Marché à terme : En juin, le contrat le plus échangé d’alliage d’aluminium coulé a d’abord baissé avant de rebondir globalement. En début de mois, il évoluait latéralement autour des 23 300 yuans/mt, rebondissant brièvement à 23 705 yuans/mt en milieu de mois, avant de rapidement décrocher sous la pression du sentiment baissier dans le secteur des métaux non ferreux, tombant à un point bas de 22 315 yuans/mt en fin de mois. À l’entrée de juillet, le repli antérieur a été progressivement effacé et, avec l’émergence d’un soutien des coûts, les prix à terme ont rebondi consécutivement, reconquérant le seuil des 23 000 yuans/mt et se rapprochant de la moyenne mobile à 60 jours.

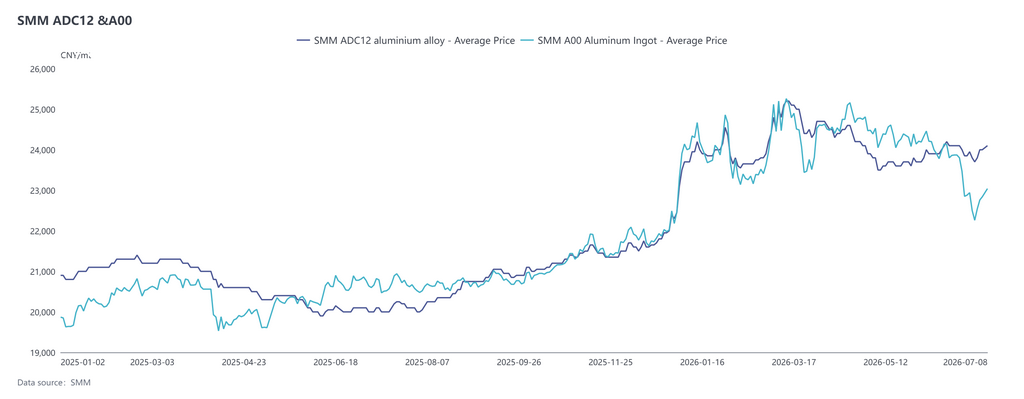

Marché au comptant : En juin, l’ADC12 s’est généralement raffermi dans un premier temps avant de se stabiliser, puis a légèrement cédé en fin de mois, son niveau de prix restant supérieur à celui de mai. Après avoir grimpé consécutivement jusqu’à 24 200 yuans/mt début juin, il a évolué latéralement dans une fourchette haute étroite ; en deuxième quinzaine, les prix ont fléchi mais la baisse a été nettement moins prononcée que celle de l’aluminium primaire, l’écart de prix par rapport à l’A00 se creusant rapidement à plus de 1 000 yuans/mt, un record historique pour cette période. Au début de juillet, les prix sont restés résilients. Au 8 juillet, le cours SMM de l’ADC12 s’établissait à 24 100 yuans/mt, en hausse cumulée de 400 yuans/mt par rapport à début juin. En juin, l’ADC12 s’est généralement raffermi dans un premier temps avant de se stabiliser, puis a légèrement cédé en fin de mois, son niveau de prix restant supérieur à celui de mai. Après avoir grimpé consécutivement jusqu’à 24 200 yuans/mt début juin, il a évolué latéralement dans une fourchette haute étroite ; en deuxième quinzaine, les prix ont fléchi mais la baisse a été nettement moins prononcée que celle de l’aluminium primaire, l’écart de prix par rapport à l’A00 se creusant rapidement à plus de 1 000 yuans/mt, un record historique pour cette période. Au début de juillet, les prix sont restés résilients. Au 8 juillet, le cours SMM de l’ADC12 s’établissait à 24 100 yuans/mt, en hausse cumulée de 400 yuans/mt par rapport à début juin.

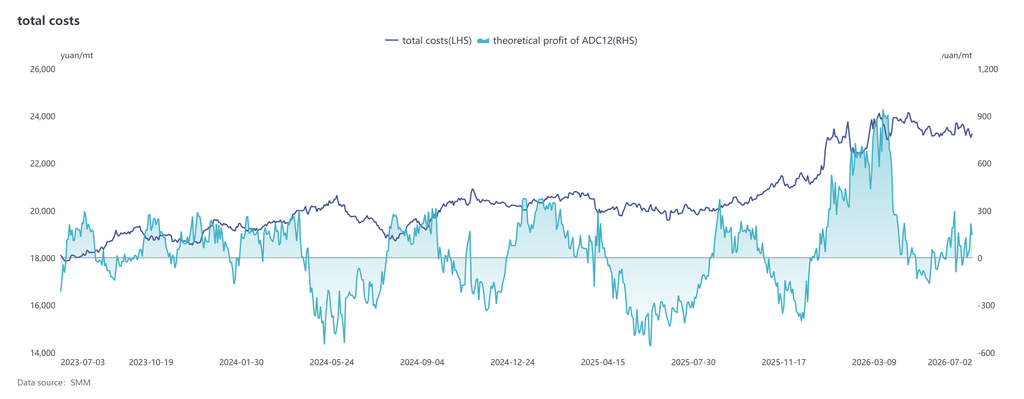

Côté coûts, selon les dernières données SMM, le coût total théorique de l’industrie de l’ADC12 en juin 2026 a augmenté de 0,5 point de pourcentage en glissement mensuel pour s’établir à 23 419 yuans/mt. De janvier à juin, le coût total théorique a progressé de 14,1 points de pourcentage en glissement annuel pour atteindre 23 326 yuans/mt, le bénéfice théorique par tonne avoisinant 285 yuans. En décomposant les coûts : les coûts de l’aluminium de rebut se sont élevés à environ 21 086 yuans/mt, soit 90,4 % ; les coûts du cuivre à 851 yuans/mt, soit 3,6 % ; et les coûts du silicium à 485 yuans/mt, soit 2,1 %. Parmi ceux-ci, la part des coûts de l’aluminium de rebut et du cuivre a continué d’augmenter, tandis que celle du silicium a poursuivi son repli.

Depuis le début de juillet, l’écart de prix entre l’aluminium A00 et l’aluminium de rebut s’est réduit à un nouveau plus bas des dernières années. Certaines entreprises ont commencé à tenter d’acheter de l’aluminium primaire pour atténuer les tensions d’approvisionnement en aluminium de rebut, sans toutefois que cela ne devienne une tendance sectorielle de substitution. Cette démarche est essentiellement une réponse passive à la pénurie d’aluminium de rebut conforme, plutôt qu’un choix dicté par un avantage de coût manifeste de l’A00. Si l’aluminium de rebut reste tendu et que les prix de l’aluminium baissent encore, il n’est pas exclu que les entreprises augmentent encore la proportion d’aluminium primaire incorporé.

Côté demande, les caractéristiques de la basse saison traditionnelle se sont accentuées en juin : l’industrie automobile a connu un ralentissement de la production et des ventes, les fonderies sous pression ont subi des pressions sur les commandes et la demande d’aluminium secondaire est restée durablement atone. Dans des secteurs comme la moto, la demande a été relativement stable et certaines commandes à l’export ont affiché une légère croissance en raison de l’amélioration des écarts de prix entre la Chine et l’étranger ; dans l’ensemble, toutefois, les gains sont restés limités et les commandes ont continué de se contracter. À l’entame de juillet, la basse saison conjuguée aux congés haute température des utilisateurs finaux a laissé la demande toujours atone, continuant de plafonner le potentiel de hausse des prix.

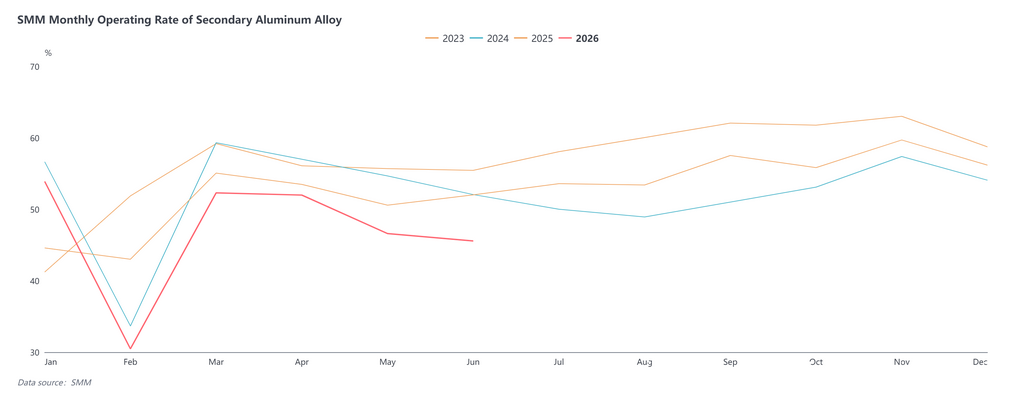

Côté offre, le taux d’utilisation des capacités de l’industrie de l’alliage d’aluminium secondaire s’est établi à 45,6 % en juin, en baisse de 1,0 point de pourcentage en glissement mensuel et de 6,5 points en glissement annuel, la production tombant au plus bas niveau de l’année hors mois du Nouvel An chinois. La contraction du taux d’utilisation s’est poursuivie en juin, principalement en raison des pénuries de matières premières et de l’insuffisance de la demande. Compte tenu du fait que la production avait déjà fortement chuté en mai, la marge de repli supplémentaire était limitée en juin, et la baisse en glissement mensuel s’est quelque peu atténuée. Dans le même temps, le recul en glissement annuel a été relativement important, essentiellement parce qu’à la même période l’an dernier, les contrats à terme sur l’aluminium coulé venaient d’être nouvellement listés, incitant les négociants de contrats à terme et au comptant à entrer massivement sur le marché pour acheter des lingots d’alliage d’aluminium à bas prix en basse saison, ce qui a gonflé la base de production des fonderies d’aluminium secondaire. À l’entrée de juillet, bien que la demande de basse saison persiste et que les contraintes politiques demeurent, la production du secteur s’est déjà fortement contractée, laissant une marge de baisse supplémentaire réduite. En même temps, l’écart de prix entre l’A00 et l’ADC12 s’est considérablement élargi, et un nombre croissant d’entreprises envisagent d’accroître leurs achats d’aluminium primaire pour résoudre les problèmes de pénurie de factures et de difficultés d’approvisionnement en aluminium de rebut, afin de sécuriser les approvisionnements. Bien que l’ampleur globale de la substitution soit limitée, cela devrait apporter un certain soutien à l’activité des producteurs, et le taux d’utilisation pourrait connaître un rebond modeste.

En ce qui concerne les perspectives de juillet, le marché de l’alliage d’aluminium secondaire devrait continuer d’être caractérisé par un « soutien des coûts mais une demande qui pèse ». Les prix de l’ADC12 devraient rester dans une fourchette latérale étroite, avec une zone de fluctuation estimée entre 23 500 et 24 500 yuans/mt. Le soutien à la baisse provient de trois facteurs : premièrement, la politique fiscale n’est pas susceptible de s’assouplir à court terme, de sorte que les matières premières d’aluminium de rebut restent très résistantes aux baisses et que les coûts de conformité demeurent élevés, offrant un solide plancher côté coûts. Deuxièmement, les taux d’utilisation du secteur et les stocks physiques sont tous deux tombés à leur plus bas niveau depuis le début de l’année, maintenant une offre au comptant tendue. Troisièmement, la fenêtre d’importation reste fermée, limitant l’apport supplémentaire de l’extérieur de la Chine. La résistance à la hausse vient principalement de la demande : juillet reste dans la période de consommation traditionnellement creuse, avec une reprise lente des commandes des utilisateurs finaux comme l’automobile, et un manque d’élan en aval pour pousser les prix à la hausse ou reconstituer les stocks, rendant difficile la formation d’un moteur de hausse efficace. En résumé, les prix de l’ADC12 ont une marge de baisse limitée et manquent également de la coopération de la demande pour franchir la hausse, de sorte que le mouvement global restera dominé par une consolidation latérale.

En ce qui concerne l’écart de prix, l’écart actuel entre l’ADC12 et l’A00 s’est creusé au-dessus des 1 000 yuans/mt. Compte tenu du fait que la logique de soutien des coûts de l’aluminium de rebut ne devrait guère changer à court terme tandis que l’aluminium primaire est davantage perturbé par le front macroéconomique, la résistance relative de l’ADC12 aux baisses par rapport à l’A00 persistera, et l’écart entre les deux devrait rester élevé. À l’avenir, il conviendra de se concentrer sur trois variables clés : premièrement, le rythme de reprise de l’offre d’aluminium de rebut et l’impact marginal des changements de politique fiscale sur le côté coûts ; deuxièmement, la question de savoir si les commandes en aval pourront montrer des signes d’amélioration substantiels avant le début de la haute saison au second semestre ; et troisièmement, la transmission des fluctuations directionnelles de l’aluminium au SHFE au sentiment du marché.

![SHFE Aluminum Rises Amid Position Reductions, Short-Term Recovery; Alumina Rebound Limited [SMM Aluminum Briefing]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)