Au premier semestre 2026, le marché des déchets d’aluminium a subi la double pression du resserrement des politiques et d’une demande faible, ce qui a pesé sur la croissance de la production. Associée à la baisse des prix de l’aluminium primaire, un indicateur précoce d’une tendance « d’ouverture haute et de clôture basse » pour l’année était déjà apparu.

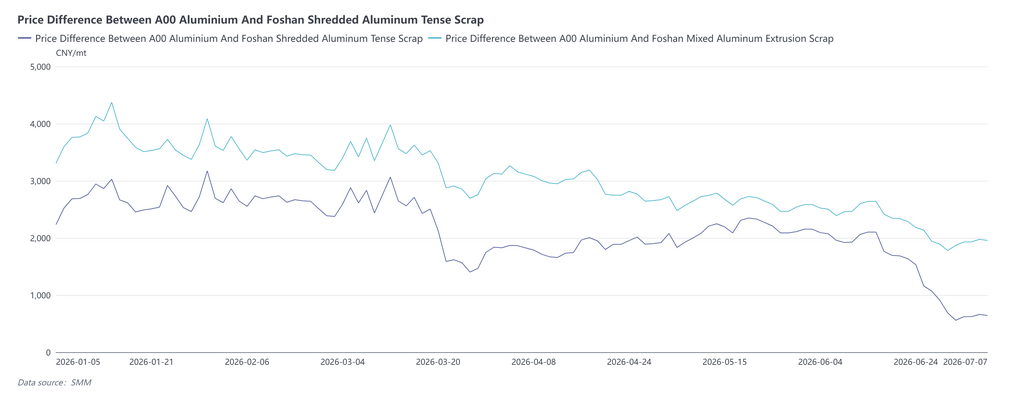

1. Différence de prix entre l’aluminium primaire et les déchets

Au premier semestre 2026, l’écart de prix primaire-déchet a connu quatre phases : début à des niveaux bas, élargissement rapide, consolidation à des niveaux élevés, puis resserrement brusque, tombant à son plus bas niveau depuis plusieurs années à la fin juin.

Phase 1 : L’écart de prix était à un niveau relativement bas au début de l’année, l’écart du déchet d’aluminium sous tension de Shanghai variant entre 2 267 et 2 690 yuans/tonne. Avant le Nouvel An chinois, les entreprises en aval entraient progressivement en pause pour les congés, la volonté de réapprovisionnement des terminaux était faible et le marché se caractérisait par des « prix sans échanges substantiels ».

Phase 2 : Après les congés, les chantiers de récupération ont progressivement repris leurs activités. De plus, le conflit géopolitique entre les États-Unis et l’Iran a entraîné une forte hausse des prix de l’aluminium primaire, les prix de l’aluminium A00 bondissant d’environ 23 100 yuans/tonne à 25 590 yuans/tonne. Les déchets d’aluminium ont suivi la tendance haussière mais à un rythme plus lent, ce qui a provoqué un élargissement passif de l’écart de prix primaire-déchet. Le 12 mars, l’écart du déchet d’aluminium sous tension de Shanghai a atteint son pic du premier semestre à 3 848 yuans/tonne, tandis que l’écart du déchet d’extrusion d’aluminium a atteint 3 338 yuans/tonne.

Phase 3 : Les prix de l’aluminium primaire ont reculé par rapport à leurs sommets. Les déchets d’aluminium, affectés par les exigences de conformité réglementaire, ont connu une offre plus restreinte de matériaux facturés et ont donc moins baissé, ce qui a permis à l’écart de prix de se resserrer progressivement à partir de niveaux élevés. De plus, pendant la haute saison du « mars d’or et avril d’argent », la demande n’a pas été à la hauteur des attentes, et les entreprises de recyclage en aval ont principalement acheté selon leurs besoins.

Phase 4 : Fin juin, les prix de l’aluminium A00 ont accéléré leur baisse, mais les déchets d’aluminium ont montré une certaine résilience grâce au soutien des coûts de la politique de facturation inversée, ce qui a entraîné un resserrement rapide de l’écart de prix. Au 7 juillet, l’écart du déchet d’aluminium sous tension de Shanghai s’établissait à 2 080 yuans/tonne, et celui du déchet d’extrusion d’aluminium s’était resserré à 1 588 yuans/tonne. Certains producteurs d’alliages d’aluminium de fonderie avaient déjà commencé à envisager de remplacer les déchets par des lingots d’aluminium A00.

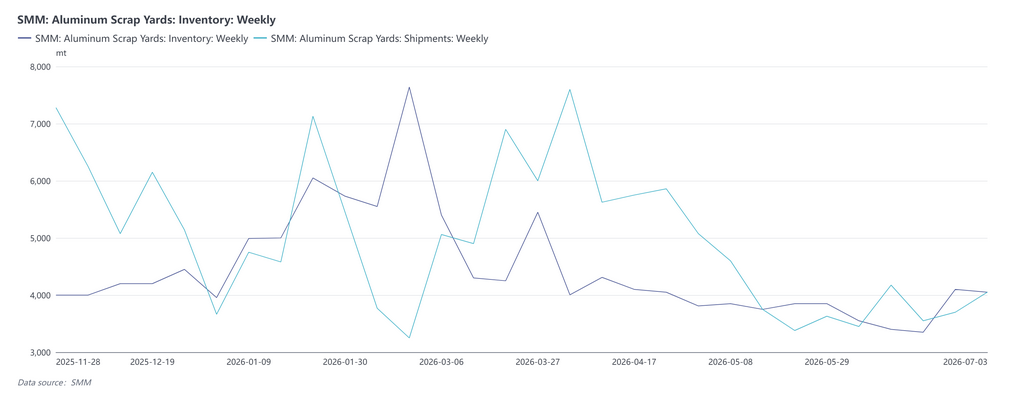

2. Stocks des parcs à ferraille et sorties d’entrepôt

Au début de l’année, après la levée des restrictions de production liées à la protection de l’environnement dans le centre de la Chine, les stocks de déchets d’aluminium corroyé ont approché la saturation. Cependant, les entreprises en aval montraient une très faible volonté de constituer des stocks en raison des prix élevés de l’aluminium, et certaines prévoyaient un arrêt précoce. Le marché intérieur des déchets dans son ensemble a manifesté une résistance aux prix élevés et une situation de « prix sans marché », les sorties des parcs à ferraille continuant de diminuer parallèlement aux réductions de production en aval. À l’approche du Nouvel An chinois, les parcs à ferraille et les entreprises de valorisation des déchets ont progressivement fermé pour les congés. Les expéditions sortantes ont été complètement suspendues, seuls quelques arrivages retardés contribuant à de faibles volumes entrants, et l’activité commerciale du marché était quasiment gelée.

Après les congés, avec la reprise complète des parcs à ferraille, la libération de l’offre s’est quelque peu accrue. Les redémarrages en aval se sont accélérés et la demande de reconstitution des stocks s’est lentement libérée. Toutefois, contraints par la politique de facturation inversée, les échanges globaux sont restés relativement léthargiques, les sorties étant dominées par de petites commandes ponctuelles. Parallèlement, dans un contexte de prix élevés de l’aluminium, les parcs à ferraille ont retenu leurs ventes, et les entrées en entrepôt ont augmenté avec la hausse de la production de déchets, entraînant un passage du déstockage à l’accumulation des stocks sociaux. Suite à la répression des irrégularités liées aux factures et au durcissement de la politique de facturation inversée, les entrées en glissement annuel dans les parcs principaux de certaines régions ont diminué, et les stocks ont montré une tendance à une légère accumulation. En revanche, les stocks de déchets d’aluminium sous tension ont effectivement diminué. Sur la même période, les secteurs en aval sont entrés dans la période creuse traditionnelle de consommation. Les taux d’activité des entreprises de valorisation des déchets sont restés bas, les commandes des utilisateurs finaux manquaient de dynamisme et le rythme des achats s’est fait plus prudent.

3. Politique

Depuis le lancement de la politique de « facturation inversée » en 2025, son application n’a cessé de se durcir au premier semestre 2026, mais les normes de mise en œuvre locales ont fortement divergé — la surveillance réglementaire était relativement stricte dans les provinces de l’Anhui, du Jiangxi, du Hubei et d’autres régions. Certaines provinces ont vu l’annulation des remboursements d’impôts et l’intensification des contrôles fiscaux. Dans le Shandong, des informations faisaient également état d’une suspension de la facturation inversée à partir de juillet, la charge fiscale globale pouvant atteindre jusqu’à 10,5 %. Cet environnement politique a directement conduit à des coûts de conformité fiscale durablement élevés dans le segment du recyclage des déchets d’aluminium. De plus, dans le cadre des normes d’une économie fondée sur les factures, les quotas d’émission de factures des négociants ont généralement diminué, provoquant une pénurie structurelle de cargaisons de déchets conformes aux factures et un resserrement notable de la liquidité des déchets d’aluminium. Pour les entreprises de valorisation des déchets, l’impact s’est propagé selon une chaîne « resserrement des matières premières / hausse des coûts — réductions/arrêts de production — risques de substitution » : d’abord, la hausse des prix des matières premières facturées a directement accru les coûts d’approvisionnement ; ensuite, de nombreuses petites et moyennes entreprises de valorisation des déchets dans des régions comme l’Anhui, le Jiangxi et le Hubei ont subi des pertes et ont réduit ou suspendu leur production ; enfin, l’écart de prix entre le métal primaire et les déchets s’est rapidement réduit à des planchers historiques, la fermeté des déchets d’aluminium contrastant avec la baisse de l’aluminium primaire, érodant fortement l’avantage de coût des déchets par rapport à l’aluminium primaire. Certaines entreprises d’alliages d’aluminium de fonderie envisagent déjà d’utiliser des lingots d’aluminium A00 pour remplacer les déchets d’aluminium dans leur production, faisant peser le risque d’une érosion de la base de demande du marché pour les déchets d’aluminium.

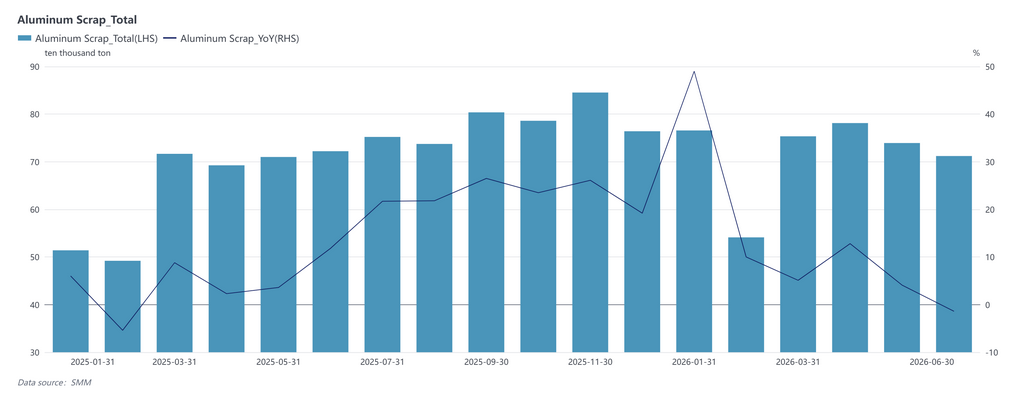

4. Production de déchets d’aluminium

En volume total, la production cumulée de déchets d’aluminium en Chine de janvier à juin 2026 s’est élevée à 4,2928 millions de tonnes, en hausse d’environ 11,58 % en glissement annuel par rapport aux 3,8472 millions de tonnes de la même période de 2025. La production de janvier s’est établie à 765 700 tonnes, bondissant de 48,97 % en glissement annuel, principalement en raison d’un Nouvel An chinois plus tardif, ce qui a donné lieu à un nombre de jours productifs bien supérieur à celui de la même période l’an dernier, associé à un afflux de commandes anticipées lié à la suppression progressive des politiques du secteur automobile. Affectée par la pause du Nouvel An chinois, la production de février s’est contractée de façon saisonnière à 541 200 tonnes, mais a tout de même affiché une croissance de 10 % en glissement annuel. La période mars-avril est entrée dans la haute saison traditionnelle, la production rebondissant à 753 400 tonnes et 781 200 tonnes, enregistrant des croissances respectives de 5,14 % et 12,81 % en glissement annuel. Le pic de la saison a été atteint en avril, la libération des capacités et le rythme de reprise du travail restant normaux. Cependant, la production de mai s’est repliée à 739 300 tonnes, la croissance en glissement annuel se limitant à seulement 4,13 %, signe que la pression exercée par la politique de facturation inversée sur les petites et moyennes entreprises de valorisation des déchets commençait à se généraliser, passant de cas isolés à une échelle plus large. Cette tendance s’est accélérée en juin, la production chutant encore à 712 000 tonnes, évoluant en territoire négatif à -1,4 % en glissement annuel et en baisse de 3,69 % par rapport à mai en glissement mensuel, ce qui en fait le seul mois du premier semestre avec une croissance négative en glissement annuel. Les principales raisons du repli de juin sont les suivantes : la hausse des coûts de conformité engendrée par la politique de facturation inversée avait déjà conduit de nombreuses petites et moyennes entreprises de valorisation des déchets dans des régions telles que l’Anhui, le Jiangxi et le Hubei à des pertes et à des réductions de production, tandis que l’écart de prix entre le métal primaire et les déchets se réduisait à des planchers historiques, diminuant fortement l’avantage de coût des déchets d’aluminium. Cela a freiné l’enthousiasme pour la collecte et provoqué une contraction de l’offre à la source. Ainsi, derrière l’apparence d’une « croissance du volume total mais un rythme anticipé puis en décélération » de la production de déchets d’aluminium au premier semestre, la réalité est que le choc politique se transmet rapidement du côté des coûts à celui de l’offre, et la pression baissière sur la production au second semestre ne saurait être sous-estimée.

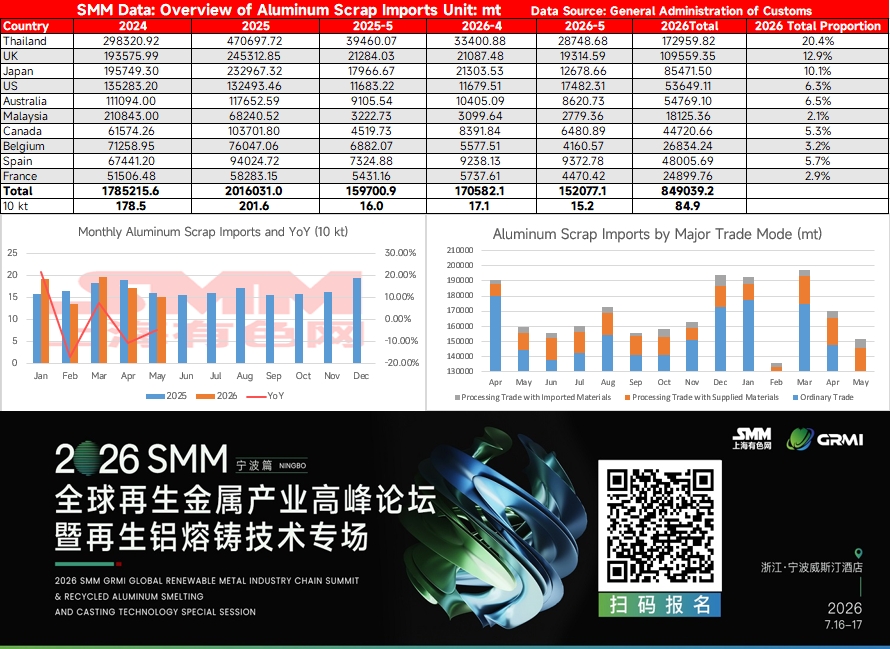

5. Importations de déchets d’aluminium

Les importations cumulées de déchets d’aluminium de la Chine de janvier à mai 2026 se sont établies à environ 849 300 tonnes, en léger repli de 0,84 % en glissement annuel par rapport aux 856 500 tonnes de la même période de 2025. En apparence, le volume total est resté quasiment stable, mais la tendance mensuelle a montré un profil très marqué « haut puis bas », le moteur passant d’une offre étrangère abondante au premier trimestre à une combinaison de facteurs baissiers multiples au deuxième trimestre. Les importations cumulées du premier trimestre ont progressé de 3,9 % en glissement annuel, la Thaïlande, premier pays d’origine, maintenant des livraisons régulières. Au début de l’année, une offre étrangère de déchets d’aluminium relativement abondante et un stockage actif des entreprises nationales d’aluminium secondaire ont soutenu les importations élevées. Au début du deuxième trimestre, la situation a connu un net coup de frein : les importations d’avril ont atteint 171 000 tonnes, en baisse de 10,4 % en glissement annuel, et celles de mai ont encore chuté à 152 000 tonnes, en baisse de 4,8 % en glissement annuel et de 10,9 % en glissement mensuel, dessinant une configuration de contraction à la fois des volumes et des prix. Les facteurs baissiers à l’origine de cette évolution étaient multidimensionnels et se renforçaient mutuellement. Premièrement, le conflit géopolitique entre les États-Unis et l’Iran a fortement fait grimper les cours de l’aluminium au LME, et les prix au comptant des déchets d’aluminium à l’étranger ont augmenté en conséquence. Le coût global rendu pour les négociants importateurs nationaux s’est avéré nettement supérieur aux prix intérieurs des déchets d’aluminium, et l’inversion persistante de l’écart de prix entre les marchés chinois et étrangers a directement entamé l’enthousiasme pour les achats. Deuxièmement, les prix élevés de l’énergie en Europe ont intensifié la concurrence des entreprises locales d’aluminium secondaire pour les matières premières de déchets, et les expéditions vers la Chine en provenance de pays d’origine traditionnels tels que le Royaume-Uni, l’Espagne, la Belgique et la France se sont toutes repliées à des degrés divers. Un impact plus profond est venu du durcissement des politiques dans les pays exportateurs : les Émirats arabes unis ont imposé une interdiction temporaire de quatre mois sur les exportations de déchets d’aluminium à compter du 3 juin, et l’Union européenne prévoit également d’imposer un droit de douane supplémentaire de 15 % à partir de septembre. Ces deux facteurs ont réduit la disponibilité des déchets de haute qualité dans la région asiatique, tant sur le plan immédiat que sur les anticipations. En outre, les importations de déchets d’aluminium ont généralement un délai de transport de 1 à 3 mois. La réduction significative des achats par les négociants au deuxième trimestre se reflétera dans les données d’arrivage au troisième trimestre, créant un « effet décalé ». Dans l’ensemble, bien que le total des importations de janvier à mai n’ait que très légèrement baissé, la structure motrice s’est inversée, passant de « volumes stables et prix en hausse » au premier trimestre à « volumes et prix en baisse » au deuxième trimestre. De plus, la contraction de l’offre étrangère ne fait que commencer à se matérialiser, et les perspectives d’importation pour le second semestre sont soumises à une pression baissière plus forte.

6. Perspectives pour le second semestre

Le marché des déchets d’aluminium devrait continuer à se consolider sur une note modérée au second semestre, mais avec un soutien significatif à la baisse. L’écart de prix entre le métal primaire et les déchets s’est réduit à un plus bas historique, et la contrainte de la politique de facturation inversée continue d’établir un plancher pour les prix des déchets d’aluminium. Si les prix de l’aluminium primaire se stabilisent et rebondissent, il existe une marge pour une légère reprise de l’écart, mais son ampleur est limitée ; si l’aluminium primaire continue de baisser, l’effet de substitution des déchets d’aluminium se matérialisera plus rapidement, accentuant la pression sur l’écart, et un scénario extrême d’inversion des prix entre les déchets et l’aluminium primaire pourrait même émerger. Il est peu probable que la politique de facturation inversée connaisse un assouplissement substantiel dans un avenir proche, et la tension de l’offre conforme aux factures devrait persister. Il conviendra de suivre de près les normes d’application de cette politique dans les provinces nouvellement concernées comme le Shandong, l’évolution de l’intensité des contrôles fiscaux locaux, ainsi que l’éventualité d’une fenêtre d’optimisation et d’ajustement des modalités de la politique. Dans l’ensemble, la tension centrale du marché des déchets d’aluminium au second semestre demeure le bras de fer entre « la contraction de l’offre sous l’effet du durcissement des politiques » et « la faiblesse de la consommation due à une demande atone ». Il faut également surveiller de près l’avancée des négociations entre les États-Unis et l’Iran et l’état de la navigation dans le détroit d’Ormuz, le rythme des arrivages de déchets d’aluminium en provenance de l’étranger et l’application de l’interdiction des Émirats arabes unis, le rythme de mise en conformité de la politique de facturation inversée et les divergences dans son application locale, l’évolution des stocks de lingots d’aluminium, ainsi que le moment du point d’inflexion pour les stocks de lingots d’alliages d’aluminium secondaire.

[Déclaration sur la source des données : Les données autres que les informations publiques proviennent d’informations publiques, de communications de marché et des modèles de base de données internes de SMM, traitées par SMM à titre de référence uniquement et ne constituant pas un conseil décisionnel.]

![Le sentiment d'achat en Chine de l'Est se renforce, la demande d'achat des traders à terme et au comptant en Chine centrale augmente [SMM Spot Aluminum Midday Review]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)