Analyse complète de l'industrie des billettes de cuivre au premier semestre 2026

A. Volet politique : Application plus stricte de la facturation inversée, contraintes à long terme sur la circulation des matières premières recyclées

Au premier semestre, la réglementation fiscale est devenue la contrainte sous-jacente majeure freinant l'industrie des billettes de cuivre. La politique de facturation inversée pour les ressources recyclées est entrée dans une phase de mise en œuvre sous haute pression normalisée. Les petits négociants individuels disposent d'un quota de facturation annuel de 5 millions de RMB, ce qui a entraîné un rétrécissement brutal des canaux de circulation des déchets de laiton nationaux sans facture. La volonté de vente des recycleurs de base est restée faible, et l'offre de laiton secondaire conforme produit localement est demeurée constamment tendue.

Pendant la période de transition politique, les coûts de conformité des entreprises ont fortement augmenté. Les petites et moyennes usines de transformation manquaient de canaux stables pour l'approvisionnement en matières premières facturées et ont été contraintes de réduire volontairement leur production et d'effectuer des opérations de maintenance pour atténuer les risques. Les grandes entreprises leaders ont tiré parti de leurs qualifications en commerce international et de leurs sources d'importation régulières pour amortir la pénurie de matières premières, accélérant ainsi la concentration des capacités industrielles vers les grandes entreprises conformes.

La politique n° 770 relative au remboursement de la taxe sur le cuivre secondaire a continué de se durcir, asséchant complètement les canaux de circulation gris dans l'industrie. La contradiction des matières premières "disponibles mais sans facture, ou facturées mais à prix élevé" a persisté tout au long du premier semestre.

B. Matières premières et Importations & Exportations : Contraction de l'offre secondaire nationale, hausse des primes des laitons secondaires importés

1. Aggravation des goulets d'étranglement des matières premières nationales

Le volume de circulation conforme des déchets de laiton produits localement a fortement chuté en glissement annuel. L'avantage de coût du laiton secondaire par rapport à la cathode de cuivre s'est affaibli, et la plupart des usines de billettes de laiton se sont retrouvées prisonnières de difficultés d'approvisionnement en matières premières et de coûts déductibles élevés. De plus, le plafond de quota pour les négociants individuels a rendu difficile le retour de l'offre aux niveaux des années précédentes. Dans le même temps, la spéculation sur le marché des déchets de laiton a encore poussé les prix à la hausse, et les opérations de séparation cuivre-zinc ont augmenté les coûts globaux des matières premières.

2. Les importations sont devenues le principal complément, mais les coûts ont continué d'augmenter

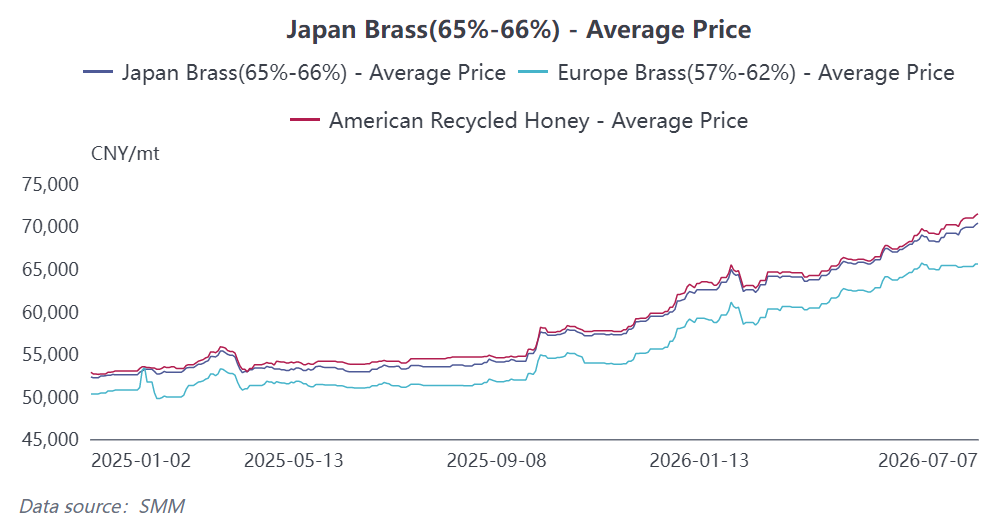

Les entreprises chinoises se sont tournées vers des achats en vrac de laiton secondaire importé facturé. Les importations de laiton secondaire au premier semestre ont maintenu une croissance en glissement annuel, mais les perturbations des politiques d'exportation de déchets de cuivre à l'étranger et la hausse des prix internationaux du cuivre ont fait grimper les primes d'achat. L'offre disponible de déchets de laiton à l'étranger s'est resserrée, et le coefficient d'achat à l'importation n'a cessé d'augmenter, alourdissant encore les coûts des matières premières pour les billettes de laiton.

De janvier à mai, les importations cumulées de billettes de laiton de la Chine se sont élevées à environ 11 400 tonnes, en baisse de 1,23 % en glissement annuel, tandis que la valeur cumulée des importations a atteint 105,71 millions de dollars, en hausse de 23,42 % en glissement annuel, mettant en évidence une nette tendance à la baisse des volumes et à la hausse des prix. En ce qui concerne les sources d'importation, en mai, la Corée du Sud a conservé sa place de premier fournisseur (environ 40 % de part), le Japon se classant deuxième (environ 16 %), et des signes précoces de diversification régionale sont apparus.

(3) Coûts et prix : les prix du cuivre oscillent fortement à des niveaux élevés, tandis que les frais de transformation de l'industrie continuent de baisser

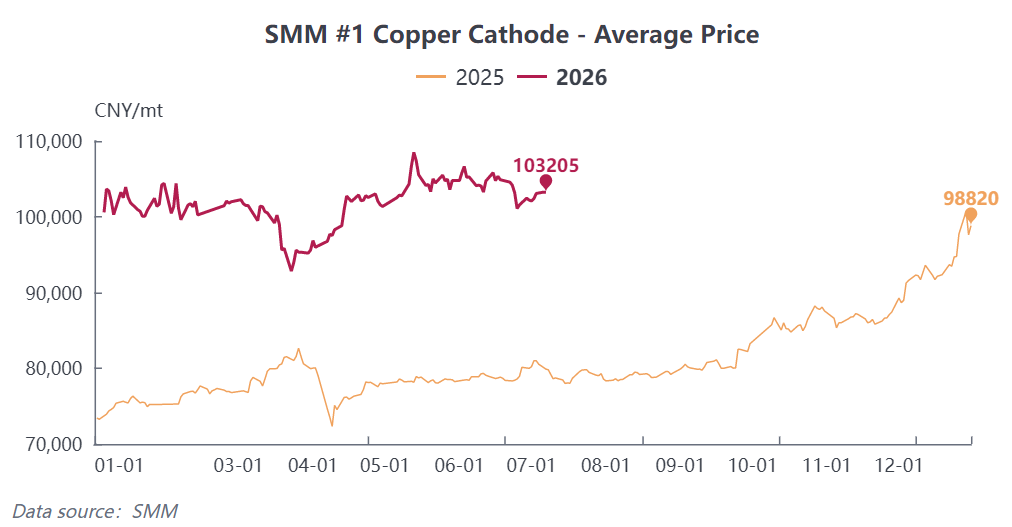

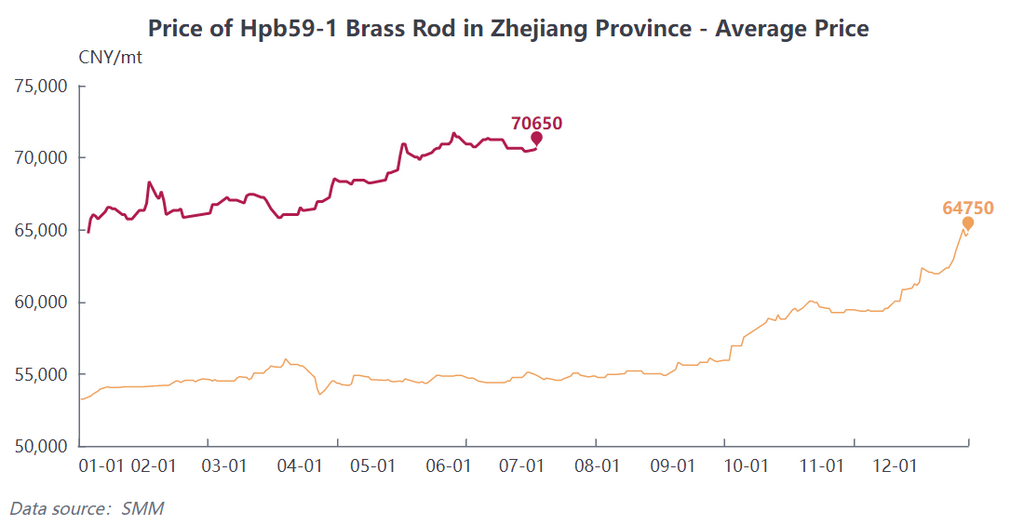

Au S1 2026, les prix des cathodes de cuivre ont affiché un schéma de « repli après une hausse rapide et consolidation à des sommets », atteignant le plus haut annuel en janvier et un creux en mars. Au T2, le prix moyen s’est stabilisé au-dessus de 100 000 yuans/tonne. Le prix moyen annuel a fortement augmenté en glissement annuel, ce qui a directement accru le coût des matières premières pour les billettes de cuivre. Fin juin, le prix spot moyen des billettes de laiton Hpb59-1 dans la région du Zhejiang a brièvement grimpé à un niveau record de 70 650 yuans/tonne.

La transmission des prix a rencontré des obstacles majeurs : la demande en aval pour le laiton traditionnel était faible, les utilisateurs finaux disposaient d’un fort pouvoir de négociation, les hausses de prix des matières premières n’ont pas pu être répercutées en aval, et le secteur a affiché un schéma typique de « prix en hausse, volumes faibles » sous pression. D’avril à mai, la pression sur les bénéfices de l’ensemble du secteur a atteint son pire niveau depuis près de deux à trois ans.

Les billettes de cuivre de haute précision liées aux énergies nouvelles et à l’IA, en raison de barrières techniques et d’une demande rigide stable, ont affiché une plus grande résilience des frais de transformation, devenant la seule sous-catégorie à bénéficier de bénéfices relativement stables au S1. À cela s’ajoutent la hausse des coûts logistiques, fiscaux et d’immobilisation du capital, si bien que la plupart des petites et moyennes entreprises de billettes de laiton sont restées longtemps dans une situation de bénéfices marginaux, voire de pertes.

(4) Offre et demande : demande fortement polarisée, taux d’utilisation constamment bas

1. Côté offre : les taux d’utilisation ont faibli de mois en mois, avec une divergence significative entre les entreprises

Au S1, le taux d’utilisation global de la production de billettes de cuivre a progressivement baissé, passant de 50,86 % en janvier à 46,09 % en juin, en baisse tant en glissement annuel qu’en variation mensuelle. L’écart de stratification des capacités a continué de se creuser : les grandes entreprises disposaient de canaux d’approvisionnement stables en matières premières, avec un taux d’utilisation de 52,6 % en juin ; les entreprises de taille moyenne étaient sous pression à la fois sur les matières premières et les commandes, avec un taux de seulement 38,76 % ; les petits ateliers de transformation, confrontés à des pénuries de matières premières et à un manque de commandes, ont vu leur taux d’utilisation chuter à 23,44 %, ce qui a accentué la polarisation du secteur.

Les contraintes d’approvisionnement en matières premières ont été le principal facteur d’inhibition de l’offre et, conjuguées aux pertes qui obligeaient les entreprises à contrôler leur production, le taux d’utilisation global des capacités du secteur est resté dans une fourchette historiquement basse au S1.

2. Côté demande : les secteurs traditionnels se sont fortement affaiblis, tandis que les secteurs émergents se sont renforcés de manière autonome

La demande traditionnelle de laiton (climatisation, plomberie, vannes, quincaillerie générale) est restée constamment faible au premier semestre. Le marché immobilier est resté atone en fin de cycle, conjugué à une basse saison précoce pour l'électroménager ; les achats en aval se sont faits au besoin, sans activité de restockage concentré. Parallèlement, le taux de substitution de l'acier inoxydable dans les pièces de climatisation a continué de croître, détournant progressivement la demande rigide de laiton, entraînant une contraction mensuelle des commandes de billettes de laiton.

Le soutien structurel de la demande s'est concentré sur le segment des billettes de cuivre : les trois systèmes électriques des NEV (véhicules à énergie nouvelle) (batterie de puissance, moteur d'entraînement et système de commande électronique), les bornes de recharge à grande puissance, les PCS de stockage d'énergie, le refroidissement par GPU des serveurs IA et les broches de modules optiques de précision ont continué de générer une demande rigide stable. Les commandes de billettes de cuivre sans oxygène de haute pureté étaient pleines, compensant le déclin global de la demande du secteur. Toutefois, la capacité en billettes de cuivre ne représentait qu'une part limitée, rendant difficile la reprise du segment du laiton.

II. Perspectives du secteur des billettes de cuivre au second semestre 2026

Au T3, le secteur sera sous pression et touchera le fond. La basse saison traditionnelle, conjuguée aux températures élevées qui freinent les achats des utilisateurs finaux, et la substitution par l'acier inoxydable qui continue d'éroder la demande de laiton, SMM prévoit que le taux de fonctionnement global des billettes de cuivre tombera à 43,65 % en juillet, et que l'activité du secteur touchera son point bas annuel. Sur le plan réglementaire, il est peu probable que la réglementation sur la facturation inversée s'assouplisse, le plafond d'approvisionnement conforme en laiton secondaire national est limité, et les contrôles à l'exportation des déchets de cuivre étrangers continuent de se durcir. La prime élevée sur le laiton secondaire importé persistera, et les goulots d'étranglement des matières premières se maintiendront tout au long de la basse saison.

Les billettes de laiton sont pénalisées par la basse saison, la substitution et la faiblesse des frais de transformation, les bénéfices restant sous pression au T3 ; seule la montée en cadence continue de la production des NEV et des infrastructures de calcul IA apporte des commandes de demande rigide pour les billettes de cuivre, constituant le seul soutien de la demande. Au T4, on s'attend à une reprise séquentielle de l'activité. Les secteurs de l'électroménager et de la plomberie entreront dans leur haute saison traditionnelle de stockage, et les commandes de billettes de laiton devraient rebondir en glissement trimestriel. Parallèlement, la poussée de fin d'année pour atteindre les objectifs annuels dans le photovoltaïque, le stockage d'énergie et les véhicules à énergie nouvelle renforcera la demande de billettes de cuivre, ce qui entraînera une hausse conjointe du taux de fonctionnement et des transactions du secteur. Cependant, il est fort probable que les prix des cathodes de cuivre restent à des niveaux élevés, maintenant les coûts des matières premières à un niveau élevé. La pression sur les coûts persistera tout au long de l'année pour les entreprises de transformation.

À moyen et long terme, le centre de la demande pour le laiton traditionnel a reculé d'année en année, tandis que la puissance de calcul IA, les énergies nouvelles et le stockage d'énergie sont devenus les pôles de croissance essentiels pour l'industrie des billettes de cuivre. Les capacités de qualité inférieure et obsolètes continuent de quitter le marché. Les acteurs de premier plan déploient parallèlement des capacités de billettes de cuivre haut de gamme. Les trois obstacles que sont les matières premières, les commandes et la conformité réglementaire creusent progressivement l'écart entre les entreprises. La transformation du secteur vers la production à grande échelle, conforme et haut de gamme est une tendance irréversible.

Au premier semestre 2026, le principal défi pour l'industrie des billettes de cuivre a été une pénurie d'approvisionnement due au durcissement des politiques sur les matières premières recyclées, à l'affaiblissement de la demande traditionnelle des utilisateurs finaux et à des prix élevés du cuivre comprimant les marges de transformation. L'industrie s'est appuyée sur le soutien structurel des billettes de cuivre utilisées dans les applications liées aux énergies nouvelles et à l'IA, tout en restant globalement faible. Au second semestre, le marché devrait afficher une configuration basse puis haute : le T3 verra la conjonction de trois vents contraires — la basse saison, les problèmes de matières premières et la substitution — maintenant sous pression continue les taux de fonctionnement et les bénéfices ; au T4, la haute saison de la demande traditionnelle, conjuguée à la poursuite de la croissance des volumes dans les secteurs émergents, entraînera une reprise séquentielle de l'activité. À moyen et long terme, le dispositif de facturation inversée remodèlera le système de circulation du cuivre secondaire, accélérant la consolidation du secteur, et les billettes de cuivre de haute précision destinées aux énergies nouvelles et à la puissance de calcul IA deviendront le principal moteur de croissance de l'industrie des billettes de cuivre à l'avenir.

![[Analyse SMM] S1 2026 : Revue du marché des déchets de cuivre à l'étranger : Payabilité ferme et tension persistante de l'offre](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)