SMM, 7 juillet :

I. Bilan du marché du premier semestre

Importations : croissance de reprise, l’Afrique devient la principale source de croissance supplémentaire

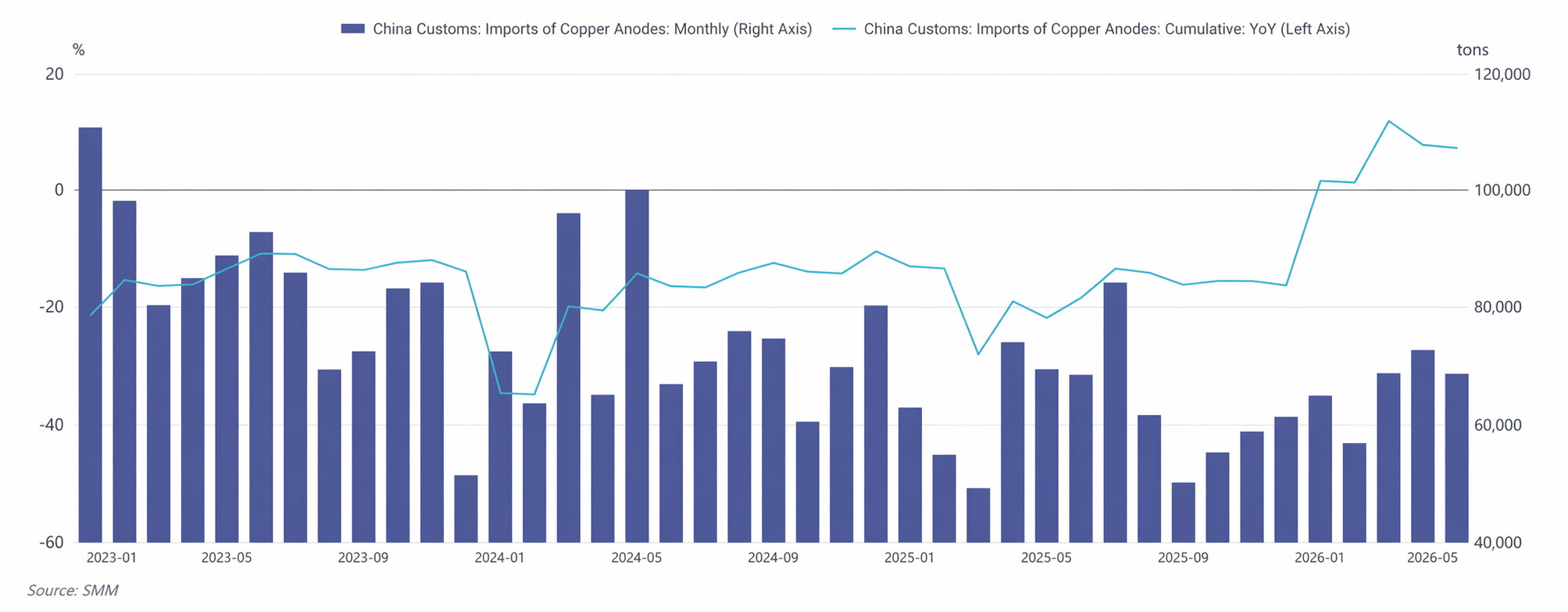

De janvier à mai 2026, les importations cumulées d’anodes de cuivre de la Chine ont atteint 331 900 tonnes, en hausse de 6,92 % en glissement annuel , inversant la tendance morose d’une baisse de 15,88 % en glissement annuel pour l’ensemble de l’année 2025. Sur une base mensuelle, les importations ont affiché une trajectoire « bas, puis haut, puis repli ». La structure des sources d’importation a subi d’importants changements. Bien que la Zambie soit restée le premier fournisseur, sa part est progressivement revenu de 53 % en début d’année à environ 40 % en mai. La RDC est devenue la plus grande source de volumes supplémentaires. Soutenue par la montée en puissance continue du projet de fusion de cuivre de Kamoa (capacité de fusion de 500 000 tonnes/an) après sa mise en service, sa part des exportations vers la Chine a rapidement grimpé de moins de 10 % en janvier à 22,60 % en mai, avec une croissance en glissement annuel dépassant 250 % à un moment donné. En revanche, les cargaisons chiliennes ont continué de se réduire en raison d’un ratio de prix SHFE/LME défavorable, leur part tombant à 4,48 % en mai.

Offre et demande domestiques : retournement rapide de l’assouplissement au durcissement

L’évolution du schéma offre-demande domestique chinois au premier semestre peut être divisée en deux phases :

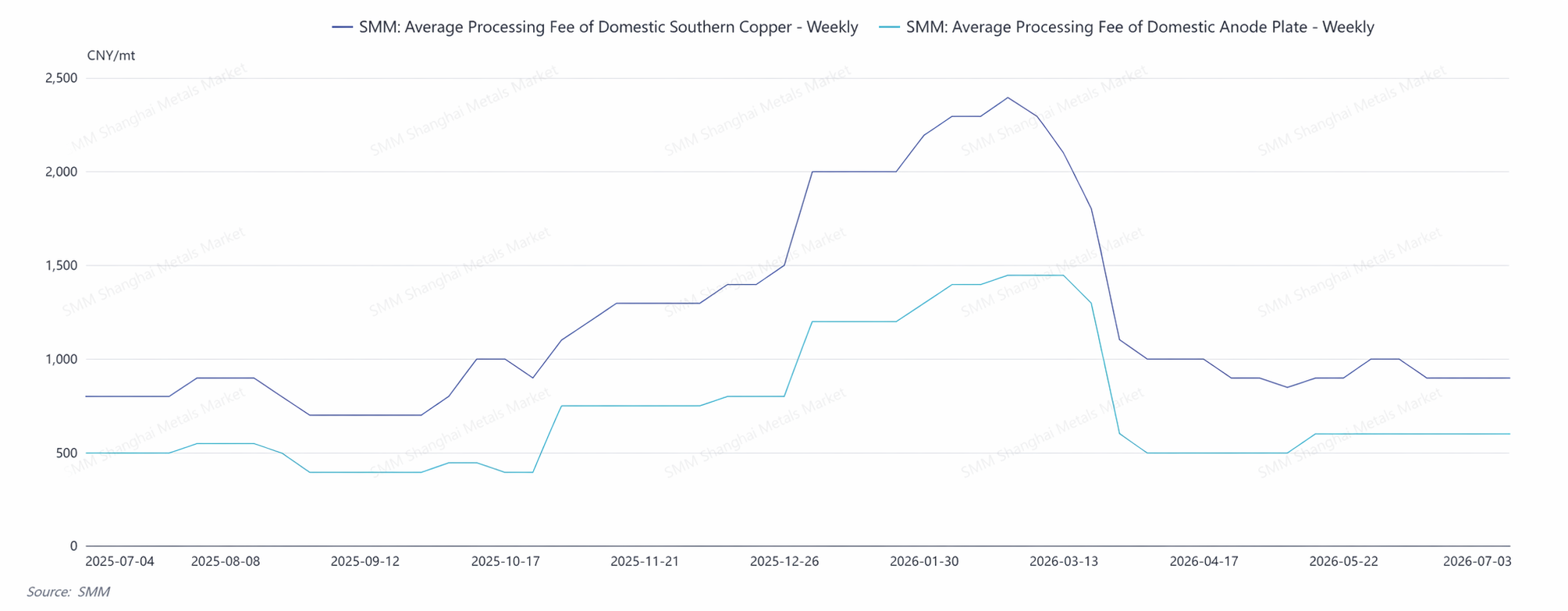

Phase d’assouplissement au T1 : L’offre de blister de cuivre et d’anodes de cuivre issus de déchets est restée abondante, dans la continuité de la situation de fin 2025. Les fonderies détenaient des stocks élevés de blister de cuivre et d’anodes de cuivre. Les coûts de raffinage du blister de cuivre dans le sud de la Chine évoluaient à des niveaux élevés de 1 800 à 2 000 yuans/tonne. Dans ce contexte d’abondance, la dépendance du marché à l’égard des anodes de cuivre importées a temporairement diminué.

Point d’inflexion apparu à la mi-mars-fin mars : Lorsque le prix du cuivre est passé sous la barre des 100 000 yuans/tonne, l’écart de prix entre la cathode de cuivre et les déchets de cuivre s’est rapidement réduit. Parallèlement, les politiques sectorielles se sont durcies de manière intensive — contrôles de conformité plus stricts pour les déchets de cuivre et réductions des aides financières —, obligeant les producteurs d’anodes de cuivre issues de déchets à subir la pression de coûts élevés des matières premières. Leur enthousiasme de production a rapidement chuté et l’offre du marché a commencé à se contracter.

Phase de durcissement au T2 : Le déséquilibre offre-demande a éclaté de manière intense au T2. Le taux d’activité global des entreprises d’anodes de cuivre couvertes par SMM est passé de 50,42 % en mars à 45,95 % en juin, le segment issu de déchets reculant de 40,58 % à 36,00 %. Parallèlement, le T2 a coïncidé avec la saison de maintenance concentrée des fonderies nationales. Les fonderies en maintenance ont vu leur demande de cuivre blister et d’anodes de cuivre achetés à l’extérieur augmenter au contraire. La contraction de l’offre et les poussées de la demande ont évolué en sens opposés dans la même fenêtre, creusant fortement le déficit offre-demande. En avril, les RC mensuelles moyennes du cuivre blister dans le sud de la Chine ont chuté à 950 yuans/tonne, en baisse de 850 yuans/tonne en glissement mensuel, puis ont encore reculé à 900 yuans/tonne en mai.

II. Analyse des principales raisons des variations offre-demande

(I) Le resserrement des politiques sur les déchets de cuivre, variable principale de la contraction de l’offre

Le moteur essentiel du retournement de la configuration offre-demande au S1 a été le choc réglementaire dans la filière des déchets de cuivre. Les entraves dans les processus d’approvisionnement des entreprises de fonderie secondaire, conjuguées à une réduction simultanée des aides financières, ont conduit à une nette polarisation entre les marchés des matières premières avec et sans taxes. C’est devenu la raison première poussant les entreprises à réduire ou arrêter la production.

2. Le rétrécissement de l’écart de prix cathode-déchets de cuivre amplifie les tensions sur l’offre

Le prix du cuivre manquant d’élan haussier, l’écart entre la cathode de cuivre et les déchets de cuivre s’est rapidement réduit. Les fournisseurs de déchets de cuivre ont retenu leurs ventes, ce qui n’a pas non plus permis un afflux massif de déchets dans le segment de la fonderie, accélérant le retournement de la configuration offre-demande.

3. Des TC extrêmement bas renforcent, du côté des coûts, la dépendance au cuivre blister et aux anodes de cuivre

Les TC du concentré de cuivre ont continué de se détériorer en 2026. Dans ce contexte, les fonderies ont ajusté proactivement leur mix de matières premières, en accroissant le recours aux déchets de cuivre, aux anodes de cuivre et à d’autres formes de cuivre blister et d’anodes. Cette logique de substitution a apporté un soutien plancher rigide et en expansion constante à la demande d’anodes de cuivre.

III. Perspectives pour le S2

Les importations du S2 subissent des pressions : la maintenance concentrée des capacités de fonderie de la Zambie se prolongera jusqu’au T3, tandis que la demande croissante de pays et régions comme l’Inde intensifie la concurrence pour l’approvisionnement en anodes de cuivre.

Offre en Chine : La variable centrale du côté de l’offre chinoise reste l’orientation de la politique sur le cuivre recyclé et l’évolution de l’écart de prix cathode-déchets. La pénurie structurelle de déchets de cuivre incluant les taxes est difficile à améliorer avant un assouplissement substantiel des politiques, et l’élasticité de l’offre d’anodes de cuivre issues du recyclage restera contrainte ; dans ce contexte, les frais de traitement (RC) peineront également à rebondir sensiblement. Si la politique connaît un léger assouplissement au second semestre, l’offre issue de la production à partir de déchets pourrait se redresser ; sinon, la configuration tendue persistera.

Demande chinoise : Le côté demande conserve un soutien : des frais de traitement (TC) durablement bas continuent de stimuler la demande de substitution en cuivre blister et en anodes de cuivre ; la tendance de moyen et long terme d’expansion des capacités de raffinage reste intacte, et le déficit de matières premières persiste.

IV. Synthèse

Au premier semestre 2026, la logique de fonctionnement centrale du marché chinois des anodes de cuivre peut se résumer ainsi : la mise en service de projets à l’étranger a entraîné une reprise et une croissance des importations, mais le durcissement de la politique chinoise en matière de cuivre recyclé a rapidement inversé le schéma offre-demande, le faisant passer d’un T1 détendu à un T2 tendu. Au second semestre, en l’absence de politiques favorables, l’élasticité de l’offre chinoise sera limitée, tandis que la demande de substitution des fonderies en cuivre blister et en anodes de cuivre restera forte ; le marché conservera globalement un schéma d’« équilibre tendu ».

À moyen et long terme, la contradiction structurelle d’une croissance des capacités de raffinage dépassant constamment celle des capacités de fusion persiste, et la position des anodes de cuivre en tant que matière première complémentaire essentielle continuera de se renforcer. La part croissante des anodes de cuivre issues du recyclage, la diversification des sources d’importation et l’évolution vers un système d’approvisionnement « complétant le minerai par des déchets et l’offre externe par l’offre interne » constituent l’orientation centrale de l’évolution du marché des anodes de cuivre.

![La consommation finale peine à s’améliorer, et les entreprises de barres de cuivre secondaires recourent principalement à l’approvisionnement juste-à-temps [SMM Secondary Copper Daily Review]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)