Évolution du prix du cuivre au S1 2026

Au premier trimestre 2026, les prix du cuivre sont restés globalement élevés, se consolidant autour de 13 000 $/t. Ce n’est qu’à la fin du T1 que les cours ont connu un repli temporaire, avant d’amorcer une nouvelle tendance haussière au T2, atteignant sans cesse de nouveaux records historiques. Cette dynamique s’explique, d’une part, par une offre de minerai de cuivre tendue qui a soutenu les prix, et d’autre part, par l’effet de siphonnage mondial des ressources en cuivre induit par les anticipations tarifaires américaines, qui a amplifié les inquiétudes du marché quant à l’offre. Dans le même temps, la croissance rapide de secteurs consommateurs de cuivre tels que les véhicules électriques, les énergies nouvelles, la construction de réseaux électriques et les centres de données a continué d’alimenter les attentes de demande. Dans un contexte où la progression de l’offre peine à suivre celle de la demande, les prix du cuivre ont bénéficié d’un fort soutien.

La structure tendue de l’offre de cuivre a également poussé les entreprises à se tourner davantage vers des sources complémentaires au minerai, parmi lesquelles le cuivre de récupération a gagné en importance. Alors que les prix du cuivre continuaient de flamber, ceux du cuivre de récupération ont suivi, tandis que la raréfaction des ressources a entraîné une évolution de la logique de tarification du marché, auparavant dominée par la consommation et les écarts de prix.

Côté offre

Du côté de l’offre, le marché étranger du cuivre de récupération était globalement tendu. Bien que les prix élevés aient stimulé dans une certaine mesure la volonté de collecte et de vente, les stocks avaient été constamment réduits du T4 2025 au T1 2026, si bien que les disponibilités à l’étranger restaient limitées. Selon des ferrailleurs étrangers, les délais de livraison après commande s’étaient nettement allongés, certaines commandes nécessitant une attente de 3 à 4 semaines avant expédition, ce qui montre que la tension de l’offre ne s’était pas apaisée.

Parallèlement, des régions traditionnellement exportatrices comme l’Europe et les États-Unis encourageaient activement la relocalisation industrielle, ce qui a fait grimper la demande locale de transformation et de fonderie de déchets, réduisant encore l’élasticité de l’offre de ces marchés. L’effet conjugué de ressources exportables en baisse, de capacités d’absorption locales renforcées et d’une concurrence accrue pour les déchets de qualité a entretenu la tension sur les marchés étrangers.

Côté demande

En tant que premier marché consommateur de cuivre de récupération au monde, la Chine a longtemps représenté environ un tiers du commerce mondial. Depuis le début de 2026, sous l’effet des politiques nationales et des exigences de conformité fiscale, la circulation et l’utilisation de déchets de cuivre non taxés ont été restreintes, ce qui a poussé les entreprises chinoises à accroître leurs achats de déchets de cuivre taxés importés. Au premier semestre 2026, les importations chinoises sont restées élevées. À l’exception du mois de février, marqué par un recul passager dû aux vacances du Nouvel An chinois et aux prix élevés, les autres mois ont affiché une croissance par rapport à la même période en 2025, témoignant d’une demande rigide soutenue du marché chinois pour les déchets de cuivre étrangers.

Hors de Chine, l’Inde, l’Asie du Sud-Est et certaines régions du Moyen-Orient renforcent également leur capacité d’absorption des déchets de qualité moyenne et basse. Une fois sur place, une partie de ces déchets subit un nouveau traitement (démantèlement, broyage, tri ou fusion) avant de rejoindre la consommation locale ou les marchés régionaux. De ce point de vue, la demande de cuivre de récupération hors Chine ne dépend plus uniquement des importations chinoises ; un paysage concurrentiel impliquant la Chine, l’Inde, l’Asie du Sud-Est et les marchés locaux des pays exportateurs se dessine progressivement.

Par ailleurs, dans un contexte d’anticipations d’une offre de cuivre toujours plus tendue, la concurrence pour les ressources en cuivre de récupération s’intensifie à l’échelle mondiale. Les fonderies et les entreprises de la filière multiplient les canaux d’approvisionnement, tandis que certains pays renforcent la rétention de leurs propres métaux recyclés. Ajoutée à la relocalisation industrielle américaine et européenne qui stimule la demande locale de transformation secondaire, la capacité d’exportation des régions traditionnelles hors Chine s’en trouve réduite. Sous l’impulsion de la demande chinoise, des besoins locaux hors Chine et de la tendance à la rétention des ressources, la demande mondiale de cuivre de récupération suit une trajectoire ascendante.

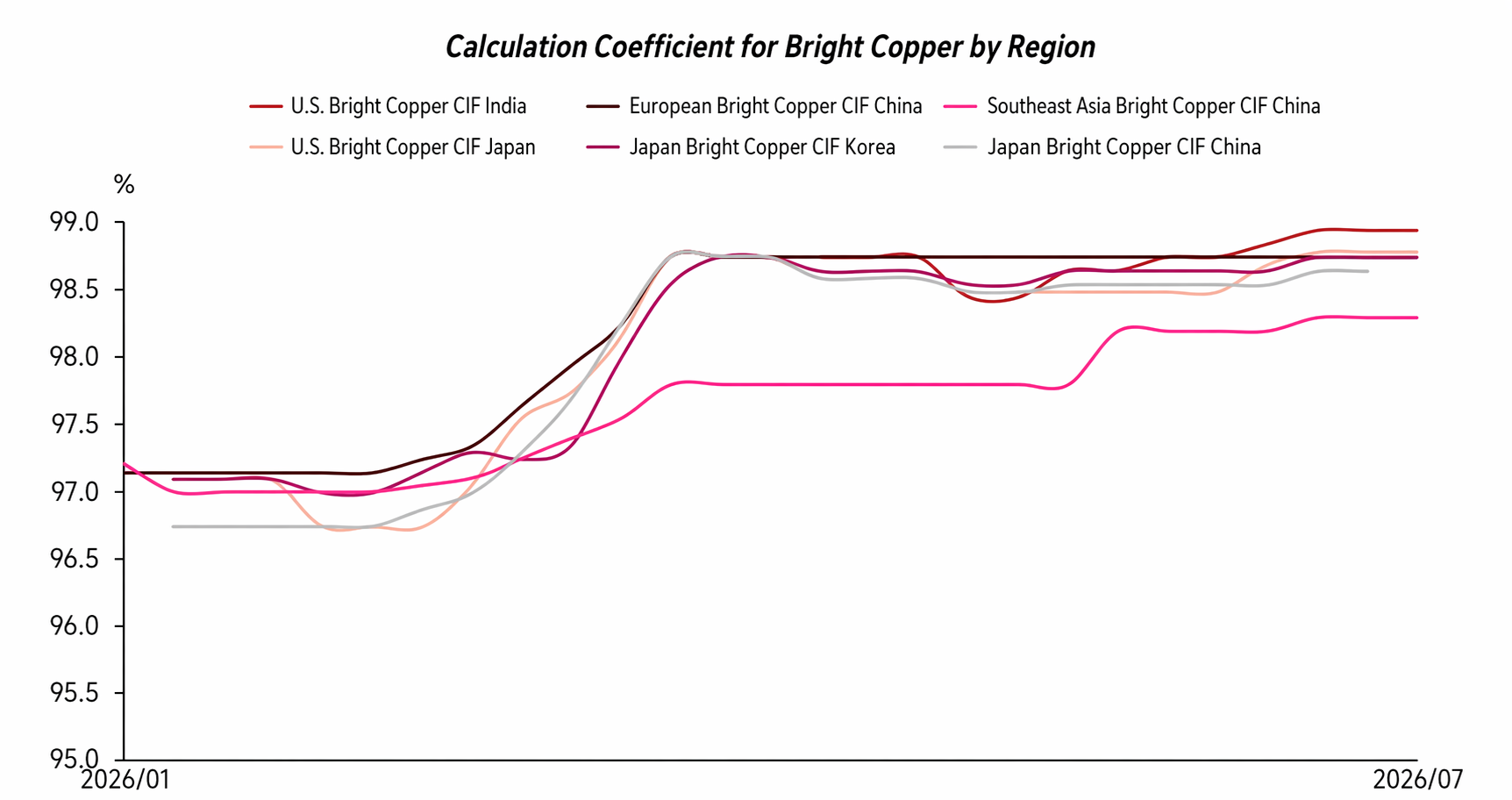

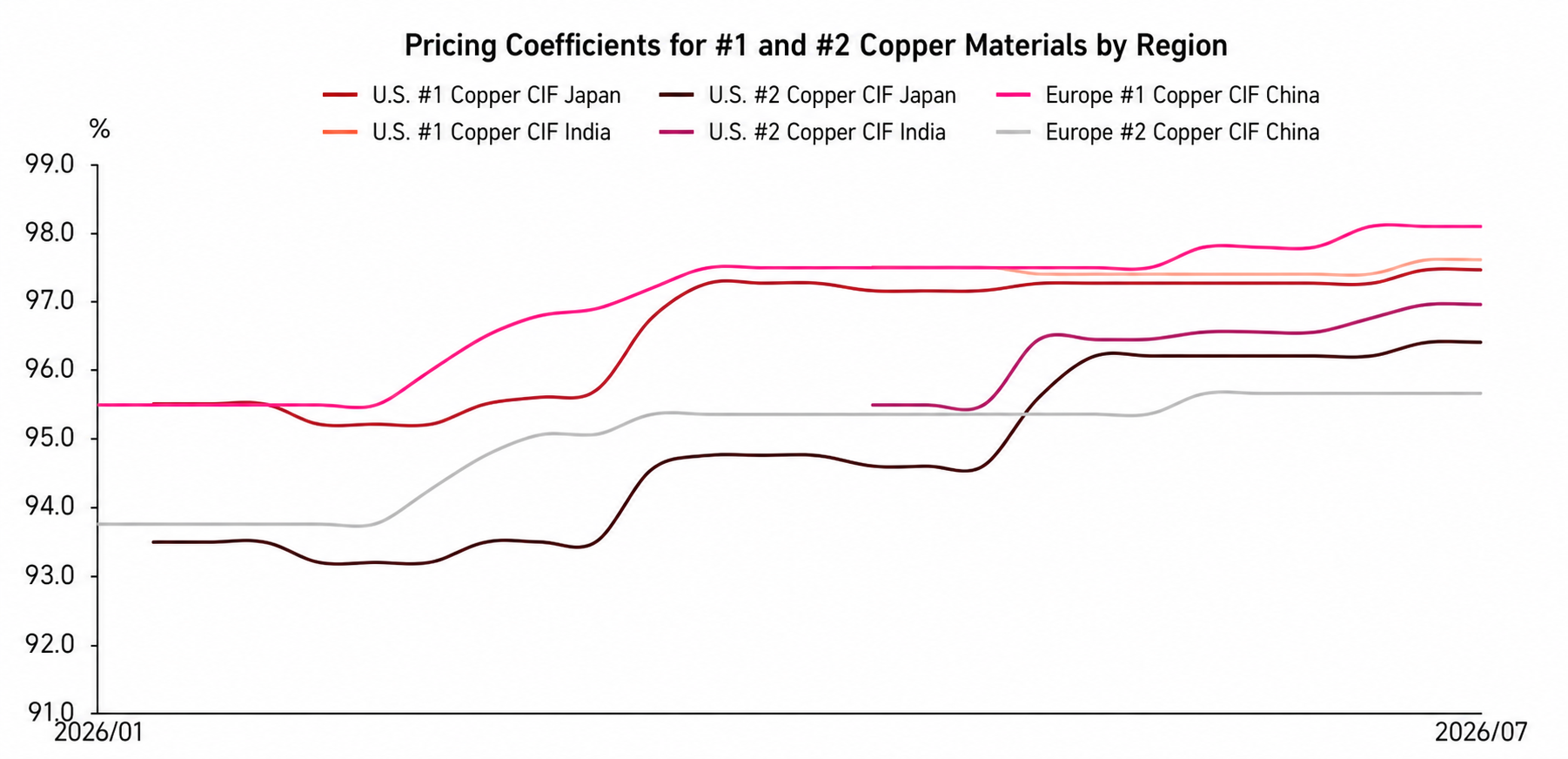

Prix du cuivre de récupération

Dans un contexte d’équilibre offre-demande tendu et de concurrence régionale accrue, l’indicateur de payable pour le cuivre de récupération hors Chine affiche une tendance globale à la hausse. Depuis début 2026, les prix du cuivre sont restés à des niveaux élevés, et les cotations du cuivre nu brillant se sont maintenues à des niveaux relativement hauts, avec des ratios de transaction voisins de 97,5 %–98 %. Après le repli passager de mars, l’indicateur de payable a encore progressé, les cotations du cuivre nu brillant atteignant ponctuellement 98,5 %–99 %. Toutefois, lorsque les prix du cuivre sont repartis à la hausse au T2, inscrivant de nouveaux records, l’indicateur de payable n’a pas connu le repli marqué observé par le passé ; au contraire, il est resté élevé. Ce changement reflète que, soutenu par la rareté des matières premières et une demande d’achat rigide, l’indicateur hors Chine fait preuve de résilience même avec des prix du cuivre élevés, avec une marge de baisse limitée.

Cette tendance se retrouve également dans les prix des déchets de cuivre n° 1 et n° 2. Depuis le début 2026, le ratio de transaction du cuivre n° 1 n’a cessé de grimper, passant d’environ 95,5 %–96 % en début d’année à une fourchette de 97 %–98 % actuellement. Les prix du cuivre n° 2 ont également fortement augmenté, et les cotations du marché sont de plus en plus divergentes. Sous l’effet de prix élevés et durables des métaux précieux, les fonderies se montrent nettement plus disposées à accepter des prix supérieurs pour les déchets de cuivre n° 2 à forte teneur en or et en argent, et certaines cotations atteignent 97,5 %–98,5 %, dépassant même celles de certains lots de cuivre n° 1.

En termes de structure d’offre, les déchets de cuivre n° 2 semi-finis à forte teneur en or et argent proviennent principalement des Amériques, si bien que leurs cotations sont nettement supérieures à celles des autres régions. À l’inverse, les déchets provenant du Japon, de Corée du Sud et d’Asie du Sud-Est ont généralement une teneur moindre, ce qui pèse sur leurs prix, les décotes de transaction se concentrant le plus souvent dans la fourchette 95 %–96 %. Ces évolutions montrent que la logique de tarification du marché a profondément changé, et ne suit plus la règle passée selon laquelle « quand le cuivre monte, les indicateurs de payable reculent ». Avec une matière première tendue, une concurrence accrue et des écarts structurels grandissants entre sources, les prix du cuivre de récupération sont désormais influencés par une multitude de facteurs tels que la teneur en cuivre, la teneur en métaux précieux, l’origine, les besoins de fonderie et la capacité d’achat des destinataires, ce qui accentue la divergence des prix.

Politique

Côté politique, cela a toujours été une variable importante affectant le commerce du cuivre de récupération en dehors de la Chine. Ces dernières années, avec l'intensification des anticipations de tensions sur l'offre et la demande de cuivre, les pays accordent de plus en plus d'importance au cuivre de récupération en tant que ressource secondaire stratégique, et les grandes économies renforcent continuellement la surveillance des exportations, importations et recyclage local des déchets métalliques.

Prenons l'exemple de l'UE. Elle devrait officiellement mettre en œuvre de nouvelles exigences réglementaires sur les exportations de déchets métalliques à partir de mai 2027. À ce moment-là, les exportations de cuivre de récupération vers les pays non membres de l'OCDE devront satisfaire simultanément deux conditions : le pays destinataire doit figurer sur la liste blanche de l'UE, et l'usine de traitement destinataire doit réussir un audit indépendant par une tierce partie. Cette politique vise à relever le seuil des exportations de déchets métalliques, à restreindre la sortie de ressources métalliques secondaires insuffisamment traitées et à encourager une plus grande quantité de cuivre de récupération à rester en Europe pour y être recyclé et valorisé. Aux États-Unis, l'industrie du cuivre a déjà porté la proposition d'inclure le « cuivre/cuivre secondaire dans le crédit d'impôt 45X » au niveau législatif du Congrès, espérant ainsi renforcer la compétitivité de l'industrie manufacturière nationale et du traitement du cuivre secondaire grâce à des incitations fiscales, améliorant ainsi davantage la rétention des ressources nationales.

En outre, en tant que premier marché consommateur mondial de cuivre de récupération, les évolutions de la politique chinoise ont également un impact significatif sur la configuration du commerce mondial du cuivre de récupération. Actuellement, le marché chinois promeut activement le développement normalisé de l'industrie des ressources secondaires. Pendant longtemps, certaines entreprises achetant du cuivre de récupération domestique ont rencontré des difficultés de comptabilité fiscale et de conformité en raison de l'absence de factures d'achat en amont de la part des collecteurs. Ces dernières années, la Chine a mis en place le mécanisme de « facturation inversée », par lequel l'acheteur émet des factures aux vendeurs qui n'ont pas la capacité de facturer, afin d'améliorer le système de documentation des achats. Toutefois, en raison des difficultés opérationnelles de mise en œuvre, certaines entreprises ont encore accru leur demande de cuivre de récupération importé avec documentation fiscale pour répondre aux exigences de production de matières premières incluant la taxe et d'opérations conformes, ce qui constitue un soutien solide à la demande de cuivre de récupération en dehors de la Chine.

En Asie du Sud-Est, des pays comme la Malaisie et la Thaïlande ont longtemps servi de plaques tournantes de transbordement et de traitement préliminaire pour les matières premières de métaux recyclés de faible qualité. Cependant, avec une sensibilité environnementale accrue et une demande croissante de modernisation industrielle, ces pays ont renforcé les contrôles et la surveillance des importations de matières premières de métaux recyclés bas de gamme, certaines catégories étant même soumises à des restrictions plus strictes ou à des interdictions. Leur politique vise à transformer les industries nationales vers des segments à plus haute valeur ajoutée tout en réduisant la pollution environnementale et les problèmes sociaux causés par le traitement non conforme de ces matières premières. En conséquence, une plus grande quantité de cuivre de récupération de faible qualité devra probablement subir un tri, un démontage et un prétraitement plus poussés avant exportation, ou bien être réorientée vers de nouvelles régions de transbordement et de traitement. Cela augmentera encore les coûts de conformité et les coûts de circulation dans le commerce mondial du cuivre de récupération.

Dans l'ensemble, le commerce mondial futur du cuivre de récupération ne dépendra plus uniquement des niveaux de prix, mais sera davantage influencé par la conformité aux politiques, les exigences environnementales, la rétention des ressources et la capacité de transformation locale. Pour les négociants, la capacité à fournir régulièrement des cargaisons de haute qualité, à faible teneur en impuretés et avec une documentation de conformité complète sera plus compétitive que de s'appuyer uniquement sur des prix bas.

Perspectives du second semestre 2026

En ce qui concerne le second semestre 2026, premièrement, il est peu probable que l'offre disponible se détende significativement. Avec l'épuisement continu des stocks antérieurs et une libération limitée de nouvelles ferrailles en dehors de la Chine, conjuguée à une demande locale croissante de traitement de cuivre de récupération et aux intentions de rétention des ressources dans les régions exportatrices traditionnelles telles que l'Europe et les États-Unis, l'offre exportable à l'étranger devrait avoir du mal à montrer une croissance notable des volumes. Parmi celles-ci, les catégories principales telles que le cuivre dénudé brillant, le cuivre n° 1 et les semi-produits en cuivre n° 2 resteront tendues.

Deuxièmement, la concurrence multirégionale du côté de la demande continuera de soutenir les prix du cuivre de récupération. La demande d'importation de la Chine demeure un pilier essentiel pour le marché du cuivre de récupération à l'étranger, tandis que la capacité d'absorption en Inde, en Asie du Sud-Est, au Japon et en Corée du Sud, en Europe et aux États-Unis se renforce également. La demande mondiale de cuivre de récupération se caractérisera par une concurrence multirégionale, et la lutte pour les ressources maintiendra également les décotes du cuivre de récupération sans baisse significative.

Dans un contexte d'offre tendue et de concurrence croissante pour les ressources, les indicateurs de rémunération du cuivre de récupération à l'étranger devraient rester élevés au second semestre. Le soutien à la baisse des décotes pour le cuivre dénudé brillant et le cuivre n° 1 reste solide, tandis que les prix des semi-produits en cuivre n° 2 continueront d'être influencés par les différences de teneur en or et en argent, les régions d'origine et la demande de fusion, maintenant une divergence prononcée des cotations.

De plus, les prix élevés du cuivre continueront d'accroître les risques commerciaux. Alors que les prix du cuivre fluctuent à des niveaux élevés, la valeur des cargaisons par expédition augmentera en conséquence, accroissant les immobilisations financières des négociants, l'exposition aux fluctuations des taux de change et les coûts logistiques, d'entreposage, d'inspection et de conformité. Par conséquent, même s'il existe un soutien de la demande rigide sur le marché, les transactions réelles pourraient devenir plus prudentes, et les acheteurs et les vendeurs accorderont une attention accrue au blocage des prix, à la stabilité de la qualité et aux cycles d'expédition.

Dans l'ensemble, le marché du cuivre de récupération en dehors de la Chine au second semestre 2026 devrait conserver un ton d'« offre tendue, taux de décote élevés, divergence des prix et hausse des coûts commerciaux. »

![Les prix du cuivre reculent, le marché se montre prudent [Commentaire quotidien SMM sur le cuivre secondaire]](https://imgqn.smm.cn/usercenter/DpfYZ20251217171714.jpeg)

![Un typhon perturbe les arrivages, les stocks sociaux de cuivre en Chine enregistrent une forte baisse [SMM Weekly Data]](https://imgqn.smm.cn/usercenter/jlrsy20251217171711.jpg)

![Déstockage en Chine, le ratio de prix SHFE/LME augmente, les primes continuent de grimper [SMM cuivre spot de Yangshan]](https://imgqn.smm.cn/usercenter/SiNDH20251217171711.jpg)