SMM, 7 juillet :

juin 2026 Données d’enquête :

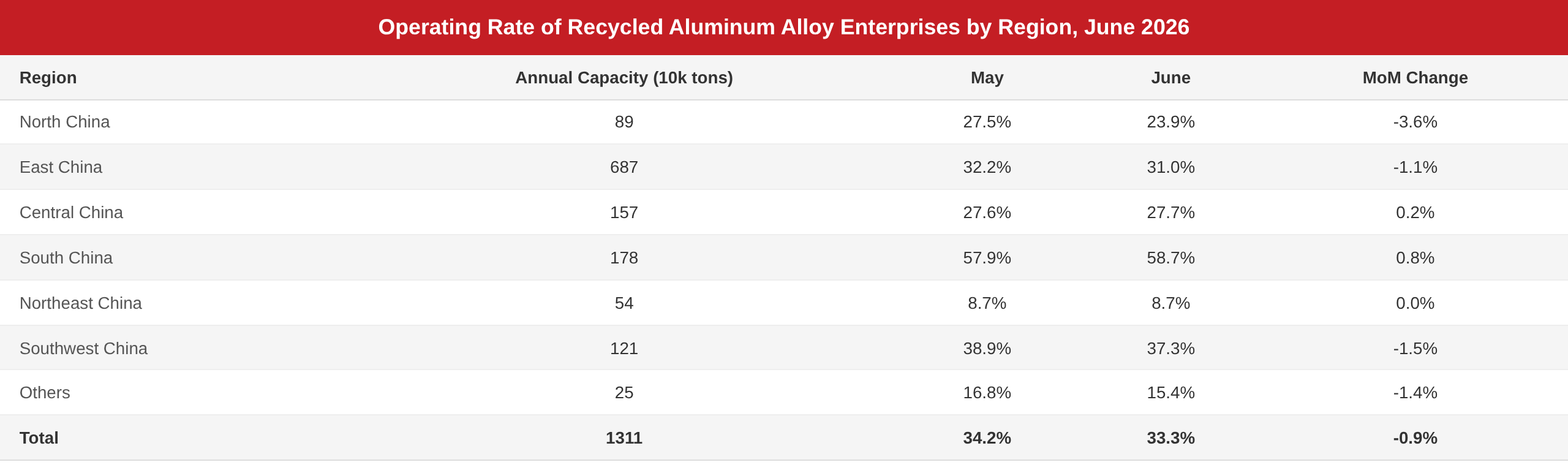

Selon les statistiques de l’enquête SMM, en juin 2026, le taux d’utilisation des capacités de l’industrie de l’aluminium secondaire a baissé de 0,9 point de pourcentage par rapport à mai, à 33,3 %, et a reculé de 7,6 points de pourcentage en glissement annuel.

Le taux d’utilisation des capacités du secteur a continué de baisser en juin, tombant à son plus bas niveau de l’année, hors impact du Nouvel An chinois, principalement en raison de la double pression exercée par une offre de matières premières tendue et une demande finale faible.

Du côté de l’offre de matières premières, depuis juin, la surveillance réglementaire sur l’« économie basée sur les factures » ne s’est pas relâchée et son champ d’application n’a cessé de s’élargir. De nombreuses régions ont suspendu la facturation inversée, aggravant encore la pénurie de factures d’achat. La charge fiscale et les coûts de conformité des entreprises ont considérablement augmenté, accentuant la pression opérationnelle. Par ailleurs, en fin de mois, les prix de l’aluminium au SHFE ont accéléré leur baisse. Bien que cela ait entraîné un léger assouplissement des prix de la ferraille d’aluminium, ceux-ci sont restés globalement résilients, les ajustements de prix étant limités. Les marges bénéficiaires des fournisseurs se sont encore réduites, et leur réticence à vendre s’est accrue. Dans un contexte de « pénurie de factures » et de « pénurie de matières », l’approvisionnement en matières premières est resté difficile pour les entreprises, continuant de freiner la production.

Du côté de la demande, la traditionnelle morte-saison de la consommation s’est accentuée en juin. L’industrie automobile a connu un ralentissement de la production et des ventes, pesant sur les commandes des entreprises de fonderie sous pression, et la demande d’aluminium secondaire est restée sous pression. La demande dans des secteurs comme la moto est restée relativement stable. Certaines commandes à l’exportation ont légèrement progressé grâce à l’amélioration des écarts de prix entre les marchés chinois et étrangers, mais cette hausse est restée limitée. Dans l’ensemble, les commandes ont continué de se contracter. Les entreprises manquaient de nouveaux moteurs de production, et les taux d’utilisation des capacités sont restés sous pression.

Cependant, le secteur ayant déjà connu une contraction significative de la production en mai, la marge de réduction supplémentaire en juin était limitée, si bien que la baisse mensuelle du taux d’utilisation des capacités s’est atténuée par rapport au mois précédent. En glissement annuel, le recul s’est nettement creusé , principalement parce qu’à la même période l’an dernier, avec le lancement des contrats à terme sur les alliages d’aluminium de fonderie, les sociétés de négoce intervenant à la fois sur les marchés au comptant et à terme ont participé activement aux achats et ont reconstitué leurs stocks de manière agressive pendant la basse saison, stimulant la motivation de production des entreprises d’aluminium secondaire et créant une base de comparaison élevée pour la même période.

En perspective de juillet, l'industrie continuera de faire face à des vents contraires en raison de la saison creuse de la demande et du durcissement de la réglementation sur les factures. Toutefois, après deux mois consécutifs de réductions de production, la marge pour une nouvelle diminution de la production est déjà limitée. Parallèlement, l'écart de prix entre l'aluminium primaire A00 et l'ADC12 s'est récemment élargi, incitant certaines entreprises à augmenter leurs achats d'aluminium primaire pour atténuer les difficultés d'approvisionnement en ferraille d'aluminium et les problèmes de facturation serrée, assurant ainsi une production normale. Bien que l'échelle globale du recours à l'aluminium primaire pour remplacer les déchets reste limitée, cela pourrait contribuer à améliorer les conditions d'approvisionnement en matières premières dans une certaine mesure, apportant un soutien marginal aux opérations de l'industrie. Le taux d'exploitation de l'industrie de l'aluminium secondaire devrait donc connaître un léger rebond en juillet.

--------------------------------------------------------------------------------------------------------------------------------------

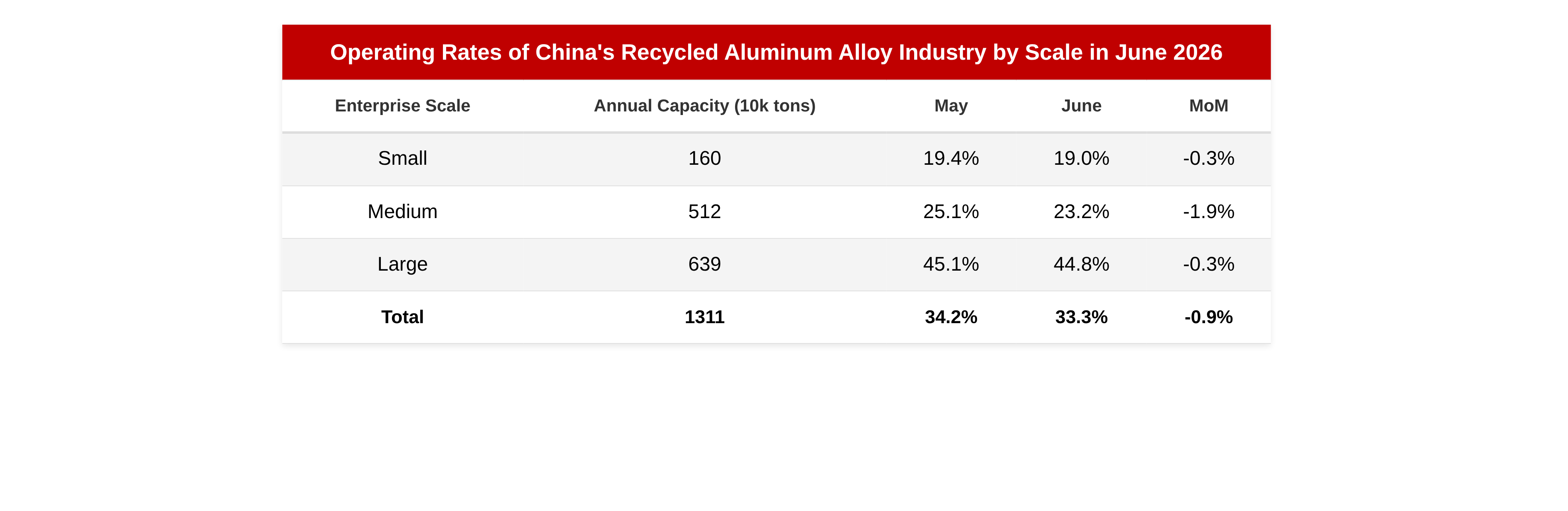

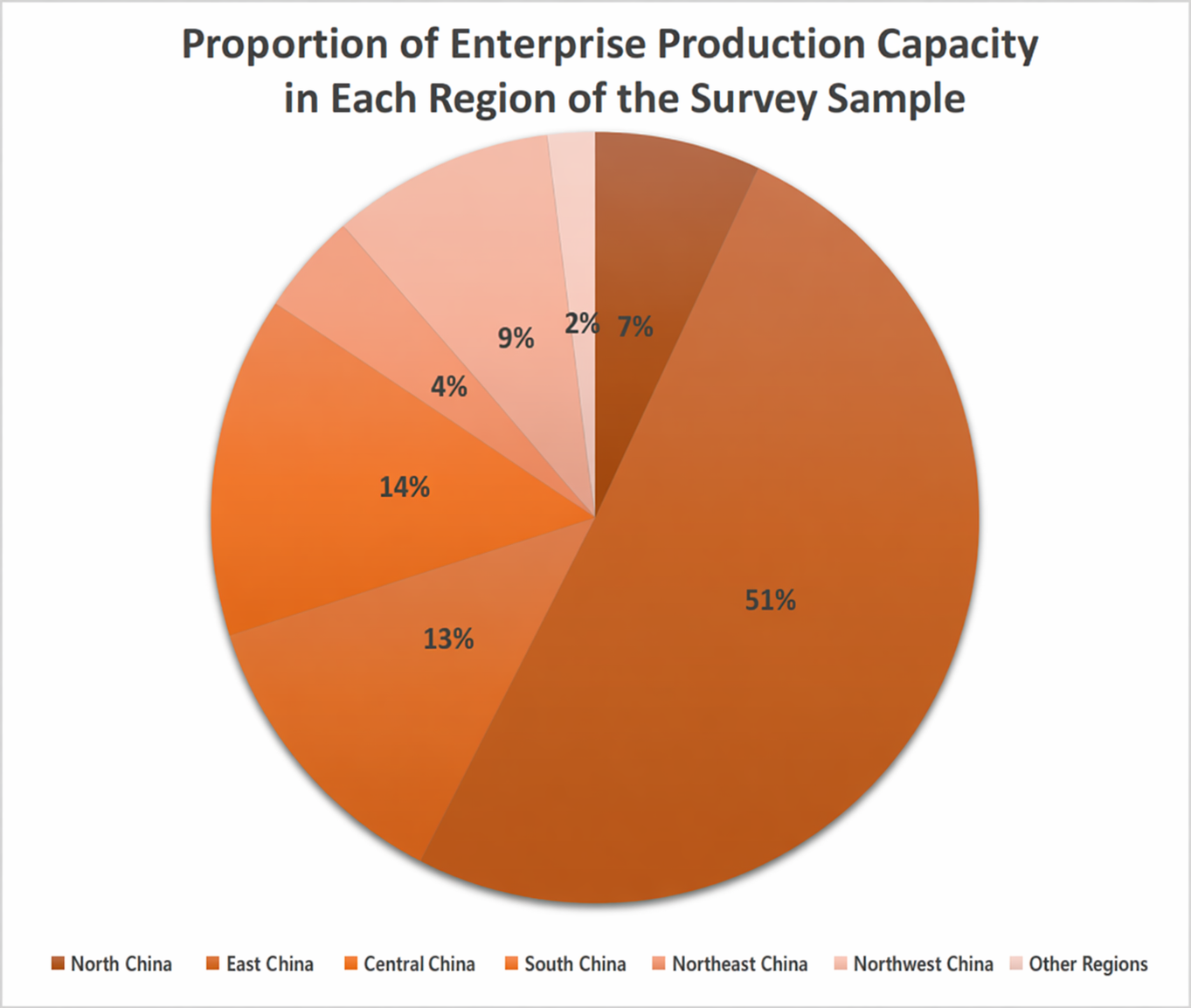

Description des données : Cette enquête couvre une capacité totale de 13,11 millions de tonnes métriques.

![Le taux d'utilisation de l'aluminium secondaire a enregistré une baisse moins prononcée en glissement mensuel mais une chute plus marquée en glissement annuel en juin [SMM Analysis]](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)