Points clés : Le 6 juillet 2026, Samsung SDI a divulgué un document réglementaire le 3 juillet, annonçant un investissement d'environ 16 billions KRW (environ 88 milliards RMB) dans son usine d'Ulsan d'ici 2040 pour construire un site de production à grande échelle de batteries tout solide, de batteries LFP pour ESS et de batteries sodium-ion. La veille (2 juillet), l'entreprise avait annoncé un investissement de 9 billions KRW dans son usine de Cheonan pour construire une ligne mère de vérification de la technologie des batteries de nouvelle génération et des installations de R&D. L'investissement combiné de 25 billions KRW s'étale sur une période allant jusqu'à 14 ans, jusqu'en 2040.

[Séoul/Ulsan/Cheonan, 6 juillet 2026] Samsung SDI a divulgué un document réglementaire le 3 juillet, annonçant un investissement d'environ 16 billions KRW (environ 88 milliards RMB) dans son usine d'Ulsan d'ici 2040 pour construire un site de production à grande échelle de batteries tout solide, de batteries LFP pour ESS et de batteries sodium-ion. La veille (2 juillet), l'entreprise avait annoncé un investissement de 9 billions KRW dans son usine de Cheonan pour construire une ligne mère de vérification de la technologie des batteries de nouvelle génération et des installations de R&D. L'investissement combiné de 25 billions KRW s'étale sur une période allant jusqu'à 14 ans, jusqu'en 2040.

Ce plan d'investissement a été officiellement dévoilé le 3 juillet lors du "Rapport national sur la vision du développement de l'industrie avancée dans la région de Yeongnam" présidé par le président Lee Jae-myung à Jinju, dans le Gyeongsangnam-do. Le président de Samsung Electronics, Roh Tae-moon, représentant le groupe Samsung, a annoncé que le groupe investirait 60 billions KRW dans la région de Yeongnam pour créer un écosystème manufacturier centré sur l'IA physique et la robotique, avec l'investissement de 16 billions KRW de Samsung SDI à Ulsan comme élément central.

I. Détails de l'investissement et disposition stratégique

1. Site d'Ulsan : Plaque tournante pour la production de masse de batteries de nouvelle génération

L'usine d'Ulsan entreprendra la production de masse à grande échelle des batteries de nouvelle génération de Samsung SDI, en se concentrant sur trois gammes de produits principales :

Graphique-1 : Les trois principales gammes de produits de Samsung SDI

Samsung SDI a souligné que cet investissement consolidera sa position de base de fabrication mondiale pour les batteries de nouvelle génération. L'entreprise prévoit de démarrer la production de masse de batteries tout solide au S2 2027 et a déjà construit une ligne pilote de 6 500 m² "S-Line" à l'institut de recherche SDI de Suwon, fournissant des échantillons à cinq grands clients OEM mondiaux pour la vérification des performances.

2. Site de Cheonan : Centre de R&D et de vérification pour les batteries de nouvelle génération

L'usine de Cheonan sera positionnée comme l'usine mère mondiale de Samsung SDI, avec les fonctions essentielles suivantes :

Ligne mère : Utilisée pour valider la technologie des batteries de nouvelle génération et garantir la fiabilité des processus avant la production de masse.

DryEV : Ligne pilote pour la technologie d’électrode sèche, visant à surmonter le goulot d’étranglement des coûts de la fabrication d’électrodes humides classique et à améliorer l’efficacité de production.

Installations de R&D : Permettent le développement continu de technologies de pointe telles que les batteries tout solide et les batteries cylindriques de grande taille de la série 46.

L’usine de Cheonan a précédemment entrepris la construction de la ligne d’essai de batteries cylindriques de grande taille 4680 de Samsung SDI's, avec une capacité annuelle prévue de 1 GWh. Une fois les essais menés à bien, la production en série sera transférée à l’installation de Malaisie (capacité prévue : 8 à 12 GWh).

3. Double stratégie : Séparation de la R&D et de la production en série

Chart-2 : Sites de Samsung SDI

Cette configuration reflète la stratégie de progression par étapes de Samsung SDI's, «"R&D d’abord, production en série ensuite"» : Cheonan est responsable de la maturation technologique et de la validation des processus, tandis qu’Ulsan prend en charge la production à grande échelle et l’optimisation des coûts.

II. Analyse approfondie : Pourquoi miser maintenant ?

1. Contexte de l’investissement : Du «"fossé du VE"» à la «"révolution énergétique de l’IA"»

Le moment de cet investissement massif de Samsung SDI's est hautement stratégique.

1.1 Pression à court terme

De 2024 à 2025, le marché mondial des VE a connu un «"fossé"», et les performances de Samsung SDI's ont été sous pression. En 2024, le bénéfice d’exploitation n’était que de 363,3 milliards KRW, soit une chute de 76,5 % en glissement annuel ; 2025 a vu sa première perte trimestrielle en sept ans (perte d’exploitation du T4 de 256,7 milliards KRW).

1.2 Opportunité à long terme

La forte hausse de la demande d’énergie des centres de données d’IA stimule la croissance rapide du marché du stockage d’énergie (ESS). SNE Research prévoit que le marché mondial de l’ESS passera de 235 GWh en 2025 à 618 GWh en 2035, soit une augmentation de 163 %. Le rapport financier du T1 2026 de Samsung SDI's montre que la demande de batteries liées à l’énergie telles que l’ESS, l’UPS et le BBU a fortement augmenté de 13 % en glissement annuel, devenant le principal moteur de l’amélioration des résultats.

1.3 Évaluation stratégique

L’entreprise considère 2026 comme la "première année du redressement", en réalisant une reprise des bénéfices à court terme grâce à l’activité ESS et en assurant son leadership technologique à moyen et long terme grâce aux batteries tout solide.

2. Feuille de route technologique : un pari complet sur les batteries tout-solide à base de sulfure

Samsung SDI a choisi la voie de l'électrolyte solide à base de sulfure, qui présente actuellement la difficulté technique la plus élevée mais le plus grand potentiel de performance.

2.1 Avantages techniques

La conductivité ionique est la plus proche de celle des électrolytes liquides, permettant une puissance de sortie élevée.

La densité énergétique peut atteindre 900 Wh/L (soit plus de 40 % supérieure à celle des produits existants)

Charge rapide de 9 minutes de 8 % à 80 %

Prend en charge une autonomie de 1 000 km

2.2 Défis techniques

Le sulfure réagit facilement avec l'humidité de l'air pour produire du sulfure d'hydrogène, nécessitant un environnement strictement sec

L'impédance élevée de l'interface solide-solide exige des procédés de pressage à très haute pression

Le coût de fabrication est estimé à plus de 400 fois celui des batteries lithium traditionnelles

Samsung SDI a surmonté certains goulets d'étranglement grâce à la technologie sans anode (Anode-less) et à la conversion au procédé de pressage par rouleaux. En 2025, elle remplacera le procédé de pressage traditionnel WIP (pressage isostatique) par le Roll Press, mieux adapté à la production de masse.

3. Scénarios d'application : des véhicules électriques à l'IA physique

Samsung SDI étend les applications des batteries tout-solide des véhicules électriques traditionnels au domaine de l'IA physique :

Robots humanoïdes : première démonstration publique d'échantillons de batteries tout-solide de type poche en mars 2026, avec une production de masse ciblée au second semestre 2027

Robots mobiles/robots industriels : la haute densité énergétique permet un fonctionnement autonome de longue durée

Mobilité aérienne urbaine (UAM) : une sécurité élevée répond aux exigences de qualité aéronautique

Station de plateforme à haute altitude (HAPS) : alimentation électrique stable en environnements extrêmes

Ce virage stratégique reflète l'engagement total du groupe Samsung envers l'écosystème « IA + robotique ». Le groupe prévoit d'investir 60 billions de wons dans la région de Yeongnam, Samsung Electronics et SDS investissant 19 billions de wons pour construire des centres de données robotiques et d'IA, et l'investissement de 16 billions de wons de Samsung SDI dans les batteries servant de base matérielle.

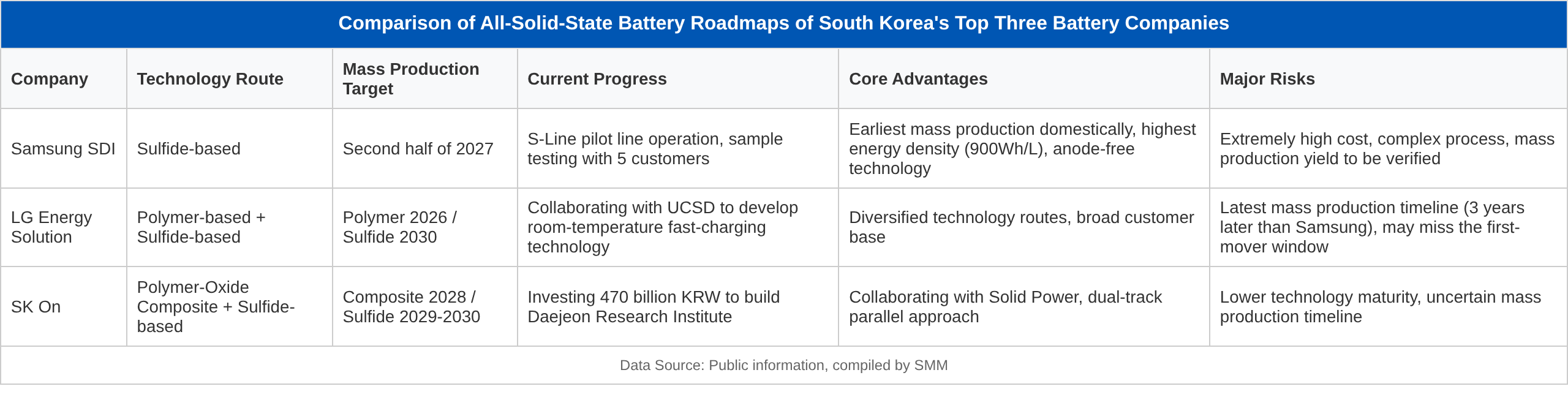

III. Comparaison du paysage concurrentiel de l'industrie sud-coréenne des batteries à l'état solide

Graphique 3 : Comparaison des feuilles de route des batteries tout-solide des trois grandes entreprises sud-coréennes de batteries

Graphique 4 : Paysage concurrentiel mondial

IV. Analyse des facteurs clés de compétitivité

1. Fenêtre de production de masse

L'objectif de Samsung SDI pour le second semestre 2027 détient une position de leader absolu à l'échelle mondiale

Si cet objectif est atteint, elle bénéficiera d'une période de monopole technologique de 3 à 5 ans, pouvant potentiellement définir les normes de l'industrie.

Cependant, le risque est que le taux de pénétration des batteries tout-solide ne devrait être que de 4 % d'ici 2030, et ne dépasser les 2 % qu'en 2032.

2. Courbe de réduction des coûts

Actuellement, le coût des matières premières de l'électrolyte solide à base de sulfure est 50 à 60 fois celui de l'électrolyte liquide.

Samsung SDI espère pouvoir réduire ce ratio à 10-20 fois grâce à la production à grande échelle.

Même ainsi, les produits initiaux ne pourront être installés que dans des véhicules électriques haut de gamme et des robots, la pénétration du marché de masse nécessitant plus de temps.

3. Progression de la validation client

Samsung SDI a déjà fourni des échantillons à BMW, Hyundai Motor et autres, et prévoit de mener des tests d'installation sur véhicule d'ici fin 2026.

LG Energy Solution entretient des liens techniques avec le groupe Volkswagen (via QuantumScape).

SK On collabore avec Solid Power, mais la progression de la validation client est relativement en retard.

4. Localisation de la chaîne d'approvisionnement

Samsung SDI s'engage à produire en interne les matériaux de base afin de réduire la dépendance externe.

Environ 200 milliards de wons ont été levés par une augmentation de capital en mars 2025, destinés à la construction d'une ligne de production de batteries tout-solide.

V. Perspectives du marché

1. Impact financier sur Samsung SDI

Pression à court terme : Les importants investissements (CAPEX) intensifieront la charge financière en 2026-2027. L'entreprise a suspendu les dividendes en espèces pendant deux années consécutives (2025-2027) pour concentrer les ressources sur les investissements futurs.

Point d'inflexion à moyen terme : Le secteur financier s'attend à un redressement trimestriel au second semestre 2026, avec une amélioration significative des performances en 2027, lorsque les usines de la coentreprise américaine Stellantis/GM commenceront leur production et que les batteries tout-solide entreront en production de masse.

Valeur à long terme : Si la production en série des batteries tout-solide réussit en 2027, l’entreprise est en passe de passer du statut de fabricant de batteries traditionnel à celui de fournisseur de solutions énergétiques de nouvelle génération, ce qui entraînera une restructuration de son système de valorisation.

2. Impact sur l’industrie sud-coréenne des batteries

Équilibre régional : Les investissements à Ulsan (Yeongnam) et Cheonan (Chungcheong) stimuleront le développement de pôles industriels de batteries dans le sud-est et le centre de la Corée du Sud, réduisant ainsi la dépendance à la région capitale.

Souveraineté technologique : L’établissement d’une chaîne industrielle complète de batteries tout-solide en Corée du Sud réduira la dépendance aux matières premières et équipements chinois.

Création d’emplois : Le groupe Samsung prévoit de créer 200 000 emplois de qualité rien que dans la région de Yeongnam.

3. Impact sur le paysage mondial des batteries

Pouvoir de définition des normes : Si Samsung SDI prend l’initiative de commercialiser les batteries tout-solide, la Corée du Sud pourrait s’assurer une position dominante dans l’élaboration des normes technologiques mondiales pour les batteries.

Défi chinois : Le gouvernement chinois a investi plus de 100 milliards de wons dans le soutien à la R&D sur les batteries tout-solide, des entreprises comme CATL et BYD accélérant leurs efforts, bien que leurs approches technologiques deviennent plus pragmatiques (transition via les batteries semi-solides).

Réponse du Japon : Malgré une profonde expertise technologique, Toyota et Panasonic ont adopté une position prudente quant à la commercialisation, risquant de manquer les premières opportunités du marché.

VI. Risques et défis

Risques techniques : Des goulets d’étranglement technologiques majeurs, tels que les problèmes d’interface solide-solide et la durée de vie (actuellement autour de 1 000 cycles, alors que les véhicules électriques en exigent plus de 2 000), n’ont pas été entièrement surmontés.

Risques de coûts : Des coûts de fabrication initiaux extrêmement élevés pourraient limiter le produit au marché haut de gamme, les économies d’échelle se formant lentement.

Risques concurrentiels : Les entreprises chinoises ont déjà réalisé une production de masse dans le domaine des batteries semi-solides (par exemple, les modèles de NIO équipés de batteries semi-solides) et pourraient s’emparer du marché par l’innovation incrémentale.

Risque politique : Les changements dans les politiques de l’IRA américain, les réglementations européennes sur les batteries et d’autres politiques commerciales pourraient affecter la configuration de la chaîne d’approvisionnement mondiale

Risque de performance : En 2026, la société devrait encore enregistrer une perte d'exploitation d'environ 967 milliards de wons. Si la croissance de l'activité ESS est inférieure aux attentes ou si la production de masse des batteries tout-solide est retardée, les pressions financières s'intensifieront

Conclusion

Le plan d'investissement de 25 000 milliards de wons de Samsung SDI est le plus grand déploiement prospectif de l'histoire de l'industrie sud-coréenne des batteries, reflétant la détermination de l'entreprise à passer du statut de « suiveur » à celui de « leader ». Dans un contexte de ralentissement à court terme du marché des véhicules électriques et d'immaturité de la technologie des batteries tout-solide, ce « pari à contre-courant » comporte de nombreux risques, mais aussi de grandes opportunités.

VII. Périodes clés

Fin 2026 : résultats des tests d'intégration des batteries tout-solide de BMW dans les véhicules

2e semestre 2027 : si la ligne de production de masse de batteries tout-solide d'Ulsan démarrera comme prévu

2028 : installations réelles de batteries tout-solide dans les domaines de la robotique et des véhicules électriques

2030 : si le taux de pénétration du marché des batteries tout-solide atteint les 4 % attendus par l'industrie, tandis que SMM table sur moins de 1 %

Si Samsung SDI parvient à atteindre son objectif de production de masse en 2027 comme prévu, cela redéfinira non seulement la compétitivité mondiale de l'industrie sud-coréenne des batteries, mais pourrait également redéfinir les normes énergétiques pour l'ensemble des secteurs des véhicules à énergies nouvelles (NEV) et de la robotique. À l'inverse, si les goulets d'étranglement techniques ne peuvent être surmontés ou si les réductions de coûts ne sont pas à la hauteur des attentes, cet investissement pourrait aussi devenir un lourd fardeau entravant le développement à long terme de l'entreprise.

Téléphone 021-20707860 (ou WeChat 13585549799) Yang Chaoxing, merci !

Informations connexes

La ligne pilote de Ping'an New Energy achevée, le déploiement des batteries tout-solide s'accélère

![[Analyse SMM] Données d'importation et d'exportation de soufre et d'acide sulfurique de l'Indonésie en mai](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Analyse SMM] Données d'importation et d'exportation de soufre et d'acide sulfurique en Indonésie en mai](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)