SMM, 7 juillet :

Au premier semestre 2026, les conflits géopolitiques au Moyen-Orient sont apparus comme l'un des facteurs décisifs affectant les prix de l'aluminium électrolytique. Avant les événements au Moyen-Orient, les anticipations d'un cycle de baisse des taux du dollar américain étaient haussières pour les prix des métaux non ferreux, et les prix de l'aluminium électrolytique à l'étranger ont généralement maintenu une tendance ferme en janvier. Cependant, les prix élevés de l'aluminium ont pesé sur la demande, aggravés par l'impact des congés du Nouvel An chinois, entraînant une accumulation des stocks de lingots d'aluminium plus importante que prévu au niveau national. En février, les prix de l'aluminium tant nationaux qu'étrangers ont baissé de concert. Le 28 février, la coalition américano-israélienne a lancé une frappe militaire contre l'Iran, marquant officiellement le début de l'impact du conflit géopolitique au Moyen-Orient sur les prix de l'aluminium.

Le conflit géopolitique au Moyen-Orient entraîne des baisses de production ; les anticipations de déficit de l'offre font grimper les prix de l'aluminium sur le LME

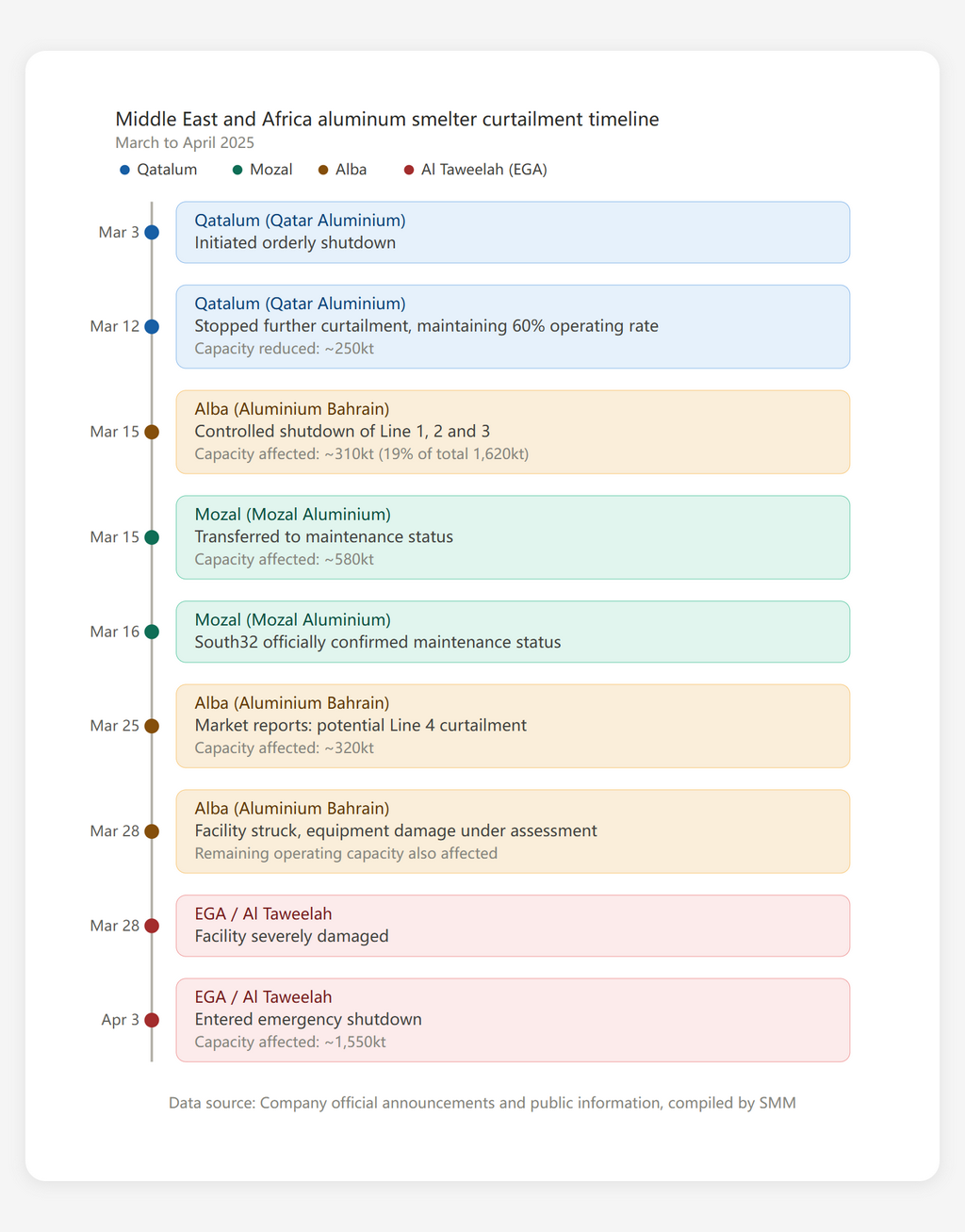

Affectées par le conflit entre les États-Unis et l'Iran, certaines fonderies d'aluminium au Moyen-Orient ont connu des réductions de production. Ajouté à l'arrêt de la fonderie d'aluminium du Mozambique en mars, le marché s'attendait à ce que les fondamentaux de l'aluminium électrolytique à l'étranger fassent face à un important déficit d'offre. Stimulés par cela, les prix de l'aluminium à l'étranger ont continué de grimper, le prix à 3 mois de l'aluminium sur le LME atteignant un sommet de près de trois ans à 3 787,5 $/tonne le 2 juin. La chronologie des réductions de production des fonderies d'aluminium du Moyen-Orient et du Mozambique est la suivante.

De plus, l'infrastructure électrique et autre en Iran a été endommagée, rendant difficile le maintien de la production pour les fonderies d'aluminium locales. Cependant, en l'absence d'annonces officielles, SMM a réalisé sa propre évaluation des réductions de production. À la mi-avril, SMM estimait que la capacité totale affectée par les réductions de production au Moyen-Orient et au Mozambique pourrait atteindre environ 3,5 à 4,0 millions de tonnes.

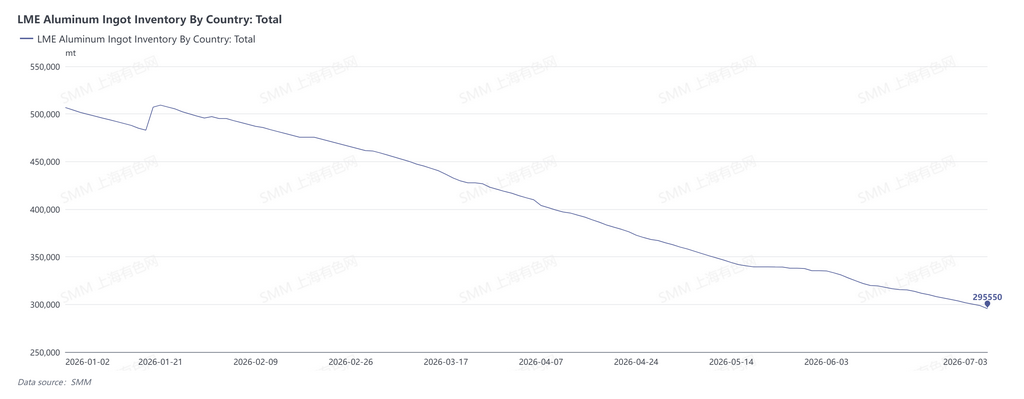

Sous l'effet des importantes réductions de production, les fondamentaux de l'aluminium électrolytique à l'étranger sont passés en déficit, les stocks totaux de lingots d'aluminium au LME et ceux des ports japonais continuant de baisser. Fin juin 2026, les stocks mondiaux de lingots d'aluminium du LME s'élevaient à 302 000 tonnes, en baisse de 207 000 tonnes par rapport à fin 2025. Fin mai, les stocks d'aluminium électrolytique des principaux ports japonais étaient de 239 000 tonnes, en baisse de 78 000 tonnes par rapport à fin 2025.

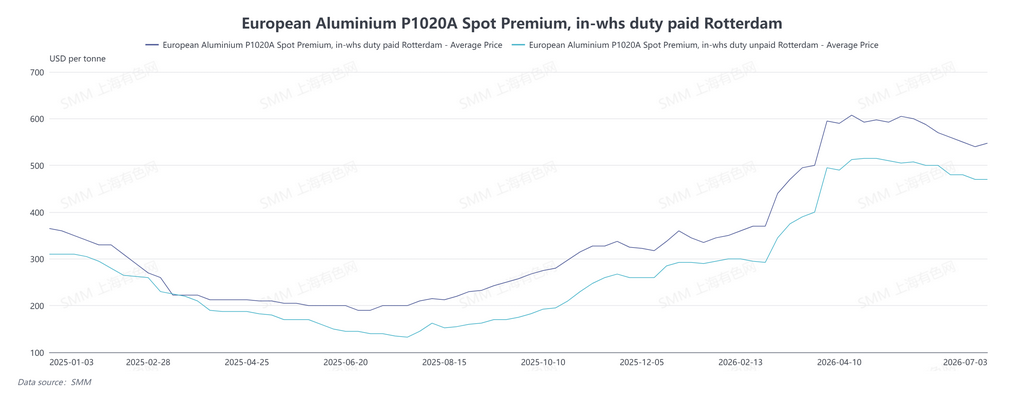

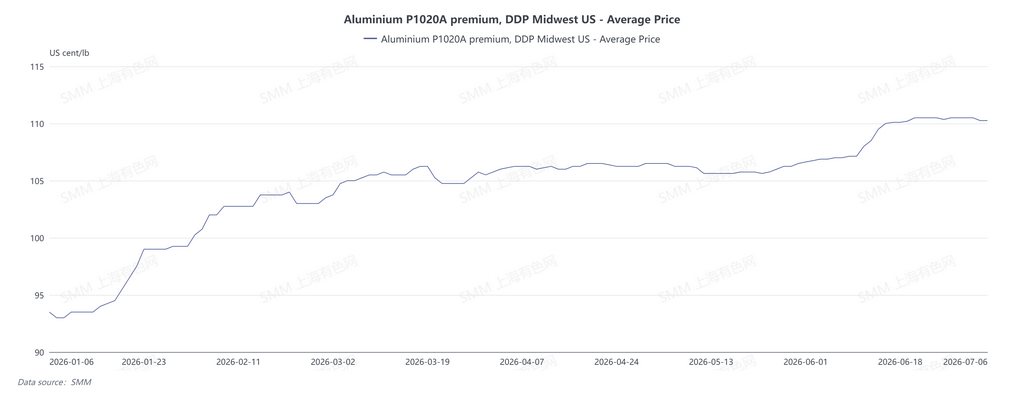

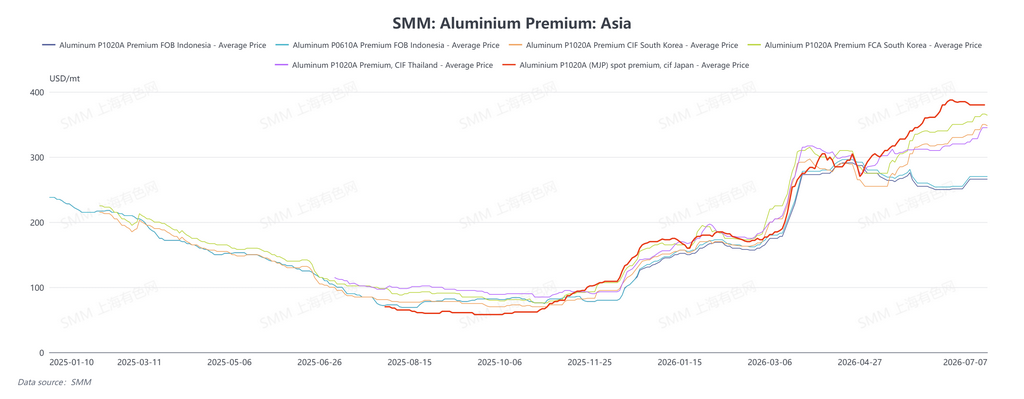

Dans un contexte d'attentes de resserrement de l'offre, les primes de l'aluminium hors Chine se sont renforcées. Fin juin, la prime spot des lingots d'aluminium SMM Japon MJP était de 380 $/mt, en hausse de 123,5 % par rapport à fin 2025, et la prime SMM Japon Q3 MJP pour les lingots d'aluminium était de 395 $/mt, en hausse de 309 $/mt par rapport au T4 2025, soit un bond de 359,3 %. Le prix droits acquittés SMM Europe P1020A pour les lingots d'aluminium s'établissait à 547,5 $/mt, en hausse de 62,2 % par rapport à fin 2025, tandis que le prix droits non acquittés SMM Europe P1020A pour les lingots d'aluminium s'établissait à 470 $/mt, en hausse de 64,9 % en glissement annuel. La prime SMM US Midwest DDP pour l'aluminium s'élevait à 110,5 ¢/lb, soit l'équivalent d'environ 2 435 $/mt, en hausse de 18,2 % depuis le début de l'année, soit une augmentation absolue d'environ 374,7 $/mt.

Bien que l'offre se soit resserrée et que le déstockage des lingots d'aluminium ait eu lieu, l'enthousiasme à l'achat en aval a été freiné par les prix élevés, les transactions réelles en Asie s'effectuant constamment avec une décote par rapport à la prime des lingots d'aluminium MJP du Japon. L'Indonésie a connu une concentration de démarrages de nouveaux projets ; alors que les nouveaux projets continuaient à monter en puissance, l'offre a augmenté, et depuis le T2, les prix FOB des lingots d'aluminium indonésiens ont montré une tendance à un léger repli. Fin juin, le prix moyen SMM FOB Indonésie P0610A était de 270 $/mt, en hausse de 92,9 % par rapport à fin 2025, mais en baisse de 8,8 % par rapport au pic de cette année de 296 $/mt. Le prix moyen SMM FOB Indonésie P1020A était de 266 $/mt, en hausse de 97,0 % en glissement annuel, mais en baisse de 8,6 % par rapport au pic de cette année de 291 $/mt.

Les primes de l'aluminium dans les autres régions ont conservé une tendance globale à la hausse. Fin juin, le prix moyen SMM CIF Corée du Sud P1020A s'établissait à 342 $/mt, en hausse de 132,7 % par rapport à fin 2025 ; le prix moyen SMM FCA Corée du Sud P1020A s'établissait à 362 $/mt, en hausse de 119,4 % en glissement annuel ; et le prix moyen SMM CIF Thaïlande P1020A s'établissait à 328 $/mt, en hausse de 120,9 % en glissement annuel.

Les profits élevés accélèrent les redémarrages de l'aluminium électrolytique et la mise en service de nouveaux projets

Sous l'effet des prix élevés de l'aluminium, les entreprises d'aluminium électrolytique ont engrangé des bénéfices substantiels. Ces profits élevés ont incité certaines capacités mises à l'arrêt à accélérer leur redémarrage et ont également catalysé davantage de nouveaux projets d'aluminium électrolytique, accélérant leur mise en service.

Au premier semestre, trois fonderies d'aluminium électrolytique ont repris des capacités à l'arrêt à divers degrés, et deux autres fonderies ont annoncé leur intention de redémarrer leur production en 2026. Les détails sont les suivants :

-

La fonderie de San Ciprián en Espagne a achevé son redémarrage en toute sécurité le 8 avril, avec une capacité totale d'environ 230 000 tonnes/an, ce qui représente une augmentation d'environ 150 000 à 200 000 tonnes/an par rapport à la capacité d'exploitation de 2025.

-

Mount Holly aux États-Unis a commencé son redémarrage en avril, avec l'objectif d'atteindre sa pleine capacité d'ici fin juin, impliquant 50 000 tonnes/an de capacité.

-

La fonderie de Grundartangi en Islande a débuté son redémarrage en avril, qui devrait s'achever d'ici fin juillet, impliquant 210 000 tonnes/an de capacité.

-

Magnitude 7 Metals prévoyait de redémarrer les cuves de la série d'électrolyse n° 1 de sa fonderie d'aluminium de New Madrid aux États-Unis, avec l'intention d'ajouter 75 000 tonnes/an de capacité d'aluminium primaire d'ici fin 2026.

-

Norsk Hydro a indiqué que la fonderie Slovalco en Slovaquie prévoyait de redémarrer une partie de sa production d'aluminium primaire au T4 2026, impliquant 75 000 tonnes/an de capacité.

Concernant les nouveaux projets, selon les estimations de SMM, la capacité totale de mise en service prévue pour l'aluminium électrolytique à l'étranger en 2026 est d'environ 2,3 millions de tonnes, dont environ 700 000 tonnes ont été mises en service, les 1,6 million de tonnes restantes devant l'être au second semestre 2026. Pour plus de détails, veuillez consulter la série "SMM Overseas Electrolytic Aluminum Project Monthly Review".

Globalement, bien que le Moyen-Orient et le Mozambique aient connu des réductions de production à grande échelle au premier semestre, l'accélération des redémarrages et de la mise en service de nouveaux projets a partiellement compensé la baisse de l'offre. Selon les estimations de SMM, la production totale d'aluminium électrolytique à l'étranger au S1 2026 était de 14,397 millions de tonnes, en baisse de 4,1 % en glissement annuel, et la demande totale à l'étranger était de 13,612 millions de tonnes, en baisse de 3,1 % en glissement annuel. Étant donné que l'aluminium électrolytique à l'étranger a connu un afflux net d'environ 1,234 million de tonnes sur le marché intérieur au S1, le déficit de l'aluminium électrolytique à l'étranger au S1 est estimé à environ 450 000 tonnes.

Perspectives pour le S2 : Les redémarrages au Moyen-Orient combinés à la montée en puissance des nouveaux projets augmentent l'offre, exerçant une pression sur les prix de l'aluminium

En juin-juillet, la situation géopolitique au Moyen-Orient n'a montré aucun signal clair de nouvelle détérioration, et des nouvelles de redémarrages sont apparues des fonderies d'aluminium du Moyen-Orient ayant subi des réductions de production. Le 2 juillet, EGA a annoncé que son usine d'Al Taweelah avait fait des progrès dans les efforts de redémarrage : le retrait des anodes de toutes les cuves d'électrolyse était terminé ; le nettoyage des cuves était achevé à environ 90 % ; et plus de 20 % des blocs d'aluminium solidifiés à l'intérieur des cuves avaient été retirés. Le 26 mai, la première cuve d'électrolyse a été redémarrée avec succès ; au 2 juillet, 89 cuves étaient en fonctionnement (sur un total de 1 262 cuves), ce qui équivaut à environ 110 000 tonnes de capacité. De plus, Aluminum Bahrain et Qatalum devaient également commencer progressivement leurs redémarrages.

Avec les redémarrages au Moyen-Orient combinés à la montée en puissance continue des nouveaux projets, l'équilibre mondial de l'aluminium électrolytique devrait évoluer vers un excédent d'ici le T4 2026.

![Le taux d'utilisation de l'aluminium secondaire a enregistré une baisse moins prononcée en glissement mensuel mais une chute plus marquée en glissement annuel en juin [SMM Analysis]](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)

![En juin, le taux d'utilisation des producteurs d'aluminium secondaire a enregistré un ralentissement de la baisse mensuelle (MoM) et un fort recul annuel (YoY), l'attention se portant sur l'élasticité de la production induite par les écarts de prix [Analyse SMM].](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)