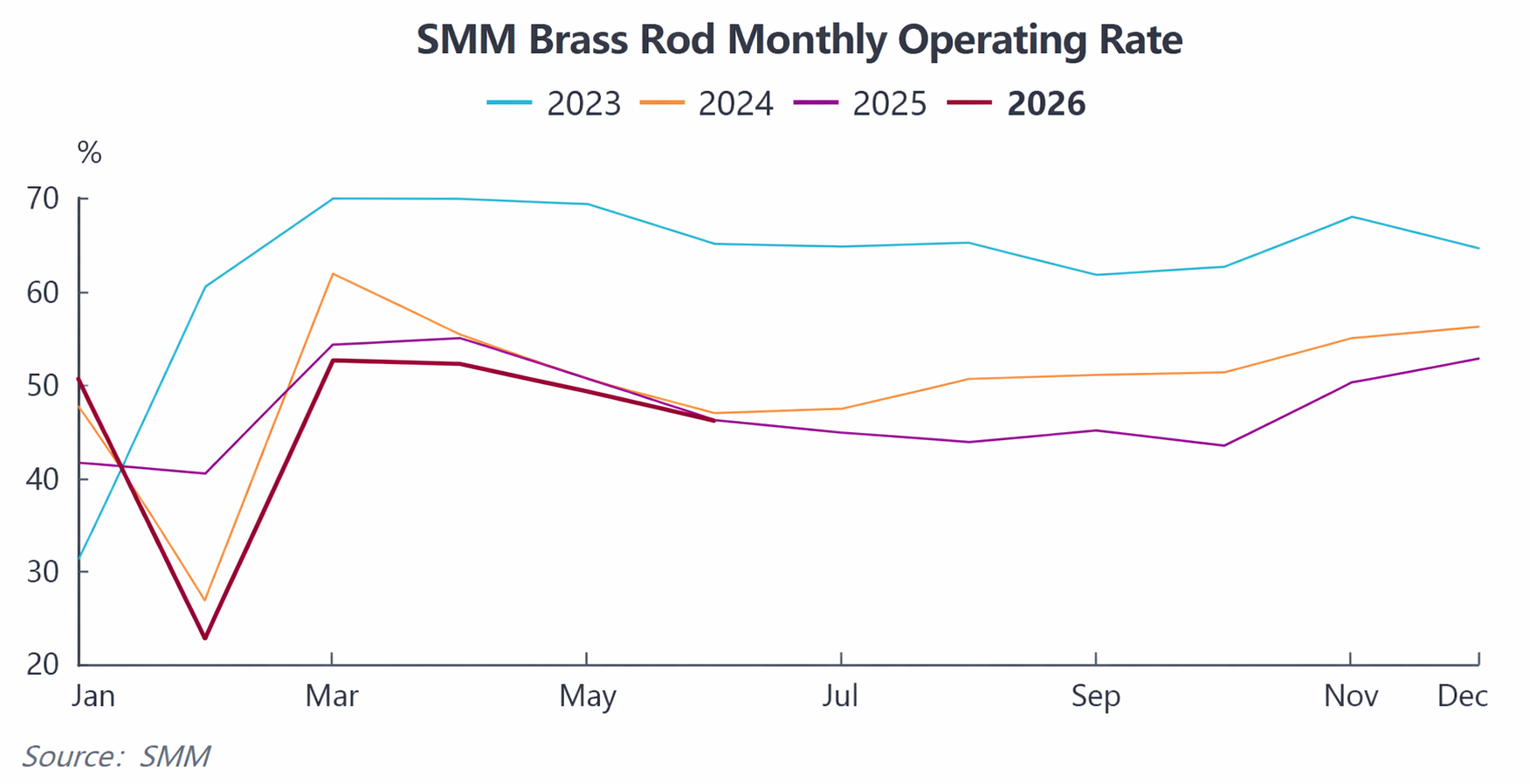

Selon les dernières données SMM, le taux d’exploitation global des entreprises chinoises de billettes de cuivre a poursuivi sa tendance baissière en juin, avec un schéma de polarisation significatif entre les grandes et les petites usines. Le resserrement de l’approvisionnement en matières premières de laiton recyclé et l’entrée de la demande finale traditionnelle dans une profonde basse saison ont constitué un double frein, tandis que seules les commandes de billettes de cuivre provenant des secteurs de l’énergie nouvelle et de l’IA ont apporté un soutien structurel. Les stocks de produits finis dans les entreprises se sont légèrement accumulés. D’après les retours des entreprises échantillonnées, les attentes du marché pour le secteur en juillet étaient globalement pessimistes, la triple contrainte de la pression saisonnière, des goulets d’étranglement des matières premières et de la substitution des matériaux agissant de concert. Le taux d’exploitation devrait encore baisser.

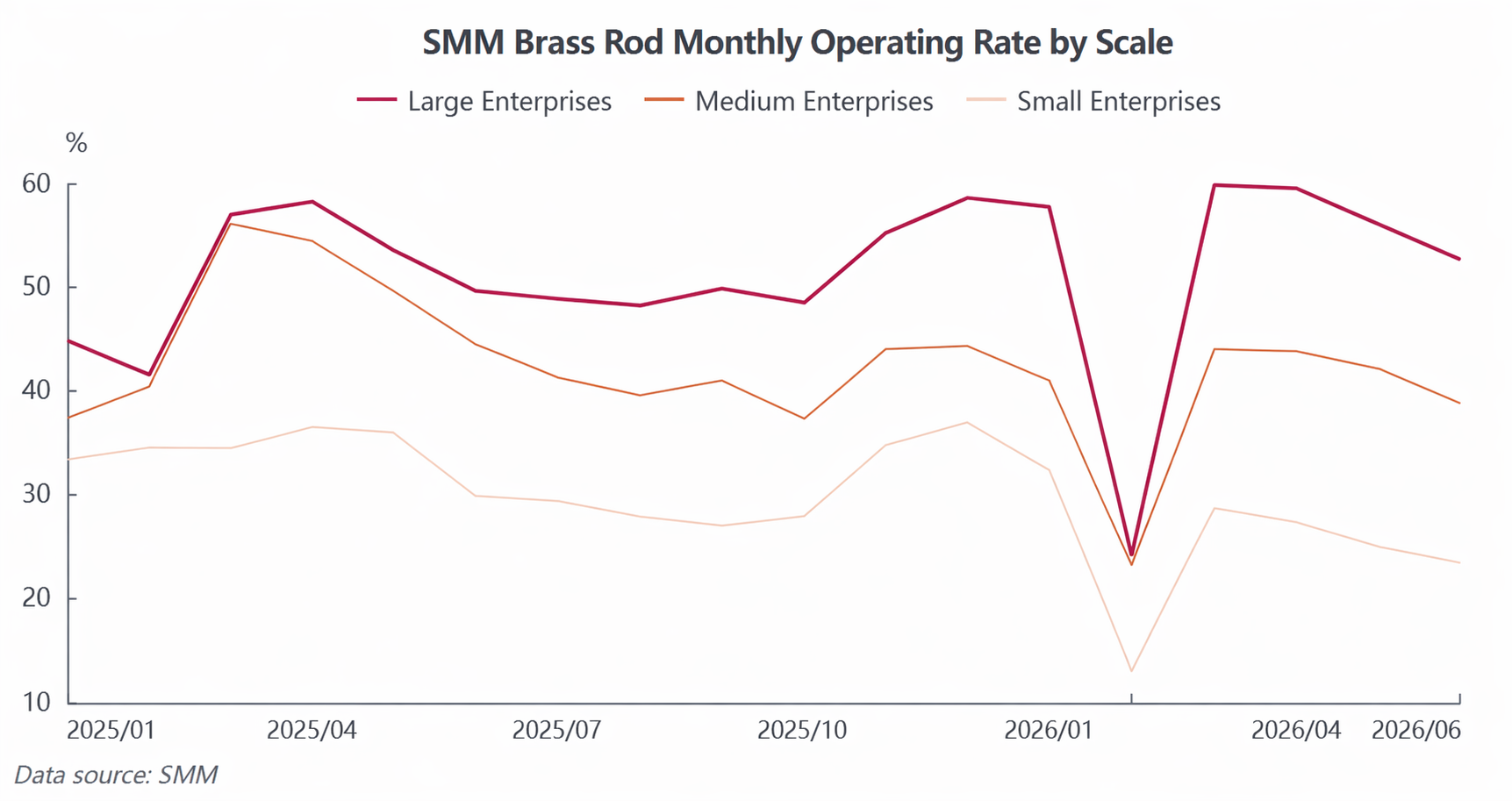

Publication des données d’exploitation du secteur en juin, l’écart de polarisation des capacités continue de se creuser: Selon les statistiques SMM, le taux d’exploitation global des entreprises chinoises de billettes de cuivre s’est établi à 46,09 % en juin, en baisse de 3,18 points de pourcentage par rapport au mois précédent et en léger repli de 0,06 point par rapport à l’année précédente, la production restant globalement faible. Par taille d’entreprise, les grandes entreprises leaders ont tiré parti de canaux d’approvisionnement stables, de réserves de capitaux abondantes et de ressources clients de qualité à long terme pour faire preuve d’une résilience productive relativement plus forte, avec un taux d’exploitation de 52,6 % en juin ; les entreprises de taille moyenne ont été soumises à une double pression sur les matières premières et les commandes, limitant la libération des capacités, leur taux d’exploitation n’atteignant que 38,76 % ; les petites usines de transformation ont subi la pression la plus forte, leur taux tombant à 23,44 %, ce qui accentue encore la polarisation du secteur.

Les goulets d’étranglement au niveau de l’offre demeurent non résolus, les pertes continuant de comprimer les marges de transformation: Les pénuries de matières premières restent le point douloureux central freinant la production de billettes de cuivre. Actuellement, les contrôles de facturation inversée pour les ressources recyclées sont continuellement renforcés, réduisant considérablement la circulation de la ferraille de laiton conforme en Chine. La volonté de vendre au niveau du recyclage est faible, réduisant les canaux d’approvisionnement en cuivre secondaire national pour les unités de transformation ; ces entreprises ont plutôt accru leurs achats de laiton recyclé importé, mais les cotations à l’étranger n’ont cessé de grimper, maintenant les coûts d’approvisionnement à l’importation à un niveau élevé.

D’une part, la tension de l’offre et les primes d’achat font monter les coûts des matières premières ; d’autre part, la faiblesse des commandes traditionnelles des utilisateurs finaux rend difficile la répercussion des frais de transformation, laissant la plupart des usines de transformation de billettes de laiton coincées dans un dilemme « matières premières difficiles à acheter, transformation non rentable », les marges bénéficiaires du secteur étant constamment comprimées. Certaines PME, confrontées à des pertes dues aux coûts des matières premières, ont volontairement réduit leurs cadences de production et contrôlé la production pour éviter les risques, ce qui pèse davantage sur le taux d'exploitation global.

Les caractéristiques de basse saison du côté de la demande sont marquées, et la demande des filières traditionnelles et nouvelles affiche un contraste saisissant : L’affaiblissement saisonnier de la demande a eu un impact net sur le secteur. Juin est la basse saison traditionnelle pour la consommation de laiton en aval dans la climatisation, la plomberie, les vannes et la quincaillerie ordinaire. Les entreprises clientes en aval ont acheté selon leurs besoins, sans constitution de stocks concentrés. Le volume des nouvelles commandes a continué de se réduire et l’ambiance commerciale des billettes de laiton est devenue atone.

La structure de la demande montre une divergence significative : Les commandes de laiton traditionnelles continuent de faiblir, mais la demande de billettes de cuivre de haute pureté apporte une solide compensation. Les trois systèmes électriques des véhicules à énergie nouvelle, les bornes de recharge haute puissance, les PCS, ainsi que les serveurs IA, les modules de refroidissement GPU, les broches de précision pour modules optiques et d’autres composants continuent de générer une demande rigide stable, ce qui maintient les commandes des entreprises de billettes de cuivre à un niveau constant, ce secteur demeurant le seul pôle de résilience de la demande du secteur.

Cependant, l’approvisionnement atone des utilisateurs finaux traditionnels freine le rythme global des expéditions, les stocks de produits finis des entreprises de billettes de cuivre continuent de s’accumuler et la pression sur les stocks émerge progressivement, tandis que le cycle de rotation des stocks dans les usines s’allonge et que l’enthousiasme de production est encore atténué.

Perspectives du marché en juillet : De multiples facteurs baissiers se conjuguent et le taux d’exploitation devrait de nouveau baisser, selon les retours d’enquête terrain auprès d’un échantillon national d’entreprises de billettes de cuivre. Les attentes du marché pour l’activité du secteur en juillet sont généralement pessimistes ; la dynamique d’amélioration est insuffisante à court terme et plusieurs facteurs négatifs continueront de s’amplifier : les goulets d’étranglement des matières premières n’offrent aucune marge d’atténuation à court terme, la pression de la basse saison s’intensifie et le soutien structurel ne suffira probablement pas à stimuler l’ensemble du marché.

Tant du côté de l’offre que de la demande, SMM prévoit que le taux d’exploitation global des billettes de cuivre domestiques baissera de 2,44 points de pourcentage en glissement mensuel pour atteindre 43,65 % en juillet, en baisse de 1,17 point de pourcentage en glissement annuel, et le fonctionnement à un niveau bas du secteur devrait persister. À court terme, le secteur des billettes de cuivre doit encore attendre la reprise de la saison de consommation de pointe traditionnelle et un net assouplissement de l'approvisionnement en matières premières recyclées avant d'observer un redressement simultané des taux d'exploitation et de la rentabilité.

![[SMM Analysis] H1 2026 Review of the Copper Scrap Market Outside China: Copper Prices Surged, Tight Raw Material Supply Supported Firm Discounts](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[Analyse SMM] Données d'importation et d'exportation de soufre et d'acide sulfurique de l'Indonésie en mai](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Analyse SMM] Données d'importation et d'exportation de soufre et d'acide sulfurique en Indonésie en mai](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)