Selon les dernières données de SMM, le taux d'utilisation global des entreprises de billettes de cuivre en Chine a poursuivi sa tendance à la baisse en juin, révélant une polarisation prononcée entre les grands et les petits producteurs. L'industrie a subi un double choc : le resserrement de l'approvisionnement en matières premières de laiton recyclé et la demande traditionnelle en aval entrant dans une profonde morte-saison. Seules les commandes de billettes de cuivre pur destinées aux applications des véhicules à énergie nouvelle (VEN) et de l'intelligence artificielle (IA) ont apporté un soutien structurel, tandis que les stocks de produits finis chez les producteurs se sont légèrement accumulés. D'après les retours des entreprises de l'échantillon, les attentes du marché pour la conjoncture en juillet sont globalement pessimistes. Une résonance de trois facteurs baissiers — les pressions saisonnières, les goulets d'étranglement des matières premières et la substitution des matériaux — devrait à nouveau entraîner le taux d'utilisation à la baisse.

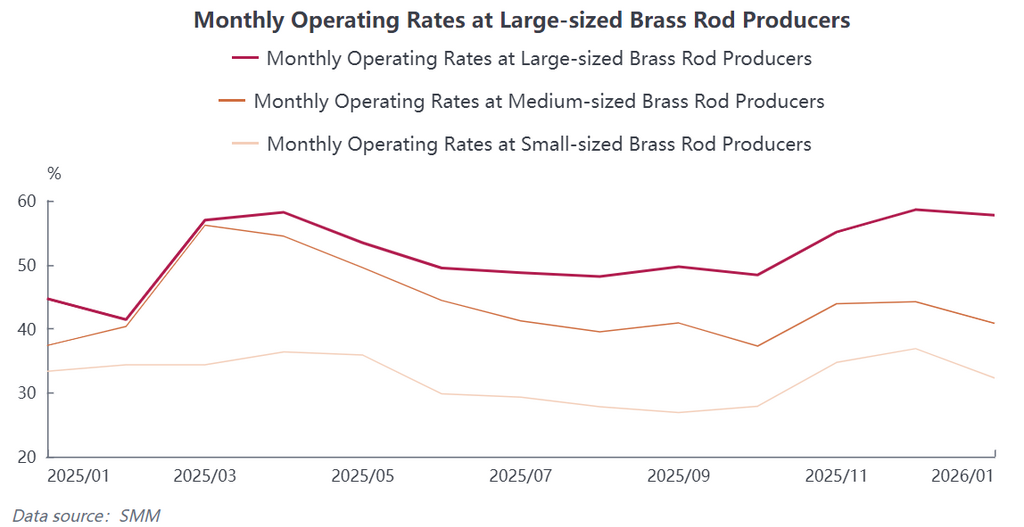

Les données opérationnelles de juin ont été publiées, la divergence de capacité entre les entreprises continuant de s'accentuer : les statistiques de SMM montrent que le taux d'utilisation global des entreprises de billettes de cuivre en Chine s'élevait à 46,09 % en juin, en baisse de 3,18 points de pourcentage par rapport au mois précédent et en léger repli de 0,06 point de pourcentage sur un an, maintenant la production globale à de faibles niveaux. Par taille d'entreprise, les leaders de grande taille, portés par des canaux d'approvisionnement stables en matières premières, d'amples réserves de capitaux et des ressources clients de qualité à long terme, ont fait preuve d'une résilience productive relativement plus forte, atteignant un taux d'utilisation de 52,6 %. Les entreprises de taille moyenne, pressurées à la fois du côté des matières premières et des commandes, ont vu leur libération de capacité contrainte, le taux n'étant que de 38,76 %. Les petites usines de transformation ont été les plus notoirement sous pression, leur taux d'utilisation plongeant à 23,44 %, intensifiant encore la polarisation du secteur.

Les goulets d'étranglement de l'approvisionnement en matières premières restent difficiles à résoudre, les pertes continuant de comprimer les marges de transformation : les pénuries de matières premières sont le principal point douloureux limitant la production dans l'industrie des billettes de cuivre. Actuellement, la gestion du mécanisme de facturation inversée pour les ressources secondaires est continuellement renforcée, entraînant une contraction substantielle de la circulation nationale conforme de déchets de laiton. La volonté de vente du secteur du recyclage est atone, et les canaux d'approvisionnement en cuivre secondaire domestique des usines de transformation se réduisent. Les entreprises ont été contraintes d'augmenter leurs achats de laiton secondaire importé, mais les offres des fournisseurs étrangers ne cessent d'augmenter, maintenant les coûts d'approvisionnement à l'importation à des niveaux élevés.

D'un côté, les pénuries de cargaisons et les primes d'approvisionnement gonflent les coûts des matières premières. De l'autre, la faiblesse des commandes traditionnelles des utilisateurs finaux rend difficile la répercussion des RC/TC, piégeant la plupart des usines de transformation de billettes de laiton dans le dilemme de « matières premières difficiles à acheter et transformation non rentable ». Les marges bénéficiaires du secteur sont continuellement réduites. Certaines PME, confrontées à des pertes sur les matières premières, ont pris l'initiative de réduire et de contrôler leur production pour éviter les risques, pesant encore davantage sur le niveau opérationnel global.

La faiblesse saisonnière de la demande est prononcée, les performances de la demande étant un récit de deux marchés entre les secteurs anciens et nouveaux : la demande saisonnièrement plus faible a eu un impact notable sur l'industrie. Juin est la morte-saison traditionnelle pour les secteurs en aval du laiton comme la climatisation, la plomberie, la robinetterie et la quincaillerie ordinaire. Les utilisateurs finaux en aval ont acheté selon leurs besoins, sans activité de stockage centralisé, entraînant une contraction continue des volumes de nouvelles commandes et une atmosphère de transactions globalement atone pour les billettes de laiton.

La structure de la demande a montré une divergence significative : alors que les commandes pour les catégories traditionnelles de laiton continuaient de s'affaiblir, la demande de billettes de cuivre pur de haute pureté a créé un fort contrepoids. Une demande stable et inélastique était libérée par les pièces des trois systèmes électriques des VEN (batterie de puissance, moteur de traction et système de commande électronique), les bornes de recharge à haute puissance, les systèmes de conversion de puissance (PCS), ainsi que les modules de refroidissement des serveurs d'IA et les broches de précision pour modules optiques, soutenant des commandes régulières pour les entreprises de billettes de cuivre pur et en faisant le seul segment de demande résilient de l'industrie.

Cependant, la lenteur des achats des utilisateurs finaux traditionnels a pesé sur le rythme global des expéditions, les stocks de produits finis des entreprises de billettes de cuivre continuant de s'accumuler. La pression des stocks devient de plus en plus évidente, le cycle de rotation des stocks détenus s'allonge, et la volonté de production des fabricants a été davantage atténuée.

Perspectives du marché en juillet : une résonance de multiples facteurs baissiers devrait à nouveau faire baisser le taux d'utilisation. Sur la base des retours d'enquête de première ligne d'un échantillon national d'entreprises de billettes de cuivre, les attentes du marché pour la trajectoire de l'industrie en juillet sont globalement pessimistes. Les forces motrices pour une amélioration à court terme restent insuffisantes, et de multiples facteurs négatifs devraient continuer de mijoter : il n'y a pas de marge pour un assouplissement du goulet d'étranglement des matières premières à court terme, les pressions saisonnières traditionnelles continueront de s'amplifier, et le soutien structurel est incapable de relever les conditions globales du marché.

En pesant les dynamiques de l'offre et de la demande, SMM s'attend à ce que le taux d'utilisation global des billettes de cuivre en Chine recule de 2,44 points de pourcentage par rapport au mois précédent pour s'établir à 43,65 % en juillet, en baisse de 1,17 point de pourcentage sur un an, la tendance opérationnelle à bas niveau de l'industrie étant susceptible de persister. À court terme, l'industrie des billettes de cuivre doit encore attendre une reprise de la saison de consommation de pointe traditionnelle et un assouplissement substantiel de l'approvisionnement en matières premières recyclées avant de pouvoir voir une réparation simultanée des taux d'utilisation et de la rentabilité.

![2026 China's Copper Anode Market H1: Supply Contraction Reverses the Pattern [SMM Analysis]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Bilan semestriel et perspectives 2026 de l'industrie chinoise de la feuille de cuivre [Analyse SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[Analyse SMM] Bilan du marché des déchets de cuivre hors de Chine au 1er semestre 2026 : les prix du cuivre ont bondi, l'offre restreinte de matières premières a soutenu des décotes fermes](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)