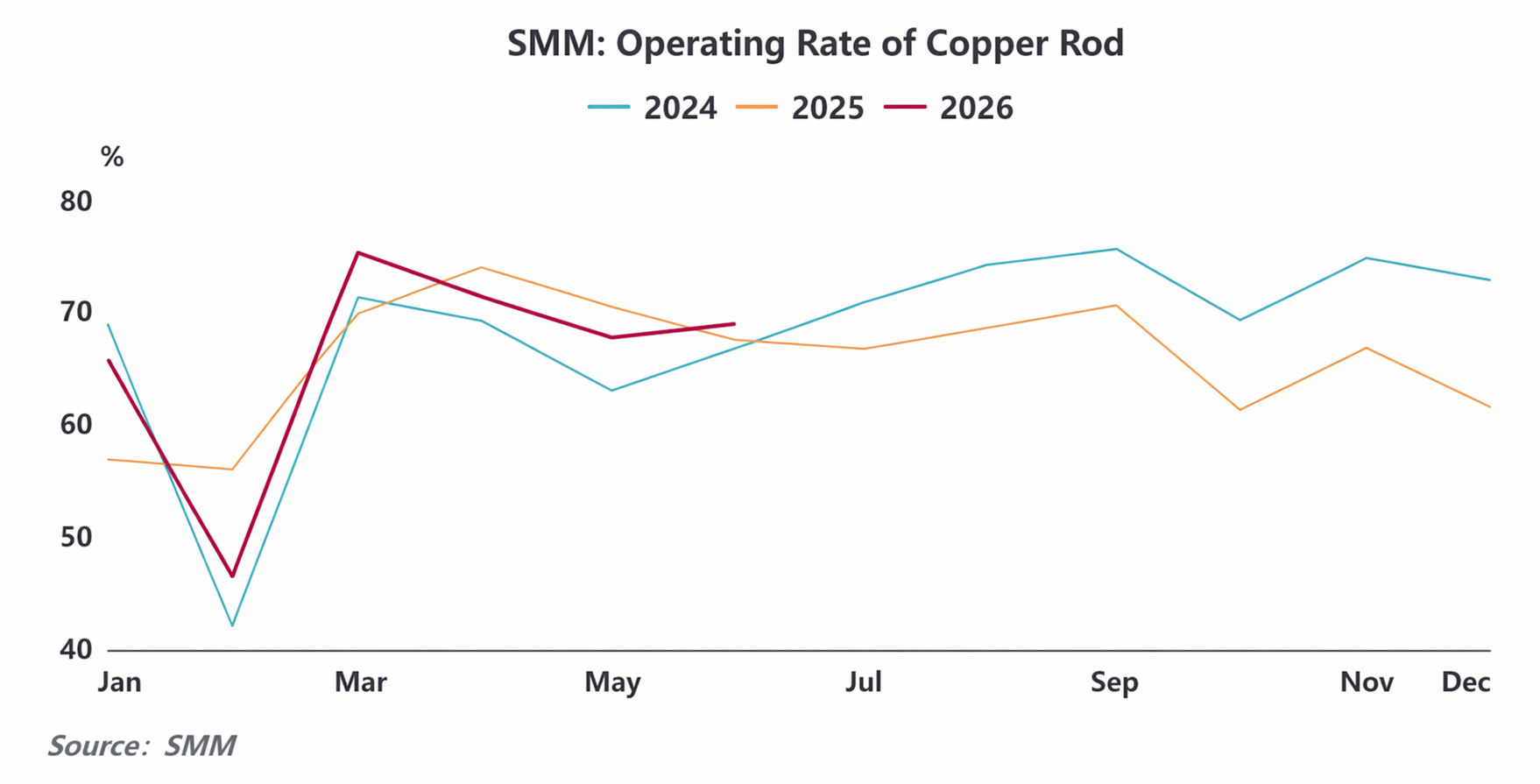

Selon SMM, le taux de fonctionnement des entreprises de barres de cuivre cathodique s'est établi à 68,71 % en juin, en hausse de 1,16 point de pourcentage par rapport au mois précédent, 2,11 points de pourcentage de plus que prévu, et en hausse de 1,42 point de pourcentage par rapport à la même période de l'année précédente. Parmi elles, le taux de fonctionnement des grandes entreprises était de 80,34 %, celui des entreprises de taille moyenne de 50,14 % et celui des petites entreprises de 64,16 %.

En juin, le taux de fonctionnement des entreprises de barres de cuivre cathodique était de 68,71 %, en baisse de 1,16 point de pourcentage par rapport au mois précédent, et en hausse de 1,42 point de pourcentage par rapport à l'année précédente. (Le taux de fonctionnement en juin de l'année dernière était de 67,29 %.)

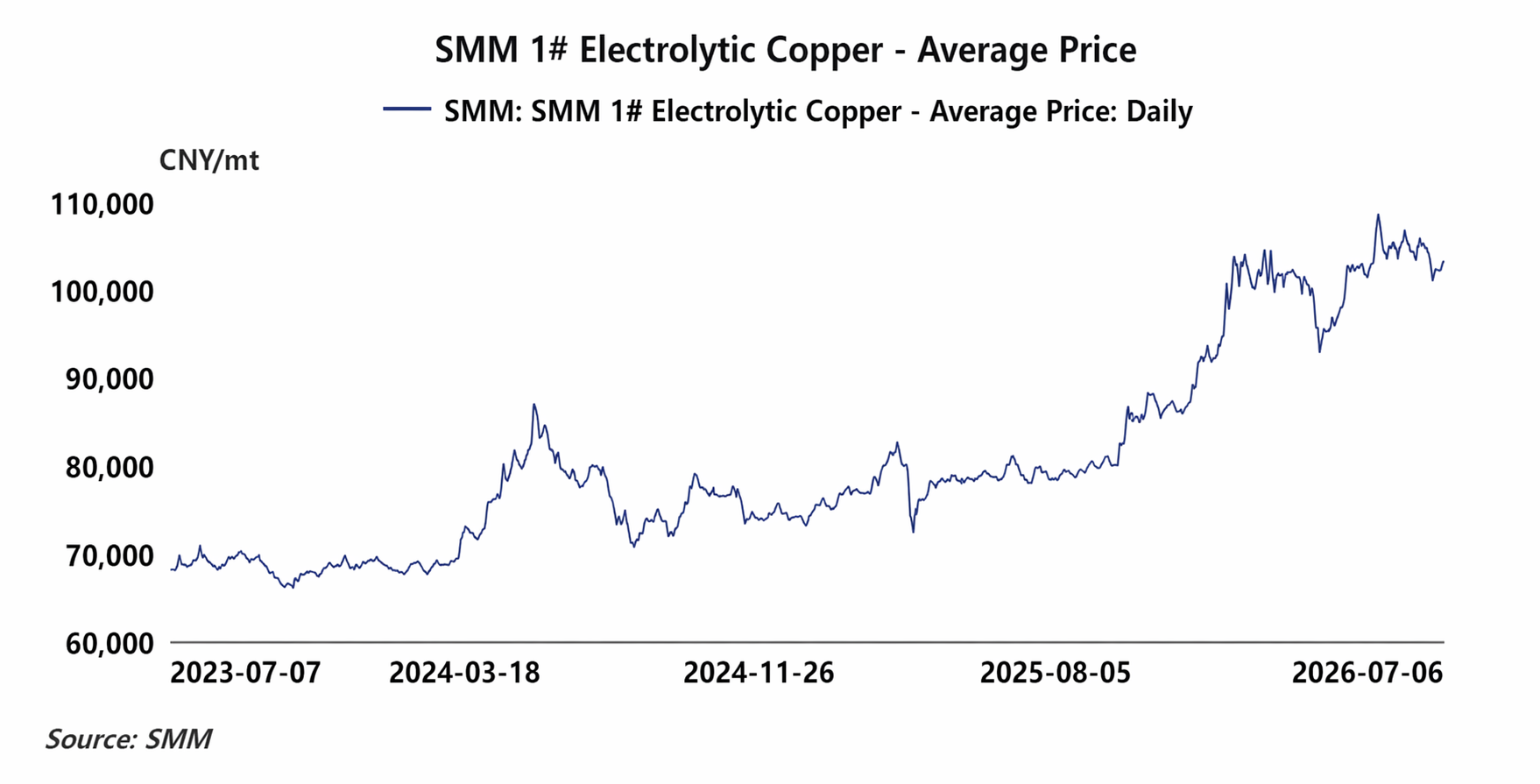

Dans l'ensemble, en juin, le taux de fonctionnement des entreprises de barres de cuivre secondaire est resté atone, de sorte qu'une partie de la demande du marché s'est naturellement reportée vers les barres de cuivre cathodique, soutenant la résilience des nouvelles commandes de barres de cuivre cathodique et apportant un fort soutien à la production ; par ailleurs, les prix du cuivre ont connu des fluctuations notables au cours du mois. Lorsque les prix ont significativement reculé, les entreprises en aval se sont concentrées sur la fixation des prix et la constitution de stocks, libérant la demande d'approvisionnement en matières premières, ce qui a encore stimulé la production de barres de cuivre cathodique et poussé les taux de fonctionnement à la hausse. Par secteur en aval, le recul des prix du cuivre en fin de mois a entraîné une augmentation notable des nouvelles commandes de fils et câbles et de fil émaillé, mais en raison des contraintes liées aux calendriers de production existants, les taux de fonctionnement globaux ont légèrement diminué.

En juin, les jours de stocks de matières premières pour les entreprises de barres de cuivre cathodique s'élevaient à 1,94 jour, et ceux de produits finis à 3,44 jours.

Ce mois-ci, affectées par les fortes fluctuations des prix du cuivre, les entreprises de barres se sont généralement montrées prudentes dans leurs achats de matières premières, achetant principalement en fonction des besoins et ne réapprovisionnant que légèrement lorsque les prix du cuivre reculaient. Le nombre de jours de stocks de matières premières a diminué de 0,12 jour par rapport au mois précédent. Dans le même temps, les producteurs en aval de fils et câbles et de fil émaillé ont accéléré leur rythme d'enlèvement des marchandises, accélérant le déstockage des produits finis, ce qui a fait baisser le nombre de jours de stocks de produits finis de 0,14 jour par rapport au mois précédent.

Le taux de fonctionnement des entreprises de barres de cuivre cathodique devrait s'établir à 66,16 % en juillet.

Pour le mois de juillet, le taux de fonctionnement des barres de cuivre cathodique devrait reculer de 2,55 points de pourcentage par rapport au mois précédent pour atteindre 66,16 %, et de 0,35 point de pourcentage par rapport à l'année précédente.Actuellement, les commandes antérieures en portefeuille des entreprises entrent progressivement dans leur phase finale, et les acteurs en aval adoptent une attitude attentiste quant à l'évolution future des prix du cuivre. Les nouvelles commandes devraient être faibles, pesant sur les charges de production. Les marchés en dehors de la Chine entrent également dans la morte-saison traditionnelle de la consommation, affaiblissant le soutien de la demande extérieure. Bien que la part de la consommation de barres de cuivre liée au commerce extérieur ne soit pas élevée dans l'ensemble, cela exercera tout de même une pression à la baisse sur le niveau d'exploitation global du secteur.

![[SMM Analysis] H1 2026 Review of the Copper Scrap Market Outside China: Copper Prices Surged, Tight Raw Material Supply Supported Firm Discounts](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[Analyse SMM] Données d'importation et d'exportation de soufre et d'acide sulfurique de l'Indonésie en mai](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Analyse SMM] Données d'importation et d'exportation de soufre et d'acide sulfurique en Indonésie en mai](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)