Récemment, les cours du plomb en Chine n'ont cessé de s'affaiblir, les fondeurs de plomb secondaire étant généralement pris dans un double dilemme : pertes de transformation et pénurie de matières premières issues de batteries usagées. L'enquête du SMM sur les réductions de production et les plans de reprise d'activité des fonderies de plomb secondaire à l'échelle nationale de juin à juillet reflète clairement les pressions actuelles sur le secteur.

I. Plomb secondaire en juin : forte polarisation des entreprises, légère hausse globale

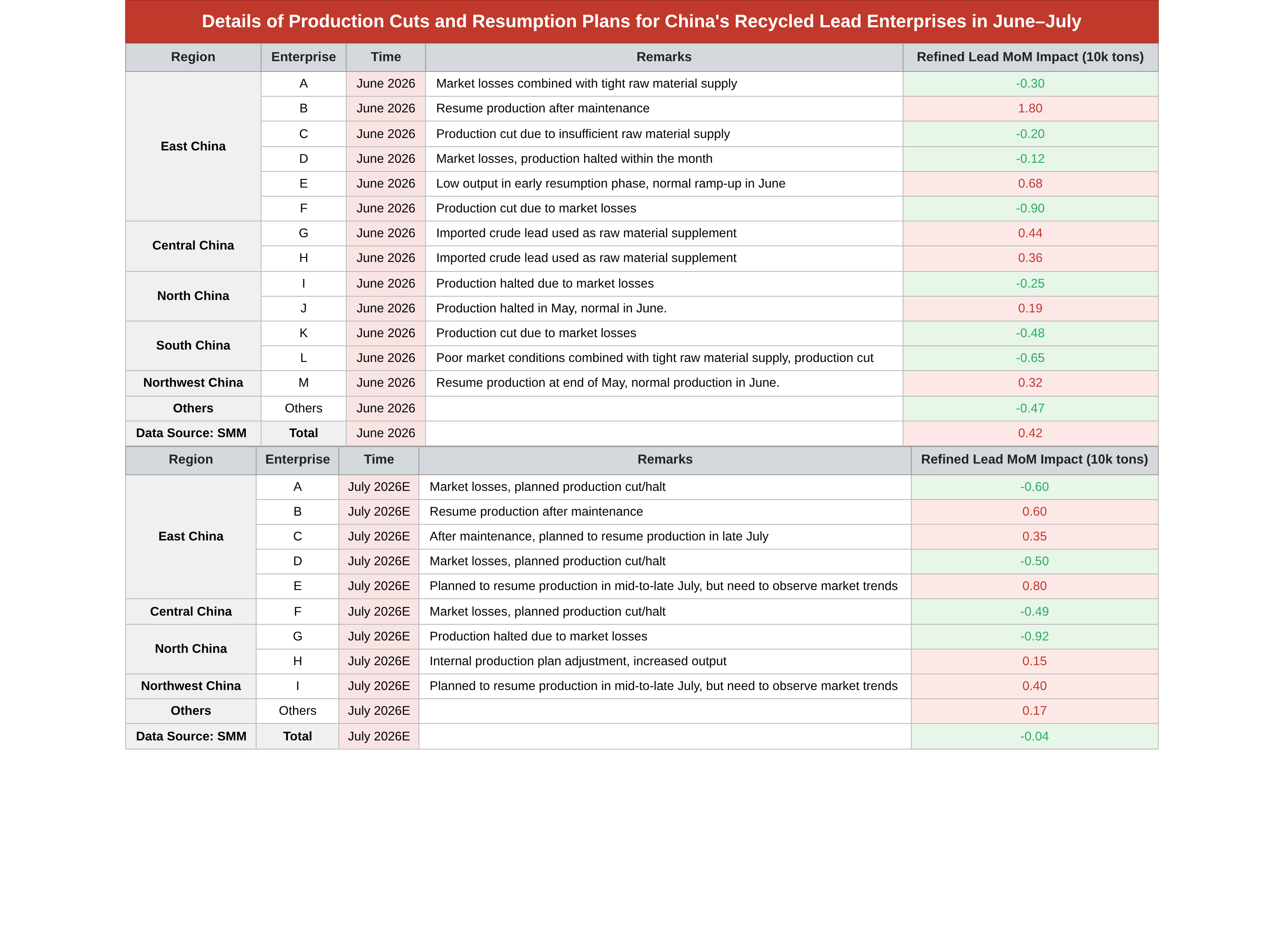

En juin 2026, l'activité des fonderies s'est polarisée selon les régions :

Logique principale des réductions de production : Plusieurs entreprises de l'est de la Chine (A/C/D/F), du nord de la Chine (I) et du sud de la Chine (K/L) ont proactivement réduit leur charge ou suspendu leur production en raison de la baisse des cours du plomb, entraînant des pertes de production, et de volumes insuffisants de collecte de batteries usagées. Une seule fonderie dans ces régions a réduit sa production de près de 9 000 tonnes ; d'autres entreprises dispersées dans d'autres régions ont réduit leur production de 4 700 tonnes supplémentaires.

Hausse compensée par les reprises de production : Les fondeurs de l'est de la Chine (B/E), du centre de la Chine (G/H), du nord de la Chine (J) et du nord-ouest de la Chine (M) ont repris la production après maintenance et ont augmenté leur production en utilisant du plomb brut importé comme charge, formant une hausse compensatoire. Après avoir combiné les hausses et les baisses, la production nationale de plomb raffiné secondaire en juin a légèrement augmenté de 4 200 tonnes en glissement mensuel, l'offre bénéficiant encore d'un certain soutien.

II. Prévisions pour juillet : les pertes s'accentuent, la hausse de l'offre disparaît quasiment

À l'entame de juillet (estimation E), le périmètre des pertes du secteur s'est encore élargi, et l'ampleur des réductions de production s'est considérablement accentuée :

Réductions de production planifiées à grande échelle : Plusieurs fondeurs de l'est de la Chine (A/D), du centre de la Chine (F) et du nord de la Chine (G) ont explicitement prévu de concentrer les réductions de production en raison des pertes du marché, une fonderie du nord de la Chine réduisant sa production de 9 200 tonnes – une échelle bien supérieure à celle de juin. Bien que certaines entreprises aient eu des plans de reprise de production pour la mi-juillet ou la fin juillet, elles ont toutes indiqué qu'elles devaient surveiller l'évolution des cours du plomb, ce qui rend le rythme des reprises incertain.

Hausse limitée des reprises de production : Seules quelques entreprises de l'est de la Chine (B/C), du nord-ouest de la Chine (I) et du nord de la Chine (H) ont repris la production après maintenance ou ont ajusté leur production interne pour augmenter les volumes, la hausse ne pouvant combler le déficit de réduction de production. Les estimations globales pour le mois complet montrent que le plomb raffiné secondaire en juillet ne baissera que de 400 t en glissement mensuel, passant d'une légère hausse en juin à une quasi-stabilité, la hausse étant entièrement compensée par des réductions de production dues aux pertes.

III. Interprétation dans le contexte actuel du marché du plomb

La contradiction centrale actuelle du marché du plomb réside dans une offre abondante de plomb primaire + une demande faible en batteries en aval pendant la saison creuse, ce qui maintient les prix du plomb sous pression et réduit directement les marges de transformation des fonderies de plomb secondaire :

1. Les prix d'achat des batteries usagées restent rigides et difficiles à baisser, tandis que les prix de vente du plomb affiné faiblissent, entraînant des frais de traitement (TC) négatifs pour les fonderies. Les réductions de production proactives pour éviter les risques sont devenues un choix courant.

2. Côté matières premières, les volumes de recyclage des batteries usagées sont déjà à des niveaux bas de saison creuse, et les pertes réduisent encore la volonté des entreprises d'acheter des matières, formant un cercle vicieux de « baisse des prix → moindre collecte → réductions de production ».

3. Bien que certaines reprises de production liées à la maintenance soient prévues pour juillet, la volonté de redémarrer dépend fortement d'un redressement des prix du plomb. Si le marché reste atone, les reprises initialement programmées pourraient être retardées, et les attentes de resserrement supplémentaire de l'offre de plomb secondaire fourniront un soutien plancher aux prix du plomb.

![La demande sur le marché des batteries au plomb est faible, certaines entreprises du secteur ferment pour congés en période de forte chaleur [Commentaire hebdomadaire de SMM sur le taux d'utilisation des batteries au plomb]](https://imgqn.smm.cn/usercenter/guTSZ20251217171722.jpg)

![Les fournisseurs ont augmenté les remises pour écouler leurs marchandises en fin de mois, les transactions sur le marché spot sont atones [SMM : Revue hebdomadaire du marché spot du plomb raffiné]](https://imgqn.smm.cn/usercenter/mIbTL20251217171721.jpg)

![Taux d'exploitation hebdomadaire des fonderies de plomb primaire SMM (17 juillet 2026 - 23 juillet 2026) [Revue hebdomadaire de la fonderie de plomb primaire SMM]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)