Au premier semestre 2026, la chaîne industrielle mondiale du soufre a connu une volatilité sans précédent. Passant d’une activité stable en début d’année à une flambée des prix déclenchée par le conflit géopolitique au Moyen-Orient fin février, puis à un brusque retournement suite au cessez-le-feu américano-iranien à la mi-juin, les marchés du soufre et de l’acide sulfurique ont bouclé un cycle complet de « flambée – pic – correction ». Le soufre domestique (SMM EXW Shandong Sulfur) a augmenté d’environ 157 % au S1, tandis que l’indice SMM China Copper Smelting Acid a progressé d’environ 94 %. À l’international, le soufre SMM CIF Indonésie a bondi de plus de 126 %, et l’acide sulfurique SMM CFR Indonésie a grimpé d’environ 185 %, les marchés mondiaux du soufre connaissant simultanément une envolée « Fast & Furious ».

I. Contexte de l’événement : le blocus du détroit d’Ormuz déclenche une crise mondiale du soufre

La volatilité extrême des prix sur la chaîne industrielle mondiale du soufre au S1 2026 est due à un choc géopolitique qui a duré plus de 100 jours.

Le 28 février, le conflit américano-iranien a éclaté, et le détroit d’Ormuz – voie navigable cruciale qui assure environ 45 % du commerce maritime mondial du soufre – a subi un blocus de fait. Le trafic maritime dans le détroit a chuté de 90 %, brisant le « talon d’Achille » de la chaîne d’approvisionnement mondiale du soufre. Le Moyen-Orient représente environ 25 % de la production mondiale de soufre et 45 % du commerce maritime mondial du soufre.

Pendant le blocus, on estime que 800 000 à 1 million de tonnes métriques de cargaisons de soufre se sont accumulées dans le golfe Persique. Pendant les trois mois et demi de guerre, les expéditions totales de soufre n’ont atteint que 80 000 tonnes métriques.

Le 17 juin, les États-Unis et l’Iran ont signé à distance un mémorandum d’entente, à effet immédiat ; le 19 juin a marqué la signature officielle de l’accord. Aux termes de l’accord, le détroit d’Ormuz doit rouvrir complètement dans les 30 jours, les États-Unis levant leur blocus maritime. Depuis l’annonce du cessez-le-feu le 15 juin, environ 640 000 tonnes métriques de soufre ont quitté le détroit – contre seulement 80 000 tonnes métriques expédiées pendant toute la période de trois mois et demi de guerre. Le 23 juin, l'Iran a officiellement confirmé que le détroit d'Ormuz était entièrement ouvert au transport maritime commercial mondial pour une période de 60 jours, sans frais de transit appliqués pendant cette fenêtre.

L'apaisement des inquiétudes concernant l'approvisionnement a déclenché une vente panique immédiate. Le soufre granulé au port de Zhenjiang est passé de 11 750 yuans/t le 11 juin à 9 200 yuans/t le 24 juin. L'évacuation des cargaisons précédemment bloquées du golfe Persique, combinée aux redémarrages progressifs des installations pétrolières et gazières endommagées au Moyen-Orient, a ouvert une fenêtre de reprise partielle de l'approvisionnement.

Cependant, une reprise complète prendra du temps. Même dans le meilleur des cas, des améliorations significatives des volumes d'expédition sont improbables avant août. La plupart des cargaisons actuellement en mouvement correspondent à d'anciens contrats de vente, aucun navire vide n'étant encore revenu pour charger de nouvelles cargaisons. On estime qu'entre 300 000 et 400 000 tonnes de soufre restent bloquées dans le détroit. Les gisements de gaz et les raffineries endommagés au Qatar et aux Émirats arabes unis pourraient maintenir leurs exportations à moyen terme en dessous des niveaux d'avant-guerre.

II. Perturbations de l'approvisionnement mondial en soufre/acide sulfurique : Triple pression, déficit croissant

Environ 98 % du soufre mondial est produit comme sous-produit du raffinage du pétrole et de la désulfuration du gaz naturel, ce qui rend l'offre très inélastique et incapable d'ajuster la production de manière flexible comme les produits primaires. Le Moyen-Orient représente environ 25 % de la production mondiale de soufre et 45 % du commerce maritime du soufre. Le blocus du détroit d'Ormuz a directement coupé près de la moitié du commerce maritime mondial, exposant la vulnérabilité structurelle de la chaîne d'approvisionnement mondiale en soufre qui dépend excessivement d'une seule région productrice et d'un seul goulet d'étranglement maritime.

L'essence de cette crise de l'offre est une "triple pression" : Couche 1 : Coupure physique – le blocus d'Ormuz a coupé l'approvisionnement du Moyen-Orient, arrêtant près de la moitié du commerce maritime mondial. Couche 2 : Verrouillage politique – les interdictions d'exportation superposées de la Russie, du Kazakhstan et de la Turquie ont bloqué les sources d'approvisionnement alternatives, resserrant davantage les volumes échangeables mondiaux. Couche 3 : Effondrement des capacités et des stocks – les installations de production endommagées par la guerre au Moyen-Orient redémarrent lentement, et les stocks portuaires mondiaux sont tombés à des niveaux historiquement bas, éliminant toute marge de manœuvre. Ces trois contraintes se sont produites simultanément et se sont renforcées mutuellement, resserrant l'offre de toutes parts – et c'est le principal moteur du marché actuel.

(1) Coupure de l'approvisionnement du Moyen-Orient et restructuration des flux commerciaux mondiaux

Pendant le blocus, les exportations de soufre du Moyen-Orient ont presque cessé. En 2025, la Chine a importé 56,2 % de son soufre du Moyen-Orient, avec une dépendance globale aux importations de soufre supérieure à 50 %. Le blocus a fortement réduit les volumes d'importation et creusé le déficit d'approvisionnement.

Le blocus a fait grimper les prix de vente officiels des fournisseurs du Moyen-Orient : ADNOC (EAU) a relevé son OSP de juin à 860 $/t FOB, tandis que le Qatar's QSP et le Koweït's KSP sont tous deux passés à 805 $/t FOB en juin. En juillet, ADNOC a encore augmenté son OSP à 1 000 $/t FOB (+16,3 % en glissement mensuel), tandis que le Qatar's QSP est également monté à 890 $/t FOB. Tous ont dépassé leurs pics de 2008.

Même après la réouverture du détroit d'Ormuz, le rythme de reprise de l'approvisionnement reste bien plus lent que prévu.

(2) La Russie prolonge l'interdiction d'exportation, le Kazakhstan lui emboîte le pas

Russie : Le 25 juin 2026, le gouvernement russe a officiellement signé un décret prolongeant l'interdiction temporaire d'exportation de soufre industriel jusqu'au 31 décembre 2026. Mise en œuvre pour la première fois le 1er novembre 2025, cette interdiction a été prorogée à plusieurs reprises. Le champ gazier d'Astrakhan de Gazprom (capacité de 4,8 millions de tonnes de soufre par an) ne fonctionne qu'avec une seule ligne de production, tandis que l'installation d'Orenbourg (1,55 million de tonnes par an) a été endommagée par un conflit le 24 juin, réduisant fortement la production nationale de soufre.

Kazakhstan : Le 26 juin, le ministère de l'Énergie du Kazakhstan a publié le décret n° 1363, imposant un arrêt total des exportations de soufre à partir du 27 juin et jusqu'à nouvel ordre, avec des exemptions uniquement pour les expéditions vers la Russie. Le Kazakhstan a exporté environ 4,6 millions de tonnes de soufre en 2025, cette interdiction touchant directement les principaux acheteurs tels que le Maroc. L'OCP importe environ 2,5 millions de tonnes de soufre kazakh par an, ce qui représente près de 44 % de ses importations totales – rendant l'impact particulièrement aigu.

Turquie : a mis en place une interdiction d'exportation de soufre le 7 avril, valable jusqu'à la fin du troisième trimestre.

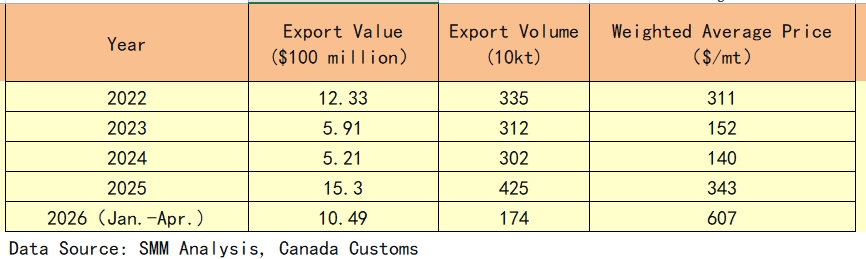

(3) Canada : Un fournisseur de substitution clé avec des volumes et des prix en forte hausse

Dans le contexte du blocus du détroit d’Ormuz et des restrictions sur les exportations russes/kazakhes, le Canada est devenu un fournisseur d’appoint critique sur le marché mondial du soufre. Les données d’exportation reflètent clairement ce changement structurel :

En 2025, les exportations canadiennes de soufre ont connu une envolée à la fois en volume et en valeur, avec un tonnage en hausse de 40,7 % en glissement annuel pour atteindre 4,25 millions de tonnes, et une valeur d’exportation record de 1,53 milliard de dollars. Au cours des quatre premiers mois de 2026, la valeur des exportations a déjà atteint 1,049 milliard de dollars, avec un volume annualisé d’environ 5,22 millions de tonnes – prêt à établir de nouveaux records pour l’année entière.

Les exportations sont fortement concentrées en Alberta et en Colombie-Britannique, qui représentent ensemble plus de 95 % du soufre exporté par le pays. Les prix FOB Vancouver ont bondi d’environ 500 $/t en janvier 2026 à 825-950 $/t en avril, soit une hausse de plus de 80 %.

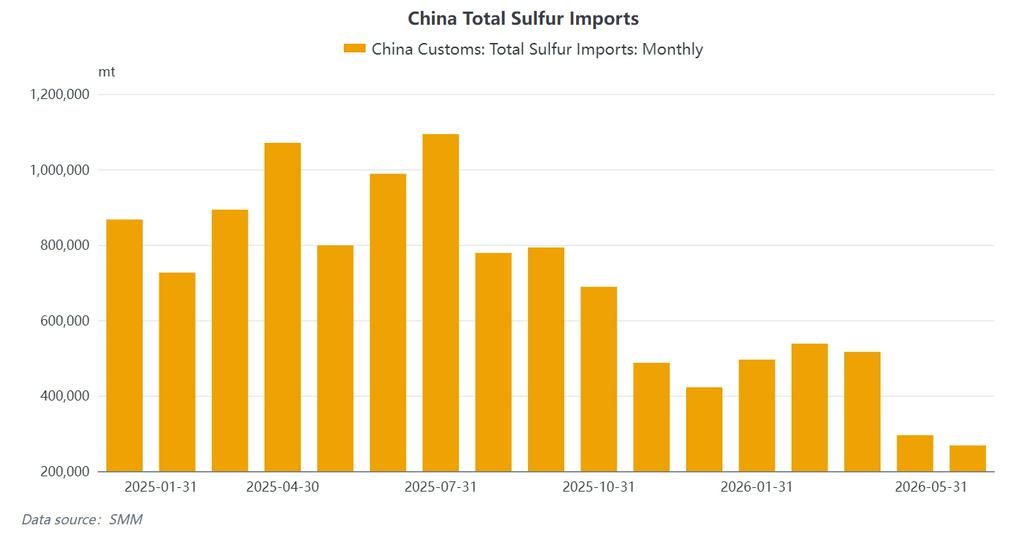

(4) Chute brutale des importations chinoises et stocks au plus bas depuis dix ans

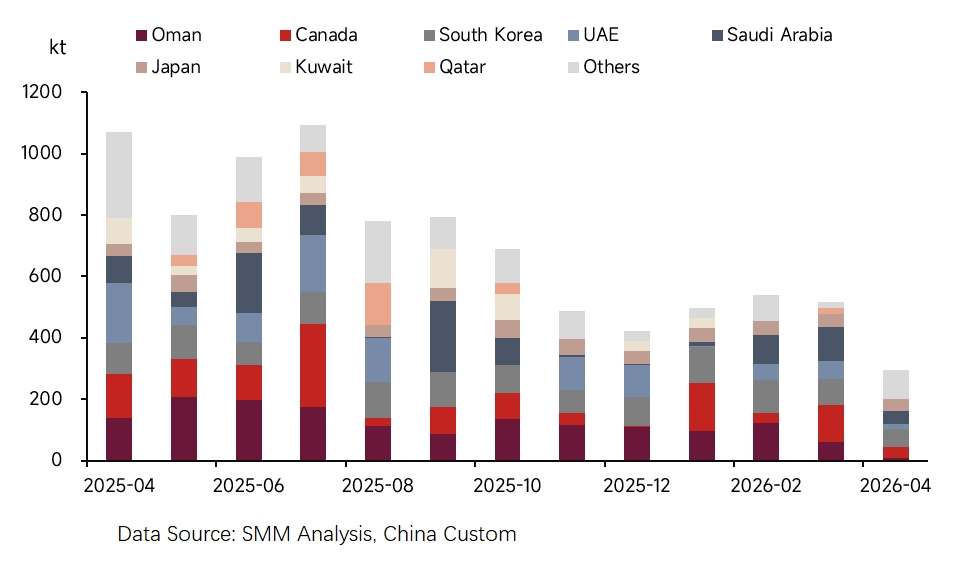

Le choc des importations a été le plus direct. En mai 2026, les importations chinoises de soufre sont tombées à 268 300 tonnes, en baisse de 66,41 % en glissement annuel. Les importations cumulées de janvier à mai ont atteint 2,1154 millions de tonnes, en baisse de 51,44 % par rapport à la même période de 2025 – soit une quasi-réduction de moitié du volume importé. Les importations de mai n’étaient que de 268 380 tonnes, marquant le deuxième plus bas niveau mensuel en près de 20 ans. Le prix moyen à l’importation a grimpé à 798,96 $/t.

La structure des sources d’importation a radicalement changé : la part du Moyen-Orient a diminué de moitié. Les sources d’importation de soufre de la Chine ont subi une restructuration fondamentale entre janvier et mai. La part combinée des quatre pays traditionnels du Moyen-Orient (Arabie saoudite, Émirats arabes unis, Qatar, Koweït) a chuté de plus de 40 % par rapport à la même période de 2025 à moins de 20 %.

Les sources alternatives se sont diversifiées : Oman a bondi à la première place avec 541 000 tonnes (20,1 %), suivi de la Corée du Sud (485 000 tonnes, 18,0 %), du Japon (316 000 tonnes, 11,8 %) et du Canada (286 000 tonnes, 10,6 %) en tant que fournisseurs d’appoint clés. En avril, l’Iran a expédié 62 400 tonnes en un seul mois – les premières arrivées directes à grande échelle depuis le début du conflit, ce qui indique que certaines cargaisons avaient déjà transité par le détroit. En mai, les trois principales sources – Oman, Corée du Sud et Japon – représentaient ensemble 86,8 % des importations, ce qui suggère que l’offre de remplacement reste insuffisante.

Les stocks portuaires ont chuté en parallèle. Le 23 juin, le stock portuaire total de soufre de la Chine est tombé à 748 800 t, le niveau le plus bas depuis juillet 2017. Au 3 juillet, les stocks portuaires s'élevaient à 727 900 t, en baisse de 68,81 % en glissement annuel. Sur la base des niveaux de stocks de mai, les stocks de soufre pourraient être entièrement épuisés d'ici le mois d'août.

(5) Indonésie : Croissance tirée par la demande, le Moyen-Orient reste clé, mais le paysage de l'offre évolue

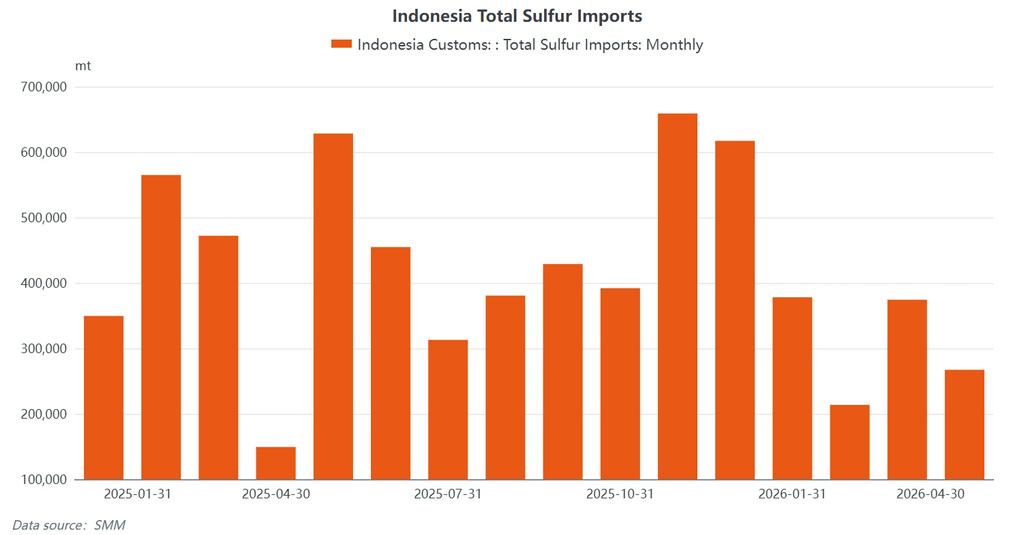

De janvier à avril 2026, l'Indonésie a importé environ 1,23 million de tonnes de soufre. Les importations de mai sont estimées à plus de 350 000 t, ce qui reflète la demande rigide continue des usines HPAL malgré les prix élevés du soufre.

Les quatre pays du Moyen-Orient (Oman, Arabie saoudite, Émirats arabes unis, Qatar) restent des fournisseurs essentiels, bien que leur part combinée ait considérablement diminué par rapport aux niveaux d'avant le conflit, qui dépassaient 70 %. Les importations sont fortement concentrées dans la baie de Weda, l'île d'OBI et Morowali – des ports clés desservant les usines HPAL exploitées par Tsingshan, Huayou et Lygend.

Les importations d'acide sulfurique ont également augmenté en parallèle. L'Indonésie a importé environ 449 000 t d'acide sulfurique de janvier à mai, en forte hausse par rapport à l'année précédente, ce qui reflète le recours des producteurs HPAL à l'acide sulfurique comme substitut face à l'approvisionnement tendu en soufre. Les principales sources étaient la Corée du Sud et le Japon, conformément aux flux commerciaux d'acide sulfurique en Asie-Pacifique suivis par SMM CFR Indonesia Sulphuric Acid.

L'Indonésie dépend des importations pour environ 75 % à 80 % de ses besoins en soufre. Le soufre est un intrant essentiel pour la production de nickel HPAL, avec une consommation de 10 à 12 t de soufre par tonne de MHP. Les usines HPAL ne maintiennent généralement qu'une couverture de stocks de soufre de 1 à 2 mois.

(6) Approvisionnement en acide sulfurique : maintenance et réduction passive

L'approvisionnement en acide sulfurique a subi la double pression des arrêts pour maintenance et des réductions de production passives. Au premier semestre 2026, les producteurs d'acide sulfurique par combustion de soufre ont continué de subir de lourdes pertes – avec des coûts de matières premières élevés et des prix de référence ne couvrant pas les coûts de production, les pertes dépassant généralement 350 RMB/t. En juin, la double contraction de l'offre – à la fois la maintenance de l'acide de fonderie et l'inversion des coûts de l'acide par combustion de soufre – a poussé le taux d'exploitation de l'industrie à environ 60 %. Plusieurs unités du centre et de l'est de la Chine sont restées en maintenance, maintenant une offre spot tendue et des stocks bas.

III. Perturbation de la demande mondiale de soufre/acide sulfurique : répression par les prix élevés et divergence structurelle

(1) Secteur des engrais : soutien politique contre effondrement des bénéfices

L'industrie des engrais phosphatés a subi une double pression de « demande rigide » et d'« effondrement des bénéfices ». La part du soufre dans le coût total de production des engrais phosphatés est passée de la normale de 30-35 % à plus de 130 %, plongeant l'industrie dans de lourdes pertes. Au premier semestre, le taux d'exploitation du phosphate monoammonique (MAP) est tombé à environ 40 %, tandis que celui du phosphate diammonique (DAP) a chuté à environ 30 %.

Les exportations chinoises d'engrais phosphatés sont restées limitées dans le cadre de la politique gouvernementale de sécurisation de l'approvisionnement, la consommation intérieure étant soutenue mais les bénéfices entièrement érodés par le coût des matières premières.

(2) Secteur chimique : transmission bloquée, taux d'exploitation en baisse

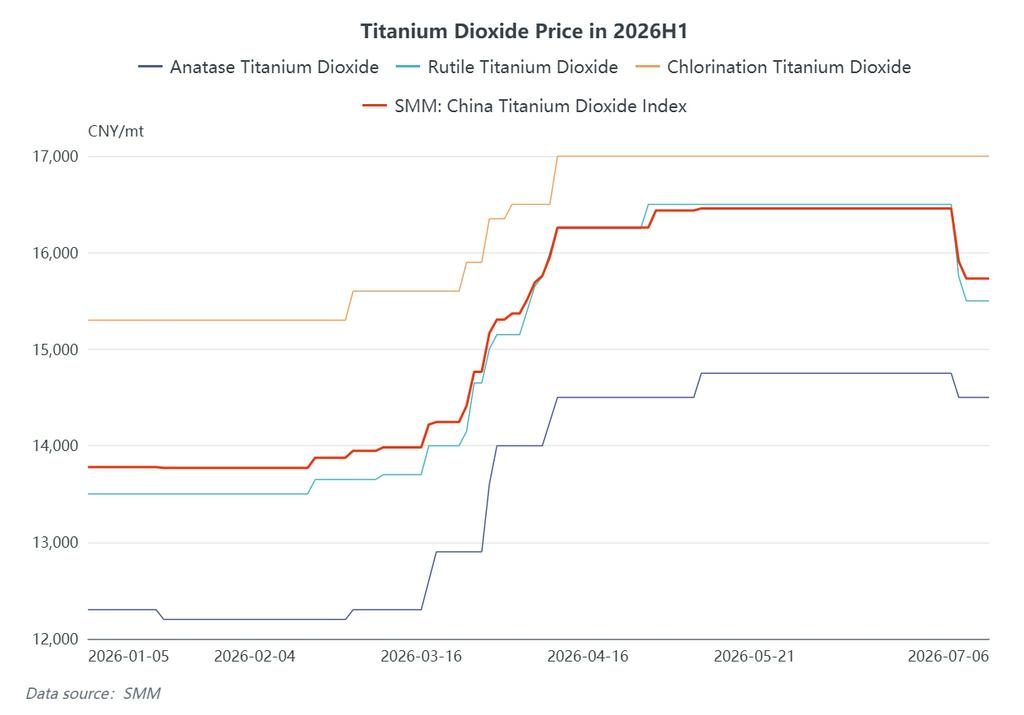

L'industrie du dioxyde de titane a connu plusieurs séries de hausses de prix sous la pression des coûts. L'indice SMM du dioxyde de titane chinois est passé d'environ 13 778 yuans/tonne en début d'année à plus de 15 000 yuans/tonne de mi-mars à fin mars, pour culminer autour de 16 457 yuans/tonne de mi-juin à fin juin. Parmi ceux-ci, les prix du dioxyde de titane de type rutile sont passés d'environ 13 500 yuans/tonne en début d'année à environ 15 500-16 500 yuans/tonne en juin, affichant des gains significatifs. Toutefois, la demande en aval est restée faible, et les taux d'exploitation du dioxyde de titane ont continué de baisser, limitant la répercussion des coûts.

(3) Secteur des énergies nouvelles : un point positif mais d'ampleur limitée

Le phosphate de fer lithium (LFP) est resté l'un des rares domaines à la demande relativement stable, bien que son échelle soit insuffisante pour compenser l'effondrement de la demande traditionnelle. On estime que les nouvelles capacités de LFP ajoutées en 2025-2026 correspondent à plus de 3,3 millions de tonnes de demande supplémentaire de soufre par an, un moteur de demande à long terme à ne pas négliger.

(4) Nickel HPAL indonésien : l'impact le plus direct sur les coûts

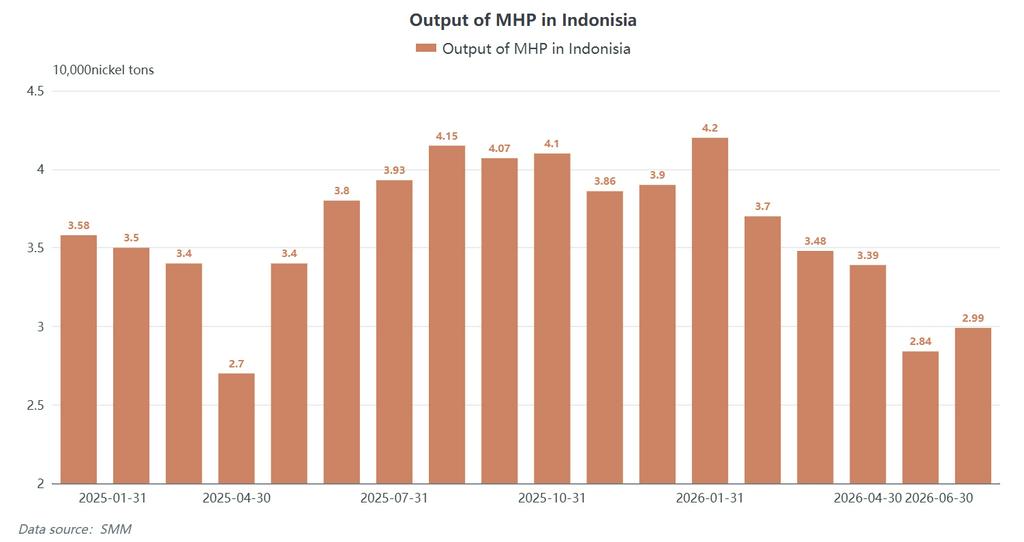

Le secteur du nickel HPAL indonésien est une source clé de nouvelle demande de soufre. SMM CIF Indonesia Sulfur s'est maintenu à 1 250–1 300 $/t durant la première quinzaine de juin. Chaque tonne de production de MHP consomme 10 à 12 t de soufre, ce qui augmente considérablement les coûts marginaux de l'hydrométallurgie. En juin 2026, la production indonésienne de MHP était d'environ 29 900 tonnes de nickel, en nette baisse par rapport au pic de 42 000 tonnes de janvier, reflétant l'effet continu de suppression de la production dû aux prix élevés du soufre.

(5) Évaluation globale de la demande

La destruction de la demande s'est propagée du secteur des engrais à la chimie et à la fonderie de nickel. Cependant, l'ampleur de la contraction de l'offre dépasse encore largement l'érosion de la demande et, à court terme, la demande ne devrait pas devenir le principal moteur de la baisse des prix.

IV. Analyse des prix : un cycle complet de flambée, pic et correction

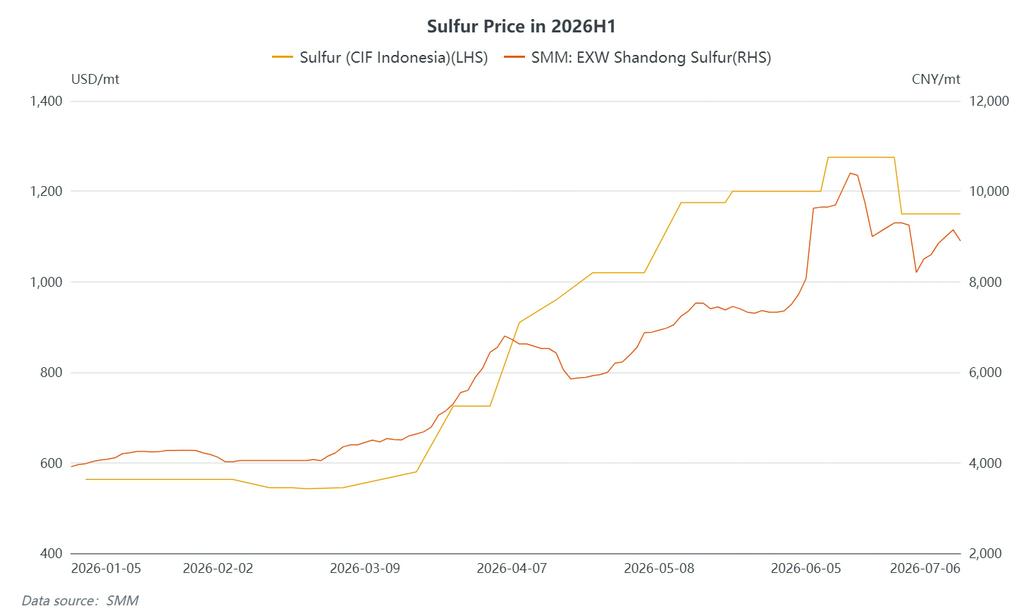

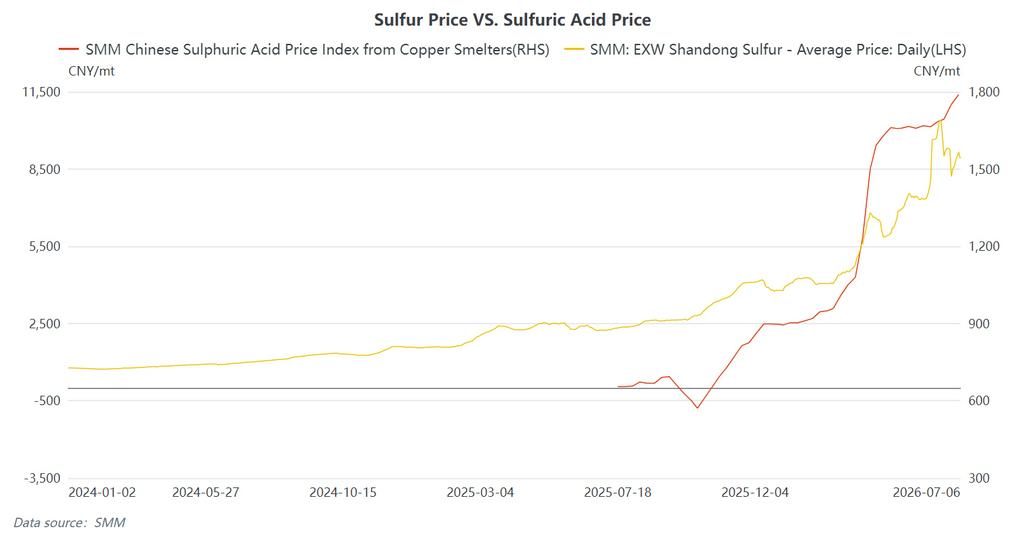

Soufre (domestique) : SMM EXW Shandong Sulfur a débuté l'année autour de 3 910 yuans/t. Les prix ont grimpé rapidement après l'éclatement du conflit fin février, atteignant 4 150 yuans/t début mars, dépassant 6 500 yuans/t début avril, touchant 8 075 yuans/t le 5 juin et culminant à 10 053,5 yuans/t le 12 juin, soit une hausse cumulée d'environ 157 % par rapport au début de l'année. L'annonce du cessez-le-feu à la mi-juin a inversé le sentiment du marché, déclenchant une correction rapide. Le 26 juin, le SMM EXW Shandong Sulfur était coté entre 7 800 et 8 607 yuans/t, en baisse de près de 3 000 yuans/t par rapport au pic. Au 3 juillet, les prix étaient remontés à 9 000–9 300 yuans/t.

Soufre (international) : SMM CIF Indonesia Sulfur a débuté l'année autour de 563 $/t, a atteint 1 250–1 300 $/t le 10 juin, puis s'est corrigé à 1 100–1 200 $/t à partir du 25 juin, soit un gain de plus de 126 % au premier semestre.

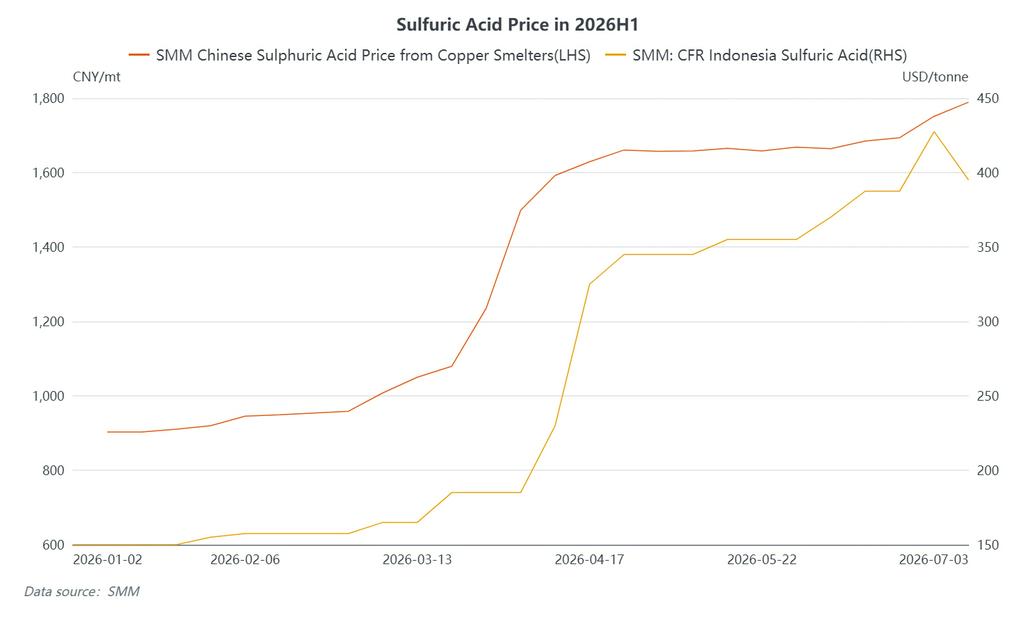

Acide sulfurique (domestique) : L’SMM China Copper Smelting Acid Index est passé de 903 yuans/t à la mi-janvier à un pic de 1 751 yuans/t le 26 juin, soit une hausse d'environ 94 % au premier semestre, avec un écart de 848 yuans/t. La moyenne de juin de l'indice SMM China Copper Smelting Acid Index s'est établie à 1 698,25 yuans/t, en hausse de 36 yuans/t par rapport aux 1 662,25 yuans/t de mai.

Acide sulfurique (International) : SMM CFR Indonesia Sulphuric Acid a débuté l’année autour de 150 $/t et a atteint 410-445 $/t (moy. 427,5 $/t) le 26 juin – soit une hausse d’environ 185 % au premier semestre. **SMM FOB Korea Sulfuric Acid** était coté à 370-385 $/t le 26 juin.

Première divergence en juin : Après la signature de l’accord américano-iranien, les prix du soufre ont fortement chuté, mais ceux de l’acide sulfurique n’ont pas suivi – la première divergence nette entre les deux en 2026. Cela tient principalement au resserrement de l’offre spot dû à une maintenance concentrée des fonderies d’acide au premier semestre.

V. Perspectives : consolidation à haut niveau avec de fortes amplitudes, quatre variables clés à surveiller

- Soufre : Le marché reste pris dans un bras de fer entre « des fondamentaux solides (pénurie) » et « des attentes faibles (arrivages + demande faible) ». Les faibles stocks et le soutien des coûts persistent à court terme – les stocks de soufre dans les ports chinois s’élevaient à seulement 790 000 tonnes début juillet, en baisse de plus de 1,57 million de tonnes sur un an, soit une diminution de plus de 66 %. Cependant, les 800 000 à 1 000 000 tonnes de cargaisons bloquées dans le golfe Persique devraient arriver fin juillet, ce qui constitue le principal facteur baissier. Les contraintes d’approvisionnement – notamment la prolongation de l’interdiction d’exportation russe jusqu’à la fin de l’année et le délai de 6 mois pour la remise en état des installations au Moyen-Orient – continueront de limiter la baisse. Les prix du soufre devraient évoluer dans une large fourchette à un niveau élevé au second semestre.

- Acide sulfurique : Le soutien des coûts reste intact, bien que la dynamique offre-demande doive se resserrer davantage. Les prix pourraient se maintenir de fin juin à début juillet, avec un possible biais baissier plus tard dans le mois. Les coûts élevés du soufre apportent un soutien, mais les secteurs aval des phosphates et du dioxyde de titane résistent de plus en plus aux prix élevés, avec un ralentissement des achats et une prudence accrue des négociants – ce qui laisse entrevoir des risques de baisse croissants.

Quatre variables clés à surveiller :

- Le rythme de la réouverture du détroit d’Ormuz et de la reprise de la production au Moyen-Orient : La réouverture du détroit n’est pas une « solution instantanée ». Le déminage, le déblaiement des arriérés et la restauration de la confiance dans le transport maritime prennent du temps. Les champs gaziers et les raffineries endommagés par la guerre au Qatar et aux EAU pourraient maintenir les exportations à moyen terme en dessous des niveaux d’avant-guerre, une reprise significative du transport maritime étant peu probable avant août.

- Rythme d’approvisionnement et niveaux de stocks des usines HPAL indonésiennes : L’Indonésie dépend des importations pour 75 % à 80 % de son soufre, les usines HPAL ne détenant qu’un à deux mois de stocks. SMM CIF Indonesia Sulfur influence directement les coûts de production du MHP et donc l’utilisation des capacités HPAL de nickel en Indonésie. La production de MHP est déjà passée d’un pic de 42 000 t en janvier à 29 900 t en juin – et pourrait subir de nouvelles pressions si les prix du soufre restent élevés.

- OCP du Maroc et libération de la demande de la ceinture cuprifère africaine : les prix DAP/DDP du soufre dans la ceinture cuprifère africaine restent élevés. La stratégie d’approvisionnement d’OCP à ces niveaux de prix élevés aura un impact direct sur la dynamique de la demande en Afrique du Nord.

- Reconstitution des stocks d’engrais d’automne en Chine et politique d’exportation d’acide sulfurique : si la reconstitution des stocks d’engrais d’automne (juillet-septembre) se déroule comme prévu, elle pourrait soutenir les taux d’utilisation des usines de phosphate. Tout ajustement de l’interdiction d’exportation d’acide sulfurique en Chine influencera les flux commerciaux mondiaux d’acide et les écarts de prix régionaux.

![[Analyse SMM] Données d'importation et d'exportation de soufre et d'acide sulfurique de l'Indonésie en mai](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![Le « Pari à contre-courant » de Samsung SDI : miser 2 500 milliards de wons sur les batteries de nouvelle génération pour réécrire le paysage énergétique mondial [Analyse SMM]](https://imgqn.smm.cn/usercenter/vwTDJ20251217171728.jpg)