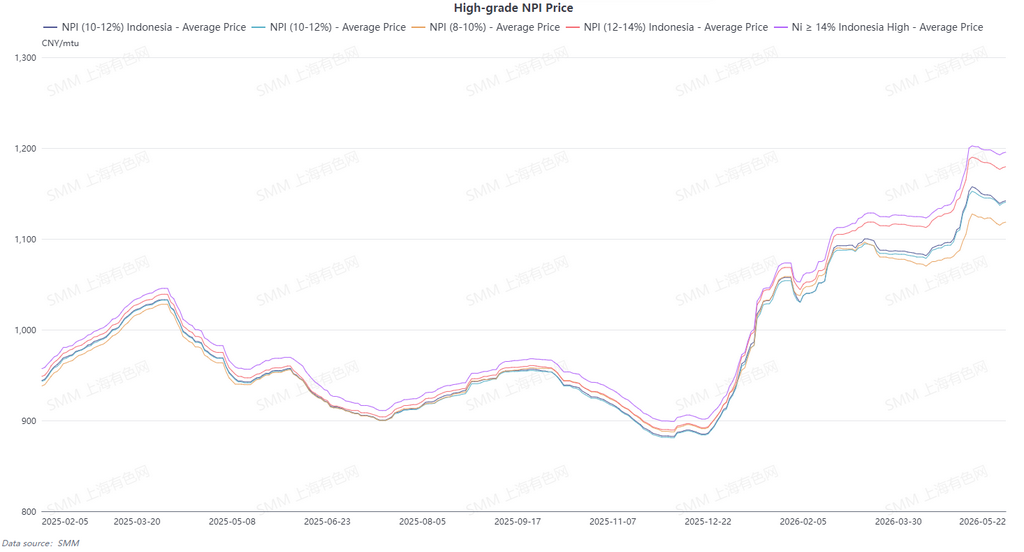

Le prix moyen du NPI haute teneur 10-12 % de SMM a baissé de 13,3 yuans/unité de nickel en glissement hebdomadaire à 1 133,7 yuans/unité de nickel (sortie usine, taxes incluses), et le prix moyen de l’indice FOB indonésien du NPI a reculé de 0,31 $/unité de nickel en glissement hebdomadaire à 146,69 $/unité de nickel. Cette semaine, le marché du NPI haute teneur est resté dans le marasme, pris dans un bras de fer entre l’offre et la demande et des échanges constamment atones, les prix subissant une pression générale.

La faible circulation au comptant a fourni un soutien plancher aux offres, et les fournisseurs ont maintenu des prix résilients. Cependant, les matières premières alternatives telles que la ferraille et le nickel affiné affichaient un net avantage en termes de rapport de prix, détournant continuellement la demande rigide de NPI. Les aciéries en aval ont poussé agressivement à la baisse des prix, entraînant un large écart acheteur-vendeur qui a rendu difficiles les transactions en vrac. Au milieu de la semaine, l’écart entre les attentes de prix de l’offre et de la demande s’est encore creusé. Les vendeurs n’ont montré aucune volonté de faire activement des concessions par le biais des expéditions, et il n’y avait pas de pression de vente concentrée au comptant à court terme. Pourtant, la faiblesse persistante des contrats à terme a continué d’éroder la compétitivité-coût du NPI, réduisant encore la volonté d’achat des aciéries. La plupart des fournisseurs ont choisi de suspendre les offres à prix unique, ce qui a conduit à un renforcement notable de l’attentisme. Dans la seconde moitié de la semaine, la logique de faiblesse du marché est progressivement devenue claire, les baisses de prix des cargaisons à haute teneur en nickel étant plus prononcées. L’écart de prix entre les qualités s’est réduit et le soutien des prix élevés pour les cargaisons à haute teneur en nickel a progressivement échoué. Tout au long de la semaine, la demande de réapprovisionnement en aval est restée faible, les aciéries ralentissant leur rythme d’approvisionnement et ne procédant pratiquement pas à des opérations de réapprovisionnement proactives et concentrées. Le marché n’a connu que l’exécution de commandes antérieures et la circulation de quelques petites transactions éparses, sans orientation de transactions fermes significatives. L’équilibre serré au comptant n’a fait que limiter l’ampleur de la baisse des prix, sans pouvoir inverser la situation fondamentale de demande faible et de transactions atones. Pour la semaine prochaine, les prix du nickel devraient rebondir dans un contexte d’apaisement des anticipations de hausse des taux de la Réserve fédérale américaine, et le NPI devrait cesser de baisser et se stabiliser, porté par les prix du nickel.

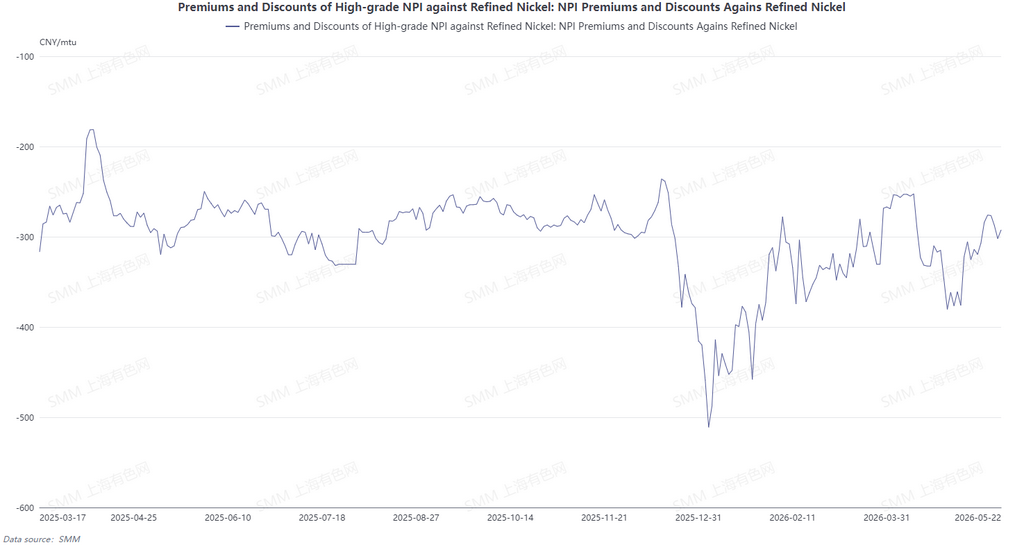

Du point de vue de la conversion du NPI en matte de nickel à haute teneur, le centre global des prix du nickel affiné a continué de baisser cette semaine. Cependant, soutenu par une offre au comptant tendue, la marge de baisse des prix du NPI haute teneur en Chine a été limitée, la baisse étant nettement inférieure à celle du nickel affiné. La décote entre les deux a continué de se resserrer, et la décote moyenne du NPI haute teneur par rapport au nickel affiné a convergé vers 127,7 yuans par unité de nickel. Pour la semaine prochaine, les attentes du marché suggèrent que les prix du nickel affiné devraient connaître un certain rebond en glissement hebdomadaire, ce qui pourrait entraîner à nouveau un élargissement de la décote du NPI haute teneur par rapport au nickel affiné, bien que l’expansion de l’écart de prix devrait être relativement limitée. Par ailleurs, l’écart de prix équivalent actuel entre la fonte de nickel et la matte de nickel à haute teneur peut difficilement couvrir les coûts de conversion, ce qui ne donne pas aux entreprises d’incitation économique à convertir le NPI haute teneur en matte de nickel à haute teneur. La logique de conversion reste difficile à concrétiser à court terme.

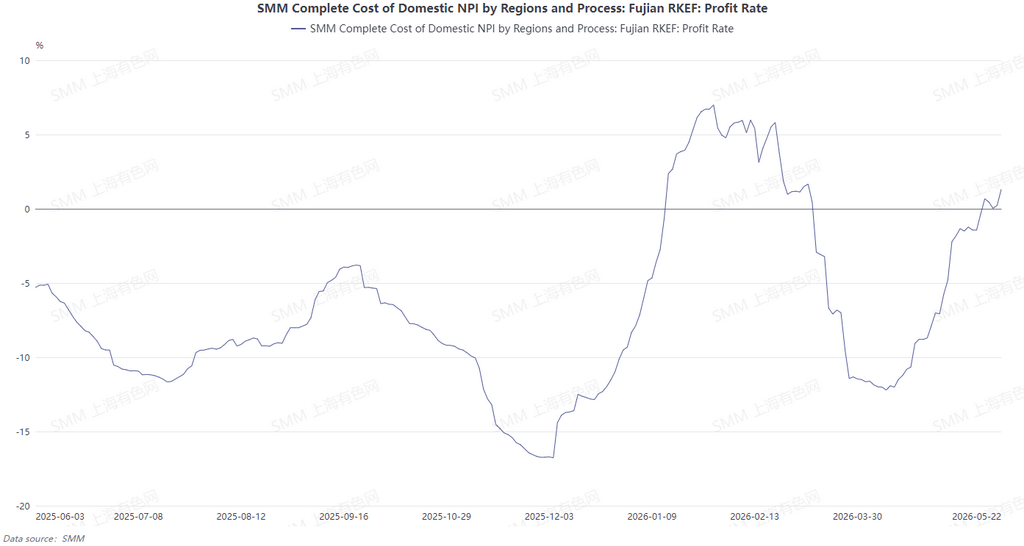

Cette semaine, les coûts de fusion du NPI en Chine et à l’étranger se sont améliorés simultanément. Les usines chinoises ont principalement acheté du minerai de nickel philippin, les prix du minerai continuant de baisser, et associés à des prix stables du charbon national, l’avantage de coût du côté des matières premières s’est encore consolidé, permettant aux entreprises chinoises de NPI de maintenir leur rentabilité à un niveau stable. Les prix du minerai de nickel local indonésien ont également baissé ; avec l’utilisation de minerai de nickel philippin à bas prix, les coûts d’approvisionnement en minerai ont nettement reculé. Malgré la pression haussière persistante sur le charbon et les matériaux auxiliaires électriques en Indonésie, les bénéfices considérables de la baisse des prix du minerai ont considérablement atténué la pression sur les coûts de production globaux et ouvert la voie à une reprise des bénéfices du côté de la fusion.

![[SMM Anal.] S1 2026 – Analyse de la chaîne de l’industrie du soufre : volatilité extrême face aux chocs d’approvisionnement, la consolidation à un niveau élevé persiste](https://imgqn.smm.cn/usercenter/KTLHT20251217171714.jpeg)