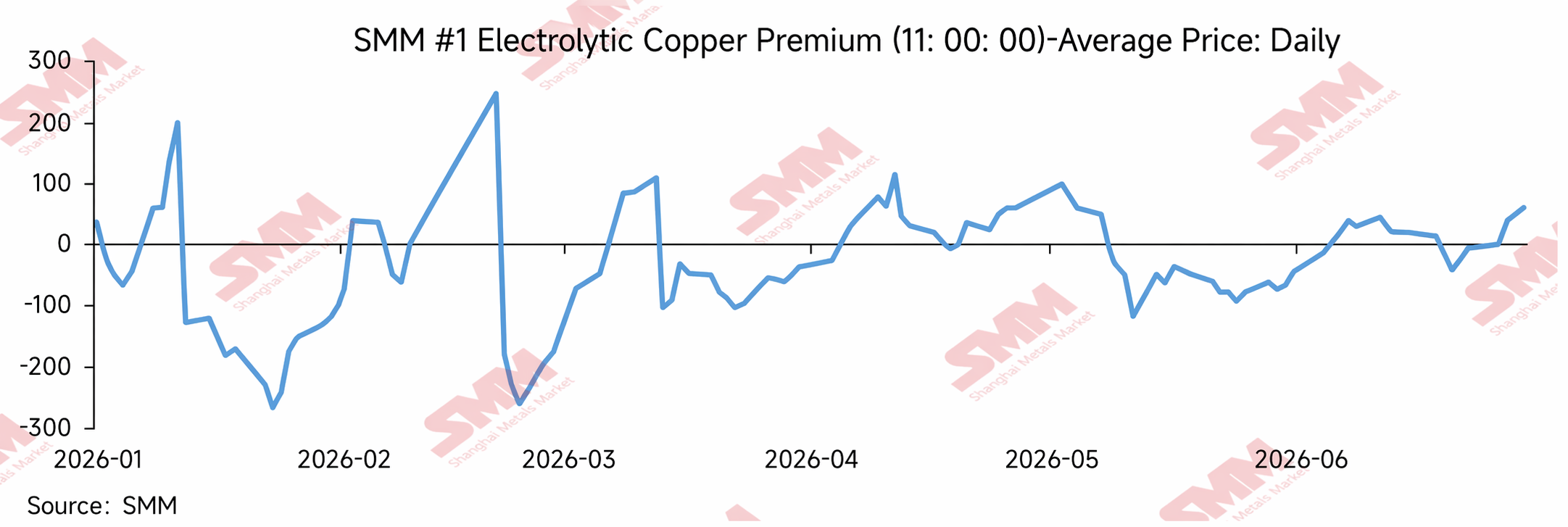

Au premier semestre 2026, les primes au comptant pour le cuivre cathodique sur le SHFE ont oscillé de manière marquée, présentant une « forte volatilité, des décotes profondes périodiques, un redressement au T2 et un retour en prime à la mi-année ».

Aux abords du Nouvel An chinois, les primes au comptant ont fluctué plus brusquement sous l’effet du stockage en aval, du roulement des contrats et de l’évolution des stocks. Après la fête, la reconstitution saisonnière des stocks commerciaux et la lente reprise de l’aval ont mis le marché au comptant sous pression et l’ont affaibli. Entré au T2, le déstockage continu des stocks commerciaux, surtout la baisse rapide au Guangdong, a entraîné une vive remontée des primes en Chine du Sud, ouvrant une fenêtre d’arbitrage pour le transfert de stocks de l’Est vers le Sud, ce qui a indirectement soutenu les primes à Shanghai. En mai-juin, bien que les prix élevés du cuivre et les anticipations de basse saison aient freiné les achats en aval, l’écart de prix COMEX-LME a continué de se creuser, renforçant les flux d’approvisionnement en direction du marché américain depuis l’extérieur de la Chine et perturbant le rythme des arrivages de cuivre importé. Le bas niveau des stocks intérieurs a continué de soutenir les primes au comptant.

Dans l’ensemble, les primes du cuivre sur le SHFE au S1 2026 n’ont pas été simplement dictées par la vigueur de la consommation locale à Shanghai, mais par une combinaison de stocks intérieurs faibles, d’une divergence régionale des stocks, d’arbitrages interrégionaux, d’un réapprovisionnement limité en cuivre importé et de l’évolution des écarts de prix à l’étranger. Le faible niveau des stocks a fourni un soutien de fond au marché au comptant. Les primes élevées au Guangdong ont joué un rôle moteur dans le redressement des primes au T2. L’élargissement de l’écart COMEX-LME a réduit la capacité du cuivre importé à compléter le marché intérieur, permettant aux primes du SHFE de résister même quand la consommation s’essoufflait à la marge.

1. Bilan des primes du cuivre sur le SHFE au S1

Janvier : le stockage pré-fête et les perturbations liées au roulement des contrats ont amplifié la volatilité des primes

En janvier 2026, les primes au comptant du cuivre sur le SHFE ont connu une volatilité extrême. En début de mois, le marché se trouvait encore dans la fenêtre de stockage pré-fête, et certaines entreprises en aval avaient encore des besoins de réapprovisionnement avant le Nouvel An chinois. Combiné au roulement des contrats et à des changements ponctuels dans la structure d’offre, les primes au comptant se sont temporairement raffermies. Cependant, à l’approche des congés, les entreprises en aval ont progressivement arrêté leurs activités, les échanges se sont raréfiés et les négociants ont subi une pression vendeuse croissante. Cela a entraîné un repli rapide des primes au comptant, qui se sont transformées en décotes.

Du point de vue de la performance du marché, les fluctuations rapides des primes en janvier reflétaient des ajustements du rythme des transactions avant les congés et des perturbations du côté de l'offre, plutôt qu'une amélioration soutenue de la consommation. Dans la dernière phase avant le Nouvel An chinois, les achats en aval se sont progressivement contractés, les achats sur le marché ont diminué et les fournisseurs ont activement réduit leurs offres pour faciliter les transactions, entraînant un élargissement des décotes au comptant. Cela a également jeté les bases de l'accumulation saisonnière de stocks après le Nouvel An chinois et du marasme du marché au comptant au premier trimestre.

L'accumulation des stocks après les congés pèse sur le comptant ; la reprise des primes manque de durabilité, février-mars

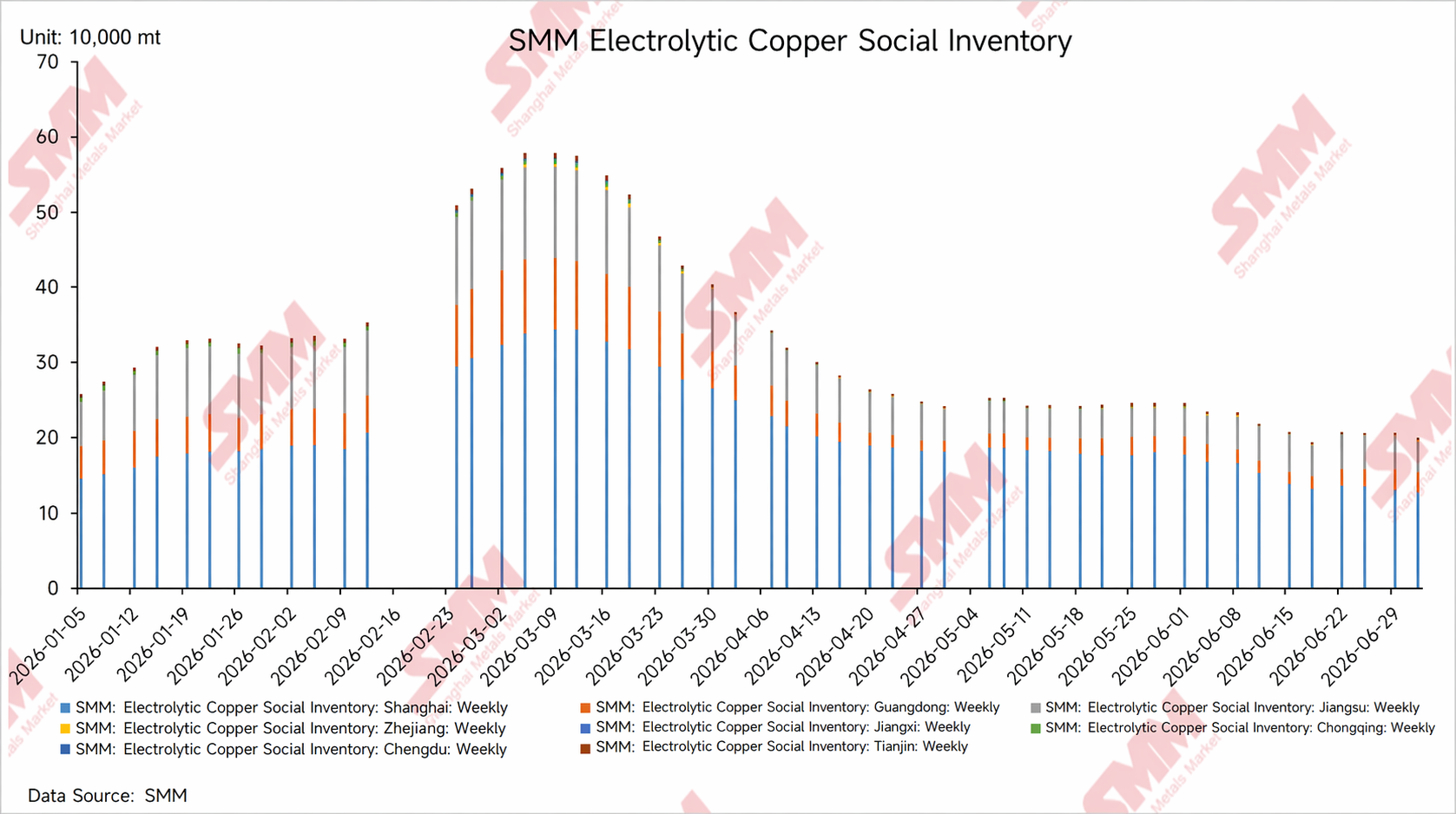

Après le Nouvel An chinois, les stocks sociaux de cathode de cuivre en Chine sont entrés dans un cycle d'accumulation saisonnière, tandis que les entreprises en aval ont repris le travail à un rythme relativement lent, et les commandes finales ont eu besoin de temps pour se redresser. Dans un contexte d'accumulation des stocks dépassant la reprise de la consommation, les fournisseurs ont subi d'importantes pressions à l'expédition, les cotations au comptant étaient généralement sous pression, et les primes du cuivre au SHFE sont même restées à des niveaux de fortes décotes.

Vers la mi-février, sous l'effet du roulement des contrats pour les mois de livraison, du resserrement périodique des cargaisons disponibles et de perturbations du sentiment du marché, les primes ont brièvement grimpé. Cependant, comme la consommation en aval n'était pas encore totalement rétablie à ce moment-là et que la pression sur les stocks persistait, les primes au comptant élevées n'ont pas réussi à obtenir un soutien soutenu des transactions, et les cotations sont de nouveau retombées. Cela indiquait que les poussées périodiques du marché au comptant au T1 étaient davantage dues à des perturbations à court terme de l'offre et de la structure des contrats à terme, plutôt qu'à un véritable renforcement global de la consommation.

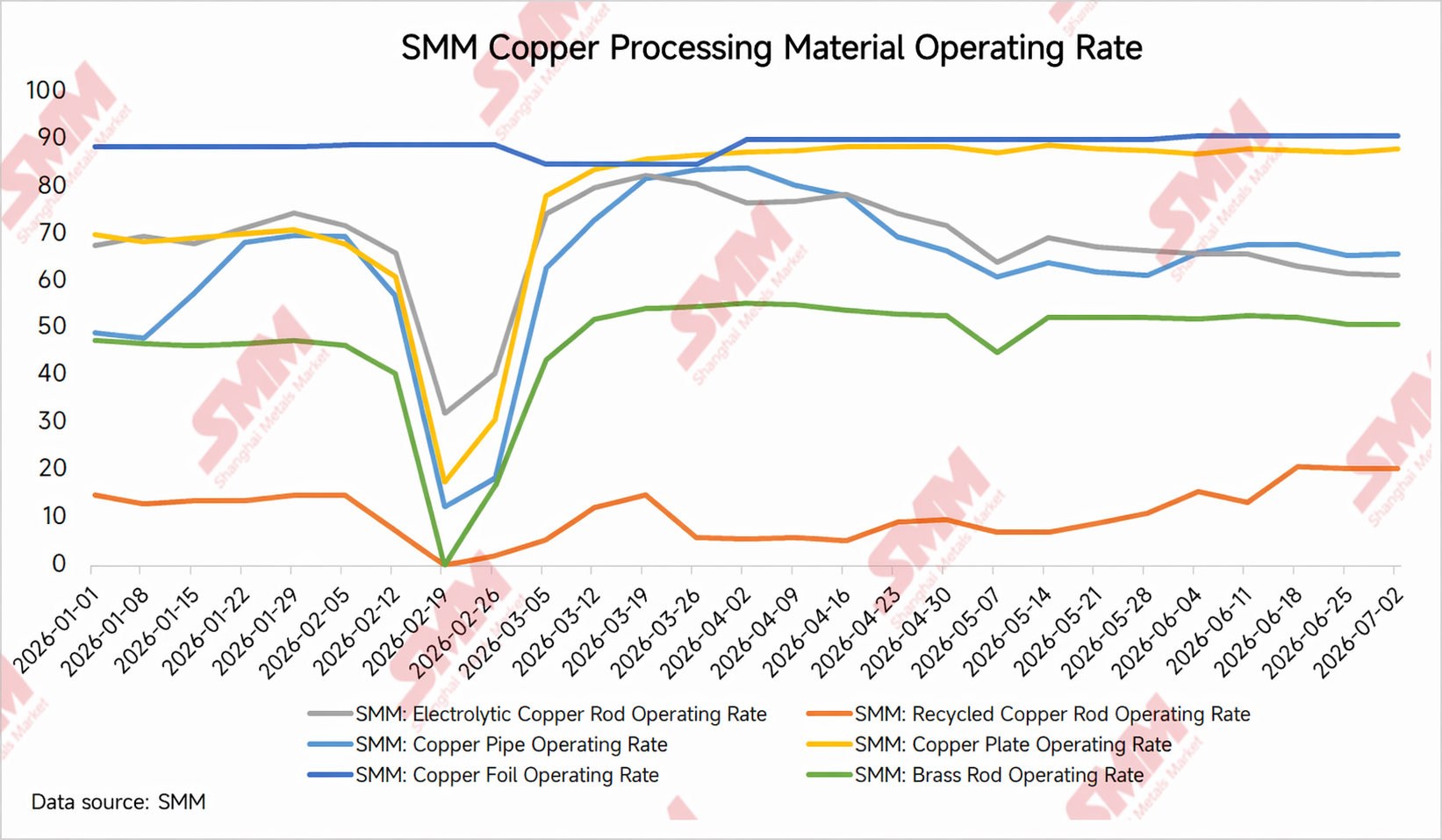

À partir de mars, avec l'avancée progressive de la reprise en aval, les transactions au comptant se sont améliorées par rapport à la période post-Nouvel An chinois, la croissance des stocks sociaux a ralenti et est progressivement entrée dans la phase initiale de déstockage, et les primes se sont redressées par rapport aux fortes décotes précédentes. Parallèlement, le circuit de circulation du cuivre secondaire a été affecté par des problèmes de facturation, de conformité fiscale et de stabilité de l'approvisionnement, poussant une partie du fil machine en cuivre secondaire et la consommation associée à se déplacer vers la cathode de cuivre, et la demande de substitution par cathode de cuivre a augmenté périodiquement, accélérant aussi le rythme de déstockage des stocks sociaux. Toutefois, la reprise de la demande finale étant restée modérée et les prix élevés du cuivre ayant freiné les achats en aval, le marché a été dominé par des transactions d’approvisionnement juste-à-temps, et la remontée des primes n’a pas été fluide, retombant à plusieurs reprises en territoire de déport après le roulement des contrats.

Dans l’ensemble, la logique principale du marché du cuivre au comptant à Shanghai au T1 a été « pression d’accumulation des stocks après les congés + lenteur de la reprise en aval + perturbations liées au roulement des contrats et aux livraisons ». Bien que les primes aient connu des rebonds ponctuels, elles n’ont pas bénéficié de fondations solides pour une hausse durable.

Déstockage conjugué à l’amélioration de la consommation ; hausse graduelle du niveau des primes, avril-mai

Après le début du T2, la logique du marché du cuivre au comptant à Shanghai a montré des changements marginaux. Avec l’arrivée de la haute saison traditionnelle de consommation, certains secteurs en aval comme les fils et câbles, les barres de cathode de cuivre, les tubes et tuyaux de cuivre, et les plaques, feuilles et bandes de cuivre ont vu leurs taux d’utilisation s’améliorer en glissement trimestriel, et les achats juste-à-temps de la demande finale ont montré une certaine reprise. Par ailleurs, depuis le T1, le maillon de la circulation du cuivre secondaire a été affecté par des facteurs tels que la conformité des factures et des taxes, déplaçant une partie de la demande vers le cuivre cathodique et renforçant la résilience de la consommation de cathodes de cuivre. La reprise de la demande et la consommation de substitution ont conjointement entraîné un déstockage continu des stocks commerciaux. Dans le même temps, d’avril à juin, les fonderies nationales sont entrées dans une période de maintenance annuelle relativement concentrée, certaines fonderies ayant procédé à des arrêts techniques périodiques ou ralenti leur rythme d’expédition, de sorte que les arrivages sur le marché sont restés inférieurs aux attentes, resserrant davantage les disponibilités. Sous l’effet conjugué d’une demande en reprise mensuelle et des perturbations de l’offre liées à la maintenance, les fournisseurs ont renforcé leur volonté de maintenir des prix fermes, et le niveau moyen des primes au comptant s’est orienté à la hausse.

En outre, le déstockage continu dans le Guangdong et les primes au comptant élevées dans le sud de la Chine ont également été des moteurs importants. Au T2, la consommation en aval dans le sud de la Chine s’est redressée en glissement mensuel, conjuguée à un rythme lent des arrivages pendant la saison de maintenance des fonderies, entraînant une baisse continue des stocks commerciaux du Guangdong. Les disponibilités dans la région se sont nettement resserrées, renforçant le sentiment des fournisseurs de maintenir des prix fermes, et les primes au comptant dans le Guangdong ont été à un moment donné nettement supérieures à celles de Shanghai. Dans ce contexte, l’écart de prix entre la Chine de l’Est et la Chine du Sud s’est progressivement creusé, créant des opportunités d’arbitrage pour les mouvements de stocks. Les anticipations d’un flux de cargaisons de l’Est vers le Sud se sont renforcées, ce qui a marginalement affecté les disponibilités sur le marché de Shanghai et soutenu indirectement les primes au comptant à Shanghai.

Le principal moteur du renforcement des primes durant cette période n’a pas été une flambée généralisée de la demande, mais plutôt le reflet d’une élasticité accrue des prix au comptant dans un environnement de faibles stocks. D’une part, la baisse des stocks sociaux a réduit les cargaisons disponibles pour les négociants et les entreprises en aval, et les cargaisons à bas prix se sont échangées rapidement. D’autre part, les opérations de maintenance des fonderies ont entraîné des réductions périodiques des expéditions et, avec l’instabilité des arrivages de cuivre importé, les fermetures ponctuelles de la fenêtre d’importation ou l’élargissement des pertes ont limité le réapprovisionnement intérieur au comptant, renforçant ainsi la volonté des fournisseurs de maintenir les prix.

Dans l’ensemble, le marché du cuivre au comptant à Shanghai au T2 est progressivement passé d’une « domination de la pression des stocks » au T1 à un « soutien de la logique de déstockage ». Plus précisément, l’amélioration de la consommation en glissement mensuel a fourni une base de demande, la maintenance concentrée des fonderies a ralenti le réapprovisionnement, et le déstockage rapide dans le Guangdong a amplifié l’élasticité des primes régionales, ce qui a entraîné une hausse graduelle du niveau central des primes du cuivre au SHFE en avril-mai.

Mai-juin : Le niveau élevé des prix du cuivre et les anticipations de morte-saison freinent les achats ; la volatilité des primes s’intensifie

De fin mai à juin, le marché au comptant du cuivre à Shanghai est entré dans une phase où les facteurs haussiers et baissiers s’entremêlaient. D’un côté, à l’approche de la morte-saison traditionnelle de la consommation, l’effet modérateur des prix élevés du cuivre sur le moral d’achat en aval est devenu plus évident. Les utilisateurs finaux ont principalement maintenu des achats au jour le jour, avec une volonté insuffisante de reconstituer les stocks de manière proactive, et l’activité de négoce au comptant a diminué par rapport à avril-mai. De l’autre côté, les stocks sociaux intérieurs sont restés relativement bas, et l’impact de la maintenance concentrée des fonderies d’avril à juin ne s’était pas complètement dissipé. Les arrivages de réapprovisionnement dans certaines régions sont restés limités, les fournisseurs ont été réticents à vendre à bas prix, et les primes n’ont pas connu de forte baisse unilatérale.

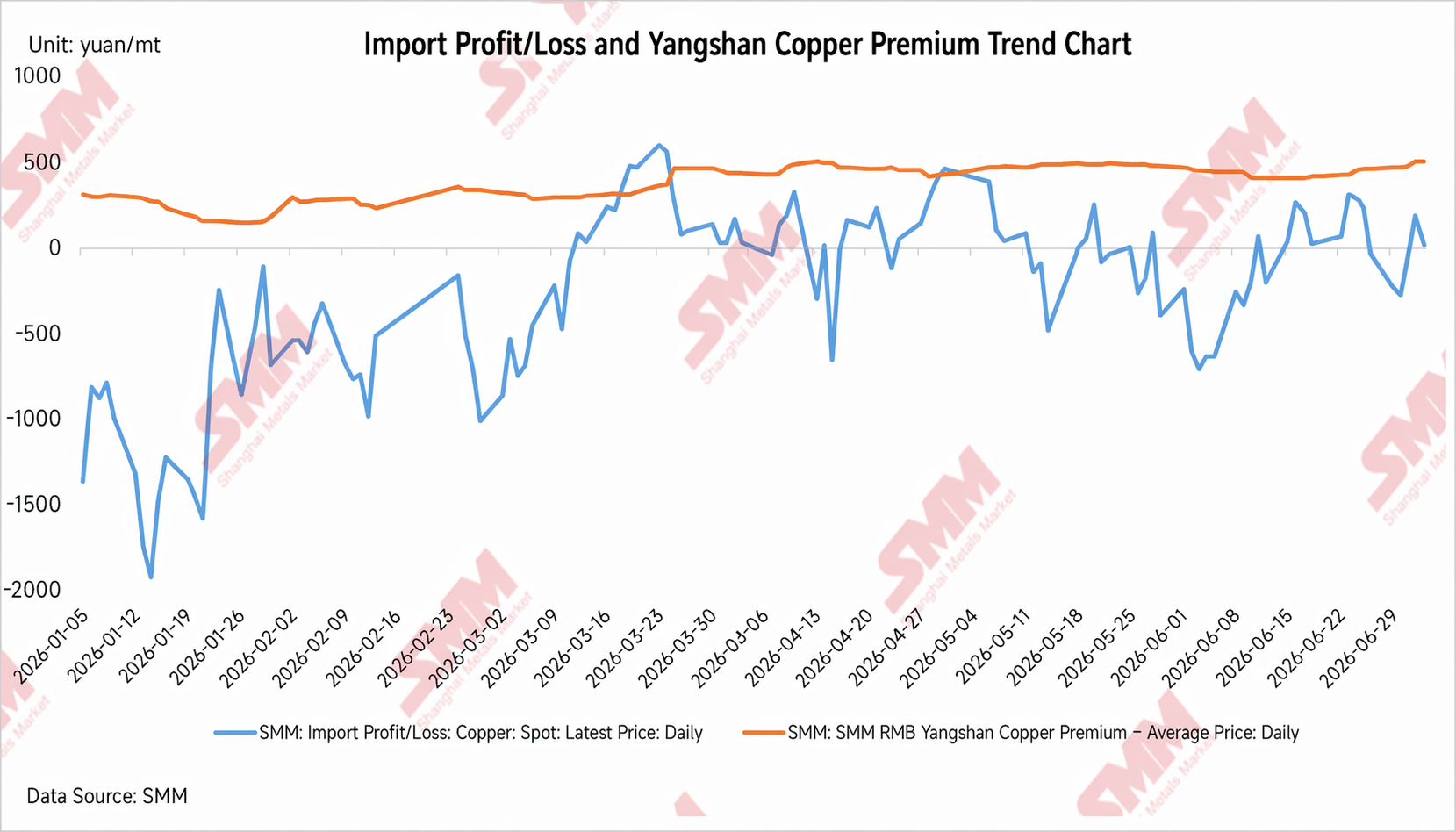

Durant cette période, outre les faibles stocks intérieurs et les perturbations liées à la maintenance des fonderies, l’élargissement continu de l’écart de prix entre le COMEX et le LME est devenu une variable externe importante influant sur les primes du cuivre au SHFE. En mai-juin, les prix du cuivre au COMEX étaient relativement plus forts que ceux du LME, l'écart de prix COMEX-LME a continué de s'élargir, et les flux commerciaux de cathodes de cuivre à l'étranger se sont modifiés. Certaines livraisons de marques sont davantage orientées vers le marché américain pour obtenir des gains de livraison ou d'arbitrage plus élevés, entraînant une pression sur les ressources au comptant disponibles à l'étranger pour les marchés asiatique et chinois.

Du point de vue des importations chinoises de cuivre, l'élargissement de l'écart de prix COMEX-LME a affaibli l'incitation pour l'offre étrangère à affluer vers le marché chinois. Même si le ratio de prix intérieur SHFE/LME s'est périodiquement redressé, les arrivées réelles et le dédouanement du cuivre importé ont connu certains retards. Pour le marché au comptant intérieur, cela signifie que, dans un contexte de faibles stocks, le cuivre importé peine à fournir rapidement un réapprovisionnement efficace, les préoccupations des fournisseurs concernant les arrivées concentrées ultérieures se sont atténuées, et les cotations au comptant conservent un certain soutien.

Par conséquent, la résilience des primes de cuivre au SHFE de mai à juin ne peut pas être simplement attribuée à une consommation intérieure toujours forte ; elle résulte plutôt de la combinaison de faibles stocks, de la maintenance des fonderies, du réapprovisionnement insuffisant par les importations et du détournement de l'offre étrangère. Dans un contexte d'affaiblissement des achats en aval, la marge de hausse des primes est limitée ; toutefois, en raison d'un réapprovisionnement intérieur limité et d'arrivées de cuivre importé inférieures aux attentes, il est peu probable que le marché au comptant bascule rapidement en excédent, les primes se consolidant globalement à des niveaux élevés et connaissant des fluctuations périodiques.

II. Principaux moteurs des primes du cuivre au SHFE au premier semestre

1. Stocks : des stocks faibles sont un soutien clé pour les primes au comptant

Le principal soutien des primes du cuivre au SHFE au premier semestre est venu de l'évolution des stocks. Après le Nouvel An chinois, les stocks sociaux se sont accumulés, mettant les primes au comptant sous pression ; à l'entrée du deuxième trimestre, les stocks ont continué de se déstocker, resserrant l'offre disponible sur le marché et renforçant la volonté des fournisseurs de maintenir les prix fermes. En particulier, les stocks du Guangdong ont diminué rapidement d'avril à mai, entraînant une hausse significative des primes au comptant dans le sud de la Chine et créant des opportunités d'arbitrage pour transférer des stocks de l'est vers le sud de la Chine, stimulant indirectement le marché de Shanghai. De ce point de vue, la reprise des primes au deuxième trimestre n'a pas été uniquement tirée par la consommation locale de Shanghai mais résulte de la combinaison de faibles stocks et de flux d'offre régionaux.

2. La reprise de la consommation soutient les primes, les prix élevés du cuivre et les écarts de contrats limitent la hausse durable

Durant la haute saison traditionnelle du deuxième trimestre, les achats au comptant en aval se sont quelque peu redressés, soutenant le rétablissement des primes. Toutefois, dans un contexte de prix élevés du cuivre, les acteurs en aval ont montré une faible volonté de reconstituer activement leurs stocks, les transactions au comptant étant principalement basées sur des achats au comptant, ce qui limite la marge de progression des primes. Parallèlement, les reports de contrats, les livraisons et les variations des écarts de prix des contrats à terme sur le cuivre au SHFE ont également accentué les fluctuations à court terme. Globalement, la consommation détermine l’ampleur de la reprise des primes, les écarts de contrats dictent le rythme à court terme, et les prix élevés du cuivre plafonnent la hausse durable des primes.

3. Importations : les variations des marges bénéficiaires à l’importation influencent le rythme de réapprovisionnement du marché spot domestique

Le rythme des arrivages de cuivre importé influence significativement les primes au comptant du cuivre au SHFE. Lorsque les pertes à l’importation s’élargissent et que la fenêtre d’importation se ferme, la dynamique d’afflux de l’offre étrangère vers la Chine s’affaiblit, le réapprovisionnement spot domestique reste limité, la tendance des fournisseurs à maintenir les prix se renforce, et les primes tendent à trouver un soutien. À l’inverse, lorsque les pertes à l’importation se réduisent, voire s’ouvrent périodiquement, les anticipations du marché quant à une augmentation des arrivages de cuivre importé augmentent, les fournisseurs deviennent plus prudents dans leurs cotations, et la marge de hausse des primes est plafonnée.

De mai à juin, l’écart LME-COMEX n’a cessé de s’élargir, renforçant l’incitation pour l’offre livrable étrangère à se diriger vers le marché américain et réduisant la disponibilité des ressources en cuivre importé pour l’Asie et le marché chinois. Parallèlement, bien que la marge bénéficiaire à l’importation de la Chine se soit redressée par intermittence, les arrivages réels et le réapprovisionnement via le dédouanement ont pris du retard, rendant difficile une détente rapide du marché spot domestique. Un réapprovisionnement insuffisant par les importations, conjugué à un faible niveau des stocks, est devenu une raison clé de la résilience des primes du cuivre au SHFE au milieu de l’année.

III. Perspectives pour les primes du cuivre au SHFE au second semestre 2026

Pour le second semestre, les primes du cuivre au SHFE devraient rester soumises à une lutte d’influence entre les stocks, la consommation, les importations, les écarts de prix régionaux et les structures des écarts inter-mensuels. Le faible niveau des stocks continuera d’être un facteur essentiel de soutien du marché spot, mais l’effet modérateur des prix élevés du cuivre sur la consommation en aval, les changements dans le rythme de réapprovisionnement en cuivre importé, le rythme des expéditions des fonderies nationales, et la transition entre les périodes creuses et les saisons de pointe influenceront conjointement la fourchette de négociation des primes.

1. T3 : La saison creuse de la consommation limitera la hausse des primes, mais les faibles stocks pourraient limiter l’ampleur des décotes

Le T3 est traditionnellement une période creuse pour la consommation de cuivre. La faiblesse des commandes de certains utilisateurs finaux pourrait peser sur les taux d’utilisation en aval. Dans un contexte de prix du cuivre élevés et volatils, les entreprises en aval resteront prudentes dans leurs achats, les transactions au comptant devant être principalement dictées par les besoins, avec une demande de reconstitution de stocks limitée. Si la consommation ne montre pas d’amélioration notable, le potentiel de hausse des primes du cuivre SHFE sera probablement limité.

Cependant, du côté de l’offre, si les stocks sociaux restent bas et que l’arrivée de cuivre importé est limitée, il est également difficile que le marché au comptant connaisse des décotes franches. D’une part, des stocks bas continueront de soutenir les prix des fournisseurs ; d’autre part, si l’écart de prix COMEX-LME se maintient à un niveau relativement élevé, l’offre étrangère continuera de se diriger vers le marché américain, le rythme d’arrivée du cuivre importé en Chine pourrait continuer d’être affecté et le marché au comptant domestique aura du mal à se détendre rapidement.

Par conséquent, les primes du cuivre SHFE au T3 pourraient présenter un schéma de « demande faible mais décotes limitées ». La saison creuse de la consommation limitera la hausse des primes, mais des stocks bas, l’incertitude quant aux arrivages importés et une offre régionale tendue pourraient maintenir une marge de décote relativement limitée. Les primes au comptant du T3 devraient évoluer principalement dans une fourchette latérale, les fluctuations périodiques dépendant encore de la structure des écarts inter‑mensuels, de l’évolution des stocks et du rythme de dédouanement du cuivre importé.

2. T4 : Attention portée à la concrétisation de la haute saison et au point d’inflexion des stocks, les primes pourraient connaître des opportunités de reprise périodiques

Alors que le marché entame le T4, l’attention se portera progressivement sur la matérialisation de la saison de consommation de pointe. Si les investissements dans les réseaux électriques, les programmes de production d’appareils électroménagers, les nouvelles énergies et les commandes manufacturières montrent des améliorations marginales, le sentiment d’achat en aval pourrait se redresser par rapport au T3 et la consommation de cathodes de cuivre pourrait connaître une reprise par phases. En l’absence d’accumulation significative de stocks, les primes du cuivre SHFE ont encore la possibilité de se renforcer à nouveau.

Cependant, il convient de noter que la durabilité de la tendance haussière des primes au T4 dépendra encore du rythme de reconstitution de l’offre. Si la fenêtre d’arbitrage à l’importation s’ouvre périodiquement, avec des arrivées concentrées de cuivre importé ou une augmentation des livraisons des fonderies nationales, la situation d’offre tendue sur le marché au comptant pourrait s’atténuer, limitant ainsi la marge de reprise des primes. En outre, au second semestre, il faudra porter une attention particulière au rythme de mise en service des capacités nouvelles et étendues du côté de l'offre nationale de cathodes de cuivre. Outre le projet Youjin Guanhua qui a démarré sa production et produit des cathodes de cuivre en juin, des projets tels que Humon Phase II, Chifeng Jintong Phase II et Shenghai Phase II constitueront également des sources d'augmentation de l'offre qui attireront l'attention du marché au second semestre. À mesure que ces projets seront progressivement mis en service, monteront en puissance et atteindront une production stable, les anticipations d'une reconstitution de l'offre nationale de cathodes de cuivre se renforceront progressivement.

Pendant ce temps, si les prix élevés du cuivre continuent de freiner les achats des utilisateurs finaux et que la reconstitution des stocks en aval ne reprend pas significativement, les primes pourraient peiner à suivre une tendance durable, même si elles se renforcent par intermittence.

Par conséquent, les primes du cuivre au SHFE au quatrième trimestre sont plus susceptibles de montrer une reprise par phases plutôt qu'une hausse unilatérale. Les critères clés pour en juger sont : la poursuite du déstockage, l'amélioration des commandes en aval, l'arrivée de cuivre importé en volumes concentrés, la réapparition de primes élevées dans le Guangdong et le maintien par l'écart de prix entre les contrats à terme d'un soutien pour des prix au comptant fermes.

Résumé

Dans l'ensemble, les primes du cuivre au SHFE au premier semestre 2026 ont montré des caractéristiques par phases claires. Au premier trimestre, affectées par l'accumulation des stocks après les congés et une reprise lente en aval, les primes au comptant ont été sous pression et ont fluctué ; au deuxième trimestre, à mesure que le déstockage a progressé, en particulier avec la baisse rapide des stocks dans le Guangdong, les primes élevées dans le sud de la Chine ont ouvert des opportunités d'arbitrage pour déplacer le cuivre, faisant grimper les primes dans toutes les régions ; de mai à juin, bien que les attentes de morte-saison se soient intensifiées, l'élargissement de l'écart de prix COMEX-LME a détourné l'offre étrangère, et la reconstitution des importations chinoises de cuivre a été limitée, de sorte que le faible niveau des stocks nationaux a continué de soutenir le marché au comptant.

En se tournant vers le second semestre, les primes du cuivre au SHFE continueront d'être influencées par des facteurs tels que les stocks, les importations, la consommation et les augmentations de l'offre. Au troisième trimestre, le ralentissement saisonnier de la consommation pourrait limiter la hausse des primes, mais la faiblesse des stocks, l'incertitude concernant la reconstitution des importations et la pénurie d'offre dans le Guangdong pourraient encore soutenir les primes au comptant. Au quatrième trimestre, il faudra suivre de près la montée en puissance des capacités des projets nouveaux et étendus. Si les projets Humon Phase II, Chifeng Jintong Phase II, Shenghai Phase II et d'autres libèrent progressivement leur production, conjuguée à un apport accru de cuivre importé, la pression sur l'offre au comptant nationale pourrait augmenter légèrement, et la marge de hausse des primes sera limitée.

Dans l'ensemble, les primes du cuivre au SHFE devraient rester prises dans un bras de fer entre le « soutien des stocks bas » et la « pression de la croissance de l'offre » au second semestre. Si les stocks demeurent bas et que l'offre de cuivre importé reste limitée, les primes pourraient encore connaître des renforcements ponctuels ; en revanche, si la mise en production de nouvelles capacités se déroule sans encombre, que la fenêtre d'importation s'ouvre et que la reprise de la consommation reste faible, les primes au comptant pourraient progressivement subir des pressions.

![Le déstockage des stocks associé à une résilience de la demande, les primes du cuivre au comptant à Shanghai se renforcent régulièrement [SMM Shanghai spot copper]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)

![Baisse de l'enthousiasme d'achat des utilisateurs finaux, l'offre tendue accentue la hausse des décotes au comptant dans le nord de la Chine [SMM Cuivre au comptant du nord de la Chine]](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![Offre de cuivre au comptant rare sur le marché, offres intrajournalières atones [SMM Yangshan Spot Copper]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)