Actualités SMM du 4 juillet :

Le déséquilibre global entre l'offre et la demande persiste, et les prix peinent à s'améliorer.

En rétrospective du premier semestre 2026, le marché du polysilicium, en proie à une surcapacité marquée et à des stocks historiques, a connu des rebonds occasionnels portés par des anticipations politiques, mais la tendance baissière globale est restée inchangée.

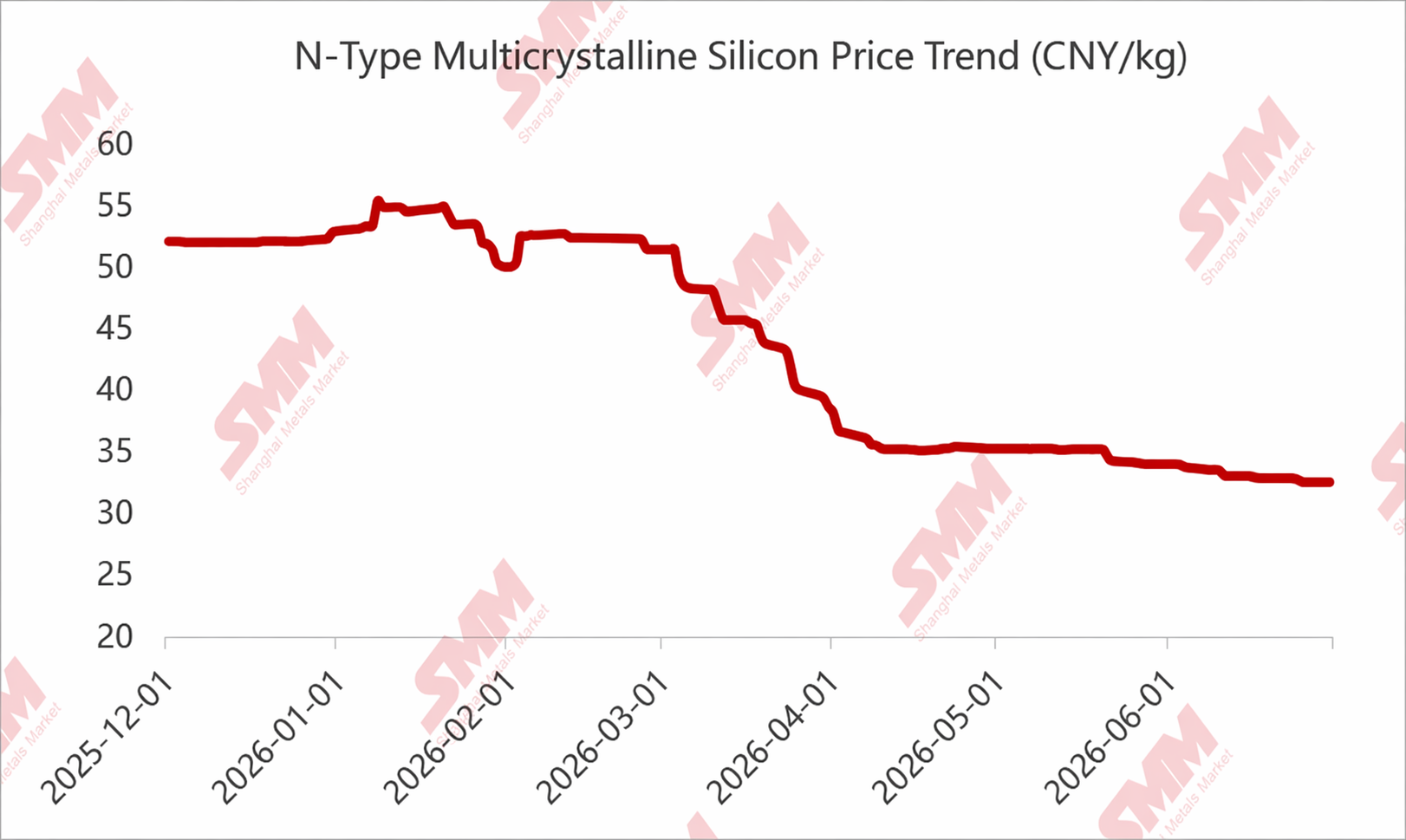

Du point de vue des prix, le pic s'est produit entre début et mi-janvier, stimulé par la réunion sectorielle de la CPIA en décembre, les « entreprises d'intégration de capacités », et les attentes d'autodiscipline, les prix augmentant régulièrement, soutenus par la ligne de coût complet rapportée de 60 yuans. Les transactions réelles ont dépassé 55 yuans/kg, certaines cotations allant même au-delà de 60 yuans/kg.

Cependant, la demande en aval est restée atone, et les secteurs en aval ne pouvaient accepter des prix excessivement élevés. Plus important encore, le processus d'autodiscipline n'ayant pas répondu aux attentes, certaines actions ont même été « annulées », et les prix du polysilicium ont commencé à baisser.

Par la suite, bien qu'une nouvelle réunion se soit tenue vers février, le résultat a été insatisfaisant, et conjugué au fait que le Nouvel An chinois est une période creuse, après un très bref rebond, la baisse a repris.

Par la suite, les prix du polysilicium sont entrés dans une période prolongée de baisses continues. Même avec le soutien politique des remboursements de taxes à l'exportation en mars-avril et des hausses de prix généralisées dans plusieurs secteurs en aval, les prix du polysilicium n'ont montré aucune amélioration significative. Les raisons sont les suivantes : 1. Les stocks historiques de polysilicium étaient gravement engorgés, les stocks des producteurs étant maintenus à 4-6 mois tout au long du S1. 2. La surcapacité du polysilicium est évidente : la capacité installée de polysilicium de l'industrie a dépassé 3 millions de tonnes métriques. Même en excluant les capacités à l'arrêt depuis plus longtemps, il reste environ 2,5 millions de tonnes métriques. Par rapport à la demande d'un peu plus d'un million de tonnes métriques en 2026, la pression de l'offre excédentaire est vraiment trop forte. 3. Le marché était très préoccupé par la performance de l'offre avant la saison des pluies au T2, ce qui a conduit à des achats extrêmement prudents à partir de mars.

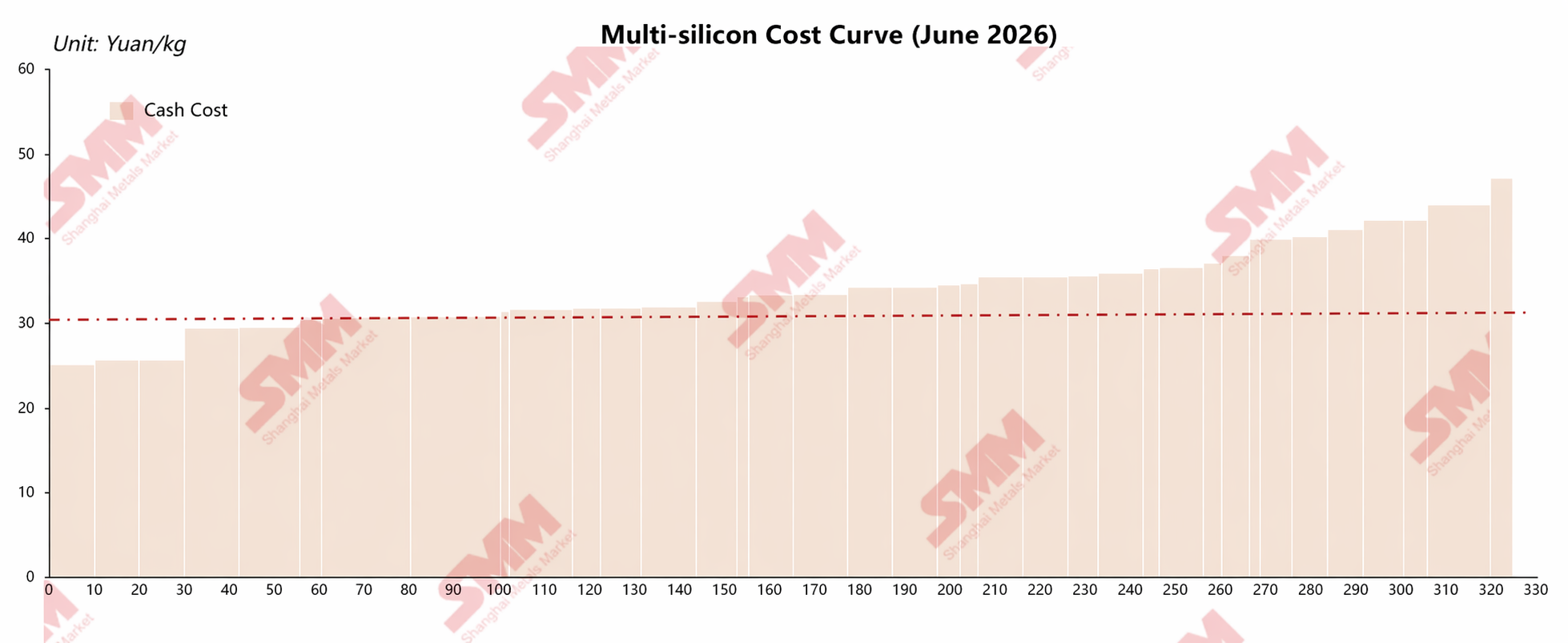

En conséquence, les prix du polysilicium en juin sont tombés en dessous du plus bas de l'an dernier, les prix bas du polysilicium dense/recyclé chutant à 31 yuans/kg, et certains prix du polysilicium mélangé tombant même sous la barre des 30 yuans.

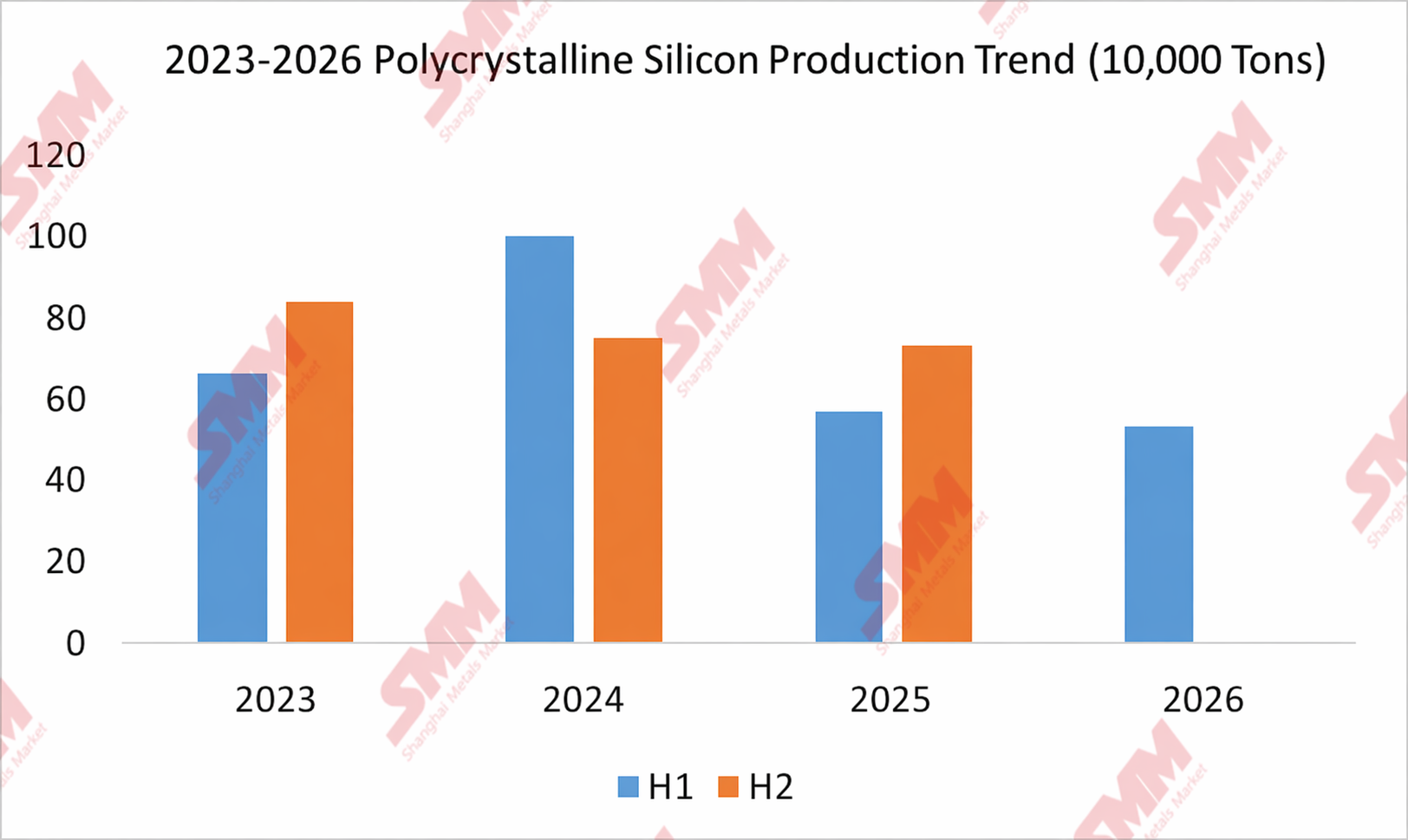

Du point de vue de l’offre et de la demande, les taux d’exploitation du polysilicium au S1 2026 ont été relativement limités en raison des prix et des coûts, d’autant plus qu’un acteur de premier plan a complètement arrêté sa production dès le début de l’année, réduisant encore la production de polysilicium au premier semestre. Selon les données de SMM, la production chinoise de polysilicium au S1 2026 a totalisé 534 400 tonnes, en baisse de 6,8 % sur un an, et une chute brutale de 46,67 % par rapport à 2024. Cependant, en raison des stocks historiques énormes et de la grave surcapacité, un déstockage efficace n’a pas pu être réalisé.

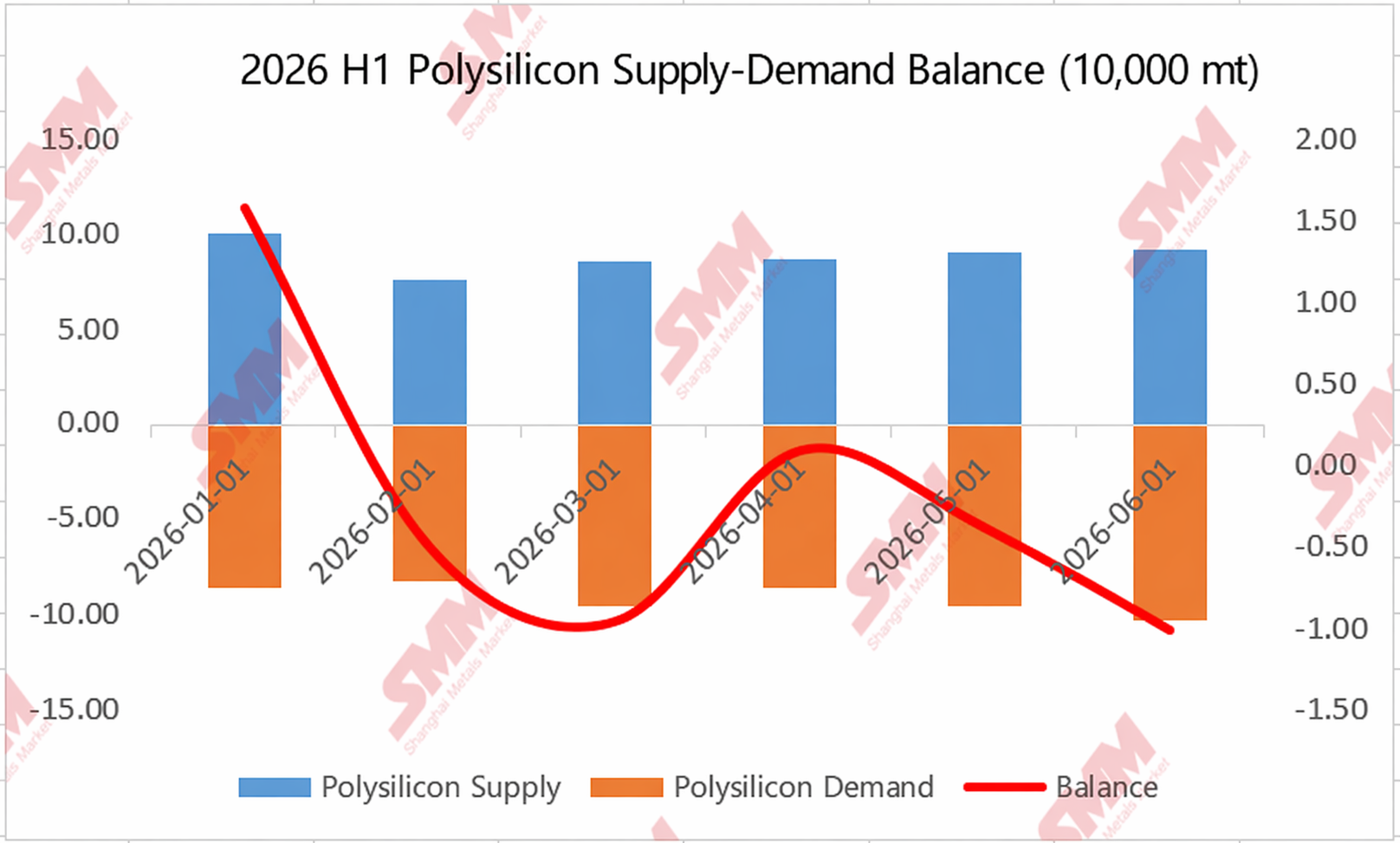

Il ressort également du graphique offre-demande que, bien que la majeure partie du S1 ait été en phase de déstockage, le volume réel de déstockage a été minime.

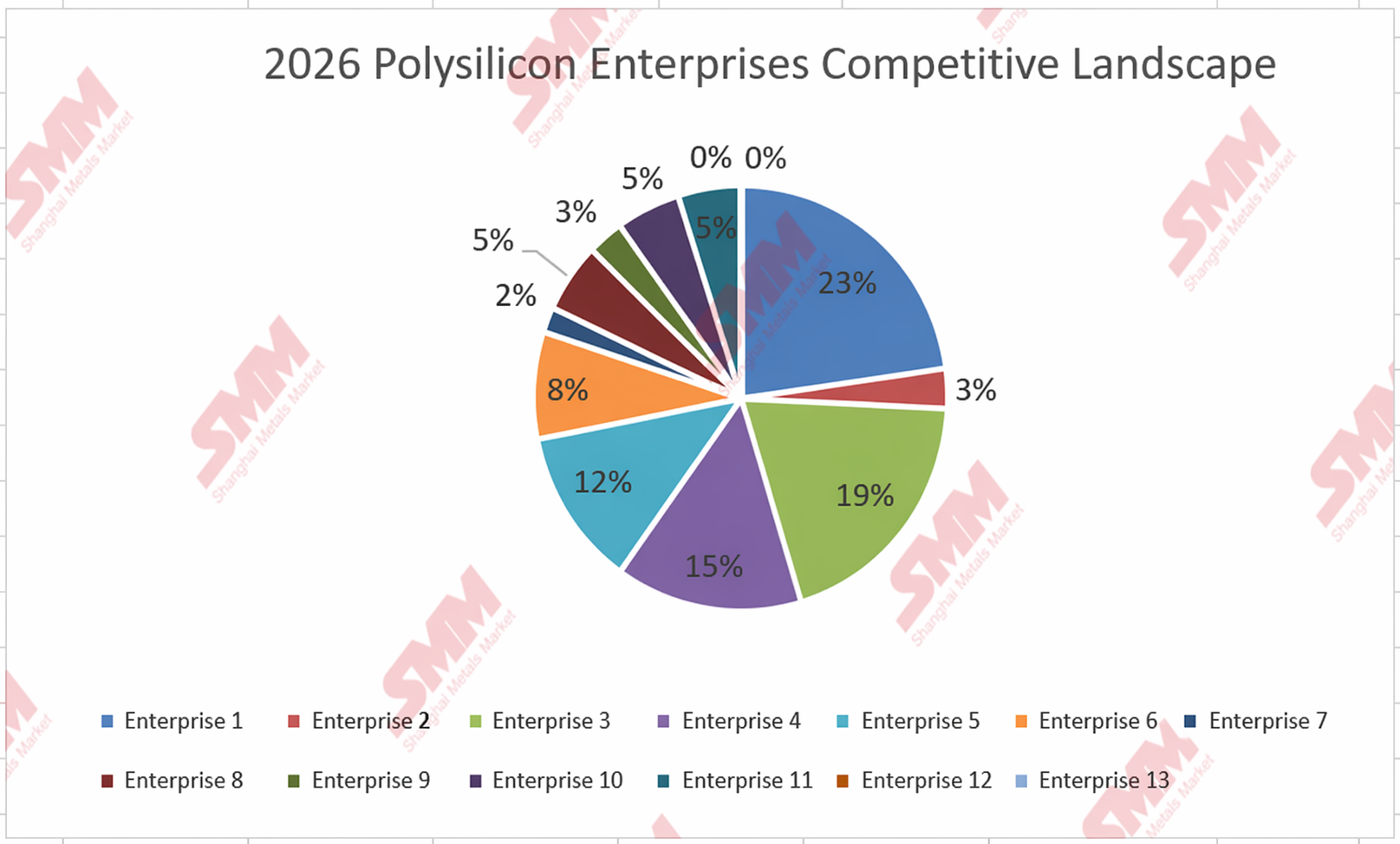

Les entreprises quittent aussi spontanément le marché, tandis que la concentration des leaders reste intacte.

En examinant les entreprises individuelles, le marché subit une élimination et une sortie spontanées. Les données de SMM montrent qu’en 2024, environ 16 entreprises maintenaient une production stable (hors arrêts prolongés) ; en 2025, ce nombre est tombé à 13 ; et actuellement, seules 11 entreprises restent relativement stables en activité.

Le paysage concurrentiel montre que la concentration des cinq premiers (CR5) n’a pas reculé de manière significative de 2025 au S1 2026. En 2025, le CR5 représentait environ 78 %, et en 2026, même dans un contexte de fortes réductions de production chez les leaders au S1 (en partie sous l’influence de la saison des basses eaux), le CR5 s’est maintenu à 77 %.

Perspectives pour le S2 2026 : attention aux coûts et aux politiques

Pour le S2 2026, SMM estime qu’il est difficile d’observer une amélioration spontanée significative du côté de l’offre-demande ou des capacités. Il convient de prêter une attention particulière aux anticipations politiques et aux conditions de coûts – les coûts déterminent le plancher de prix, tandis que les politiques déterminent la tendance des prix.

SMM considère qu’au vu des prix actuels, une nouvelle baisse marquée des prix du polysilicium au S2 est improbable. D’après la courbe des coûts de base, au prix actuel d’environ 31-33 yuans, à l’exception du polysilicium granulaire et de quelques sites avancés de premier plan, la plupart des sites ne parviennent déjà plus à couvrir leur coût de trésorerie. La récente augmentation des réductions de production dans des régions comme le Xinjiang et la Mongolie intérieure, à mesure que les prix baissent, en témoigne, les entreprises de polysilicium montrant peu de volonté de baisser significativement leurs prix. SMM estime que la ligne de coût cash des bases de premier rang pourrait servir de limite inférieure pour les prix du polysilicium au second semestre.

Cependant, un autre facteur clé à surveiller au second semestre est la politique. Depuis le second semestre 2025, les prix du polysilicium ont été fortement influencés par des facteurs politiques. Des réunions sectorielles connexes se sont tenues dès avril, et des discussions préliminaires sur les normes de consommation énergétique ont également eu lieu début mai. Actuellement, les acteurs du marché spéculent largement que les politiques à venir pourraient suivre deux orientations : l’une consiste à éliminer progressivement les capacités à forte consommation d’énergie par le biais de normes de consommation énergétique, et l’autre est une restriction contre la « vente à perte ». Cependant, à ce jour, aucun signal politique clair n’a été émis. Il y a eu de nombreuses « rumeurs » de marché auparavant, mais la plupart se sont révélées « fausses » par la suite. Ces derniers jours, certaines bases ont indiqué avoir soumis certaines informations pertinentes. Certains acteurs du marché estiment qu’il y a une forte probabilité de mesures politiques importantes à venir, mais cela reste à observer. SMM estime que cela constituera également un facteur clé influençant les tendances des prix du polysilicium au second semestre.

Cependant, si aucune politique pertinente n’est introduite, les prix du polysilicium au second semestre devraient probablement se consolider près du point bas...

![[SMM Analysis] Bilan d'Intersolar 2026 : La croissance photovoltaïque en Europe ralentit tandis que les politiques et les rendements redéfinissent la logique du marché](https://imgqn.smm.cn/usercenter/FqtWa20251217171742.jpg)

![[SMM PV News] Jinko Energy Storage décroche un projet de stockage d'énergie à grande échelle de 400 MWh en Europe de l'Est à Intersolar, en partenariat avec Taliva pour faire progresser les infrastructures énergétiques.](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] La fabrication de pointe s'oriente vers le « vert », et Canadian Solar Inc. aide Lianxun Instruments à construire un système d'énergie verte.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)