Rapport SMM du 4 juillet :

Le déséquilibre global offre-demande a persisté, les prix ne montrant que peu d’amélioration.

En rétrospective du premier semestre 2026, le marché du polysilicium a été confronté à une surcapacité marquée et à un surstockage historique. Malgré des rebonds ponctuels soutenus par des anticipations de politiques, la tendance baissière d’ensemble est restée intacte.

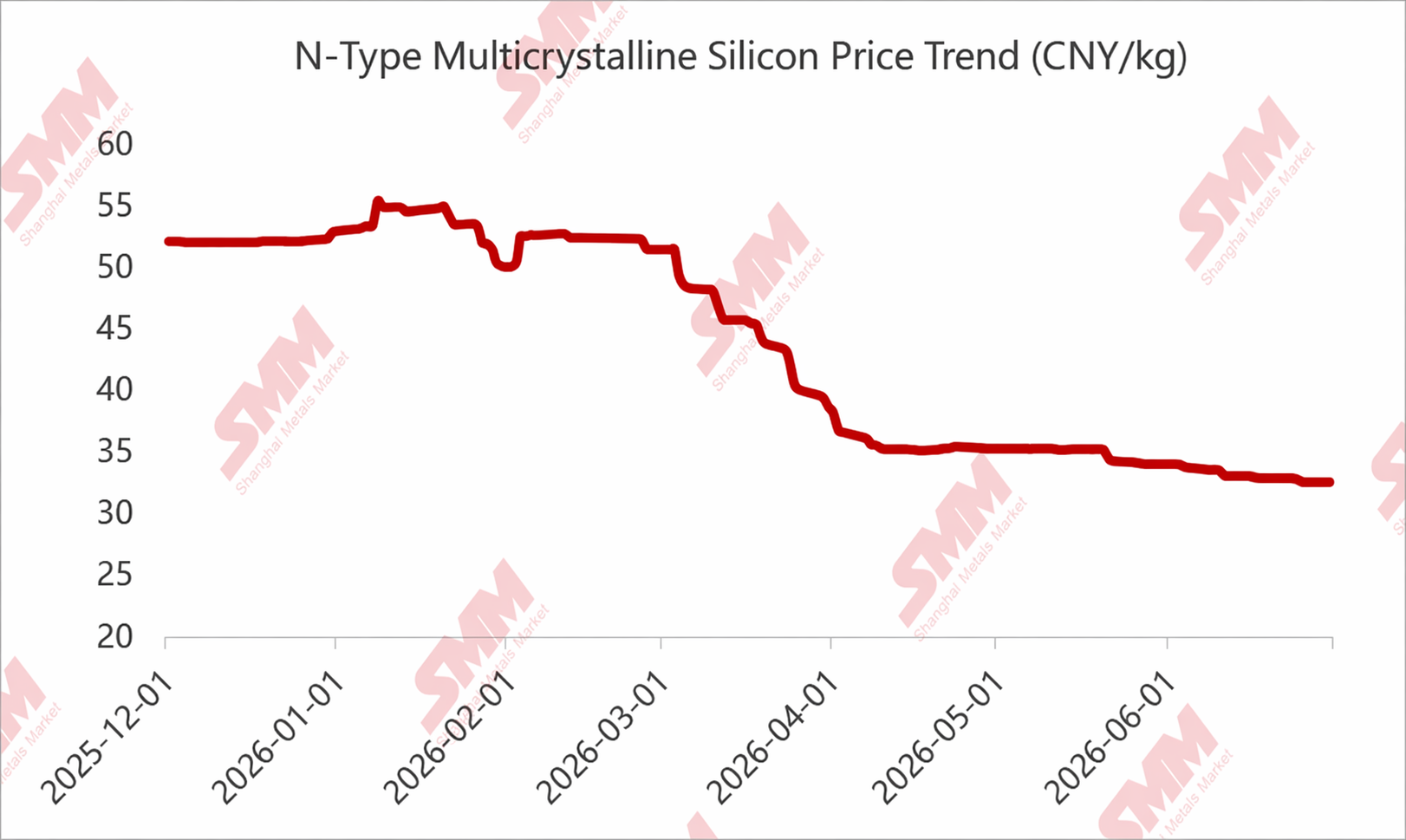

Côté prix, le point haut s’est situé entre début et mi-janvier, porté par la conférence sectorielle de la CPIA en décembre, la « société de consolidation des capacités » et les attentes d’autodiscipline. Les prix ont progressé régulièrement, soutenus par un coût complet annoncé de 60 yuans/kg. Les transactions réelles ont dépassé 55 yuans/kg, et certaines cotations ont même franchi les 60 yuans/kg.

Toutefois, la faiblesse de la demande aval a persisté et les segments aval n’acceptaient pas des prix trop élevés. Surtout, les avancées en matière d’autodiscipline étant restées en deçà des attentes, certaines actions ayant même été « suspendues », les prix du polysilicium ont commencé à refluer.

Une autre réunion s’est tenue vers février, mais son issue a été décevante. Conjuguée à la période creuse du Nouvel An chinois, une très brève reprise a été suivie d’un nouveau repli.

Le polysilicium est ensuite entré dans une baisse longue et régulière. Même avec le soutien de la politique de détaxe à l’exportation et la hausse généralisée des prix en aval de mars à avril, les prix du polysilicium n’ont pas connu d’amélioration notable. Les raisons : 1) le stock historique de polysilicium était très lourd, les stocks producteurs se maintenant entre 4 et 6 mois de consommation pendant la majeure partie du semestre ; 2) la surcapacité était évidente, avec plus de 3 millions de tonnes de capacité opérationnelle ; même en excluant les capacités durablement inactives, il restait environ 2,5 millions de tonnes, contre une demande dépassant à peine 1 million de tonnes en 2026 – la pression excédentaire était vraiment trop forte ; et 3) le marché était très préoccupé par l’arrivée de la saison des pluies au deuxième trimestre, ce qui a rendu les achats extrêmement prudents à partir de mars.

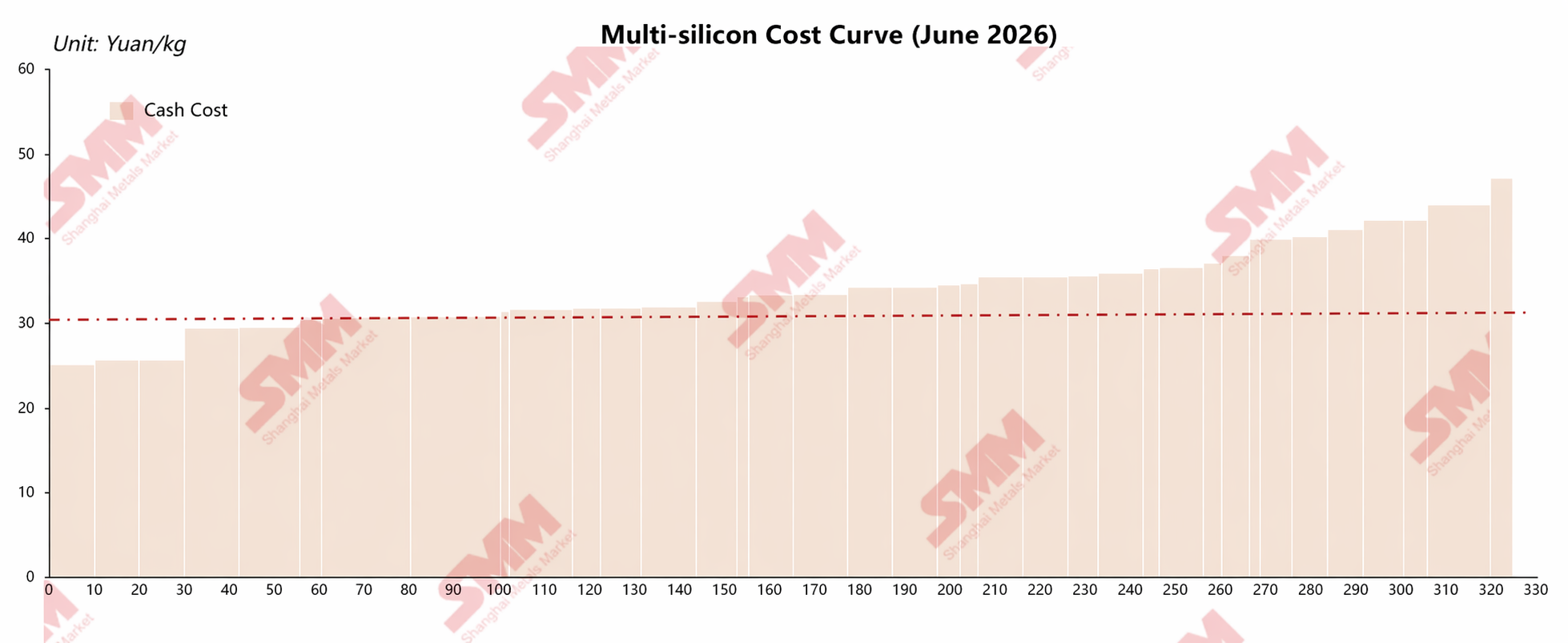

Dans ces conditions, les prix du polysilicium sont tombés sous le plus bas de l’année précédente en juin. Le prix spot du polysilicium dense/recharge est descendu jusqu’à 31 yuans/kg, et certains polysiliciums mélangés sont même passés sous la barre des 30 yuans.

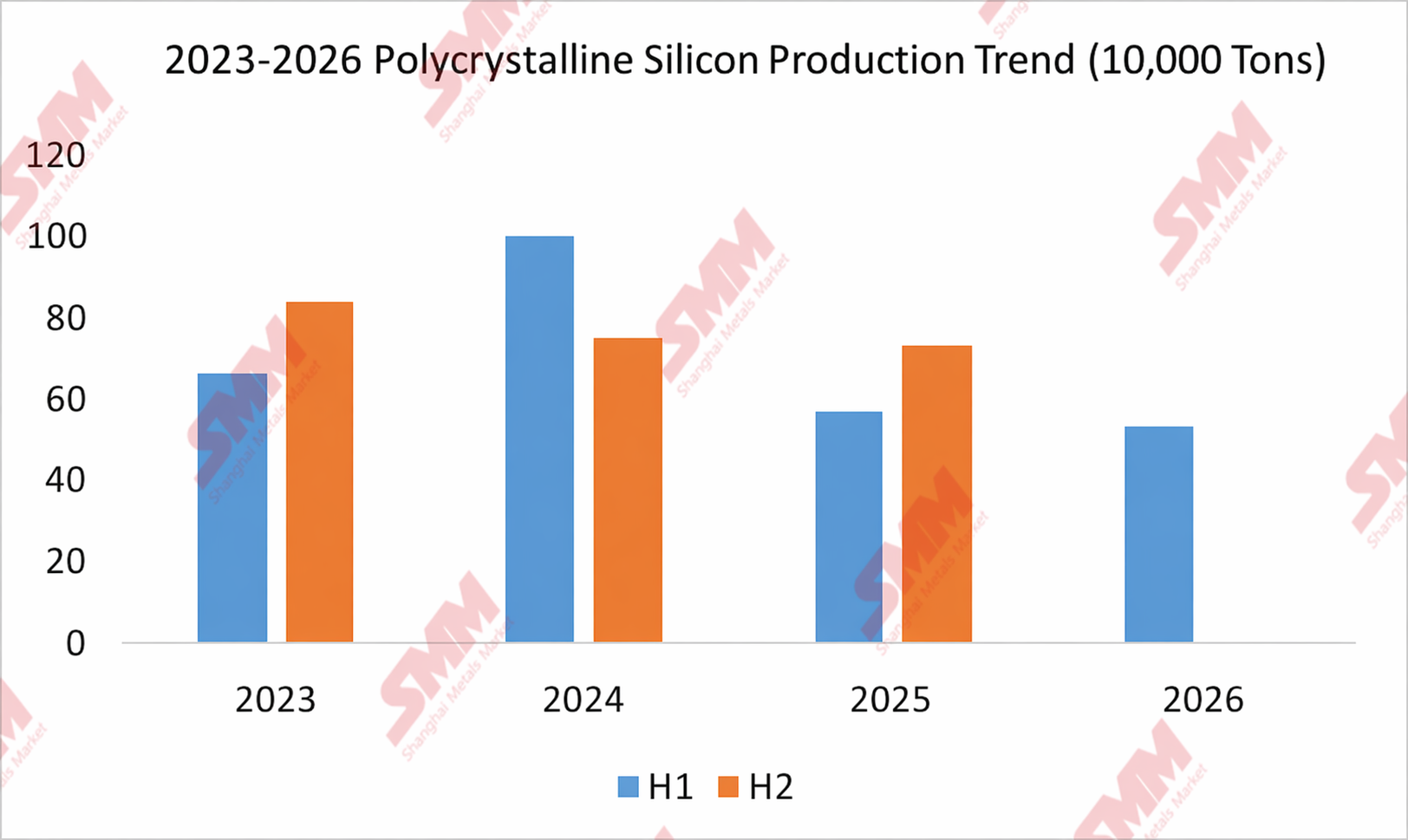

Du côté offre-demande, les taux d’utilisation du premier semestre 2026 étaient déjà « relativement restreints » sous l’effet des prix et des coûts. En particulier, un acteur de premier plan a stoppé toute sa production en début d’année, limitant fortement l’offre du premier semestre. Selon les données de SMM, la production totale de polysilicium en Chine au S1 2026 s'est élevée à 534 400 tonnes, en baisse de 6,8 % en glissement annuel et de 46,67 % par rapport à 2024. Pourtant, les stocks accumulés au cours de l'histoire étaient si massifs et la surcapacité si extrême qu'un déstockage significatif s'est avéré impossible.

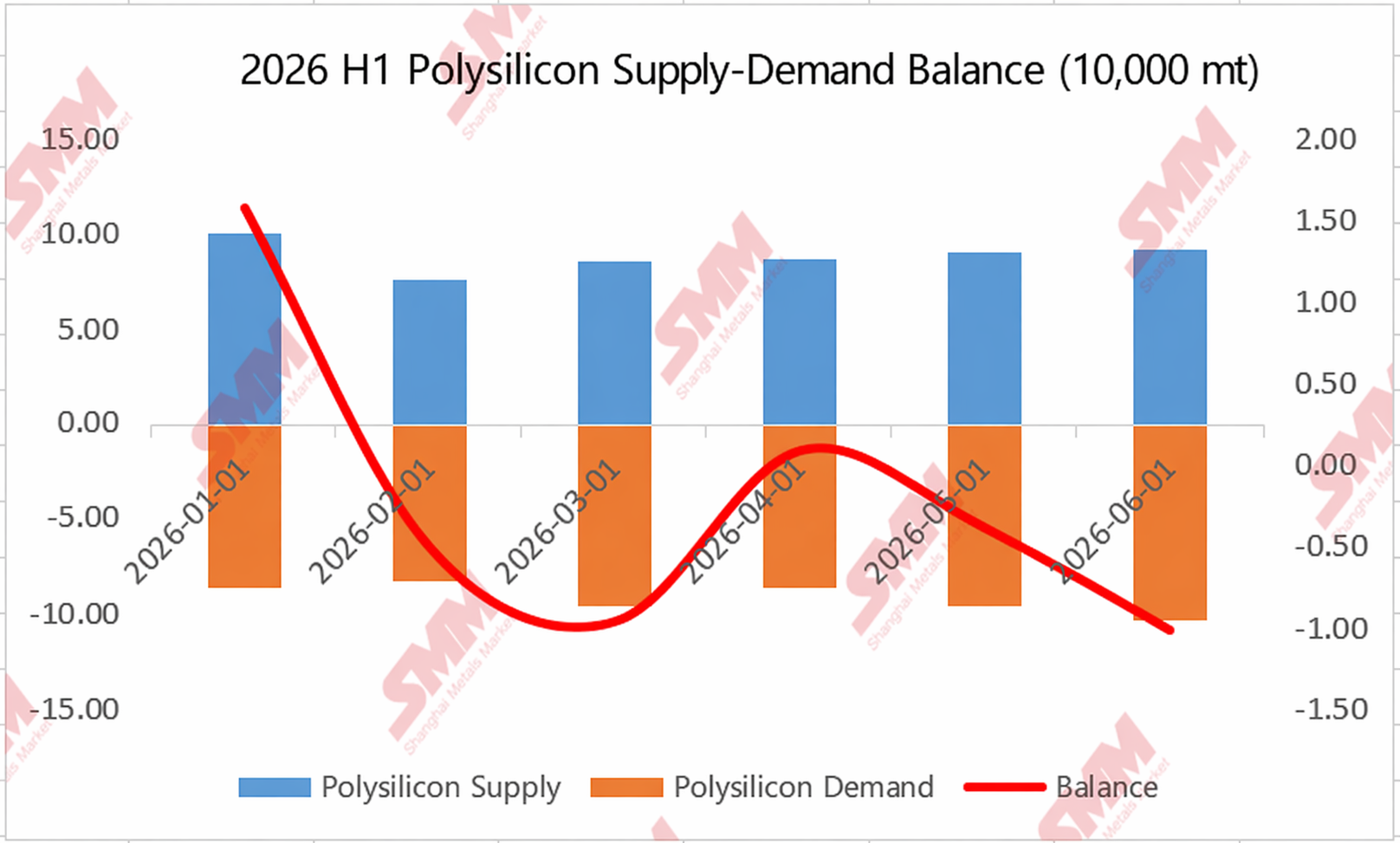

Le graphique de l'offre et de la demande montre également clairement que, bien que les stocks aient été réduits pendant une grande partie du semestre, le volume réel de déstockage a été minime.

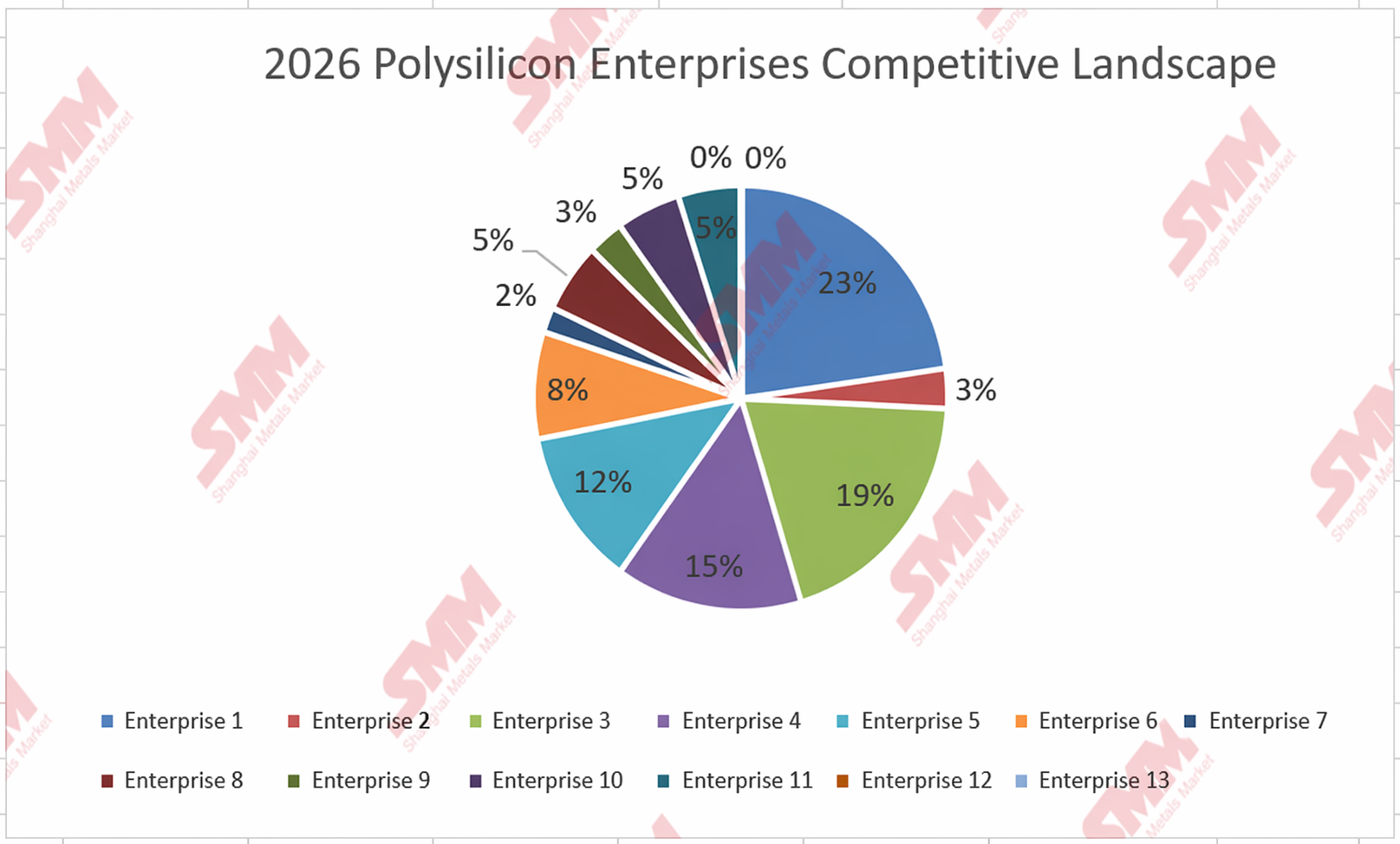

Les entreprises quittent aussi spontanément le marché, tandis que la concentration des acteurs de premier plan reste inchangée.

En examinant les entreprises individuellement, le marché est en train d'éliminer et de faire sortir spontanément des acteurs. Les données de SMM indiquent qu'en 2024, environ 16 entreprises maintenaient une production stable (pas en arrêt prolongé) ; en 2025, ce nombre est tombé à 13 ; et à ce jour, seules 11 entreprises conservent une activité relativement stable.

En ce qui concerne la structure concurrentielle, la concentration des leaders n'a pas significativement diminué entre 2025 et S1 2026. En 2025, le CR5 représentait environ 78 %, et en 2026, même dans un contexte de fortes réductions de production chez les leaders au S1 (en partie à cause de la saison d'étiage), le CR5 s'est maintenu à 77 %.

Perspectives S2 2026 : Attention aux coûts et aux politiques

Pour le S2 2026, SMM estime qu'il est difficile d'entrevoir une amélioration spontanée significative du côté de l'offre et de la demande ou des capacités. Il faut surtout surveiller les anticipations politiques et les conditions de coût : les coûts déterminent le plancher des prix, tandis que les politiques déterminent la tendance des prix.

SMM estime qu'au vu des prix actuels, les cours du polysilicium au S2 ne devraient pas connaître de nouvelle chute importante. D'après la courbe des coûts de base, au prix actuel d'environ 31 à 33 yuans, à l'exception du polysilicium granulé et de quelques sites avancés de premier plan, la plupart des installations ne couvrent déjà plus leur coût de trésorerie. En témoigne la récente augmentation des réductions de production dans les entreprises du Xinjiang, de Mongolie intérieure et d'autres régions, à mesure que les prix baissent ; les producteurs de polysilicium sont peu enclins à réduire fortement leurs prix. SMM pense que le niveau de coût de trésorerie des sites de premier plan pourrait constituer la limite inférieure des prix du polysilicium au S2.

Toutefois, un autre facteur clé à surveiller au S2 est la politique. Depuis le S2 2025, les prix du polysilicium sont fortement influencés par les facteurs politiques. Des réunions sectorielles connexes se sont tenues dès avril, et des discussions préliminaires sur les normes de consommation d'énergie ont également eu lieu début mai. Actuellement, les acteurs du marché spéculent largement que les politiques ultérieures pourraient suivre deux directions : l'une est l'élimination progressive des capacités à forte consommation d'énergie par le biais de normes de consommation d'énergie, et l'autre est une restriction contre la « vente à perte ». Cependant, jusqu'à présent, aucun signal politique clair n'a été émis. Il y a déjà eu de multiples « rumeurs » de marché, mais la plupart se sont avérées « fausses » par la suite. Ces derniers jours, certaines bases ont indiqué avoir soumis des informations pertinentes. Certains acteurs du marché spéculent qu'il y a une forte probabilité de mesures politiques significatives à l'avenir, mais cela reste à observer. SMM estime que ce sera également un facteur clé influençant les tendances des prix du polysilicium au second semestre.

Cependant, si aucune politique pertinente n'est introduite, les prix du polysilicium au second semestre se consolideront probablement pour la plupart près de leur niveau plancher...

![[Analyse SMM] Bilan Intersolar 2026 : La croissance photovoltaïque en Europe ralentit alors que les politiques et les rendements redessinent la logique du marché](https://imgqn.smm.cn/usercenter/FqtWa20251217171742.jpg)

![[SMM PV News] Jinko Energy Storage décroche un projet de stockage d'énergie à grande échelle de 400 MWh en Europe de l'Est à Intersolar, en partenariat avec Taliva pour faire progresser les infrastructures énergétiques.](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] La fabrication de pointe s'oriente vers le « vert », et Canadian Solar Inc. aide Lianxun Instruments à construire un système d'énergie verte.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)