30 juin 2026

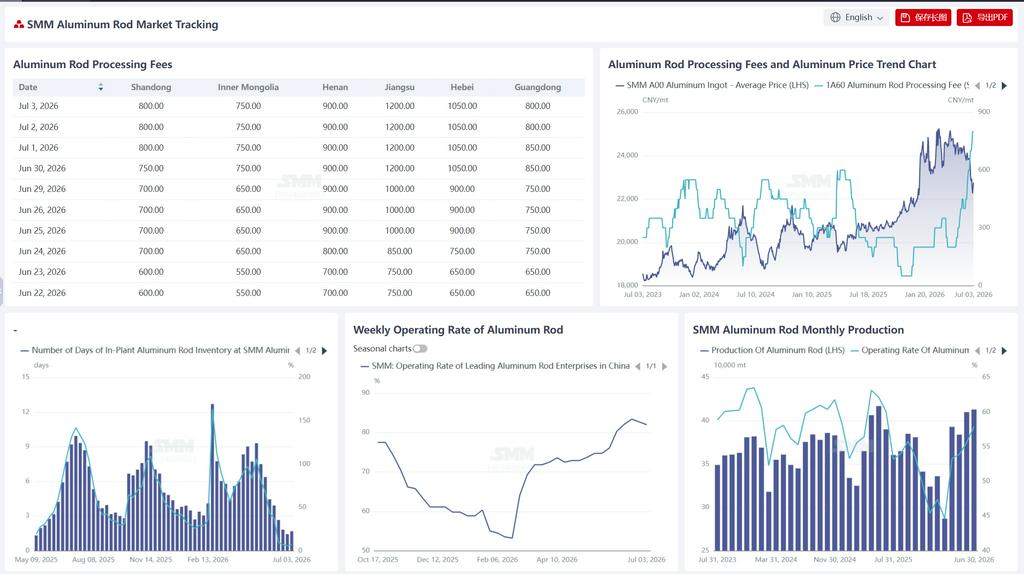

Selon SMM, au 26 juin, les jours de stock en usine des usines de barres d'aluminium en Chine s'établissaient à 1,43 jour, en baisse de 0,39 jour en glissement hebdomadaire par rapport à 1,82 jour le 18 juin, le ratio de stock chutant encore de 6,87 % à 5,67 %, soit une baisse de 1,2 point de pourcentage. La tendance au déstockage s'est poursuivie, mais le rythme s'est nettement ralenti, indiquant que les stocks ont atteint des niveaux extrêmement bas et que la marge de déstockage supplémentaire est très limitée. Sur la même période, le taux d'exploitation global des principales entreprises de barres d'aluminium s'établissait à 82,70 %, en baisse de 0,7 point de pourcentage en glissement hebdomadaire, marquant le premier recul après quatre semaines consécutives de hausse, confirmant les premiers signes de relâchement à des taux d'utilisation élevés. Ce niveau de stock constamment bas s'expliquait principalement par l'inertie des plannings de production accumulée à partir des commandes précédentes d'exportation et de State Grid qui n'était pas encore totalement absorbée. Les producteurs restent concentrés sur l'exécution des commandes en cours, maintenant l'offre tendue. Toutefois, avec les pertes sur les exportations de fils d'aluminium toronnés et la contraction importante des nouvelles commandes à l'export, le soutien de la demande s'affaiblit légèrement. Les stocks devraient se stabiliser à de bas niveaux à court terme, ne poursuivant plus la tendance au déstockage rapide observée précédemment. Le taux d'exploitation, dans un contexte de contraction progressive des commandes à l'export, devrait subir des pressions à la baisse après juillet, un repli par rapport aux sommets commençant probablement à se matérialiser.

Les prix de l'aluminium ont chuté fortement au cours de la semaine, le prix moyen SMM A00 de l'aluminium tombant à 22 500 yuans/tonne, soit une baisse quotidienne de 440 yuans/tonne, un recul notable. La forte correction des prix de l'aluminium, bien qu'ayant réduit les coûts d'achat des matières premières en aval, a conduit les producteurs de barres d'aluminium à maintenir généralement des prix fermes, en raison de la pression croissante des coûts et de l'offre toujours tendue, ce qui s'est traduit par une augmentation continue des frais de transformation. Au 30 juin, les frais de transformation des barres d'aluminium ont augmenté dans toutes les régions par rapport au mardi précédent (23 juin) : le Shandong affichait 750 yuans/tonne (en hausse de 150 yuans/tonne), la Mongolie-Intérieure 750 yuans/tonne (en hausse de 200 yuans/tonne), le Henan 900 yuans/tonne (en hausse de 200 yuans/tonne), le Jiangsu 1 200 yuans/tonne (en hausse de 450 yuans/tonne), le Hebei 1 050 yuans/tonne (en hausse de 400 yuans/tonne) et le Guangdong 850 yuans/tonne (en hausse de 200 yuans/tonne). En examinant le graphique de comparaison saisonnière des trois dernières années, les frais de transformation au Shandong ont atteint 750 yuans/tonne en 2026, nettement supérieurs à ceux de la même période en 2023 (300 yuans/tonne) et 2025 (250 yuans/tonne), se situant à un niveau élevé pour la même période au cours des trois dernières années. De plus, dans les régions de négoce, en raison d’une offre tendue et du maintien ferme des prix par les producteurs, les frais de transformation ont sensiblement augmenté, tandis que le sentiment sur le marché était quelque peu morose. Les principales raisons de cette forte hausse des frais de transformation sont les suivantes : la chute des prix de l’aluminium a déclenché une protection des prix de la part des producteurs, conjuguée à des calendriers de production de commandes antérieures non achevés dans certaines régions et à une offre toujours tendue, incitant les négociants à maintenir fermement les prix. Toutefois, une préoccupation majeure est que les pertes à l’exportation ont largement fermé la fenêtre d’exportation pour le fil d’aluminium toronné, le soutien des nouvelles commandes s’affaiblissant considérablement. Il conviendra de surveiller la vigueur des prises de commandes du réseau électrique à l’avenir. À court terme, les frais de transformation devraient rester élevés, mais à mesure que les producteurs ralentiront leurs cadences de production en juillet et que les commandes à l’exportation seront progressivement écoulées, une pression à la baisse sur les frais de transformation apparaîtra progressivement, pouvant former une tendance baissière jusqu’en juillet.

Cette semaine, le taux d’activité de l’industrie chinoise du fil et du câble en aluminium s’élevait à 69,4 %, inchangé par rapport au mois précédent. Les opérations sont restées à des niveaux élevés durant la semaine, les entreprises exécutant encore principalement les commandes antérieures en carnet. Les calendriers de production sont demeurés stables et les taux d’utilisation des capacités sont restés élevés pour l’année. Côté commandes, le marché à l’exportation s’est nettement refroidi. Pénalisé par les baisses successives de l’aluminium au LME, le bénéfice à l’exportation du fil d’aluminium toronné chinois est devenu déficitaire, et les nouvelles commandes se sont fortement contractées, seuls quelques ordres ayant été passés à l’avance par des négociants cherchant à capter l’écart de prix entre les marchés chinois et étrangers. Les calendriers de production actuels peuvent encore couvrir la production d’un mois complet, et les exportations de fil d’aluminium toronné en juin devraient rester stables, mais après juillet, à mesure que les commandes antérieures seront progressivement livrées et qu’il deviendra difficile d’obtenir de nouvelles commandes, les difficultés s’accentueront. Sur le marché intérieur, les commandes de longue durée issues de projets à très haute tension continuent d’être livrées régulièrement, mais la période de pointe pour les enlèvements groupés par les réseaux électriques n’a pas encore commencé. Avec la chute brutale des prix des matières premières, les entreprises activent principalement les ordres de production en attente, ce qui soutient quelque peu les commandes de type conducteur. Les anticipations de pressions futures à l'exportation s'intensifiant, le taux d'activité du secteur devrait continuer à se maintenir à des niveaux élevés à court terme, mais la pression à la baisse sur ce taux s'accentuera après juillet, à mesure que les commandes à l'exportation se contracteront progressivement.