Communiqué de presse SMM, 3 juillet

Le marché intérieur du molybdène a connu une tendance de correction début juin, un rebond à la mi‑mois et d’étroites fluctuations à des niveaux élevés en fin de mois, les principaux produits affichant des gains modestes sur l’ensemble du mois. Les fondamentaux d’une offre tendue sont restés en conflit permanent avec une demande atone due à la saison traditionnellement creuse pour l’acier, tandis que le thème "le remplacement du tungstène par le molybdène" dans le secteur des semi‑conducteurs a temporairement soutenu le sentiment du marché, maintenant les prix à des niveaux élevés depuis plusieurs années.

Performances mensuelles des prix

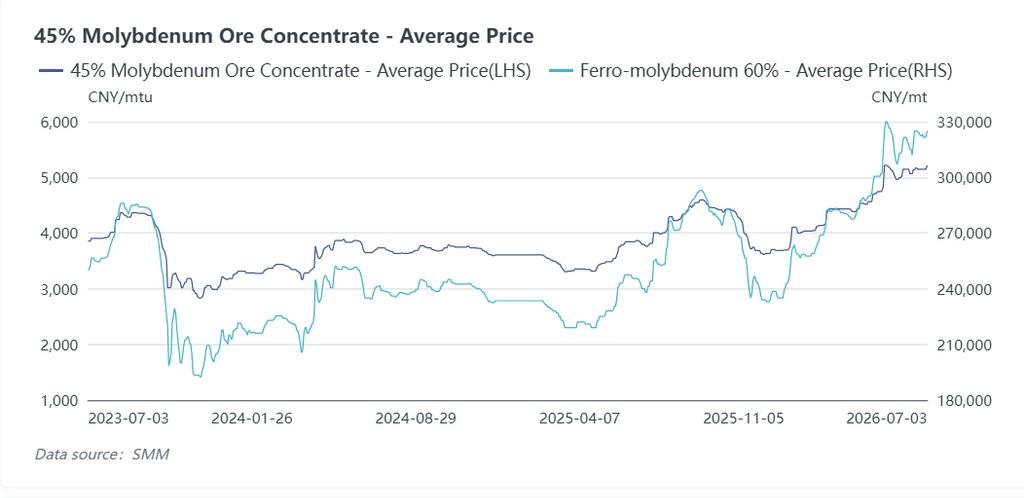

En juin, le concentré de molybdène à 45 % est passé de 4 995 yuans par unité de Mo au début du mois à 5 145 yuans à la fin du mois, soit une hausse de 3,00 % d’un mois sur l’autre, pour une moyenne de 5 121 yuans par unité de Mo. L’oxyde de molybdène domestique (≥50 % Mo) est passé de 5 105 yuans à 5 255 yuans par unité de Mo, soit une augmentation de 2,94 %. L’oxyde de molybdène importé (57 % Mo, CIF port de Tianjin) a légèrement progressé, passant de 30,93 USD à 31,35 USD la livre de Mo. Le ferromolybdène à 60 % est passé de 313 000 yuans à 321 500 yuans la tonne métrique, gagnant 2,72 % avec une moyenne mensuelle de 320 024 yuans la tonne métrique. La poudre de molybdène de grade 1 a légèrement progressé, passant de 585 à 595 yuans le kilo, en hausse de 1,71 %.

Analyse du marché par phases

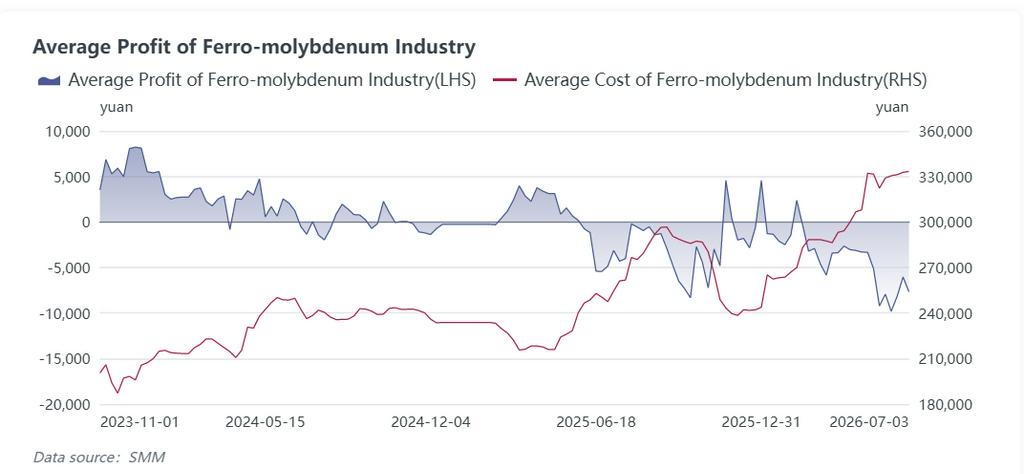

Début juin a été marqué par des enchères concentrées organisées par les mines du Henan et du Jiangxi, ce qui a entraîné une forte hausse des prix d’enchère. Le 3 juin, le concentré de molybdène à 45 % a bondi de 150 yuans par unité de Mo pour atteindre 5 145 yuans, incitant la plupart des mines à retenir leurs livraisons et à restreindre l’offre au comptant. Les prix ont temporairement baissé entre le 11 et le 15 juin en raison d’enchères moins élevées des mines du Yunnan, le concentré à 45 % tombant à 5 065 yuans par unité de Mo. Les grandes mines du Henan se sont abstenues de toute livraison durant le mois pour maintenir leurs stocks à un niveau bas, tandis que les fondeurs de ferromolybdène ont subi des pertes croissantes sur leurs coûts : la perte hebdomadaire moyenne s’élevait à 7 927 yuans par tonne du 1er au 5 juin et s’est creusée à 9 817 yuans par tonne du 8 au 12 juin. Les aciéries ont plafonné leurs prix d’appel d’offres entre 310 700 et 313 500 yuans la tonne, entraînant le ferromolybdène à son plus bas mensuel de 312 000 yuans la tonne métrique.

À la mi‑juin, de grandes mines réparties dans six régions productrices clés (Henan, Jiangxi, Mongolie‑Intérieure, Jilin et Heilongjiang) ont mis en vente du matériel via des enchères, avec environ 2 000 tonnes de concentré physique échangées. Les fonderies se sont précipitées pour sécuriser les matières premières, faisant grimper le concentré à 45 % de 5 065 yuans à un pic mensuel de 5 165 yuans par unité Mo, tandis que le ferromolybdène a atteint son plus haut mensuel de 325 000 yuans la tonne métrique.

Du 22 au 30 juin, des inspections de sécurité renforcées ont entraîné des réductions de production dans les mines de molybdène du Henan et de Mongolie intérieure, resserrant à nouveau l'offre minière. Les données de SMM ont montré que la production nationale de concentré de molybdène a atteint 22 900 tonnes en juin, en baisse de 4,98 % par rapport aux 24 100 tonnes de mai. Les importations de concentré de molybdène de mai ont totalisé 7 590,79 tonnes, soit une baisse de 14,32 % d'un mois sur l'autre, limitant davantage les sources d'approvisionnement externes. La production des mines de cuivre-molybdène au Chili et au Pérou a été inférieure aux attentes, poussant les prix CIF de l'oxyde de molybdène jusqu'à 31,35 dollars la livre de Mo, et créant un soutien mutuel des prix entre les marchés nationaux et étrangers des matières premières. Le concentré de molybdène à 45 % s'est stabilisé à 5 145 yuans par unité Mo à partir du 23 juin, tandis que le ferromolybdène s'est négocié dans une fourchette étroite de 321 000 à 325 000 yuans la tonne métrique.

Analyse du marché du ferromolybdène

Contraints par les coûts élevés du concentré de molybdène, les faibles frais de transformation et les pertes persistantes sur les prix de vente, les producteurs nationaux de ferromolybdène ont largement réduit leur taux d'utilisation en juin. Le taux d'utilisation moyen de l'industrie a chuté de 7 à 9 points de pourcentage par rapport à mai, avec une nette divergence régionale : les grandes fonderies des provinces productrices clés du Henan et du Shaanxi fonctionnaient à mi-capacité, tandis que les installations moyennes et petites suspendaient leur production pour maintenance. Les petites usines de ferromolybdène de l'est et du sud-ouest de la Chine fonctionnaient à moins de 40 % de leur capacité.

Juin a marqué la morte-saison traditionnelle pour la consommation d'acier, dans un contexte de production d'acier brut plus faible. Les volumes mensuels d'appels d'offres de ferromolybdène des principales aciéries ont totalisé 12 600 tonnes, en baisse de 10,7 % par rapport à mai, reflétant une demande physique de ferromolybdène plus faible. Portées par l'optimisme dans le secteur des semi-conducteurs en début et milieu de mois, les aciéries spéciales ont augmenté leurs achats à terme à prix fixe pour dynamiser les volumes de transactions. Fin juin, les températures élevées et la pression du remboursement de capital de milieu d'année ont ralenti le rythme d'approvisionnement des aciéries. Les grands sidérurgistes, dont Baosteel, HBIS, TISCO, Valin Steel et Shandong Steel, ont lancé des appels d'offres centralisés avec des baisses de prix uniformes de 500 à 800 yuans la tonne, clôturant les enchères à 318 000–320 000 yuans la tonne, bien en deçà des sommets spot de la mi-mois.

Bilan du marché de juin

En juin, les restrictions de l'offre liées aux politiques et les perturbations des mines à l'étranger ont apporté un soutien ferme aux prix. Du côté de la demande, la consommation traditionnelle d'acier a faibli en basse saison, avec des volumes d'appels d'offres de ferromolybdène en baisse et des échanges spot atones. Les pertes continues liées aux coûts ont contraint les fonderies à réduire leur production et à restreindre la circulation du ferromolybdène, tandis que la pression à la baisse exercée par les aciéries sur les prix a limité le potentiel de hausse. Le ferromolybdène s'est retrouvé au cœur d'une dynamique de jeu entre marchés, les prix globaux étant enfermés dans une volatilité étroite à des niveaux élevés, avec une marge de fluctuation limitée.

Perspectives du marché pour juillet

Le marché du molybdène devrait maintenir des fluctuations étroites à des niveaux élevés en juillet, sans flambées ni effondrements unilatéraux marqués. Début juillet, les enchères de concentré de molybdène des mines du Jiangxi ont apporté un soutien sous-jacent solide : deux lots de 128 tonnes chacun ont été adjugés, le concentré de teneur 40–45 % étant proposé à un prix de réserve de 5 160 yuans par unité de Mo et clôturé à 5 210 yuans par unité de Mo ; le concentré à haute teneur 45–50 % a été fixé à un prix de réserve de 5 190 yuans par unité de Mo et réglé à 5 280 yuans par unité de Mo. Tous les lots se sont négociés avec une prime, renforçant la confiance des détenteurs de mines et raffermissant les cotations spot pour soutenir les planchers de prix du concentré.

Le ferromolybdène reste piégé dans une inversion des coûts en raison du prix élevé des matières premières, les prix des appels d'offres des aciéries se situant principalement entre 318 000 et 325 000 yuans la tonne. Les contraintes d'offre, notamment la réglementation des mines et les perturbations des mines à l'étranger, persisteront, maintenant les fonderies à faible capacité. Les températures élevées pèseront sur la demande d'acier brut et d'acier ordinaire en juillet, parallèlement à de modestes baisses de production d'acier inoxydable au molybdène de série 300. Les volumes d'appels d'offres de ferromolybdène des aciéries devraient rester faibles, entre 12 000 et 12 800 tonnes, dominés par des livraisons sous contrat à long terme avec une activité spot réduite.

Le catalyseur du « molybdène remplaçant le tungstène » dans les semi-conducteurs, apparu en juin, a été entièrement intégré dans les prix, refroidissant le sentiment d'achat spéculatif. L'activité manufacturière faible à l'étranger en basse saison ne parvient pas à faire remonter les prix extérieurs de l'oxyde de molybdène, limitant davantage la dynamique haussière. La demande soutenue de produits de molybdène de haute pureté issus du photovoltaïque, de l'éolien et des semi-conducteurs offre une résilience fondamentale à long terme pour limiter les risques de baisse, et la volatilité globale des prix sera plus modérée qu'en juin.

Les catalyseurs haussiers significatifs incluent des arrêts de production imprévus dans les mines à l'étranger ou un pré-stockage anticipé par les aciéries avant le mois d'août. Les risques à la baisse proviennent d'une dégradation de la demande d'acier plus marquée que prévu et d'arrivées concentrées de matières premières de molybdène importées déclenchant des ventes au comptant.

Suggestions opérationnelles

- Exploitants miniers : Conservez les matières premières à des prix bas et expédiez à la demande, évitez les ventes de détresse.

- Fondeurs de ferromolybdène : Maintenez une production restreinte, verrouillez les contrats à long terme avec les aciéries et limitez le stockage de matières premières onéreuses.

- Aciéries et fabricants de produits à base de molybdène : Effectuez des achats échelonnés lors des baisses de prix, évitez le stockage en vrac à prix élevé et sécurisez des contrats mensuels à long terme pour verrouiller les coûts des matières premières.

![[Analyse SMM] Les chocs d'approvisionnement soutiennent les prix élevés du molybdène, mais la pression en aval limite le potentiel de hausse](https://imgqn.smm.cn/production/admin/news/cn/thumb/RWipd20171024152142.jpeg?imageView2/1/w/176/h/110/q/100)

![Marché du molybdène à l'étranger en hausse avec l'augmentation de la demande d'approvisionnement des aciéries nationales, le marché du molybdène progresse [Revue quotidienne du molybdène SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)