La croissance du marché solaire européen ralentit nettement en 2026

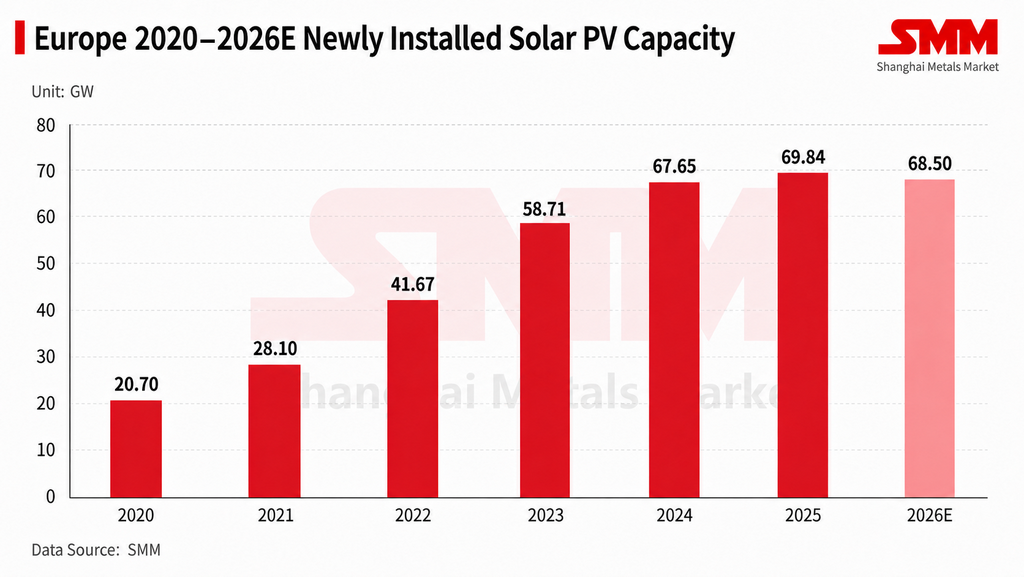

Depuis le début de l'année, la croissance du marché solaire européen a nettement ralenti. SMM prévoit que les nouvelles installations solaires totales sur le marché européen chuteront à environ 68,5 GW en 2026, soit une baisse d'environ 2 % en glissement annuel. Parallèlement à l'affaiblissement de la demande, de multiples politiques de restriction de la chaîne d'approvisionnement au niveau de l'UE continuent de progresser, notamment le règlement pour une industrie à zéro émission nette (NZIA), le règlement sur l'accélérateur industriel (IAA) et les mesures restrictives visant les onduleurs provenant de pays dits à haut risque. Ces mesures affectent le choix de la chaîne d'approvisionnement, l'accès aux projets et le paysage concurrentiel pour les entreprises du secteur solaire européen.

Cependant, l'effet de ces politiques sur le marché solaire européen se manifeste principalement par un relèvement des seuils de la chaîne d'approvisionnement, plutôt que par une impulsion directe aux installations du marché final. Les politiques concernées renforcent les exigences relatives à l'origine de la chaîne d'approvisionnement, à l'empreinte carbone et à la sécurité des équipements clés, ce qui favorise objectivement la fabrication nationale européenne et la diversification de la chaîne d'approvisionnement. Mais les coûts de fabrication nationaux restent nettement supérieurs à ceux des produits importés, et la rentabilité des projets reste sous pression. À court terme, ces politiques servent davantage à relever le seuil d'accès au marché qu'à constituer un moteur essentiel de la croissance des installations du marché final.

La structure de la demande diverge, l'Europe de l'Est ainsi que le Royaume-Uni et l'Irlande absorbant une partie de l'augmentation.

La croissance du marché distribué en Europe est restée relativement stable, tandis que les projets à grande échelle sont limités par des facteurs tels que la rentabilité des projets, les conditions de raccordement au réseau, la capacité d'absorption du réseau et la volatilité des prix de l'électricité, le rythme de certains projets étant retardé. Aggravée par des prix négatifs de l'électricité fréquents, des coûts de financement élevés et des délais de raccordement plus longs, les développeurs deviennent plus prudents dans l'avancement de nouveaux projets à grande échelle.

Au niveau régional, la demande supplémentaire de cette année sur le marché européen s'est davantage orientée vers l'Europe de l'Est, le Royaume-Uni et l'Irlande. Le marché de l'Europe de l'Est comprend principalement la Roumanie, l'Ukraine et la Pologne, où certains marchés présentent encore des opportunités de libération de projets et d'expansion des canaux. Le Royaume-Uni et l'Irlande bénéficient davantage de la demande distribuée et d'un éventuel soutien politique à venir. Dans le même temps, le rythme des expéditions vers les marchés traditionnels clés comme l'Allemagne a ralenti, et le centre de gravité de la demande européenne se déplace progressivement des marchés matures vers les régions à croissance et les canaux de distribution.

Après la fin de la basse saison estivale, une reprise modeste de la demande est attendue sur le marché européen de la fin du troisième trimestre au quatrième trimestre, mais cela sera suivi de la basse saison hivernale, et le rythme de reprise de la demande au second semestre ne devrait toujours pas s'améliorer significativement. Dans le contexte géopolitique actuel, la volonté de l'Europe d'atteindre l'autosuffisance énergétique s'est renforcée, ce qui, à long terme, favorise la logique de développement des énergies renouvelables. Mais à court terme, le rythme des installations reste limité par la rentabilité des projets, la capacité d'absorption du réseau et la rapidité de mise en œuvre des politiques, ce qui limite l'impulsion réelle donnée aux installations sur l'ensemble de l'année.

Les trajectoires technologiques accélèrent leur divergence, la demande de produits à haute puissance augmente

Le marché européen montre une différenciation relativement nette selon les scénarios. Sur le marché distribué d'Europe occidentale, les modules à contact arrière (BC) ont généralement surpassé les produits TOPCon conventionnels, principalement grâce à leur rendement supérieur, leur meilleure esthétique et une plus grande acceptation de la prime associée par les clients du secteur distribué. En revanche, dans les centrales à grande échelle, l'échelle d'application des modules BC reste limitée et se trouve encore en phase de validation par le marché. Le prix des modules, le coût du système, la stabilité de livraison et la fiabilité à long terme restent les facteurs de décision les plus critiques pour les projets de grande envergure.

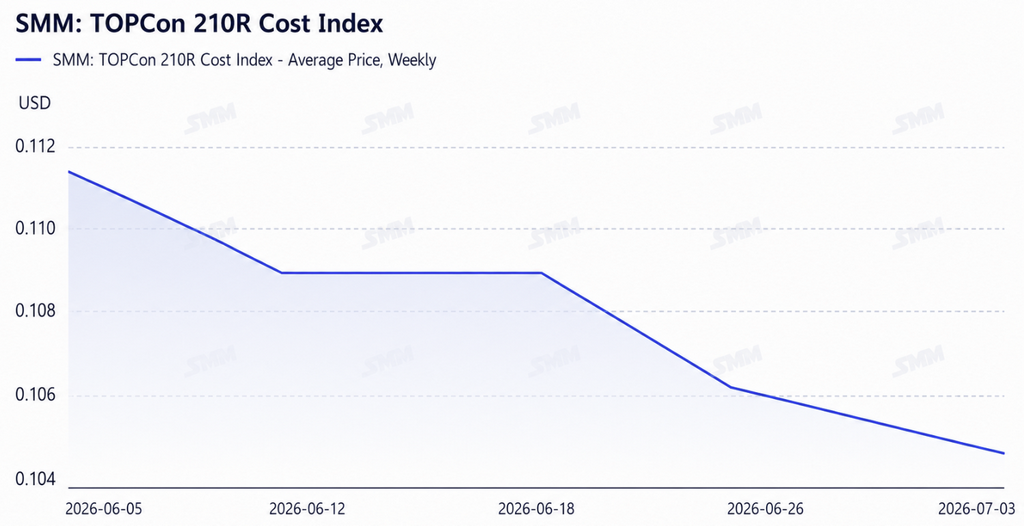

TOPCon reste actuellement la technologie dominante au niveau des projets en Europe, mais la demande de produits multi-busbars à haute puissance augmente. Selon SMM, certains développeurs et entrepreneurs EPC espèrent que la puissance des modules 210R (G12R) pour les projets à livrer d'ici fin 2026 puisse atteindre environ 650 W, alors que la plage de puissance actuelle des modules reste concentrée autour de 630 W. À l'avenir, la puissance, le rendement, la compatibilité des formats et la capacité de livraison stable devraient devenir des critères importants pour la sélection des fournisseurs par les développeurs de projets. Cette tendance devrait concentrer davantage la demande vers les produits à haute puissance, mais à court terme, il est peu probable qu'elle évolue vers une seule voie technologique. Les entreprises capables de produire en masse des TOPCon à haute puissance continueront de dominer au niveau des projets, tandis que les produits différenciés tels que les modules BC trouveront davantage leur place dans les scénarios de distribution et à forte prime.

Les prix des modules restent sous pression, l'écart entre les prix FOB et les prix spot européens s'élargissant

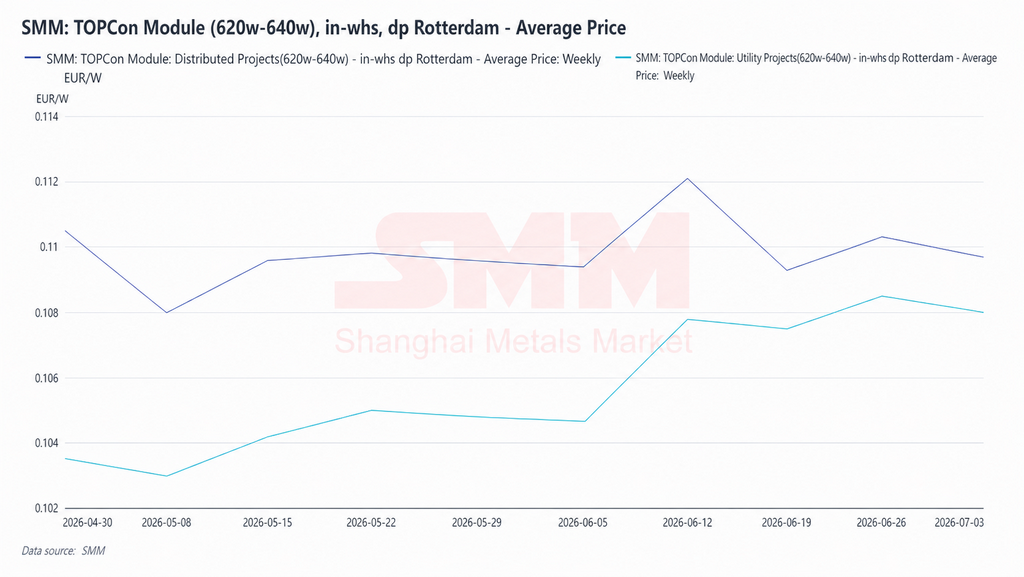

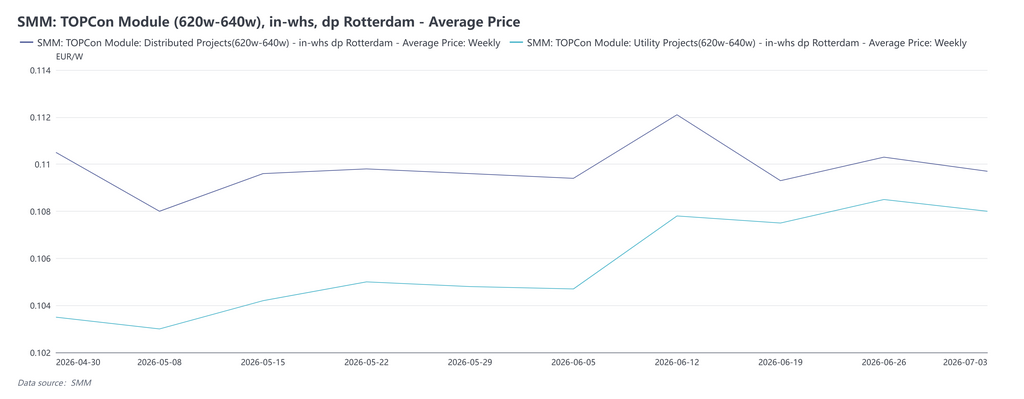

Le marché européen des modules dans son ensemble reste à un faible niveau d'activité, la pression sur les prix à l'exportation FOB étant plus prononcée. Sous l'effet de facteurs tels que la faiblesse de la demande, le retard des projets et la pression continue sur les expéditions, certains fabricants de modules ont proposé des prix plus bas à différents stades afin de préserver leurs volumes de commandes, leurs parts de marché et leur trésorerie, et la concurrence par les prix reste intense. Les retours de l'industrie indiquent généralement que la pression des pertes dans le segment des modules persiste, certaines commandes à bas prix se rapprochant déjà de la fourchette des coûts de trésorerie pour les entreprises, et que les expéditions visent davantage à maintenir la trésorerie et la présence sur le marché qu'à dégager un bénéfice net.

Selon SMM, les prix des modules TOPCon sur le marché européen actuel restent dans une fourchette sous pression, la concurrence étant particulièrement marquée au niveau des projets. Dans le même temps, un repli temporaire du prix de l'argent et d'autres matières auxiliaires a également quelque peu réduit les coûts des modules, renforçant les anticipations du marché quant à de nouvelles baisses des prix FOB à l'avenir. En comparaison, les prix au comptant locaux en Europe n'ont pas totalement suivi la baisse des prix à l'exportation de manière synchronisée, et l'écart entre les deux s'est récemment creusé. Outre les coûts de stockage et le rythme de rotation des stocks, la hausse notable des tarifs de fret maritime par rapport à leur niveau du début d'année est également l'une des raisons de l'augmentation des coûts de débarquement. Les prix au comptant locaux en Europe restent soutenus à court terme par les coûts de transport et la rotation des stocks, et l'ampleur d'une éventuelle nouvelle baisse devrait être relativement limitée.

Si la vigueur de la reprise de la demande est limitée vers la fin du troisième trimestre, et avec l'entrée du quatrième trimestre dans la période creuse hivernale, les prix des modules en Europe subiront encore des pressions à la baisse, et le rythme de baisse des prix entre l'exportation et le marché au comptant local pourrait continuer à diverger. Alors que la rentabilité reste sous pression constante, les anticipations de consolidation du secteur augmentent, et les entreprises qui ne disposent pas de capacités d'itération technologique, d'avantages en matière de canaux de distribution et de soutien financier pourraient être confrontées à une pression opérationnelle encore accrue sur le marché européen à l'avenir.

L'application des politiques relatives aux onduleurs et à la loi sur l'industrie zéro net diverge

Au niveau de l'UE, les contraintes pesant sur la chaîne d'approvisionnement solaire se concentrent actuellement principalement sur deux domaines : premièrement, les restrictions de financement imposées par les institutions financières aux projets d'onduleurs provenant de pays dits à haut risque, et deuxièmement, la mise en œuvre des orientations relatives à l'article 28 de la loi sur l'industrie zéro net. En ce qui concerne l'application, la loi sur l'industrie zéro net cible davantage les projets individuels, et si les produits effectivement utilisés dans un projet ne correspondent pas à ce qui a été déclaré, des sanctions peuvent suivre. Le marché considère globalement que cette politique avance à un rythme relativement rapide.

Toutefois, l'UE ayant des accords de libre-échange avec plusieurs régions, les produits fabriqués dans ces régions peuvent encore entrer dans le système des projets européens si les conditions sont remplies. La contrainte réelle de la politique se concentre davantage sur les chaînes d'approvisionnement chinoises elles-mêmes que sur l'ensemble des produits d'origine non européenne. Pour les fournisseurs disposant de capacités de production à l'étranger, de capacités situées dans des zones couvertes par un accord de libre-échange, ou d'un parcours de conformité plus complet, un certain avantage d'accès au niveau des projets européens pourrait se dessiner à l'avenir.

En regardant les différences par segment, les restrictions sur les onduleurs sont relativement plus faciles à mettre en œuvre en pratique, principalement parce que les capacités européennes et non chinoises sont assez abondantes, offrant aux développeurs de projets une plus grande latitude pour choisir d'autres fournisseurs. Sur le segment des modules, les coûts de fabrication européens étant nettement supérieurs à ceux des produits importés, même avec un soutien politique renforcé, une relocalisation massive de la production à court terme reste contrainte par la viabilité économique. Dans un contexte de volatilité des prix de l'électricité en Europe et de pression sur les retours des projets, en l'absence de restrictions réglementaires dures, la volonté des développeurs d'acheter en volume des modules domestiques onéreux demeure limitée. Sans subventions suffisantes et sans trajectoire de baisse des coûts, la fabrication domestique de modules n'est toujours pas en mesure de concurrencer directement les chaînes d'approvisionnement asiatiques à court terme. Les politiques servent davantage à impulser une restructuration de l'origine des chaînes d'approvisionnement et à ajuster les parcours de conformité qu'à stimuler rapidement une montée en puissance à grande échelle des capacités domestiques.

L'industrie manufacturière européenne explore des voies différenciées, tandis que le soutien aux chaînes d'approvisionnement se met encore en place

Lors de ce salon, une part importante des fabricants européens de modules a présenté des produits liés à la technologie hétérojonction (HJT). Contrairement à la voie suivie par les capacités chinoises, qui consiste généralement à faire évoluer la technologie TOPCon avec une puissance sans cesse croissante, les fabricants européens de modules tendent plutôt à maintenir leur positionnement sur le marché par des approches différenciantes telles que HJT, modules bas carbone, modules légers et modules anti-éblouissement.

Le choix de la technologie HJT par les entreprises européennes relève davantage d'un choix réaliste dicté par un désavantage de coûts que d'une pure préférence technologique. Les coûts de fabrication nationaux sont nettement plus élevés que ceux des produits chinois dominants, et il serait difficile de se créer un avantage en entrant directement sur la voie TOPCon, déjà très industrialisée et soumise à une concurrence intense sur les prix. La technologie HJT se différencie dans une certaine mesure des produits dominants sur le plan des procédés et des performances, ce qui contribue objectivement à éviter une concurrence directe par les prix. Le processus de production implique relativement moins d'étapes à haute température et, en théorie, la consommation d'énergie et l'empreinte carbone par unité de produit sont plus faibles, ce qui correspond assez bien à l'importance accordée par le marché européen à la fabrication bas carbone et aux exigences de traçabilité de la chaîne d'approvisionnement, lui conférant un certain espace de valorisation dans les projets bénéficiant de soutien politique et sur le marché haut de gamme décentralisé. Certaines entreprises la considèrent également comme le socle technique pour les futures cellules tandem pérovskite, les caractéristiques du procédé basse température étant adaptées pour servir de structure de couche inférieure à une cellule tandem, et mènent donc en parallèle des travaux de R&D sur la pérovskite en même temps que leur déploiement HJT. L'Europe et ses régions limitrophes possèdent aussi un certain socle industriel accumulé dans l'équipement HJT, et continuer à utiliser les équipements et bases de procédés existants est plus cohérent que de basculer entièrement vers une ligne de production TOPCon.

À l'heure actuelle, la part de HJT dans les expéditions totales de modules en Europe reste limitée, et les taux d'utilisation ainsi que la stabilité de l'approvisionnement de la plupart des entreprises nationales n'ont pas encore constitué un avantage d'échelle. La capacité de montée en puissance à l'avenir dépendra encore de l'amélioration du rendement, de la baisse des coûts et de l'acceptation par les clients finaux du surcoût associé. Concernant la pérovskite, la recherche et le développement de certaines entreprises européennes en sont actuellement au stade de la vérification pilote. Étant donné que les projets européens exigent généralement des périodes de garantie relativement longues, les problèmes de dégradation du rendement et de stabilité à long terme n'ont pas encore été entièrement résolus, et cela reste à court terme davantage une direction de réserve technologique, avec un impact limité sur le paysage actuel de l'offre et de la demande de modules.

L'intégration du solaire et du stockage devient progressivement un centre d'intérêt, car les prix négatifs de l'électricité accentuent l'incertitude sur les revenus.

Avec l'augmentation de la pression d'absorption du réseau dans certaines parties de l'Europe, les épisodes de prix négatifs de l'électricité sont plus fréquents. Prenons l'exemple du 26 avril de cette année : les prix négatifs dans certaines parties de l'Europe centrale et occidentale ont atteint environ -500 euros par MWh, et le prix le plus bas global en Europe était même proche de -2 000 euros par MWh. La raison principale est l'augmentation rapide des installations solaires, l'offre d'électricité pendant le pic de production de midi dépassant clairement la capacité d'absorption du réseau local. Dans ce contexte, juger de la demande sur le marché européen uniquement à partir des données d'expédition de modules n'est plus suffisant. La capacité de configuration du stockage, les conditions de raccordement au réseau et la rentabilité des projets deviennent des variables importantes influençant le rythme de progression des projets solaires européens.

L'attention des développeurs, des entrepreneurs EPC et des institutions d'investissement s'est progressivement déplacée du seul prix des modules vers la performance globale de rentabilité du solaire associé au stockage, incluant la volatilité des prix de l'électricité, les opportunités d'arbitrage par le stockage, les conditions de raccordement au réseau, la période de retour sur investissement du projet et la stabilité des flux de trésorerie à long terme, l'impact du stockage sur le rythme de déploiement des nouvelles installations devenant plus direct. Avec la pression sur la rentabilité des projets à grande échelle et la difficulté croissante de raccordement au réseau, l'intégration solaire + stockage devient un domaine important à surveiller sur le marché européen. Si la configuration du stockage peut améliorer efficacement l'économie des projets et atténuer les pressions de délestage et de prix négatifs pendant certaines périodes, certains projets européens retardés ont encore une chance de redémarrer. Mais si les coûts de stockage, les règles de raccordement au réseau ou les mécanismes de tarification de l'électricité ne parviennent pas à fournir un soutien efficace, le rythme de libération de la demande sur le marché solaire européen risque de continuer à être limité.

Les entreprises indiennes de modules ont une compétitivité limitée à court terme, leur voie à l'étranger devenant plus diversifiée

Bien que la politique au niveau de l'UE pousse à la diversification de l'origine de la chaîne d'approvisionnement, ce qui crée objectivement certaines opportunités pour les régions hors chaîne d'approvisionnement chinoise, les retours d'exposition et d'entreprises indiquent que les avantages en termes de coûts et de prix restent le principal seuil d'entrée sur le marché européen pour les entreprises extérieures. À court terme, il sera toujours difficile pour les entreprises indiennes de modules de réaliser une augmentation substantielle de leur part en Europe.

Les entreprises chinoises de modules conservent des avantages évidents en matière de coûts, de prix, de capacité de livraison et de canaux de distribution à l'étranger, tandis que l'influence de marque, la base de canaux et la reconnaissance client des entreprises indiennes de modules sont relativement limitées en comparaison. Même si la politique encourage la diversification de la chaîne d'approvisionnement, les développeurs de projets privilégieront toujours, lors des achats réels, une combinaison de prix, de qualité, de délais de livraison et de conditions de financement. Côté marché intérieur indien, les politiques continuent de renforcer les restrictions d’accès à la chaîne d’approvisionnement, et la demande annuelle d’installations devrait rester autour de 40 à 45 GW, l’expansion des capacités ne suivant pas le rythme de la croissance de la demande. La consolidation et la concentration vers les entreprises leaders du secteur national des modules devraient se poursuivre. Si certaines entreprises conservent une marge de croissance grâce au soutien des politiques, elles subissent également la pression de la hausse des coûts, de la baisse de la rentabilité des projets et d’un rythme d’installations plus lent à court terme.

Ainsi, certains acteurs indiens ont déjà commencé à ajuster leur stratégie à l’international, en pénétrant le marché mondial davantage par le développement de projets, les contrats EPC, l’investissement ou d’autres segments de services, plutôt que de s’appuyer uniquement sur les modules pour une concurrence par les prix. Pour les entreprises disposant de ressources au niveau du groupe, de capacités de développement de projets et de soutien financier, il peut être plus viable de s’internationaliser en associant les modules à des projets que de concurrencer directement sur les prix des modules sur le marché européen.

Perspectives à court terme du marché

Dans le contexte conjugué du ralentissement de la croissance de la demande, de la mise en œuvre progressive des contraintes réglementaires et de l’intensification de la concurrence dans la chaîne d’approvisionnement, le marché solaire européen passe d’une phase centrée sur l’expansion de la capacité installée et la concurrence par les prix bas des modules à une nouvelle étape qui accorde une importance égale à la différenciation des filières technologiques, à la conformité de la chaîne d’approvisionnement et à l’optimisation de la structure des rendements. À court terme, le marché européen restera confronté à une demande atone, des retards de projets, des pressions sur les prix et des coûts de fabrication nationaux relativement élevés. Une reprise ponctuelle de la demande pourrait intervenir entre la fin du troisième trimestre et le quatrième trimestre, mais cela ne devrait pas inverser la tendance générale au ralentissement de la demande pour l’année. À moyen et long terme, le marché solaire européen continuera d’être soutenu par les besoins de la transition énergétique, mais le rythme de la croissance future dépendra davantage de la vigueur des politiques, de l’avancement du déploiement du stockage, de l’amélioration de l’absorption par les réseaux et de la progression effective de la mise en service des capacités de fabrication nationales.

SMM estime qu’à partir de 2026, la demande du marché solaire européen ne disparaîtra pas sur le long terme, mais que la logique de sa concrétisation évolue. À l’avenir, l’évaluation du marché européen ne pourra plus se baser uniquement sur les prix des modules et les livraisons à court terme ; elle devra intégrer la rentabilité des projets, le déploiement du stockage, les voies de conformité réglementaire et l’état d’avancement de la restructuration de la chaîne d’approvisionnement dans une appréciation globale.

Écrit par :

Ryan Tey Tze Yang | Analyste PV SMM

+60127179370 | ryan.tey@metal.com

![Analyse et perspectives du marché du polysilicium au S1 2026 — Les prix atteignent de nouveaux plus bas ; suivi axé sur les coûts et les politiques [Analyse SMM]](https://imgqn.smm.cn/usercenter/XYkMV20251217171740.jpg)

![[SMM PV News] Jinko Energy Storage décroche un projet de stockage d'énergie à grande échelle de 400 MWh en Europe de l'Est à Intersolar, en partenariat avec Taliva pour faire progresser les infrastructures énergétiques.](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] La fabrication de pointe s'oriente vers le « vert », et Canadian Solar Inc. aide Lianxun Instruments à construire un système d'énergie verte.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)