La Commission européenne a publié son nouveau règlement de sauvegarde sur les importations d’acier, (UE) 2026/1457, le 29 juin 2026, dévoilant les répartitions par pays des quotas, très attendues, juste avant l’entrée en vigueur du nouveau régime. Pour le marché de l’acier inoxydable, trois évolutions ressortent : la Corée du Sud a obtenu la plus grande part du quota de bobines laminées à froid (produit 9), suivie de près par Taïwan (Chine) ; l’Indonésie a pris la tête, de manière inattendue, du quota de bobines laminées à chaud (produit 8), dépassant Taïwan (Chine) ; et à partir du 1er octobre 2026, les exportateurs devront déclarer l’origine de "fusion et coulée" de leur acier — une exigence qui pèsera sur les pays dépourvus de capacité nationale de production primaire d’acier inoxydable et dépendant davantage de brames importées ou de produits semi-finis.

L’UE n’a pas fermé son marché. Elle a simplement modifié les conditions d’accès et les bénéficiaires.

I. Un système à trois niveaux : droits de douane, quotas et vérification de l’origine

Le nouveau cadre repose sur trois éléments. Un droit de douane de 50 % au-delà du quota fixe le coût du dépassement des volumes alloués. Des quotas par pays déterminent d’abord qui peut entrer sur le marché de l’UE à moindre coût. Et à partir du 1er octobre, une obligation de déclaration de l’origine par fusion et coulée ajoute une couche de vérification de l’origine au-dessus des deux.

Les quotas ont été calculés sur la base de la part réelle des importations de chaque origine sur la période 2022-2024, puis répartis entre les filières Nation la plus favorisée (NPF) et Accord de libre-échange (ALE). Cette distinction importe moins pour les taux de droits que pour la flexibilité : les origines NPF dépendent généralement uniquement de leur allocation propre, avec un recours limité une fois celle-ci épuisée. En revanche, les origines ALE conservent souvent l’accès à un pool de quotas « résiduels » partagé après épuisement de leur allocation, ce qui donne aux exportateurs une plus grande marge de manœuvre avec leurs clients et dans la planification des expéditions.

II. Bobines laminées à froid : la mainmise de la Corée du Sud, la voie plus étroite pour Taïwan chinois

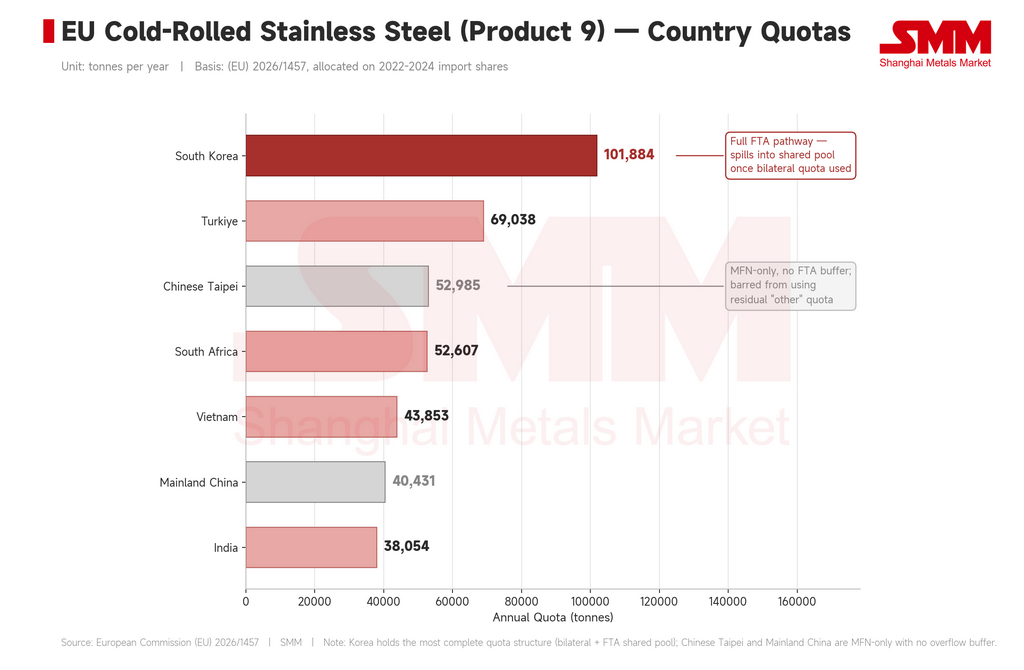

Les bobines d’acier inoxydable laminées à froid (produit 9) restent la catégorie la plus surveillée, compte tenu de leur large base d’utilisation finale dans l’électroménager, la cuisine, la construction, les composants automobiles et les équipements industriels, et de leur passé de cible fréquente des mesures de défense commerciale de l’UE.

Corée du Sud a obtenu la plus grande allocation finale avec 101 884 tonnes par an — loin devant la Turquie (69 038 t), Taïwan, Chine (52 985 t), l'Afrique du Sud (52 607 t), le Vietnam (43 853 t), la Chine continentale (40 431 t) et l'Inde (38 054 t).

En volume, la Corée du Sud est clairement gagnante. Mais son véritable avantage réside dans la structure : les exportateurs coréens disposent à la fois d'un quota spécifique par pays et d'un accès à l'ALE, ce qui signifie qu'ils peuvent puiser dans le contingent commun de l'ALE une fois leur propre allocation épuisée. Cela confère aux fournisseurs coréens une plus grande flexibilité en matière de prix et de calendrier avec les acheteurs européens.

La position de Taïwan, Chine apparaît différente. Son allocation de 52 985 tonnes est importante en valeur absolue, mais l'ensemble du quota relève du régime NPF, sans tampon ALE — et Taïwan, Chine n'est pas non plus autorisé à puiser dans le contingent résiduel « autres pays » de l'UE pour cette catégorie. Une fois le quota spécifique de Taïwan, Chine épuisé, les exportateurs sont confrontés au plein droit de douane hors quota de 50 %, avec peu de marge de manœuvre.

Le contraste est net : la Corée du Sud a le volume et la flexibilité ; Taïwan, Chine a le volume mais un canal étroit. Dans un contexte de faible demande, la différence peut ne pas apparaître immédiatement — mais si les acheteurs européens concentrent leurs commandes en début de trimestre, les exportateurs de Taïwan, Chine ressentiront la contrainte en premier. Les aciéries pourraient devoir s'orienter vers des nuances à plus forte valeur ajoutée, une certification renforcée et une documentation bas carbone plutôt que de rivaliser sur le volume pour les bobines standard en acier 304.

Vietnam et Turquie : quotas solides, mais le véritable test aura lieu en octobre

L'allocation de 69 038 tonnes de laminés à froid de la Turquie et les 43 853 tonnes du Vietnam semblent toutes deux confortables sur le papier. Aucun des deux pays n'est clairement perdant en chiffres.

Leur vulnérabilité provient plutôt de la règle de divulgation de l'origine à la coulée qui entrera en vigueur le 1er octobre. Les chaînes d'exportation de laminés à froid des deux pays ont reposé en partie sur des brames indonésiennes ou des produits semi-finis laminés à chaud transformés en aval avant d'être expédiés vers l'UE sous une origine d'un pays tiers.

En vertu des nouvelles règles, l’UE ne se contente plus de demander où l’acier a été transformé pour la dernière fois — elle veut savoir où le métal a été initialement fondu et coulé pour la première fois. C’est un défi direct pour les modèles d’exportation basés sur la transformation : les exportateurs vietnamiens et turcs utilisant de la matière première indonésienne en amont devront fournir une documentation complète sur l’origine de la coulée, acceptée par les douanes de l’UE, sous peine de litiges sur l’éligibilité au contingent et l’origine du produit. La règle n’interdit pas purement et simplement la transformation dans des pays tiers — elle rend simplement cette voie plus coûteuse, plus lente et moins certaine.

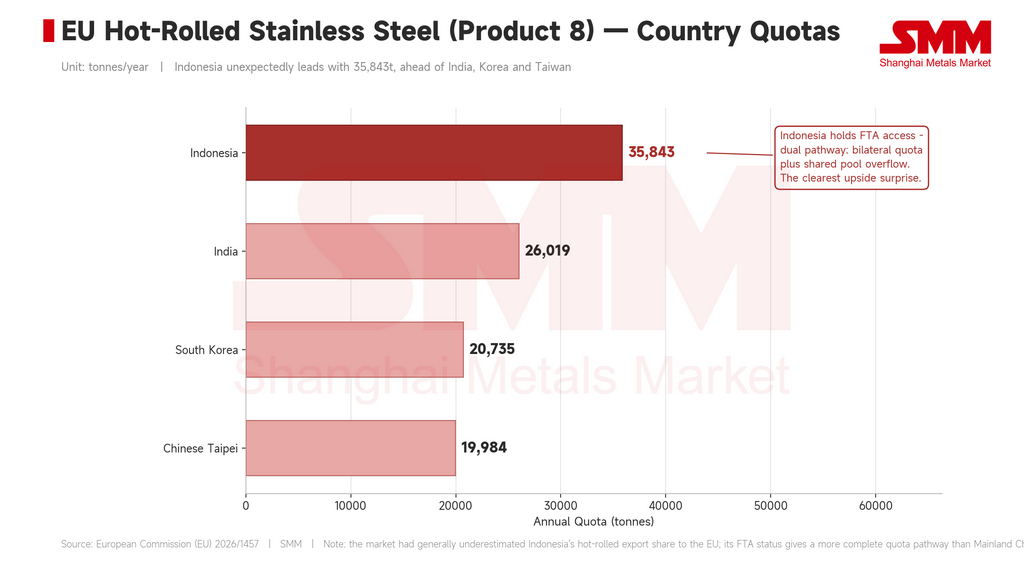

III. Bobines laminées à chaud : l’avance surprise de l’Indonésie

L’attribution du produit 8 (bobines laminées à chaud) a été la plus grande surprise de cette publication. L’Indonésie a dominé la catégorie avec 35 843 tonnes par an, devant l’Inde (26 019 t), Corée du Sud (20 735 t) et Taïwan (Chine) (19 984 t).

Cela va à l’encontre de la perception générale du marché quant au positionnement de l’Indonésie — perçue comme une source de brames et de fonte destinée aux chaînes de transformation de pays tiers, plutôt que comme un exportateur direct de produits laminés à chaud. Les chiffres des contingents montrent que la part des importations historiques de l’Indonésie sur le marché européen des produits laminés à chaud était plus importante que prévu.

L’Indonésie bénéficie également d’un avantage structurel : elle est sur la voie de l’accord de libre-échange, ce qui lui donne accès au contingent partagé une fois son allocation propre épuisée — une voie plus complète que celle dont disposent la Chine continentale ou Taïwan dans cette catégorie.

Cela crée une double dynamique. D’une part, les produits indonésiens transformés dans des pays tiers seront soumis à un contrôle plus strict de l’origine en vertu de la règle de la coulée. D’autre part, le canal direct d’exportation de produits laminés à chaud de l’Indonésie vers l’UE reste ouvert et bien approvisionné en contingents. Si la documentation de la transformation dans les pays tiers devient plus coûteuse, une partie du volume indonésien pourrait s’orienter vers l’exportation directe sous une origine indonésienne plus claire, plutôt que de continuer à transiter par le Vietnam ou la Turquie. La conversion effective de ce contingent en expéditions réelles dépendra de l’acceptation des acheteurs européens, de la capacité de déclaration au mécanisme d’ajustement carbone aux frontières (MACF) des exportateurs indonésiens, et de la fiabilité logistique.

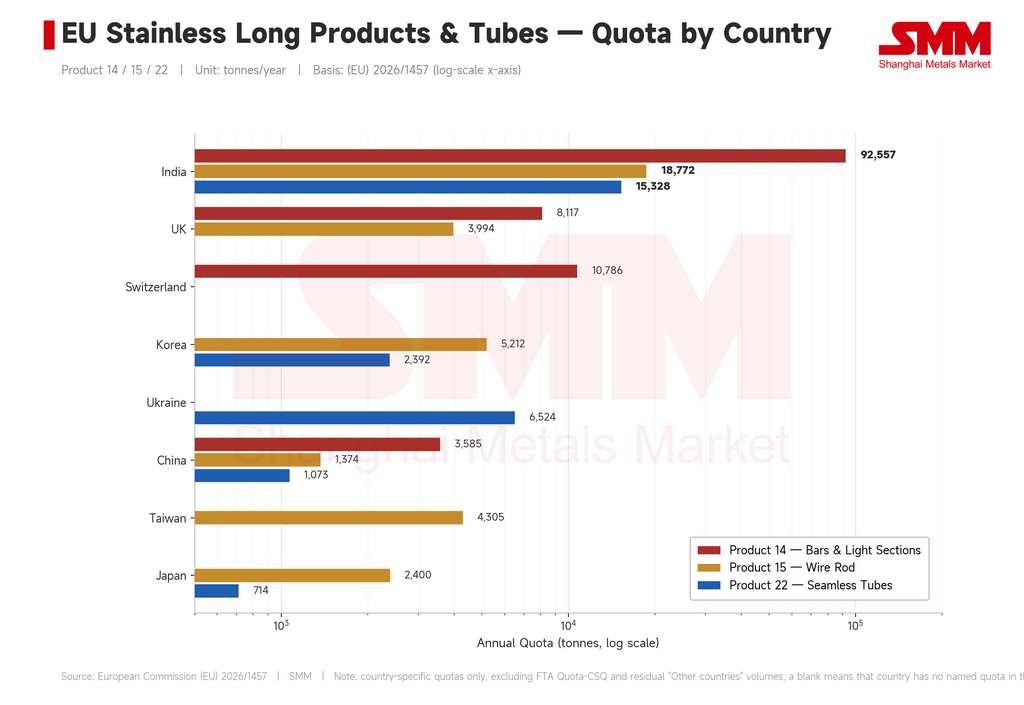

IV. Produits longs et tubes : la victoire la plus nette de l’Inde

En dehors des produits plats laminés, l’Inde est le bénéficiaire le plus constant dans les produits longs et les tubes.

-

Barres et profilés légers (Produit 14) : l’Inde a reçu 92 557 tonnes par an, loin devant la Suisse (10 786 t), le Royaume-Uni (8 117 t) et la Chine continentale (3 585 t).

-

Fils (Produit 15) : l’Inde est en tête avec 18 772 tonnes, contre Corée du Sud (5 212 t), Taïwan (Chine) (4 305 t), le Japon (2 400 t) et la Chine continentale (1 374 t).

-

Tubes sans soudure en acier inoxydable (Produit 22) : l’Inde est à nouveau en tête avec 15 329 tonnes, devant l’Ukraine (6 524 t), Corée du Sud (2 392 t) et la Chine continentale (1 073 t).

Ces catégories récompensent la profondeur de la certification, la gamme de spécifications de produits et les relations de long terme avec les utilisateurs finaux davantage que le seul prix — domaines dans lesquels les producteurs indiens ont constamment investi tout en élargissant leur base de clientèle européenne. Cela donne à l’Inde une position plus claire et plus stable que la plupart des autres exportateurs asiatiques, même si les producteurs européens de produits longs profitent d’un certain pouvoir de fixation des prix grâce à la réduction de la concurrence des importations.

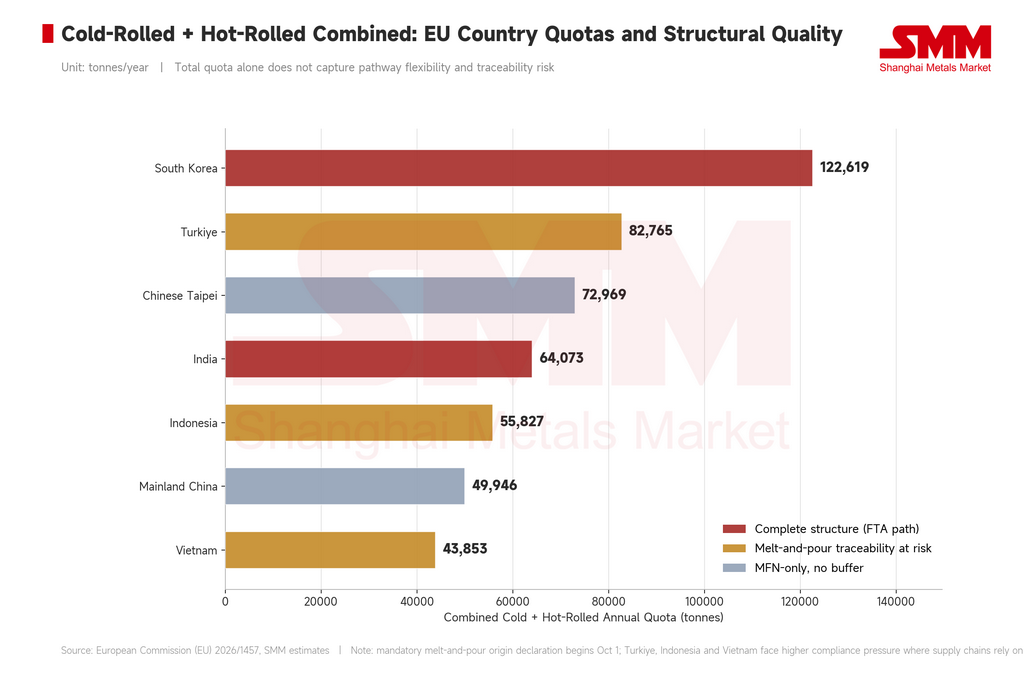

V. Classement des acteurs : le volume du contingent n’est pas tout

Pour les produits laminés à froid et à chaud combinés, Corée du Sud combine le volume le plus important (environ 122 619 t) avec la structure contingentaire la plus complète — accès à l’ALE, une clientèle européenne établie et une puissance à la fois dans le laminage à froid et à chaud.

Les 82 765 tonnes combinées de la Turquie semblent importantes sur le papier, mais son exposition dépend fortement de la part de sa chaîne d’approvisionnement qui repose sur des brames ou des bobines laminées à chaud externes ; la pression documentaire s’intensifiera fortement après octobre.

Les 72 969 tonnes combinées de Taïwan sont importantes mais structurellement exposées — les deux catégories principales sont entièrement sur la voie NPF sans filet de sécurité de contingent résiduel, de sorte qu’un contingent qui s’épuise rapidement pousse les exportateurs taïwanais vers le tarif de 50 % plus rapidement que leurs pairs.

Les 64 073 tonnes combinées de l’Inde, associées à son avance dans les produits longs, les fils et les tubes, en font l’un des exportateurs asiatiques les plus équilibrés sous le nouveau régime.

Les 55 827 tonnes combinées de l’Indonésie sont pondérées vers les produits laminés à chaud et bénéficient de l’accès à l’ALE — ce qui en fait à la fois un point focal des contrôles d’origine et un véritable bénéficiaire de la nouvelle allocation de laminés à chaud.

Le contingent de 43 853 tonnes de produits laminés à froid du Vietnam soulève la même question sous-jacente que celui de la Turquie : le chiffre n’est pas petit, mais la vérification de la coulée déterminera si ce volume est utilisable.

L’allocation combinée laminés à froid et à chaud de la Chine continentale d’environ 49 946 tonnes repose entièrement sur la voie NPF avec des restrictions de contingent résiduel dans plusieurs catégories — ce qui laisse comparativement peu de marge de manœuvre si un contingent trimestriel est épuisé tôt.

Le classement qui compte n’est pas le tonnage seul — c’est le contingent total, la voie d’accès au contingent et la certitude documentaire, le tout ensemble.

VI. La deuxième règle : l’origine au stade de la coulée

Le nouveau cadre de contingent tarifaire (CT) de l’UE s’applique depuis le 1er juillet, les importateurs étant désormais en phase de collecte de données sur l’origine au stade de la coulée. Les contingents et le tarif de 50 % au-delà du contingent influencent déjà les coûts commerciaux, mais l’application intégrale de la documentation n’a pas encore commencé.

Le 1er octobre est la prochaine date clé. À partir de là, les importateurs devront fournir aux douanes la preuve du lieu de première fusion et de première coulée de l’acier sous forme solide — généralement un certificat d’usine. Cela modifie la manière dont les acheteurs européens sélectionnent leurs fournisseurs : en plus du prix, des délais, de la qualité et de la certification, ils devront désormais peser si l’origine de fusion d’un fournisseur est traçable, si la chaîne documentaire est complète et si les aciéries en amont coopéreront.

Cela favorise les grands producteurs intégrés verticalement capables de documenter la chaîne complète, de la fusion au laminage à froid et à l’exportation. Les petits négociants, les transformateurs transfrontaliers et les entreprises qui ont recours à des voies de transbordement flexibles sont confrontés à une plus grande incertitude en matière de conformité.

Pour l’instant, la règle est avant tout une exigence documentaire. Mais l’UE a signalé que d’ici le 1er octobre 2027, la Commission européenne évaluera si l’origine au stade de la coulée devrait devenir une base formelle pour l’attribution des contingents par pays — un changement qui redéfinirait fondamentalement le fonctionnement des chaînes de transformation dans les pays tiers et des réexportations vers l’Europe.

VII. Sept indicateurs à suivre au troisième trimestre

Plutôt que de suivre le sentiment autour du « protectionnisme de l’UE », le marché devrait observer des signaux concrets :

-

La vitesse d’épuisement des contingents au T3 (1er juillet — 30 septembre) — la première fenêtre d’observation complète dans le nouveau système. Un épuisement rapide des contingents coréens pour les laminés à froid, indonésiens pour les laminés à chaud ou taïwanais pour les laminés à froid pourrait inciter les acheteurs à un stockage précoce et soutenir à la fois les primes à l’importation et les prix locaux.

-

La rigueur avec laquelle les douanes de l’UE appliquent la documentation sur l’origine de coulée à partir du 1er octobre — y compris la manière dont les déclarations incomplètes sont traitées.

-

L’utilisation réelle du contingent de produits laminés à chaud de l’Indonésie — une allocation de 35 843 tonnes n’a d’importance que si les exportateurs indonésiens parviennent à la convertir en expéditions, ce qui dépend de la logistique, de la capacité de déclaration MACF et de la compétitivité-prix.

-

L’ajustement de la gamme d’exportation de Taïwan — probablement un déplacement des nuances standard vers le 316L et d’autres produits à plus haute valeur ajoutée, étayé par une certification renforcée et une documentation bas-carbone, à mesure que la marge de manœuvre se réduit.

-

Les ajustements de l’approvisionnement en matières premières du Vietnam et de la Turquie — la capacité des exportateurs à se détourner des brames d’origine indonésienne si le risque de conformité augmente, un processus qui ne se fera pas rapidement.

-

L’écart entre les prix européens des produits laminés à froid sur le marché intérieur et le coût effectif à l’arrivée des produits asiatiques — désormais gonflé par la déclaration MACF, la mise en conformité documentaire et le risque contingentaire, en plus du FAB et du fret.

-

L’extension éventuelle de la couverture des produits par l’UE, en particulier aux tubes soudés et aux produits en aval à plus forte teneur en acier.

Perspectives

La publication des contingents confirme ce que les annonces tarifaires précédentes suggéraient : le droit de 50 % est le seuil d’entrée, les contingents par pays sont le canal et l’origine au stade de la coulée est le contrôle d’identité. Ensemble, ces trois éléments forment la nouvelle architecture des importations européennes d’acier inoxydable.

L’avantage de la Corée du Sud — contingent le plus élevé, flexibilité totale des voies d’accès, clientèle établie — semble durable. Taïwan a un volume sans marge de sécurité, ce qui signifie que chaque tonne exportée nécessitera une discipline plus stricte en matière de marge et de calendrier. L’Indonésie présente le cas le plus nuancé : elle est une cible principale du traçage de l’origine, mais elle détient également le plus grand contingent direct de produits laminés à chaud, de sorte que son canal direct vers l’Europe reste ouvert. L’Inde affiche l’avantage structurel le plus net dans les produits longs et les tubes. Le Vietnam et la Turquie conservent des contingents significatifs, mais après octobre, le facteur déterminant ne sera pas les carnets de commandes — ce sera la capacité à prouver d’où vient réellement l’acier. La marge de manœuvre de la Chine continentale reste relativement limitée, sans filet de sécurité de contingent résiduel dans ses principales catégories de produits plats.

La concurrence entre les exportateurs asiatiques vers l’Europe passe d’une compétition sur le prix, les délais et les relations clients à une compétition sur la gestion des contingents, la vérification de l’origine et la capacité documentaire. Les coûts engendrés par ce système plus complexe ne disparaîtront pas simplement — ils seront absorbés quelque part entre les importateurs européens, les fabricants en aval et les marchés alternatifs vers lesquels les volumes asiatiques se déplaceront en définitive.

Cette redistribution des coûts est le véritable résultat qui se cache derrière les chiffres des contingents.