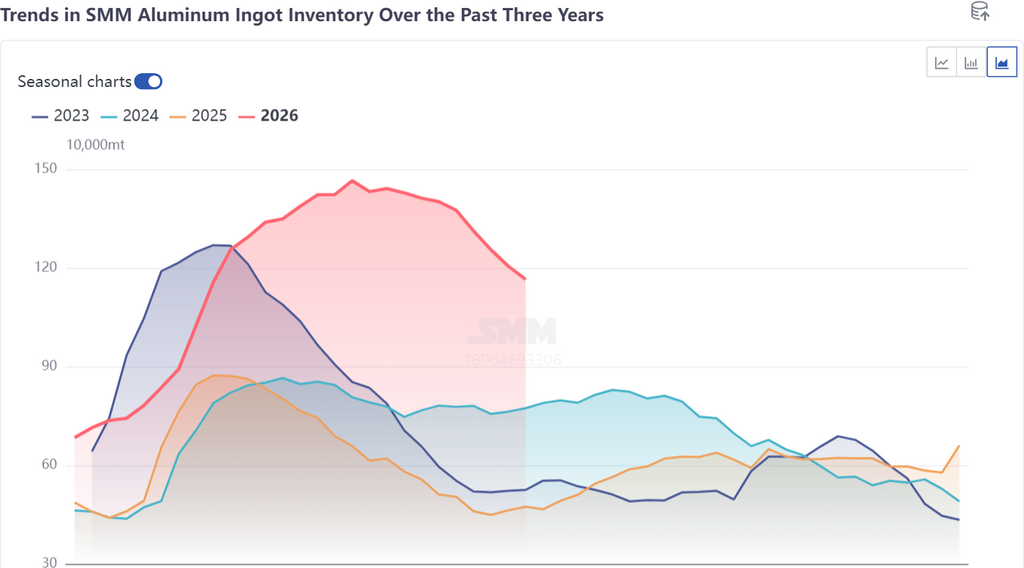

1. Stock de lingots d'aluminium : recul de 300 000 tonnes par rapport au pic, accélération du déstockage

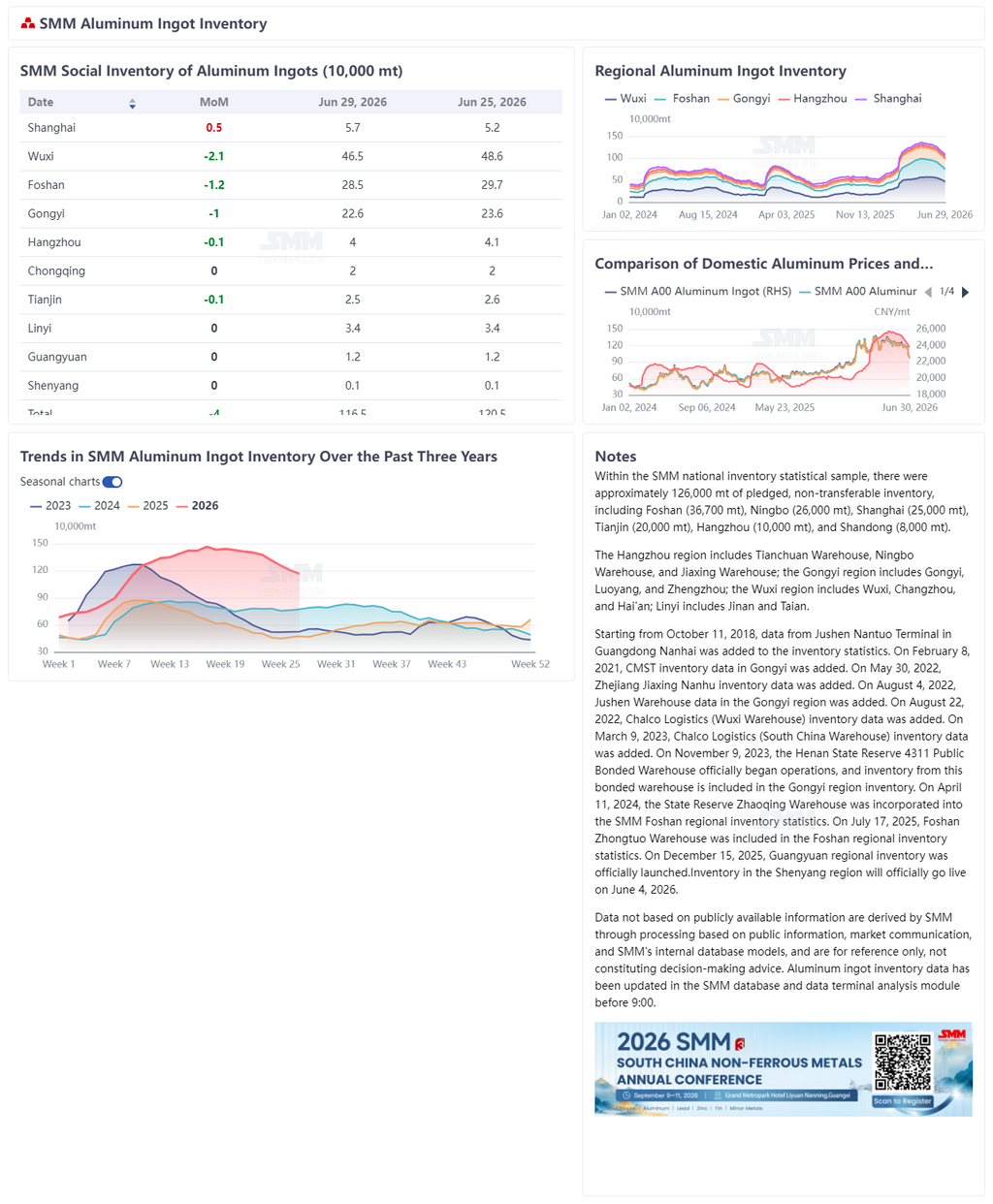

Selon SMM, au 30 juin, le stock de lingots d'aluminium des principales zones de consommation en Chine s'élevait à 1,165 million de tonnes, avec un déstockage en une seule semaine atteignant 77 000 tonnes. Le déstockage cumulé depuis le pic annuel de 1,465 million de tonnes début mai a atteint 300 000 tonnes. Le déstockage est resté soutenu cette semaine : à l'exception de Shanghai, perturbée par l'arrivée de volumes importés, toutes les autres régions ont connu un déstockage généralisé. Les trois principaux pôles de consommation — Wuxi, Foshan et Gongyi — ont chacun enregistré un déstockage hebdomadaire supérieur à 10 000 tonnes.

Du point de vue saisonnier, ces trois dernières années, le stock de lingots d'aluminium a systématiquement montré une caractéristique cyclique : reconstitution durant le Nouvel An chinois, pic vers avril-mai, puis déstockage progressif au deuxième trimestre. Le pic de 2024 était d'environ 880 000 tonnes, celui de 2025 était similaire, autour de 880 000 tonnes, tandis qu'en 2026, il a atteint environ 1,48 million de tonnes, soit près de 600 000 tonnes de plus que les deux années précédentes. Il s'agit d'un niveau historiquement élevé en glissement annuel, témoignant d'une amplification marquée des pressions d'accumulation depuis le début de l'année. Cependant, la trajectoire des stocks en 2026 s'est nettement distinguée des deux années précédentes : bien que le niveau absolu soit resté bien supérieur à celui de la même période (environ 400 000 à 450 000 tonnes de plus), le volume absolu de déstockage (300 000 tonnes) a déjà largement dépassé le déstockage total annuel de 2024 et 2025. La pente de déstockage est la plus forte des trois dernières années.

En examinant ce cycle de déstockage, le rythme est passé de progressif à accéléré : après le pic de 1,465 million de tonnes début mai, la cadence initiale était modérée ; à partir de la mi-juin, le déstockage s'est nettement accéléré. En moins de trois semaines, du 11 au 30 juin, le stock a encore diminué, passant de 1,312 million à 1,165 million de tonnes, soit un déstockage de près de 150 000 tonnes (environ 7 500 tonnes par jour en moyenne), ce qui représente plus du double de la moyenne quotidienne d'environ 3 000 tonnes enregistrée en mai.

II. Facteurs déclencheurs : trois forces en résonance, sorties d'entrepôt à leur plus haut niveau en quatre ans

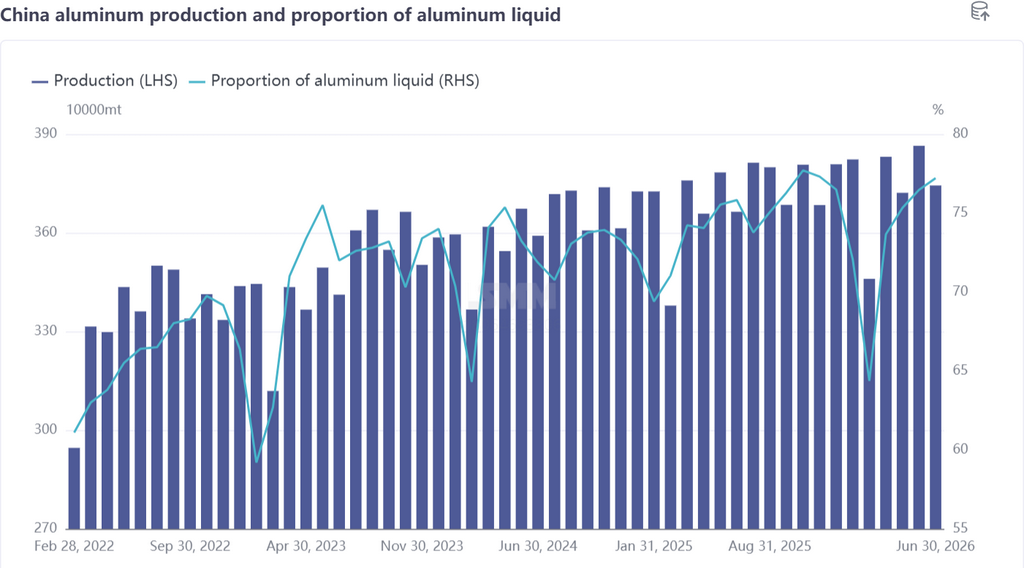

1. Côté offre : progression de la part d'aluminium liquide, compression continue des volumes de coulée de lingots

Selon les statistiques de SMM, la production chinoise d'aluminium en juin 2026 (30 jours) a augmenté de 2,2 % en glissement annuel et reculé de 3,1 % par rapport au mois précédent. Bien que la demande domestique atone ait pesé sur divers secteurs en amont, laissant une pression généralisée, la demande à l'exportation de produits semi-finis en aluminium a efficacement soutenu la consommation intérieure d'aluminium liquide. La part relative de l'aluminium liquide a légèrement progressé, son ratio mensuel gagnant 0,7 point de pourcentage pour atteindre 77,2 %. Le principal moteur est l'amélioration de la rentabilité de certains produits transformés, notamment les frais de façonnage élevés des billettes d'aluminium, ce qui a légèrement accru la demande d'approvisionnement en métal liquide au détriment du volume de lingots coulés. Parallèlement, la normalisation des capacités chinoises de production d'aluminium a continué de limiter la croissance réelle de l'offre de lingots.

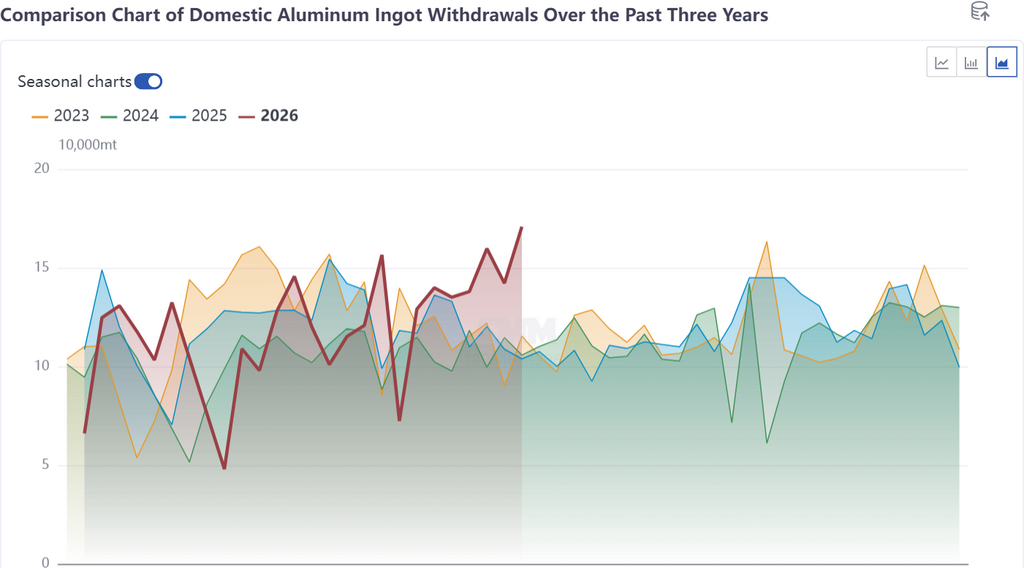

2. Côté demande : sorties d'entrepôt en forte hausse, atteignant un pic en près de quatre ans

Cette semaine, les sorties d'entrepôt de lingots d'aluminium en Chine ont grimpé à 170 000 tonnes (+28 700 tonnes en hebdomadaire), atteignant un sommet hebdomadaire inégalé en près de quatre ans. Si l'on observe la courbe des sorties au cours des trois dernières années, 2026 n'affichait pas auparavant d'avantage net en glissement annuel, mais les données récentes marquent une rupture qualitative.

Détail régional de cette poussée :

Wuxi : A enregistré la plus forte hausse des retraits, contribuant à l'essentiel de l'augmentation ;

Foshan : Les retraits ont augmenté de concert, reflétant une forte élasticité de la demande en Chine du Sud ;

Gongyi : Les retraits sont restés stables, avec un rythme de déstockage relativement modéré.

Cependant, la forte hausse des retraits ne reflète pas une reprise généralisée de la demande intérieure, mais plutôt un phénomène structurel induit par un « effet de substitution ». Après le repli des prix de l'aluminium, l'avantage de coût du lingot par rapport à la billette est devenu évident, incitant les acheteurs en aval à se détourner de la billette vers le lingot. Parallèlement, une substitution entre l'aluminium primaire et les déchets d'aluminium est également à l'œuvre : l'offre de déchets étant tendue et les prix élevés, certaines entreprises d'aluminium secondaire ont augmenté leurs achats d'aluminium primaire, stimulant davantage les retraits de lingots.

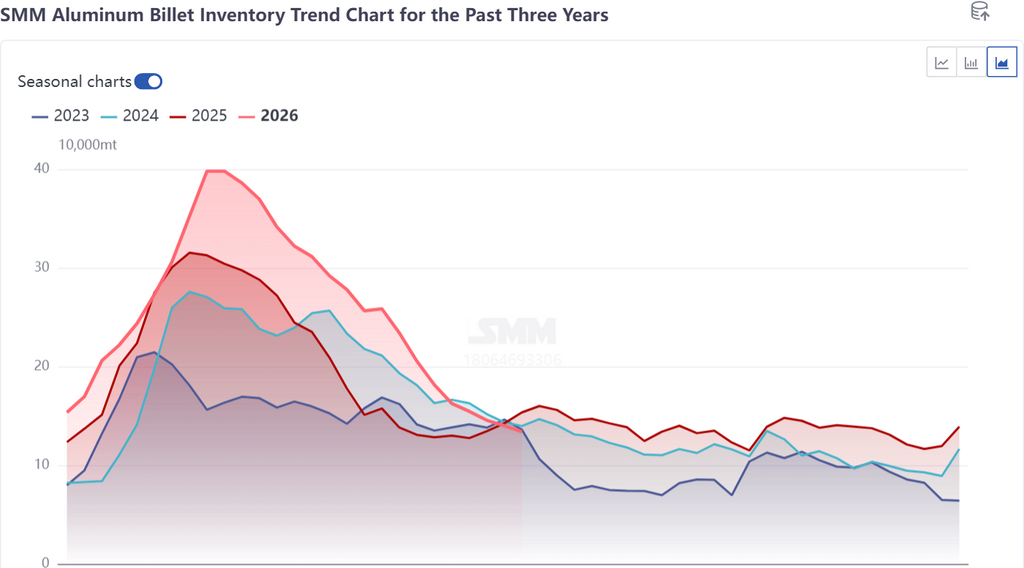

3. Effet de substitution : le lien triangulaire entre lingot, billette et déchets d'aluminium

L'un des principaux moteurs du marché actuel reste la substitution de la demande entre le lingot et la billette d'aluminium :

Les frais de transformation de la billette sont élevés, et les entreprises de profilés en aval, sous pression des coûts, ont tendance à acheter directement des lingots pour refonte et transformation ;

Le niveau absolu des prix de l'aluminium se replie, l'écart entre les prix au comptant et à terme devrait se renforcer, et la compétitivité-coût de l'aluminium au comptant s'améliore ;

L'offre de déchets d'aluminium est tendue, l'écart de prix entre le métal primaire et les déchets se réduit, et certaines entreprises d'aluminium secondaire augmentent leur proportion d'achat d'aluminium primaire (lingots).

Cette logique de substitution se reflète déjà clairement dans les données de stocks : alors que le déstockage des lingots d'aluminium s'accélère, le rythme de déstockage des billettes ralentit sensiblement. La divergence entre les deux courbes de stocks est précisément une preuve indirecte de l'effet de substitution à l'œuvre.

III. Perspectives pour juillet : la logique de déstockage inchangée, le seuil du million de tonnes en vue

SMM estime que la tendance au déstockage des stocks de lingots d'aluminium en Chine est désormais bien établie, et que la direction reste inchangée. Les facteurs fondamentaux suivants contribueront ensemble à la poursuite du déstockage :

Proportion d'aluminium liquide restant élevée : la proportion d'aluminium liquide a atteint 77,2 % en juin et devrait légèrement augmenter en juillet, maintenant la production de lingots de fonderie sous compression continue ;

Soutien de la demande à l’exportation (spécifique à la phase de juin) : Les pénuries d’aluminium à l’étranger en juin ont entraîné une forte hausse des commandes à l’exportation de produits semi-finis en aluminium, absorbant efficacement la capacité d’aluminium liquide ; toutefois, en juillet, avec le rétrécissement de l’écart de prix entre les marchés chinois et étrangers, la dynamique des exportations pourrait s’affaiblir marginalement ;

Normalisation de l’offre : Les progrès dans la normalisation de la capacité chinoise de production d’aluminium limitent les perspectives de croissance, avec une pression relativement faible du côté de l’offre de lingots d’aluminium ;

Effet de substitution persistant : Les frais de transformation élevés des billettes d’aluminium et une offre restreinte de ferraille d’aluminium ne devraient pas s’atténuer à court terme, laissant place à une demande de substitution supplémentaire pour les lingots d’aluminium.

Si le rythme de déstockage en juillet maintient sa trajectoire actuelle, les stocks devraient repasser sous la barre des 1,1 million de tonnes d’ici la mi-juillet, et pourraient atteindre et descendre sous le seuil d’un million de tonnes d’ici la fin du mois. À ce moment-là, le niveau absolu des stocks passera de « le plus élevé des trois dernières années » à un état où l’écart avec la même période en 2024-2025 se réduira considérablement. Cependant, il convient de noter que juillet est la période creuse traditionnelle de la consommation, et il n’est pas certain que le rythme de déstockage puisse continuer à s’accélérer. Le point clé de vérification est de savoir si les sorties d’entrepôt peuvent se maintenir au-dessus de 130 000 tonnes.

Indicateurs clés de suivi : ① Si le taux d’exploitation hebdomadaire de l’extrusion d’aluminium et d’autres secteurs en aval cesse de baisser ; ② Si les sorties d’entrepôt absolues en Chine, en particulier dans l’est et le sud de la Chine, peuvent rester élevées ; ③ L’évolution du prix de l’aluminium, les variations de l’écart de prix entre les marchés chinois et étrangers, et la durabilité de la vigueur des commandes à l’exportation ; ④ La marge de progression supplémentaire de la proportion d’aluminium liquide.

![Les prix du fluorure d'aluminium se consolident dans un contexte de coûts élevés des matières premières et de faible demande en aval [Analyse SMM]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)