Données essentielles :

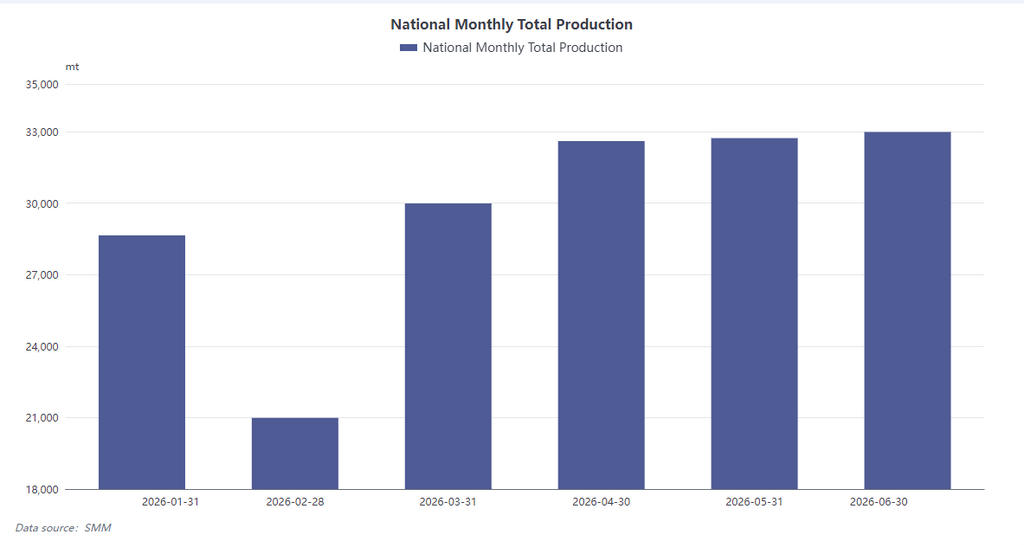

Selon les recherches de SMM, la production chinoise totale d’ébauches frittées en NdFeB a atteint 32 985 tonnes métriques en juin 2026, en hausse de 11,2 % sur un an et de 1,7 % par rapport au mois précédent. Le taux d’utilisation des capacités de l’ensemble du secteur s’est établi en moyenne à 74,23 %. Toutefois, cette augmentation n’est pas due à une reprise de la demande fondamentale, mais plutôt à une hausse des commandes de précaution déclenchée par la volatilité des prix des matières premières. SMM estime que la production de juillet retombera à environ 31 731 tonnes métriques.

Bilan de juin : la volatilité des prix stimule des commandes ponctuelles

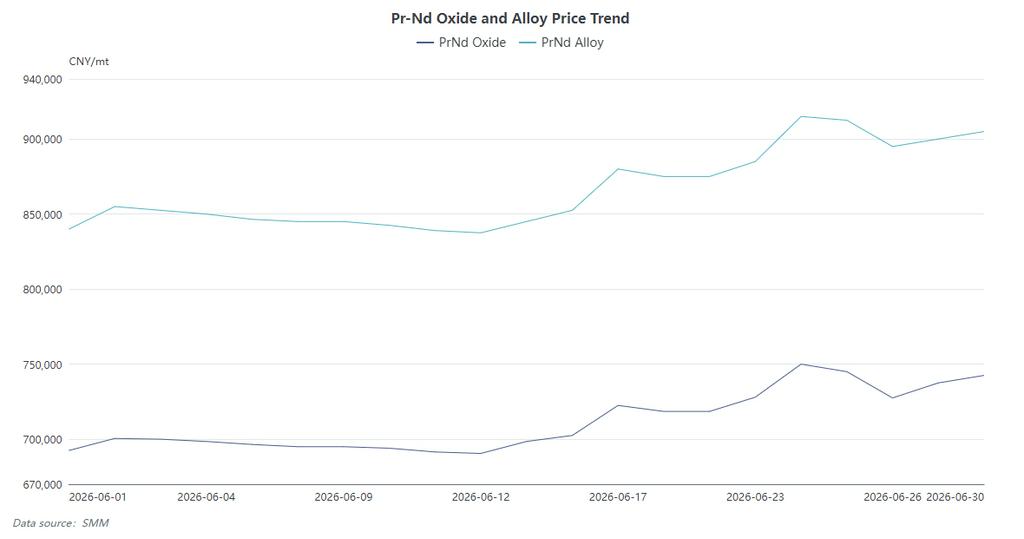

Le marché a reflété le net rebond en V des prix du métal Pr-Nd. La baisse des prix en début de mois a incité les acheteurs à rester en retrait. La tendance s’est brusquement inversée mi-juin, culminant avec un bond de 27 500 RMB/tonne en une seule journée le 17. Dans un modèle de tarification au coût majoré, cette flambée a poussé les clients en aval à acheter d’urgence sur la base d’une « tarification au cas par cas » pour se prémunir contre de nouvelles hausses de coûts. Cela a entraîné un afflux significatif de commandes à court terme, en particulier pour les producteurs de taille moyenne. Cependant, lorsque les prix ont atteint leur pic le 24 juin, un « choc tarifaire » s’est installé, amenant les utilisateurs finaux à ralentir leurs achats. Par conséquent, la croissance de la production de juin représente un déplacement des stocks dans la chaîne d’approvisionnement plutôt qu’une progression réelle de la consommation.

Perspectives de juillet : déstockage et double vent contraire

Les facteurs de soutien de juin s’estompent, laissant présager un retour aux fondamentaux.

-

Demande intérieure : Tandis que les commandes de moteurs de traction pour véhicules électriques restent stables (ce qui ancre les grands fabricants), la demande de servomoteurs industriels est confrontée à des incertitudes dans un contexte de reprise macroéconomique timide. En outre, la haute saison estivale s’accompagne habituellement d’un ralentissement des installations éoliennes et de maintenances programmées dans les secteurs industriels, ce qui limite la demande.

-

Risques à l’exportation : La demande extérieure est confrontée à des incertitudes politiques. Anticipant d’éventuelles extensions des contrôles chinois sur les licences d’exportation, certains clients européens et américains ont accéléré leurs achats fin juin, anticipant ainsi la demande du troisième trimestre. Les complexités persistantes des relations commerciales internationales ajoutent encore plus d’incertitude quant à l’approbation des licences, ce qui pourrait affecter les producteurs tournés vers l’exportation.

Prévisions pour le second semestre : stabilité modérée et risques liés aux stocks

L’analyse de SMM indique que le stockage de juin a essentiellement « anticipé » la demande future. Dans un environnement manufacturier mondial dépourvu de catalyseurs forts, les commandes spéculatives ne sont pas viables. Le second semestre verra probablement des pressions d’ajustement. Les secteurs traditionnels comme l’électronique grand public et le chauffage, ventilation et climatisation ne montrant que de modestes signes de reprise, la consommation apparente globale devrait rester modérée mais stable. La concurrence passera de l’expansion des capacités à la maîtrise des coûts et à la diversification de la clientèle. Il est conseillé aux producteurs de suivre de près les politiques en amont sur les terres rares et les niveaux de stocks en aval afin d’atténuer le risque de surstockage.

![L'oxyde de Pr-Nd au comptant enregistre deux hausses consécutives ; le concept d'aimant permanent aux terres rares se renforce ; les actions de Zhong Ke San Huan, Dongfang Zirconium et autres atteignent la limite supérieure quotidienne [SMM Flash]](https://imgqn.smm.cn/usercenter/vpWKL20251217171743.jpeg)