Résumé (Conclusion en premier)

Sur la base des données annuelles complètes de 2022 à 2025 et des derniers détails d’exportation de janvier à avril 2026 (couvrant des données multidimensionnelles telles que la valeur d’exportation, le tonnage, le prix unitaire moyen, les provinces exportatrices et les marchés de destination), l’industrie canadienne d’exportation de soufre présente cinq caractéristiques fondamentales : reprise cyclique et dynamique haussière, progression simultanée des volumes et des prix, forte concentration des lieux de production, stratification extrême des marchés et écarts de prix marqués selon les régions. Toutes les conclusions s’appuient sur des statistiques officielles faisant autorité.

1. Cycle sectoriel : inversion de tendance à partir du point bas et croissance continue, un nouveau record historique attendu en 2026. Le secteur a connu une baisse soutenue de 2022 à 2024, avec une valeur des exportations, un tonnage et un prix unitaire en repli d’une année sur l’autre, et a atteint son point bas en 2024. Un fort retournement du secteur s’est produit en 2025, avec un bond des volumes et des prix à l’exportation jusqu’à un pic pluriannuel. La croissance explosive s’est poursuivie en 2026 : la valeur des exportations et le prix unitaire moyen ont fortement augmenté au cours des quatre premiers mois. Le tonnage annualisé des exportations est estimé à 5,22 millions de tonnes, ce qui indique un nouveau record d’exportation sur l’ensemble de l’année.

2. Structure de production : monopole absolu de deux provinces avec une forte concentration des ressources industrielles. Plus de 95 % des exportations totales de soufre du Canada proviennent de l’Alberta et de la Colombie-Britannique. L’Alberta constitue la région de production absolument centrale, représentant plus de 70 % des exportations pour les deux principaux produits soufrés. La Colombie-Britannique est la deuxième région clé, avec une part stable des exportations de 23 %–25 %. Toutes les autres provinces détiennent des parts d’exportation négligeables et n’ont aucune influence substantielle sur le marché.

3. Structure du marché : dominée par les quatre premières destinations avec une différenciation régionale extrême. Les États-Unis, l’Indonésie, la Chine et l’Australie sont les quatre principales destinations d’exportation, totalisant 73,6 % du tonnage total des exportations et formant une structure de marché très concentrée. Les États-Unis sont le plus grand marché à demande rigide ; l’Indonésie représente un marché de volume à bas prix ; la Chine et l’Australie sont des marchés stables de moyenne à haute valeur ; et l’Afrique constitue un marché de niche haut de gamme à forte prime.

4. Tendance des prix : prix unitaire quasiment multiplié par deux, avec d’importants écarts régionaux et selon les produits. Depuis son point bas en 2024, le prix unitaire moyen du secteur a fortement grimpé, le prix moyen des principaux produits soufrés sur les quatre premiers mois de 2026 atteignant près du double du niveau de 2022. La stratification du marché est nette : l’Afrique enregistre le prix unitaire moyen le plus élevé, tandis que l’Indonésie affiche le plus bas parmi les grands marchés. Aux États-Unis, les écarts de prix peuvent atteindre plusieurs fois selon les spécifications des produits. Le segment traditionnel à forte valeur ajoutée, soufre sublimé/colloïdal, a pratiquement disparu du marché mondial.

5. Évolution des produits : contraction des produits de niche haut de gamme, domination des produits de masse dans la croissance industrielle. Le soufre sublimé/colloïdal, autrefois produit à forte valeur unitaire dépassant 5 000 USD la tonne, subit une contraction continue de sa production. En janvier-avril 2026, le volume exporté est quasi nul, rendant sa contribution au segment haut de gamme inexistante. La croissance du secteur repose désormais entièrement sur deux produits de masse : le soufre brut et le soufre autre.

I. Rétrospective des volumes et valeurs d’exportation : un cycle de quatre ans et un super boom en 2025-2026

Cette analyse statistique couvre trois codes SH du soufre canadien : SH 2503.00.10 (soufre brut), SH 2503.00.90 (autre soufre) et SH 2802.00.00 (soufre sublimé/colloïdal). En combinant les données annuelles de 2022 à 2025 et les données partielles de janvier-avril 2026 sur trois dimensions clés – valeur d’exportation, tonnage et prix unitaire moyen pondéré –, la tendance cyclique complète du secteur est pleinement reconstituée.

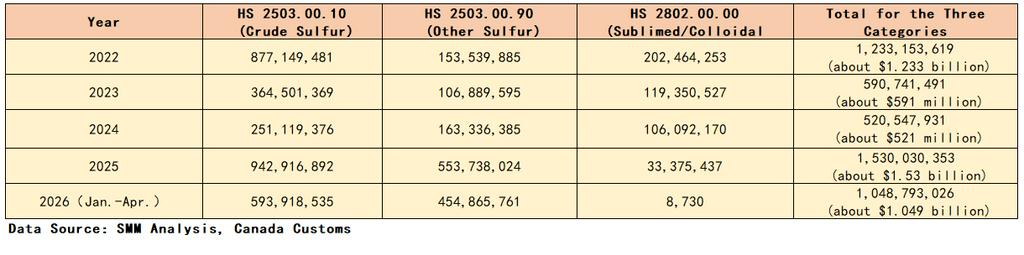

1.1 Évolution annuelle de la valeur d’exportation (en USD)

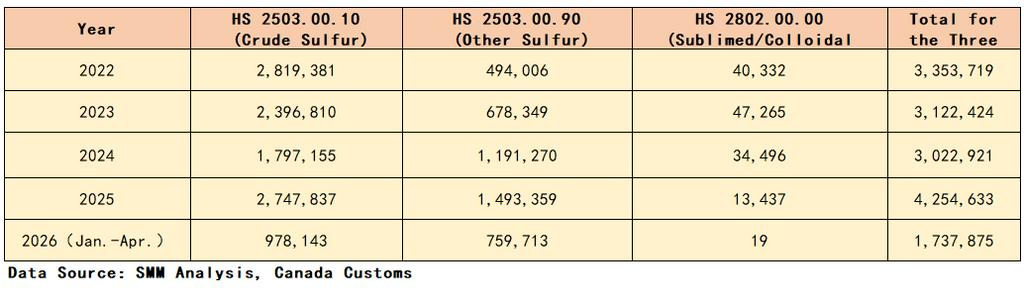

1.2 Évolution annuelle du tonnage exporté (en tonnes)

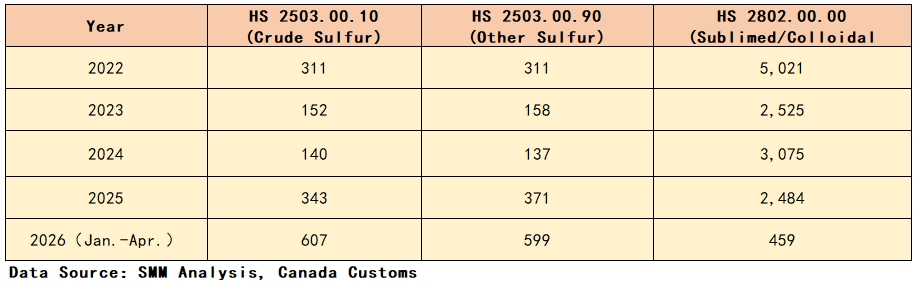

1.3 Prix unitaire moyen pondéré annuel par produit (en USD/tonne)

1.4 Synthèse de l’évolution globale des volumes et des valeurs

Le secteur se trouvait sur un haut de cycle en 2022, avec des exportations annuelles de 1,233 milliard de dollars et 3,35 millions de tonnes, pour un prix moyen des produits de masse de 311 USD/tonne. Le secteur s’est nettement refroidi en 2023, la valeur des exportations ayant quasiment diminué de moitié, accompagnée d’une baisse synchronisée du tonnage et du prix unitaire. La tendance baissière s’est poursuivie en 2024, touchant un plus bas sur cinq ans en valeur et en prix unitaire, et exerçant une forte pression sur les marges de l’ensemble du secteur.

Un puissant retournement de marché s’est produit en 2025 avec une hausse simultanée des volumes et des prix. Les exportations annuelles ont atteint 1,53 milliard de dollars et 4,25 millions de tonnes, représentant une progression du tonnage de 40,7 % en glissement annuel et un vif rebond des prix unitaires des produits de masse. La prospérité du secteur a continué de croître en 2026 : les exportations ont atteint 1,049 milliard de dollars et 1,74 million de tonnes au cours des quatre premiers mois, le prix unitaire moyen du soufre brut grimpant à 607 USD/tonne, soit près du double du niveau de 2022. Le tonnage annualisé est estimé à 5,22 millions de tonnes, établissant un nouveau record historique pour l’échelle annuelle des exportations.

Parallèlement, une transformation structurelle fondamentale est intervenue dans la gamme de produits. Le soufre sublimé/colloïdal, qui bénéficiait d’une prime très élevée avec un prix moyen supérieur à 5 000 USD/tonne en 2022, a constamment vu ses tonnages exportés et son prix unitaire se contracter. Il n’a enregistré que 19 tonnes exportées à un prix moyen de 459 USD/tonne en janvier-avril 2026, se retirant pratiquement du marché mondial haut de gamme. La croissance industrielle actuelle est entièrement portée par le soufre brut et le soufre autre.

II. Répartition provinciale des exportations : oligopole biprovincial et capacité de production fortement concentrée géographiquement

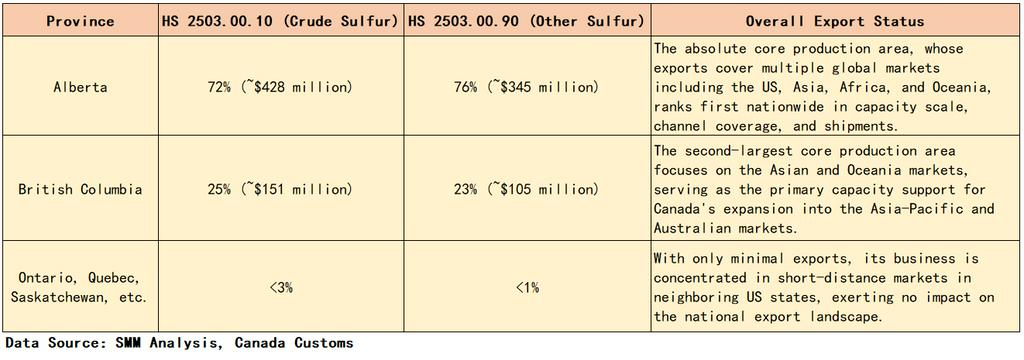

Sur la base des données d’exportation agrégées des deux principaux produits soufrés de masse pour janvier-avril 2026, les exportations canadiennes de soufre présentent une concentration géographique extrême. La capacité de production nationale et les canaux de vente à l’étranger sont fortement concentrés dans deux provinces clés, tandis que toutes les autres provinces ne réalisent que des exportations d’appoint négligeables, sans influence sur le secteur.

Conclusion centrale : l’Alberta et la Colombie-Britannique représentent conjointement plus de 95 % des exportations totales de soufre du Canada, formant un oligopole biprovincial stable. La capacité de production industrielle, les ressources et les canaux à l’international sont ainsi fortement concentrés, garantissant la stabilité à long terme du paysage de marché.

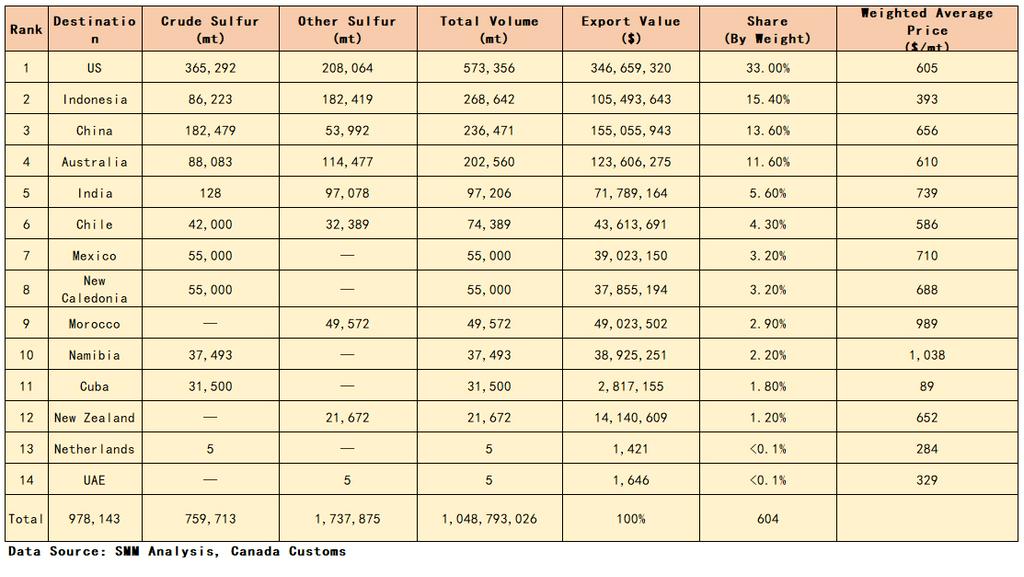

III. Répartition par destination : quatre marchés majeurs dominent le commerce mondial avec des écarts de prix régionaux marqués

À partir des données détaillées d’exportation de janvier-avril 2026 (hors le volume négligeable de soufre sublimé/colloïdal), cette section classe les exportations en tonnage pour le soufre brut et le soufre autre, illustrant pleinement la distribution mondiale, l’échelle et les caractéristiques de prix des exportations canadiennes de soufre, marquées par une forte concentration de marché et une différenciation régionale prononcée.

Caractéristiques fondamentales des marchés : Premièrement, le marché est très concentré, les quatre premières destinations (États-Unis, Indonésie, Chine et Australie) représentant 73,6 % du tonnage total exporté et dictant les tendances d’exportation du secteur. Deuxièmement, l’échelle et le prix sont découplés : les États-Unis sont le premier marché en volume, tandis que l’Indonésie, deuxième en tonnage, affiche le prix le plus bas. Troisièmement, les marchés de niche haut de gamme se distinguent : les marchés africains (Maroc et Namibie) ne pèsent que 5,1 % du tonnage total mais conservent les prix unitaires les plus élevés au monde avec une prime significative. Quatrièmement, les marchés à demande rigide dégagent une croissance de valeur régulière : les prix moyens des marchés Asie-Pacifique incluant la Chine, l’Australie et l’Inde continuent d’augmenter, avec une rentabilité stable.

IV. Analyse approfondie du prix unitaire : retournement cyclique et croissance à deux chiffres avec une stratification nette des prix mondiaux

4.1 Tendance cyclique annuelle du prix unitaire

Le prix unitaire moyen des principaux produits soufrés canadiens a accompli un cycle complet de pic, plongeon, point bas, rebond, double poussée. Le secteur a maintenu un prix unitaire élevé de 311 USD/tonne en 2022. Une forte baisse des prix est intervenue en 2023-2024, touchant un plancher de 137-158 USD/tonne et comprimant les marges de l’ensemble du secteur. Le marché a fortement rebondi en 2025, les prix moyens des deux produits de masse doublant pour atteindre 343-371 USD/tonne. La prospérité du secteur a continué de progresser en 2026, le soufre brut à 607 USD/tonne et le soufre autre à 599 USD/tonne sur les quatre premiers mois, soit près du double du niveau de 2022 et atteignant un plus haut sur cinq ans pour la rentabilité globale.

Les catégories de produits haut de gamme restent marginalisées. Le soufre sublimé/colloïdal est passé d’une prime très élevée de 5 021 USD/tonne en 2022 à 459 USD/tonne en 2026. Avec un tonnage exporté quasi nul, il a complètement disparu du segment de marché haut de gamme.

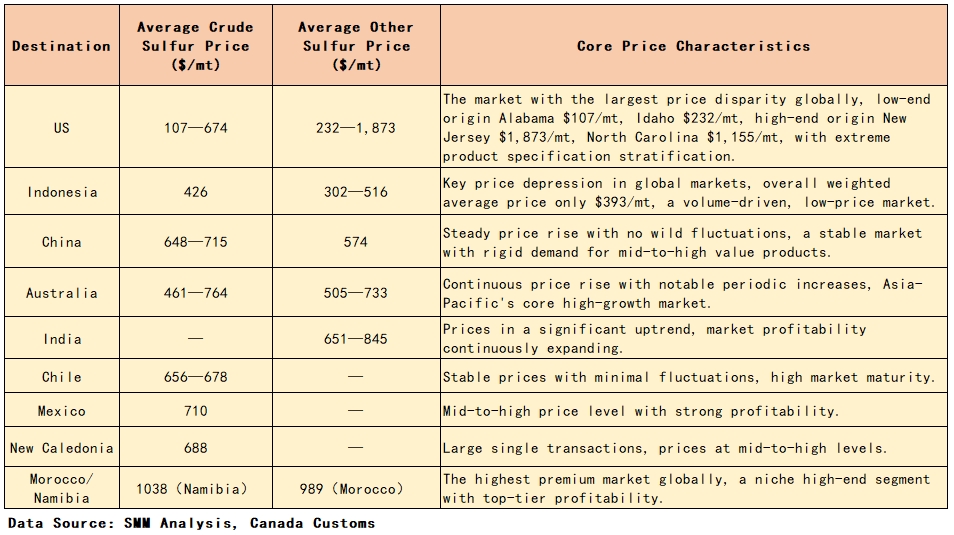

4.2 Stratification des prix par grandes destinations (janvier-avril 2026)

V. Réponses aux questions clés du secteur

1. Quelle est la capacité annuelle d’exportation de soufre du Canada ? La valeur des exportations canadiennes de soufre suit une tendance « baisse, point bas, explosion » : 1,233 milliard USD (2022), 591 millions USD (2023), 521 millions USD (2024, point bas cyclique) et 1,53 milliard USD (2025, pic historique). Le tonnage exporté a fluctué en conséquence : 3,35 millions de tonnes (2022), 3,12 millions de tonnes (2023), 3,02 millions de tonnes (2024) et 4,25 millions de tonnes (2025, +40,7 % en glissement annuel, pic historique). En janvier-avril 2026, les exportations ont atteint 1,74 million de tonnes pour une valeur de 1,049 milliard USD, avec un tonnage annualisé de 5,22 millions de tonnes, qui devrait établir un nouveau record annuel.

2. Quelles sont les principales provinces exportatrices de soufre du Canada ? Le secteur présente un strict monopole biprovincial. L’Alberta est la région exportatrice clé, représentant 72 % des exportations de soufre brut et 76 % des exportations de soufre autre. La Colombie-Britannique est la deuxième région productrice, avec 25 % du soufre brut et 23 % du soufre autre. Ces deux provinces concentrent conjointement plus de 95 % de la part d’exportation nationale, toutes les autres provinces ayant une influence négligeable sur la configuration globale du secteur.

3. Comment le prix unitaire a-t-il évolué et quel est le schéma mondial des écarts de prix ? Le cycle du prix unitaire est net : le soufre brut est tombé de 311 USD/tonne en 2022 à un plancher de 140 USD/tonne en 2024, a rebondi à 343 USD/tonne en 2025, puis a grimpé à 607 USD/tonne en janvier-avril 2026, doublant quasiment le niveau de 2022. Les autres produits soufrés ont suivi la même tendance. Du point de vue de la structure produit, le soufre sublimé/colloïdal haut de gamme a été totalement marginalisé. Au niveau mondial, les marchés africains (Namibie, Maroc) représentent le segment haut de gamme aux prix les plus élevés ; l’Indonésie est le marché à fort volume où les prix sont les plus bas ; les États-Unis connaissent des écarts de prix pouvant être multipliés par plusieurs selon les spécifications ; les marchés Asie-Pacifique et Amérique latine maintiennent une tendance de prix stable ou haussière.

4. Quelles sont les caractéristiques de répartition du tonnage des principaux marchés d’exportation en 2026 ? Le marché d’exportation est très concentré. Les quatre premiers marchés —États-Unis (573 000 tonnes, part de 33 %), Indonésie (269 000 tonnes, 15,4 %), Chine (236 000 tonnes, 13,6 %) et Australie (203 000 tonnes, 11,6 %)— représentent conjointement 73,6 % du tonnage total exporté. Les États-Unis occupent le premier rang à la fois en volume et en valeur en tant que marché central à demande rigide ; l’Indonésie est le deuxième marché en tonnage, avec les prix les plus bas ; les marchés africains de niche ont de faibles parts en tonnage, mais la capacité de prime la plus forte.

![[Guoxing Aerospace et le Centre national ICV forgent un partenariat automobile de calcul spatial]](https://imgqn.smm.cn/usercenter/ezoBg20251217171730.jpg)