SMM News, 30 juin :

Sur le marché des métaux :

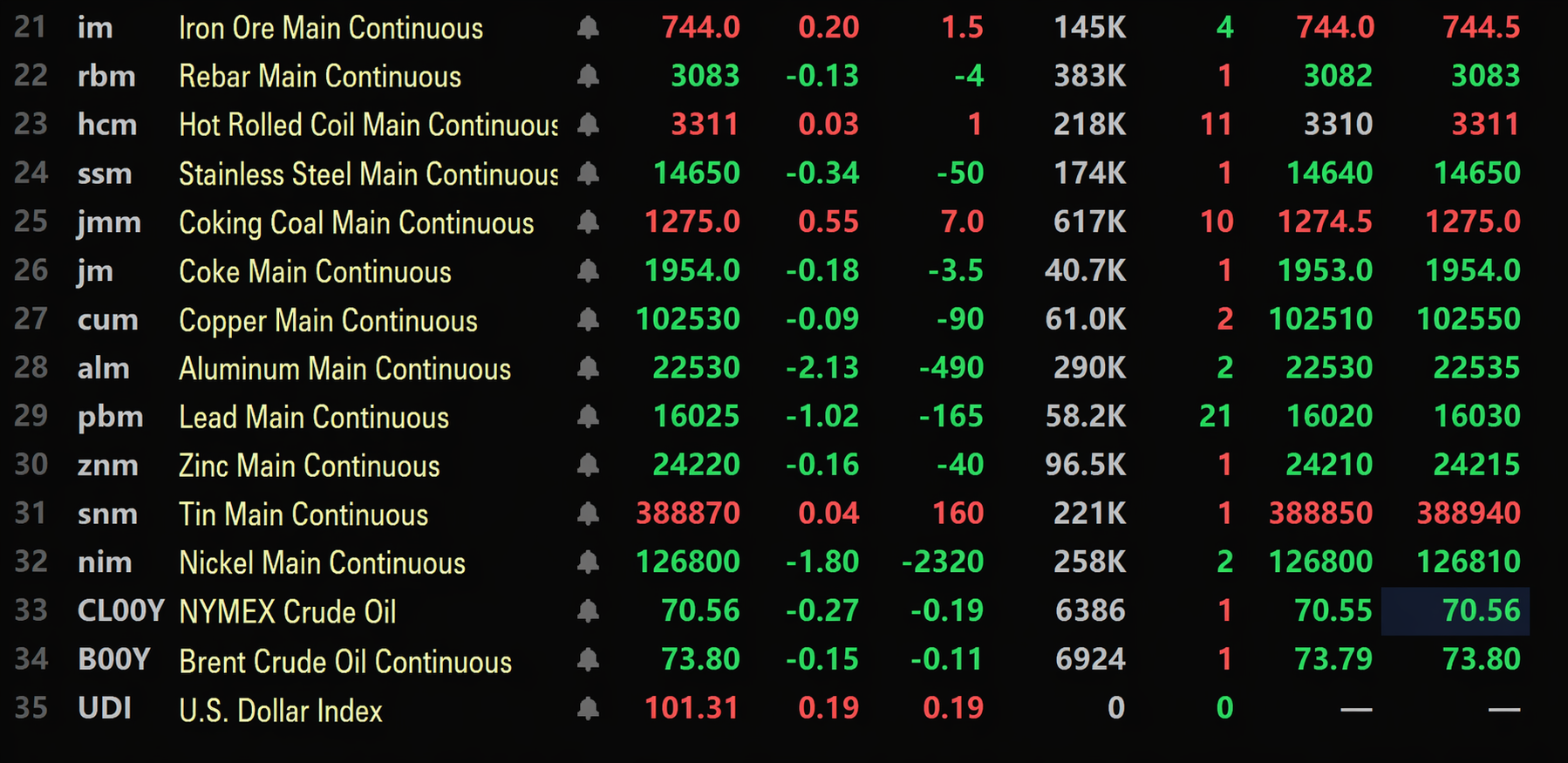

À la clôture de la mi-journée, les métaux de base sur le marché intérieur ont globalement baissé. Le cuivre SHFE a légèrement reculé, l’aluminium SHFE a baissé de 2,13 %, le plomb SHFE a cédé 1,02 %, le zinc SHFE a perdu 0,16 %, l’étain SHFE a légèrement progressé, et le nickel SHFE a chuté de 1,8 %.

Par ailleurs, le contrat à terme le plus actif sur l’aluminium de fonderie a baissé de 1,41 %, celui de l’alumine a cédé 1,56 %, celui du carbonate de lithium a bondi de 4,82 %, celui du silicium métal a gagné 0,24 %, et le contrat à terme le plus traité sur le polysilicium a progressé de 0,8 %.

Les métaux ferreux ont affiché une performance mitigée. Le minerai de fer a progressé de 0,2 %, le laminé à chaud a légèrement augmenté, le rond à béton a reculé de 0,13 %, et l’acier inoxydable a baissé de 0,34 %. Pour le charbon à coke et le coke : le contrat le plus actif sur le charbon à coke a gagné 0,55 %, et celui du coke a cédé 0,18 %.

Sur le marché des métaux de base à l’étranger, à 11h36, les métaux du LME ont affiché une performance mitigée. Le cuivre LME a reculé de 0,24 %, l’aluminium LME a légèrement progressé, le plomb LME a cédé 0,18 %, le zinc LME a baissé de 0,19 %, l’étain LME a augmenté de 0,44 %, et le nickel LME a gagné 0,34 %.

Du côté des métaux précieux, à 11h36, l’or COMEX a baissé de 1,48 %, l’argent COMEX a reculé de 1,19 %. Sur le marché intérieur : l’or SHFE a chuté de 2,67 % ; le contrat le plus actif sur l’argent SHFE a cédé 2,16 %.

Par ailleurs, à la clôture de la mi-journée, le contrat à terme le plus actif sur le platine a baissé de 3,29 %, et celui du palladium est resté inchangé à 290,65 yuans/g.

À la clôture de la mi-journée, le contrat à terme le plus actif sur le transport maritime de conteneurs (route Europe) a reculé de 1,7 % à 3 662,5 points.

À 11h36, le 30 juin, quelques cotations de mi-journée :

Spot et fondamentaux

Zinc : Sur le marché de Tianjin, le lingot de zinc #0 s’échangeait principalement entre 24 030 et 24 250 yuans/t, le Zijin entre 24 220 et 24 530 yuans/t, le lingot de zinc #1 autour de 24 100-24 240 yuans/t. Par rapport au contrat 2608, le Zijin affichait une décote d’environ 30 à 40 yuans/t, le Huxin était coté à 25 090 yuans/t, et le lingot de zinc #0 contre le contrat 2608 présentait une décote d’environ 50 à 100 yuans/t. Le marché de Tianjin par rapport à celui de Shanghai affichait une décote d’environ 40 yuans/t. Aujourd'hui, cotations de report de contrat...

Front macro

Côté domestique :

[Bureau national des statistiques : PMI manufacturier de juin à 50,3 %, le niveau de prospérité économique de la Chine a quelque peu rebondi] Selon les données du Bureau national des statistiques, en juin, le PMI manufacturier s'est établi à 50,3 %, en hausse de 0,3 point de pourcentage par rapport au mois précédent, revenant en territoire d'expansion. Par taille d'entreprise, le PMI des grandes entreprises était de 50,7 %, en baisse de 0,4 point de pourcentage en glissement mensuel, toujours au-dessus du seuil ; le PMI des entreprises de taille moyenne était de 50,5 %, en hausse de 1,9 point de pourcentage par rapport au mois précédent, au-dessus du seuil ; le PMI des petites entreprises était de 48,2 %, en baisse de 0,3 point de pourcentage en glissement mensuel, en dessous du seuil. Du point de vue des sous-indices, parmi les cinq sous-indices qui composent le PMI manufacturier, l'indice de la production et l'indice des nouvelles commandes étaient au-dessus du seuil, tandis que l'indice des stocks de matières premières, l'indice de l'emploi et l'indice des délais de livraison des fournisseurs étaient tous en dessous du seuil. Huo Lihui, statisticien en chef du Centre d'enquête sur les services du Bureau national des statistiques (NBS), a commenté le PMI chinois de juin 2026 : en juin, l'indice de l'activité des entreprises non manufacturières s'est établi à 50,2 %, en hausse de 0,1 point de pourcentage par rapport au mois précédent, indiquant un rebond de l'activité non manufacturière. L'expansion dans le secteur des services s'est accélérée. L'indice de l'activité des entreprises de services était de 50,4 %, en hausse de 0,1 point de pourcentage par rapport au mois précédent, montrant une amélioration de l'activité. Par secteur, les indices de l'activité des entreprises pour les secteurs tels que les télécommunications, la radiodiffusion et la télévision, les services de transmission par satellite ; les services internet, logiciels et technologies de l'information ; les services monétaires et financiers ; et l'assurance se trouvaient tous dans la zone d'expansion élevée au-dessus de 55,0 %, avec une croissance relativement rapide du volume d'affaires. Les indices pour le transport aérien et l'immobilier sont restés en dessous du seuil. L'indice des perspectives d'activité des services était de 56,0 %, en hausse de 0,6 point de pourcentage par rapport au mois précédent, indiquant une amélioration des attentes des entreprises quant au développement du marché. Le secteur de la construction a connu une légère amélioration. L'indice de l'activité de la construction était de 49,0 %, en hausse de 0,2 point de pourcentage par rapport au mois précédent, un rebond marginal. L'indice des perspectives d'activité de la construction était de 51,1 %, continuant d'indiquer une expansion.

[La PBOC effectue une opération de reverse repo de 669,5 milliards de yuans sur le marché ouvert, retrait net de 155 milliards de yuans pour la journée] La PBOC a effectué aujourd'hui une opération de reverse repo à 7 jours de 69,5 milliards de yuans, avec un taux de 1,4 %, inchangé par rapport à avant. Aujourd'hui, 524,5 milliards de yuans de reverse repo à 7 jours arrivent à échéance. En même temps, la PBOC a effectué une opération de reverse repo au jour le jour de 600 milliards de yuans, et aujourd'hui 300 milliards de yuans de reverse repo au jour le jour arrivent à échéance.

Côté dollar américain :

À 11 h 36, l'indice du dollar américain a augmenté de 0,19 % pour s'établir à 101,31. La Cour suprême des États-Unis a bloqué la tentative de Trump de licencier la gouverneure de la Réserve fédérale Cook ; cette action constitue une réprimande cinglante à l'attaque du président contre la banque centrale la plus importante du monde. Le jugement rendu à 5 contre 4 est le dernier grand frein imposé par la Cour suprême à l'administration Trump. Plus tôt cette année, la Cour a également jugé que le président n'a pas le pouvoir d'imposer des droits de douane en utilisant des pouvoirs d'urgence, une décision qui a ébranlé un pilier clé de la politique économique de l'administration Trump. La décision publiée lundi a rejeté la toute première tentative d'un président américain de destituer un gouverneur de la Fed ; des critiques ont averti qu'une telle mesure minerait l'indépendance de la banque centrale. Cependant, lundi, la Cour suprême a également ouvert la voie à Trump pour licencier sans motif les membres de la Commission fédérale du commerce (FTC) ; un geste qui accorde plus de pouvoir à la Maison Blanche et renforce le contrôle sur les agences de régulation indépendantes.

Selon CME FedWatch : la probabilité que la Fed maintienne ses taux en juillet est de 70,1 %, et celle d'une hausse cumulée de 25 points de base est de 29,9 %. Pour septembre, la probabilité de taux inchangés est de 37,2 %, celle d'une hausse cumulée de 25 pb est de 48,8 %, et celle d'une hausse de 50 pb est de 14,1 %. (Jin10 Data APP)

Données :

Les publications du jour comprennent : l'indice des prix des maisons FHFA des États-Unis d'avril en glissement mensuel, l'indice S&P/Case-Shiller 20-City Home Price Index non ajusté des variations saisonnières des États-Unis d'avril en glissement annuel, l'indice PMI de Chicago des États-Unis de juin, les offres d'emploi JOLTS des États-Unis de mai, l'indice de confiance des consommateurs du Conference Board des États-Unis de juin, la lecture finale du PIB du T1 au Royaume-Uni en glissement annuel, le compte courant du T1 au Royaume-Uni, la variation du chômage corrigée des variations saisonnières de l'Allemagne de juin, le taux de chômage corrigé des variations saisonnières de l'Allemagne de juin, l'estimation préliminaire de l'IPC allemand de juin en glissement mensuel, l'estimation préliminaire de l'IPC français de juin en glissement mensuel, le baromètre économique KOF suisse de juin, le PIB canadien d'avril en glissement mensuel, le taux de chômage japonais de mai, et d'autres données.

À surveiller également : la présidente de la BCE, Christine Lagarde, prononce le discours d'ouverture du Forum de la BCE sur les banques centrales à Sintra, la Banque de réserve d'Australie publie les minutes de sa réunion de politique monétaire de juin, et les États-Unis et l'Iran tiennent des négociations techniques.

Il convient également de noter que le 1er juillet, la Bourse de Hong Kong sera fermée pour le jour de l'établissement de la Région administrative spéciale de Hong Kong, avec les flux nord et sud suspendus. La Bourse de Toronto sera fermée pour la fête du Canada.

Autres devises :

Les minutes de la réunion de juin de la Banque de réserve d'Australie ont montré que la banque estimait que la politique monétaire devait rester restrictive pour éliminer la demande excédentaire dans l'économie. Comme les minutes ont été compilées avant la chute de plus de 10 % des prix du pétrole Brent la semaine dernière, le ton restrictif qui s'en dégage est devenu nettement déconnecté des mouvements actuels du marché. Actuellement, le marché n'anticipe qu'un resserrement supplémentaire de 10 pb d'ici la fin de l'année, tandis que la probabilité d'un assouplissement d'ici 2027 s'élève à 17 pb. La tension pour le dollar australien réside dans le fait que, d'un côté, la RBA a clairement déclaré qu'elle était prête à relever à nouveau les taux si nécessaire ; d'un autre côté, le marché pense que les taux ont probablement atteint leur pic. Si les données à venir confirment que la baisse des prix du pétrole se répercute progressivement sur les anticipations d'inflation, le dollar australien pourrait subir une réévaluation. Parallèlement, la baisse des prix des logements à Sydney et Melbourne accentue les risques de croissance intérieure et pourrait renforcer la réévaluation dovish du marché, même si le discours du conseil de la RBA reste nettement restrictif. ((Jinshi Data APP)

Pétrole brut :

À 11 h 36, les prix du pétrole sur les deux marchés ont légèrement baissé, le WTI cédant 0,27 % et le Brent 0,15 %. Le marché était concentré sur d'éventuelles discussions entre les États-Unis et l'Iran.

Un porte-parole du ministère iranien des Affaires étrangères a déclaré que la priorité absolue de l'Iran à ce moment-là était d'assurer la mise en œuvre de toutes les dispositions du protocole d'accord. En ce qui concerne l'article 10 du protocole concernant l'engagement des États-Unis de permettre les exportations de pétrole iranien, la partie américaine avait déjà délivré les permis nécessaires, et l'Iran suivait l'avancement de la mise en œuvre. Quant à l'article 11 concernant le déblocage des actifs iraniens, les procédures de mise en œuvre pertinentes progressaient également. Cette semaine, l'Iran enverrait une délégation technique au Qatar pour des consultations sur la mise en œuvre du protocole d'accord, y compris l'article 11. Le porte-parole a déclaré que l'Iran n'avait pas encore entamé de négociations sur un accord final. Selon l'article 13 du protocole, la condition préalable à l'ouverture des négociations sur un accord final était le début et la poursuite de la mise en œuvre des articles 1, 4, 5, 10 et 11. De plus, le porte-parole a souligné qu'il n'y aurait aucune négociation à quelque niveau que ce soit entre l'Iran et les États-Unis dans les prochains jours. Le déplacement de représentants américains au Qatar n'était pas lié à la visite de la délégation technique iranienne ; le but de la délégation iranienne en se rendant au Qatar était de suivre la mise en œuvre du protocole d'accord, y compris l'article 11. (CCTV)

Selon des sources commerciales et un document, l'Organisation nationale irakienne de commercialisation du pétrole (SOMO) a fortement réduit ses prix de vente officiels pour attirer les acheteurs à long terme à lever le brut de Basrah de ses terminaux dans le golfe du Moyen-Orient en juillet. La décote pour le Basrah Medium était de 14 à 16 dollars le baril, et pour le Basrah Heavy, elle était de 16,8 à 18,8 dollars le baril, en fonction de la date de chargement. Les décotes étaient plus importantes pour les chargements du 1er au 5 juillet, et plus faibles pour les chargements du 6 au 10 juillet et du 11 au 31 juillet. SOMO a déclaré que les acheteurs devaient soumettre leurs quantités commandées dans un délai d'un jour après avoir reçu la lettre de notification. Des sources commerciales ont indiqué que les fortes décotes pourraient attirer les acheteurs, mais qu'il restait à voir si le passage par le détroit d'Ormuz serait possible. (Jinshi Data APP)

Selon les données du Département américain de l'Énergie (DOE), les stocks de pétrole brut de la Réserve stratégique de pétrole (SPR) des États-Unis ont diminué de 5,5 millions de barils pour s'établir à 325,7 millions de barils, le niveau le plus bas depuis mai 1983. Cette baisse fait partie d'un accord américain visant à libérer 172 millions de barils de brut de la réserve pour combler un déficit des stocks mondiaux après le conflit iranien et contribuer à faire baisser les prix des carburants. Les stocks de brut américains ont rapidement diminué ces dernières semaines en raison de fortes exportations de brut et de la demande de raffinage. Depuis le début du conflit fin février jusqu'au 19 juin, les stocks américains totaux, y compris les stocks commerciaux et la SPR, ont chuté de 111,4 millions de barils pour atteindre 743,3 millions de barils, le niveau le plus bas depuis 1984. (Jin10 Data APP)

Résumé du marché au comptant :

►

►

►

►

►

►

►

►

►

![[SMM Flash News] Le ministère indonésien de l'Industrie va créer un Conseil national des zones industrielles présidé par le président.](https://imgqn.smm.cn/usercenter/SSKOK20251217171734.jpeg)

![Les primes au comptant du cuivre à Shanghai restent sous pression face à la faiblesse de la consommation de fin de mois [SMM Shanghai cuivre au comptant]](https://imgqn.smm.cn/usercenter/aMTzL20251217171710.jpg)

![Les facteurs haussiers et baissiers s'entremêlent et l'étain sur le SHFE connaît de fortes fluctuations, tandis que la volonté d'achat des entreprises en aval est actuellement faible [Revue de midi SMM sur l'étain]](https://imgqn.smm.cn/usercenter/tyydv20251217171753.jpg)