Bruxelles n’a pas claqué la porte du marché européen. Elle a simplement changé les gardiens qui en gardent l’entrée.

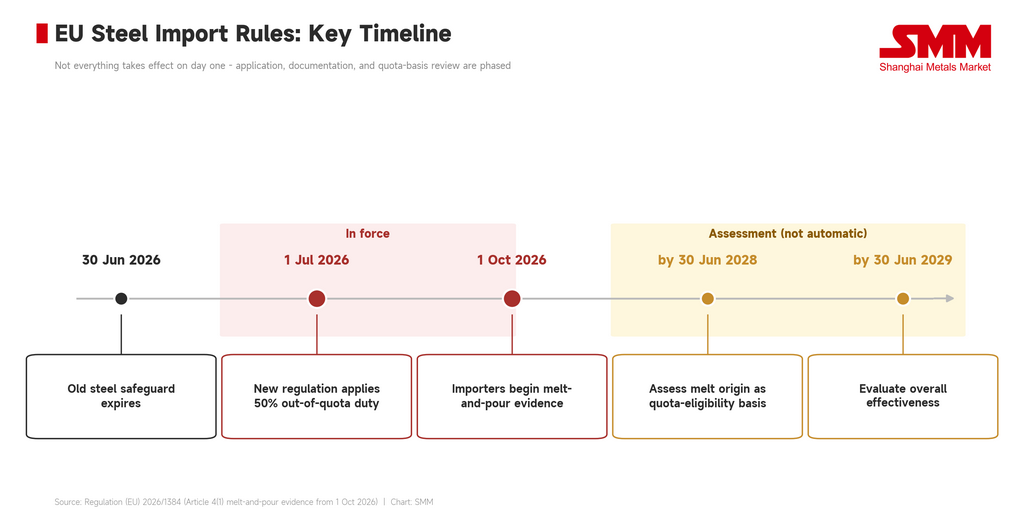

À partir du 1er juillet 2026, le nouveau cadre de l’UE pour les importations d’acier entre en vigueur. Deux chiffres sont les plus faciles à retenir : un contingent annuel d’importation en franchise de droits d’environ 18 346 000 tonnes métriques, et un droit de douane hors contingent relevé de 25 % à 50 %. Ce sont des chiffres frappants, qui font de bons titres. Mais du point de vue de l’acier inoxydable, ils ne constituent pas l’aspect le plus incisif du règlement.

La disposition qui réécrit véritablement les règles est l’origine de fusion et de coulée.

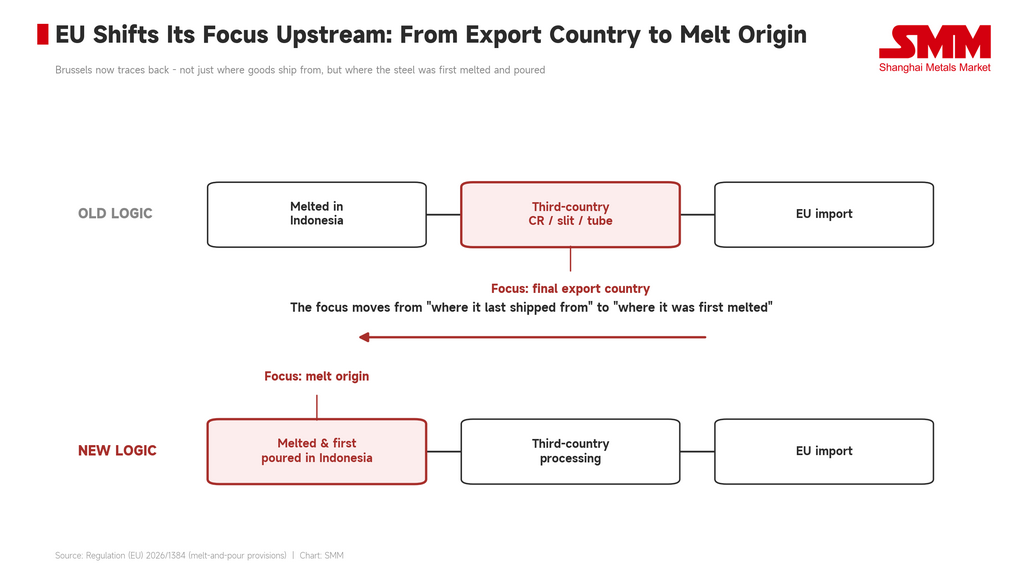

Le droit de douane de 50 % vous indique seulement qu’entrer en Europe au-delà du contingent coûte désormais plus cher. La règle de l’origine de fusion et de coulée pose une question plus fondamentale : qui a effectivement produit cette bobine d’acier inoxydable ? Par le passé, le commerce de l’acier inoxydable était largement jugé en fonction du dernier pays d’exportation. L’acier pouvait être fondu en Indonésie ; le laminage à chaud, le laminage à froid, le refendage et la fabrication de tubes pouvaient avoir lieu dans un pays tiers ; et le matériau pouvait alors entrer en Europe sous l’identité d’exportation d’un autre pays encore. Désormais, l’UE remonte plus haut dans la chaîne — non pas seulement le lieu d’expédition des marchandises, mais le lieu où l’acier a été initialement fondu et où il a subi sa première coulée.

Il ne s’agit pas d’une simple exigence administrative. C’est l’institutionnalisation de la riposte de l’UE à l’encontre de la chaîne mondiale de transformation et de transbordement de l’acier inoxydable.

Le droit de douane de 50 % est le seuil ; l’origine de fusion et de coulée est la lame

Pris isolément, le droit de douane de 50 % ressemble à une escalade ordinaire du protectionnisme commercial. Sous l’ancien système, l’UE gérait les importations par des mesures de sauvegarde sur l’acier : les volumes entraient normalement dans le contingent, avec un droit additionnel de 25 % sur les volumes hors contingent. Le nouveau système porte ce droit hors contingent à 50 % et réduit le contingent annuel en franchise de droits à un niveau inférieur. Cela augmentera certainement les coûts d’importation.

Mais le droit de douane répond à la question : "combien de plus payez-vous une fois entré". L’origine de fusion et de coulée répond à une autre : êtes-vous même admissible à entrer par cette voie au départ ?

Cette distinction est capitale pour l’acier inoxydable. La chaîne d’approvisionnement mondiale de l’inox n’est pas une ligne droite. L'acier en fusion, la brame, la bobine laminée à chaud, la bobine laminée à froid, le refendage, la fabrication de tubes et l'exportation finale peuvent se répartir sur plusieurs pays. Historiquement, le pays de transformation finale et le pays d'exportation finale étaient ceux qui comptaient pour les statistiques commerciales et l'accès au marché. L'UE déplace désormais son attention réglementaire en amont — de « où a-t-il été transformé en dernier » à « où a-t-il été produit à l'origine ». Cela réduit la possibilité de modifier l'identité commerciale d'une cargaison simplement en la laminant à froid, en la refendant ou en la transformant en tubes dans un pays tiers.

En d'autres termes, l'UE ne se contente pas d'augmenter le taux d'imposition. Elle redéfinit l'identité d'une bobine d'acier inoxydable.

L'inox laminé à froid est le lieu du crime

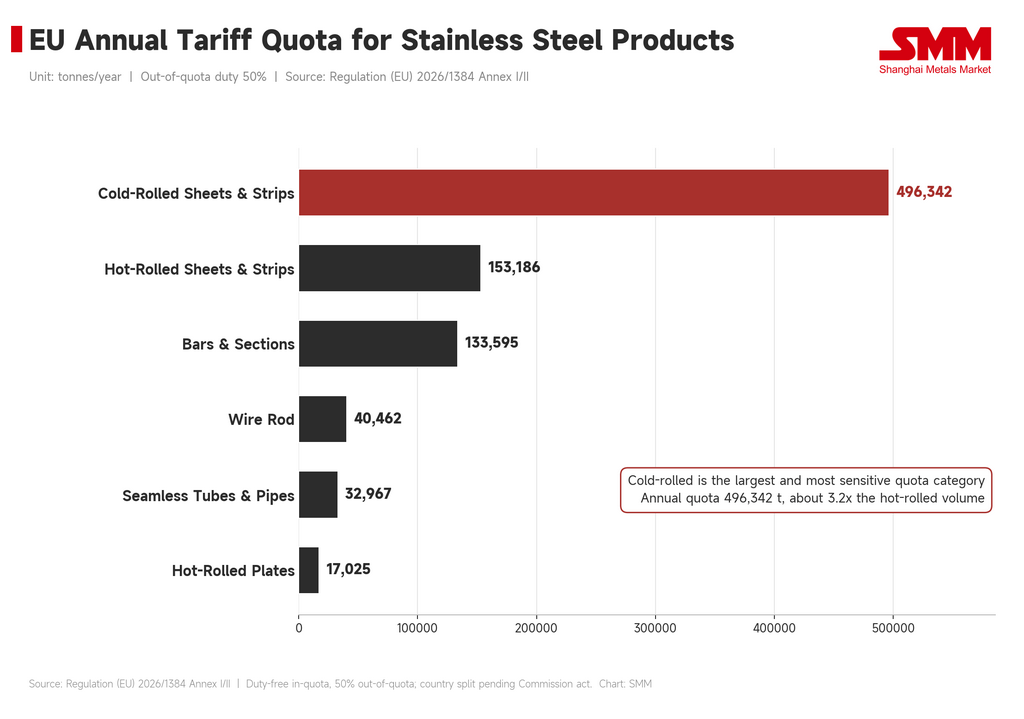

Si vous cherchez une catégorie de produits qui résume l'ensemble du problème, c'est l'inox laminé à froid. Ce n'est pas un produit marginal : il fait l'objet d'échanges fréquents et est utilisé dans l'électroménager, les ustensiles de cuisine, les finitions architecturales, les pièces automobiles et les équipements industriels. Il a également été l'une des catégories d'acier inoxydable les plus visées par les mesures de défense commerciale de l'UE au cours des dernières années.

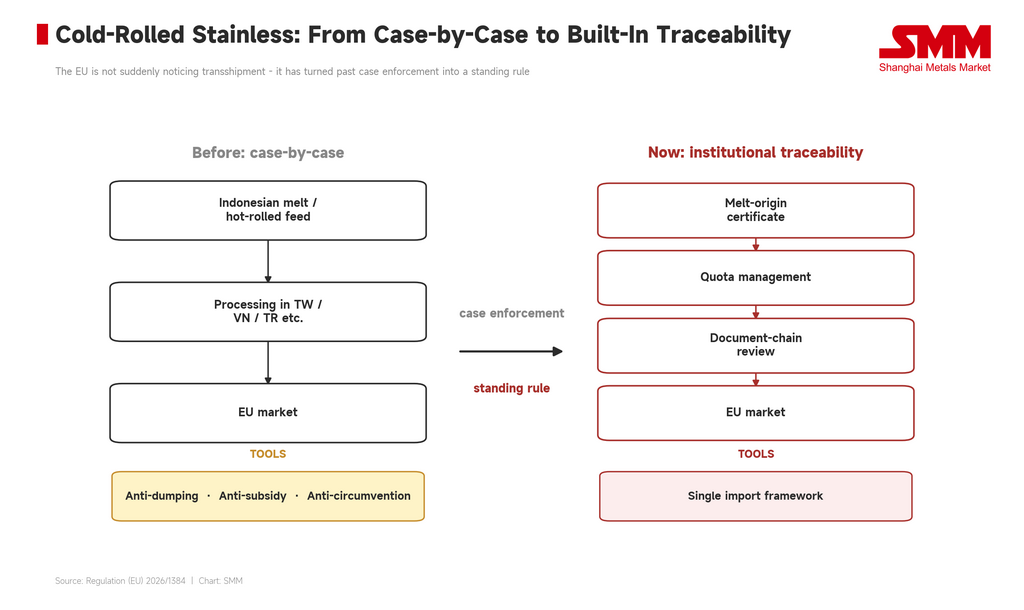

L'UE a déjà appliqué des mesures antisubventions à l'inox laminé à froid indonésien, puis étendu les mesures connexes à Taïwan, la Turquie et le Vietnam. La logique est claire : Bruxelles soupçonne que certains matériaux en acier inoxydable liés à l'Indonésie ont été transformés dans des pays tiers puis acheminés vers le marché européen. C'est le contexte réel de la règle de la « fusion-coulée ». Elle n'est pas apparue de nulle part — c'est l'extension institutionnalisée d'une approche anti-contournement existante.

Auparavant, l'UE devait traiter le schéma « fondre en Indonésie, transformer dans un pays tiers, réexporter vers l'Europe » par des enquêtes au cas par cas. Désormais, cette logique de traçabilité est directement intégrée dans le cadre général des importations d'acier. L'application au cas par cas devient une règle permanente.

Cette situation est particulièrement délicate pour la chaîne indonésienne. Par le passé, le marché surveillait le lieu d'exportation final, l'étape de transformation et le taux de droit de douane. À l'avenir, l'UE s'intéressera davantage au lieu où l'acier a été fondu initialement. Pour les négociants en acier inoxydable, la chaîne documentaire n'est plus une tâche administrative — c'est un facteur de compétitivité primordial. Celui qui peut prouver l'origine de son acier, fournir une documentation complète du laminoir et convaincre les acheteurs européens qu'une cargaison ne déclenchera pas de risque de non-conformité en aval est le plus à même de conserver ses marchés.

La politique est en place ; les règles opérationnelles, elles, ne le sont pas

Ce que cette réglementation a d’embarrassant, c’est que le cadre juridique est en vigueur, mais que les éléments dont les entreprises ont réellement besoin pour fonctionner restent incertains. Le contingent total est défini, mais les allocations par pays attendent encore un acte d’exécution distinct.

Pour le marché, ce n’est pas un détail. Le volume annuel global indique seulement la quantité d’acier que l’Europe autorisera en franchise de droits au total. Ce qui détermine la faisabilité des échanges, c’est le montant attribué à chaque pays et à chaque catégorie de produits. Pour les acteurs de l’inox, ce sont les allocations par pays pour les produits laminés à froid, laminés à chaud, les barres et fil machine ainsi que les tubes qui comptent. Si un pays exportateur reçoit un contingent faible, même avec un avantage prix, des commandes clients existantes et des relations commerciales anciennes, il risque d’être écarté rapidement une fois le contingent épuisé. À l’inverse, si le contingent est relativement généreux, l’impact à court terme se traduira surtout par des coûts de documentation et le rythme des déclarations.

C’est l’élément le plus difficile à chiffrer pour les entreprises aujourd’hui. Le problème n’est pas que l’orientation politique est inconnue – c’est que personne ne sait exactement comment les règles concrètes s’appliqueront dans les contrats, les déclarations en douane et le partage des risques. Après le 1er juillet, la marchandise pourra-t-elle circuler ? Sur quelle base sera-t-elle déclarée ? Une fois le contingent épuisé, qui supporte le coût ? Si un client souhaite réserver du volume tôt, comment calcule-t-on la prime de risque ? Ces questions ne figureront dans aucun communiqué de presse bruxellois, mais apparaîtront dans les clauses contractuelles de tout négociant. Le vide réglementaire est en lui-même un coût.

L’obligation de preuve entre en vigueur le 1er octobre, mais le marché n’attendra pas

Il ne faut pas considérer la règle de fusion et coulée comme pleinement et immédiatement contraignante au 1er juillet. L’obligation pour les importateurs de fournir la preuve du pays de fusion et de coulée ne s’applique qu’à partir du 1er octobre 2026. L’UE n’a pas non plus fait, dans l’immédiat, de la fusion et coulée le critère décisif pour l’éligibilité au contingent – la décision fera l’objet d’une évaluation avant le 30 juin 2028, et pourra ensuite être approfondie par voie législative.

Il faut donc distinguer les effets à court terme des effets à plus long terme. À court terme, il s’agit principalement d’un enjeu de préparation à la conformité : les importateurs doivent réorganiser leur documentation, les acheteurs européens doivent revérifier leurs fournisseurs, et les négociants doivent s’assurer que leurs laminoirs en amont peuvent fournir une preuve complète. À moyen et long terme, cela pourrait devenir une véritable barrière à l’accès au marché. Si l’UE finit par lier l’origine de fusion et coulée à l’éligibilité aux quotas, les circuits de transformation et de transbordement dans les pays tiers subiront des ajustements plus profonds.

Mais le marché n’attendra pas 2028 pour réagir. Dès que les acheteurs européens commenceront à s’inquiéter du risque futur de traçabilité, la sélection dans la chaîne d’approvisionnement débutera par anticipation. Les grands clients privilégieront les fournisseurs disposant d’une documentation plus complète, d’une origine plus claire et d’un risque de conformité plus faible. Cela avantage les grands producteurs intégrés, qui bénéficient de chaînes de production, de documentation et de clientèle stables. Les négociants de taille petite et moyenne, les transformateurs transfrontaliers et les entreprises dépendantes d’un transbordement flexible supporteront une incertitude plus élevée. La fusion et coulée n’est pas encore une porte d’entrée complète sur le marché — mais elle constitue déjà la base de la future porte.

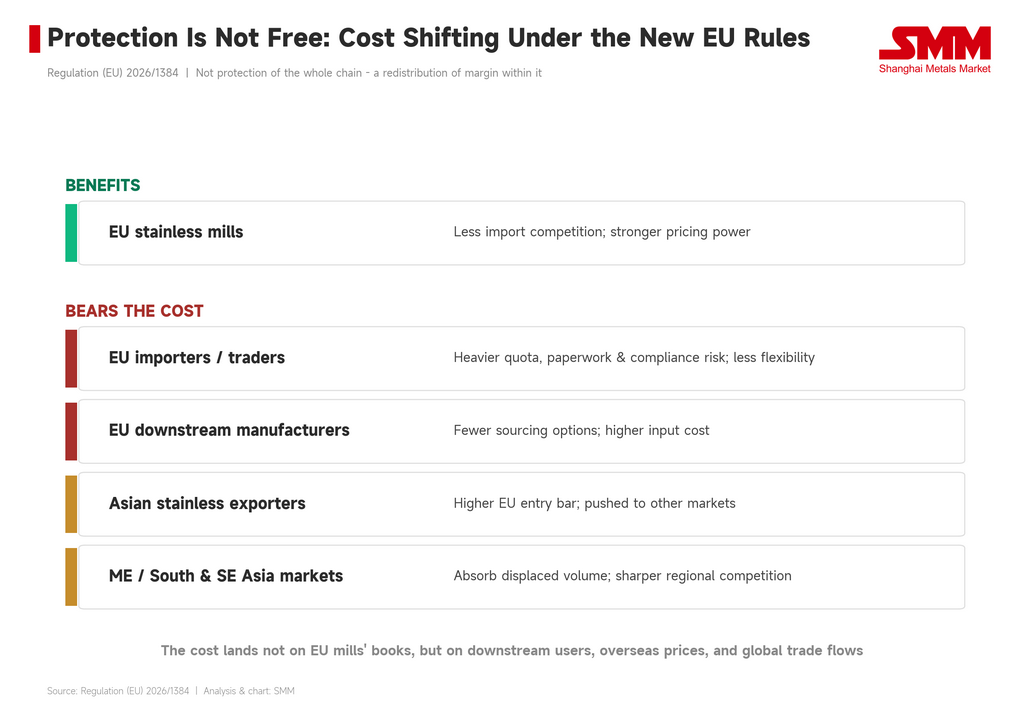

L’UE dit protéger la chaîne de valeur, mais l’amont est protégé en premier.

L’UE sait parfaitement que cette politique sera controversée. Les nouvelles règles intègrent donc un principe d’« intérêt de l’Union », exigeant que la Commission prenne en compte les intérêts des secteurs amont, aval et des consommateurs finaux lors de l’allocation et de l’ajustement des quotas. En apparence, cela ressemble à un moyen d’équilibrer le risque de coût en aval.

Le problème est que cet équilibre relève davantage d’une contrainte souple. Il n’y a pas de seuil de déclenchement explicite lié aux prix. Il n’est pas précisé à quel niveau de hausse des coûts en aval le quota doit être ajusté. Il n’est pas stipulé comment la Commission doit intervenir lorsque les fabricants européens perdent en compétitivité à cause de la hausse des coûts des intrants en acier inoxydable. L’appréciation reste entre les mains du régulateur. Mais la transmission des prix du marché n’attendra pas un examen réglementaire. Une fois que les options d’importation se réduisent, que les quotas se resserrent et que les coûts de documentation augmentent, les prix de l’acier inoxydable peuvent se répercuter sur les utilisateurs en aval via les contrats, les stocks et les cycles d’achat. Au moment où la politique sera réexaminée, le coût pourrait déjà figurer dans les comptes des fabricants d’appareils électroménagers, d’ustensiles de cuisine, des équipementiers automobiles, des entreprises de machines et des sociétés de finition architecturale.

C’est ce qui mérite le plus de critiques dans les nouvelles règles. Au nom de la « protection de l’industrie européenne », le bénéficiaire le plus direct est le secteur européen de la production d’acier inoxydable. Les fabricants en aval pourraient être confrontés à moins d’options d’approvisionnement, des coûts d’achat plus élevés et une incertitude de livraison plus complexe. L’acier inoxydable n’est pas un bien de luxe fini — c’est un intrant intermédiaire pour l’industrie manufacturière. Protéger les usines en amont n’équivaut pas à protéger l’ensemble de la chaîne manufacturière.

L’Europe rétrécit sa porte, et le surplus trouve simplement une autre sortie.

Relever le seuil d’importation ne fera pas disparaître l’offre mondiale d’acier inoxydable. Si certains produits asiatiques ne peuvent entrer facilement en Europe, ils chercheront d’autres débouchés à l’exportation. Le Moyen-Orient, l’Asie du Sud, l’Asie du Sud-Est et l’Amérique latine pourraient tous devenir des lieux où le produit évincé d’Europe est réévalué.

C’est l’effet de débordement le plus courant de la protection commerciale : le marché européen bénéficie d’un soutien localisé tandis que d’autres marchés régionaux absorbent davantage de pression. Pour les aciéries européennes d’inox, la réduction des importations peut améliorer l’environnement de négociation. Pour les marchés hors Europe, cela peut signifier plus de produits asiatiques, une concurrence plus féroce sur les prix, des conditions de paiement plus flexibles et une pression commerciale régionale plus forte.

L’UE n’a donc pas éliminé le surplus. Elle a simplement maintenu le surplus hors de sa porte — et les produits à l’extérieur doivent encore trouver des acheteurs. Cela modifiera les flux mondiaux du commerce de l’acier inoxydable et pourrait élargir les écarts de prix régionaux. Les prix européens pourraient rester relativement fermes en raison des restrictions à l’importation, tandis que les marchés asiatique, moyen-oriental, sud-asiatique et sud-est asiatique pourraient absorber davantage de pression sur l’offre. Le déséquilibre mondial entre l’offre et la demande n’a pas été résolu. Il a simplement été déplacé ailleurs pour se libérer.

L’impact n’est pas le même pour chaque pays.

Cette politique ne peut se résumer simplement à une « pression sur les exportations asiatiques ». Les pays concernés sont confrontés à des problèmes structurellement différents.

Pour la Chine et l’Indonésie, la question centrale est le stade de production initial et la source de l’acier. La chaîne indonésienne est particulièrement exposée : si l’origine de fusion et coulée affecte finalement l’éligibilité aux quotas, ses circuits d’exportation indirects vers le marché européen seront soumis à un examen plus strict.

Pour les circuits d’exportation basés sur la transformation tels que le Vietnam, la Turquie et Taïwan, la question est de savoir si la transformation dans un pays tiers peut encore servir de tampon pour entrer en Europe. Si la réglementation européenne continue de remonter vers l’amont, la marge de manœuvre pour modifier un itinéraire commercial par le simple laminage à froid, le refendage, la fabrication de tubes ou une transformation limitée pourrait se réduire.

Pour les exportateurs traditionnels comme la Corée du Sud et l’Inde, les questions centrales sont l’allocation des quotas par pays, la stabilité de la clientèle et le rythme d’utilisation trimestrielle des quotas. Si les quotas sont relativement amples, l’impact pourrait se manifester principalement par un coût de conformité plus élevé ; si les quotas sont serrés, le rythme d’exportation et les négociations de prix seront tous deux affectés.

La véritable ligne de partage n’est pas seulement de savoir qui a le coût le plus bas, mais qui peut prouver son « éligibilité » en vertu des nouvelles règles.

Pour la chaîne du nickel, ce n’est pas un choc direct — c’est une transmission de profit.

Cette politique ne restreint pas directement le commerce du minerai de nickel, de la fonte brute de nickel (NPI) ou du nickel raffiné. Mais les changements dans les marges des produits finis en acier inoxydable se transmettent finalement au côté des matières premières.

Si les exportations asiatiques d’acier inoxydable vers l’Europe sont restreintes et qu’une partie du produit est détournée vers d’autres marchés en y déprimant les prix régionaux, les marges des aciéries pourraient subir des pressions. Des marges comprimées réduisent l’appétit des aciéries pour la NPI, les ferrailles d’inox et le nickel raffiné. Inversement, si les aciéries européennes d’inox augmentent leurs taux d’exploitation en raison de la réduction des importations, la demande de ferrailles d’inox et de matières premières de nickel en Europe pourrait trouver un certain soutien.

L’effet sur la chaîne du nickel n’est donc ni simplement haussier ni baissier. C’est une question de redistribution des profits. Ce qui importe, ce n’est pas la politique elle-même, mais comment la politique modifie les marges de l’acier inoxydable, la programmation de la production et les écarts de prix régionaux. Le côté des matières premières le ressentira à travers le rythme d’approvisionnement des aciéries.

L’impact sur les prix se divise en trois scénarios.

Scénario un — quotas serrés, consommation rapide. Si les quotas pour le laminé à froid, le laminé à chaud ou les tubes sont épuisés rapidement certains trimestres, les acheteurs européens pourraient bloquer les volumes tôt, les primes à l’importation pourraient se raffermir de manière cyclique et le pouvoir de négociation des aciéries nationales s’améliorer.

Scénario deux — demande faible, consommation lente des quotas. Ici, les nouvelles règles se manifestent principalement par un coût de conformité plus élevé plutôt que par une forte hausse des prix. La politique commerciale peut réduire la concurrence des importations, mais elle ne peut pas se substituer à la demande d’utilisation finale.

Scénario trois — pression en dehors de l’Europe. Si de grands volumes de produits asiatiques sont détournés vers le Moyen-Orient, l’Asie du Sud et l’Asie du Sud-Est, les marchés hors Europe pourraient faire face à une pression plus visible sur les prix. L’Europe est protégée ; les autres marchés absorbent l’offre déplacée.

Les nouvelles règles ne sont donc pas sans ambiguïté haussières pour les prix. Elles sont plus susceptibles d’apporter des écarts régionaux plus larges, des flux commerciaux réorientés et des achats anticipés.

Ce qu’il faut réellement surveiller : sept indicateurs, pas des slogans.

Premièrement, la date de publication de l’acte d’exécution de l’UE sur les quotas par pays, et les allocations spécifiques pour les catégories d’acier inoxydable.

Deuxièmement, le rythme de consommation trimestrielle des quotas pour les bobines laminées à froid, les bobines laminées à chaud, les barres et fil machine, et les produits tubulaires.

Troisièmement, les exigences réelles de documentation auxquelles les importateurs sont confrontés pour la preuve du pays de fusion et de coulée, y compris si des certificats d’usine complets et des documents sur la chaîne de production en amont sont obligatoires.

Quatrièmement, les changements dans le volume d’acier indonésien entrant dans l’UE via une transformation dans un pays tiers.

Cinquièmement, les changements dans l’écart entre les prix européens de l’inox laminé à froid et les offres à l’exportation asiatiques.

Sixièmement, si le Moyen-Orient, l’Asie du Sud et l’Asie du Sud-Est voient davantage de produits asiatiques en acier inoxydable détournés.

Septièmement, si le rythme d’approvisionnement en ferrailles d’inox, NPI et nickel raffiné en Europe s’ajuste en fonction de l’évolution des taux d’exploitation des aciéries nationales.

Ces indicateurs comptent plus que le grand récit de « l’UE protège-t-elle son industrie sidérurgique ? ». Le marché, en fin de compte, n’échange pas des slogans. Il échange des quotas, des documents, des écarts et des marges.

Conclusion : qui paie pour les nouvelles règles européennes ?

Les nouvelles règles de l’UE peuvent améliorer l’environnement concurrentiel pour les aciéries européennes d’inox. Mais elles ne peuvent pas résoudre automatiquement les problèmes fondamentaux de l’industrie. Les coûts énergétiques élevés demeurent. Les faibles taux d’exploitation demeurent. La demande faible demeure. Le coût de la transition bas-carbone demeure.

Un droit de 50 % peut bloquer certaines importations, mais il ne peut pas rétablir à lui seul la compétitivité-coût des aciéries européennes. Les quotas peuvent réduire la pression extérieure, mais ils ne peuvent pas créer de demande finale. La règle de fusion et coulée peut améliorer la transparence, mais elle augmente aussi les coûts de conformité et fait pencher le marché en faveur des grands fournisseurs intégrés.

L’essence de cette politique n’est pas un simple « l’Europe augmente ses tarifs ». C’est une redéfinition — sous les pressions combinées de l’offre excédentaire mondiale, de la sécurité industrielle et de la transition bas-carbone — de ce qui qualifie l’acier inoxydable pour entrer sur le marché européen. L’Europe a encore besoin d’importations. Mais à l’avenir, ces importations devront suivre les règles que l’Europe a réinitialisées.

Le hic, c’est ceci : à mesure que les règles deviennent plus complexes, les coûts plus élevés et les risques plus difficiles à répartir, ceux qui paient la facture pourraient ne pas être seulement les exportateurs asiatiques. Ils pourraient aussi être les fabricants européens en aval, les importateurs européens et les autres marchés régionaux contraints d’absorber le surplus déplacé.

![[SMM Flash Marché de l’acier inoxydable] L’UE ajoute une règle d’origine « fusion et coulée » pour freiner le détournement de l’acier, échelonnée jusqu’en 2028](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)

![[Flash du marché de l'acier inoxydable SMM] L'UE fixe des quotas d'acier inoxydable (496 342 t CR, 153 186 t HR) et un droit de 50 % en cas de dépassement du quota](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)

![[SMM Stainless Steel Flash] Le nouveau régime commercial de l'acier de l'UE entre en vigueur le 1er juillet ; les attributions de quotas par pays restent en attente](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)