Le 26 juin, lors du 14e symposium de l'industrie des métaux mineurs SMM - Forum de l'antimoine, organisé par SMM Information & Technology Co., Ltd. (SMM) et parrainé par Guangxi Yusheng Germanium High-tech Co., Ltd., , Luo Chengcai, directeur général de Hunan Hsikwangshan Twinkling Star Antimony Import & Export Co., Ltd., a partagé avec les participants la « voie de transformation et de développement de l'industrie de l'antimoine dans un contexte de changements séculaires ».

I. Redéfinir le paysage de l'industrie de l'antimoine dans un contexte de changements séculaires

Piloté par les politiques : Les contrôles à l'exportation déclenchent une fragmentation profonde du marché

►Marchés hors de Chine : Expansion rapide des capacités tirée par les prix élevés

Approvisionnement minier en croissance rapide : La mine de Santar au Myanmar est devenue une variable clé, avec une production mensuelle atteignant 1 000 t de contenu métallique et une forte résilience de l'offre.

Le déploiement des capacités de fusion s'accélère : Des pays d'Asie du Sud-Est comme la Thaïlande, le Myanmar et le Vietnam augmentent rapidement leurs capacités de fusion, la capacité totale hors de Chine atteignant déjà environ 40 000 t/an.

Piloté par les politiques : Déséquilibre offre-demande sur le marché chinois

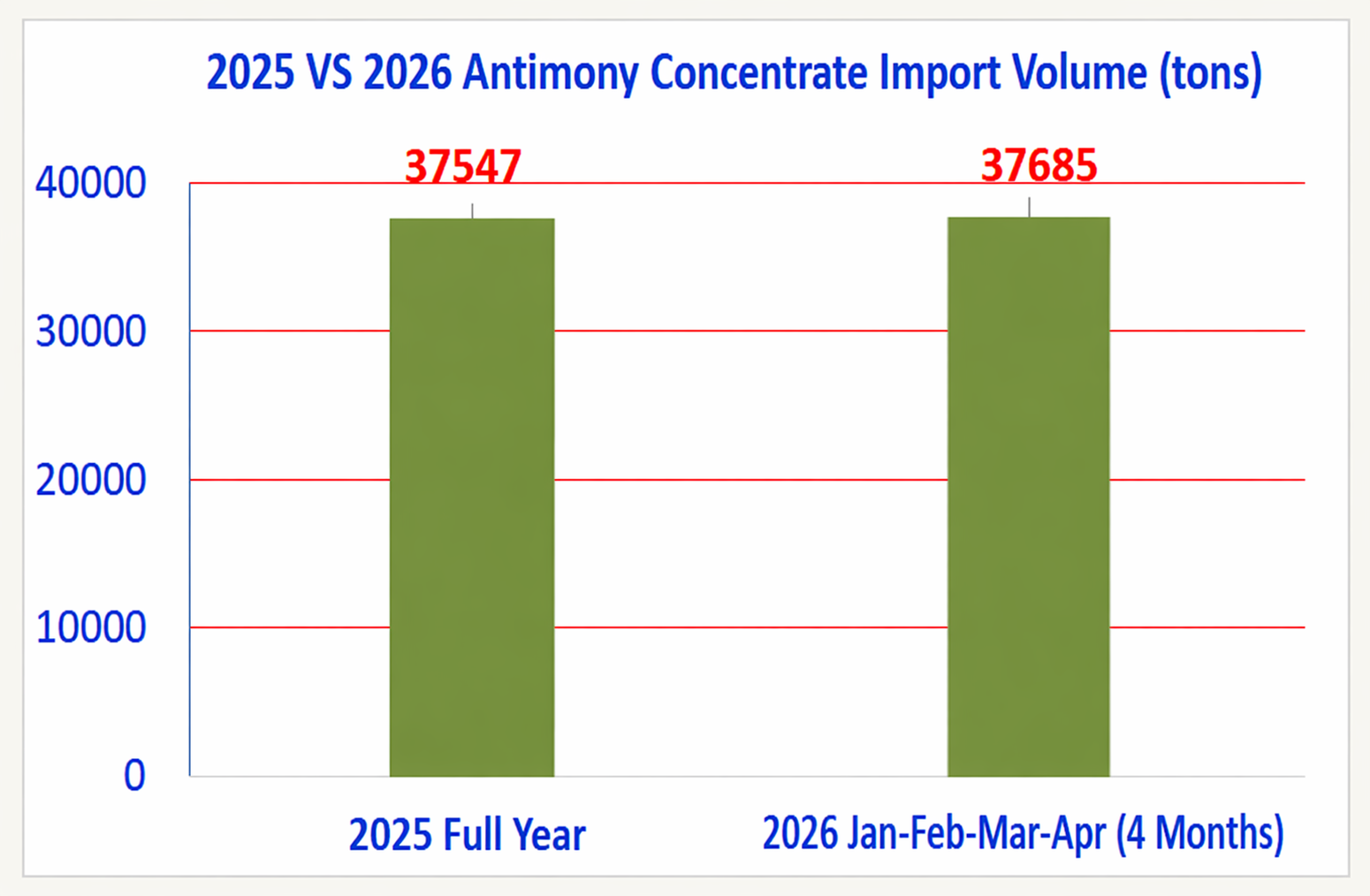

Offre extrêmement abondante : En 2026, les importations des quatre premiers mois ont déjà égalé le total de l'année 2025, créant une pression sans précédent sur le marché.

Demande très concurrentielle : Les prix ont fortement chuté.

Chocs géopolitiques : La guerre au Moyen-Orient a causé des dommages irréversibles

►Industrie des retardateurs de flamme : Douleur à court terme

Les prix du brome ont bondi de 30 000 à 130 000/mt, les prix des matières premières pétrochimiques ont augmenté de plus de 50 %, et la faible transmission des coûts a entraîné des pertes généralisées dans l'industrie, avec des réductions de production d'environ 30 %.

►Industrie du polyester : Sous pression à la fois des coûts et de la production

Affectée par les fortes fluctuations des prix des matières premières pétrochimiques en amont, les coûts de production de l'industrie ont fortement augmenté ; avec une demande finale faible, elle a été contrainte de réduire sa production d'environ 30 %, augmentant fortement la pression opérationnelle.

►Verre photovoltaïque : Refroidissement à court terme mais perspectives positives à long terme

Affecté par la suppression des remboursements de taxes à l'exportation des modules et les incertitudes du marché indien, la demande à court terme s'est affaiblie ; cependant, la tendance générale de la transition énergétique mondiale reste inchangée, et le potentiel de croissance à long terme persiste.

II. Opportunités au cœur de la crise : nouvelles opportunités de transformation et de développement

Des fondamentaux solides : consolidation et optimisation dans les secteurs traditionnels

►Matériaux ignifuges haute performance

Irremplaçabilité : ils ne peuvent toujours pas être remplacés efficacement dans les plastiques techniques tels que l’ABS et le XPS.

Croissance du marché : la demande annuelle chinoise de retardateurs de flamme atteint 1,5 million de tonnes, les retardateurs au brome-antimoine représentant 35 %, et la demande augmente régulièrement.

►Industrie du polyester

Catalyseur central : plus de 90 % des unités de polyester utilisent des catalyseurs à base d’antimoine, assurant une position solide.

Nouveaux domaines de croissance : les textiles industriels connaissent une croissance rapide dans des secteurs comme le médical et les énergies nouvelles, avec un taux de croissance annuel moyen supérieur à 10 %.

►Verre photovoltaïque

Agent de raffinage clé : détenant plus de 80 % de part de marché, il offre une grande efficacité à un coût maîtrisé.

Forte dynamique hors de Chine : portée par la transition énergétique mondiale, la demande sur les marchés hors de Chine reste robuste, avec des pays comme l’Inde et l’Indonésie qui construisent des usines à grande échelle.

Résumé : la structure de demande stable des trois secteurs traditionnels piliers – retardateurs de flamme, polyester et photovoltaïque – combinée à l’expansion continue des marchés émergents hors de Chine, constitue un socle solide et fiable pour l’industrie de l’antimoine.

Nouveau moteur de croissance : les batteries à matière condensée, le plus grand moteur de croissance à venir

►Voie technique : des entreprises comme CATL prévoient des batteries sodium-ion à base d’antimoine, dans lesquelles le segment des véhicules particuliers utilisera un matériau composite calcium-antimoine comme électrode négative.

►Estimation de la demande : CATL a prévu une capacité de 60 GWh, dont 24 GWh alloués aux véhicules particuliers. Sur la base de 1 200 tonnes d’antimoine par GWh, la demande annuelle pourrait atteindre jusqu’à 30 000 tonnes en pleine production. Cela représente un marché potentiel énorme.

Nouveau moteur de croissance : croissance rapide dans les applications à forte valeur ajoutée

►Puissance de calcul IA : la croissance explosive des serveurs et centres de données d’IA a poussé la consommation d’antimoine dans le secteur des semi-conducteurs à plus de 2 000 tonnes.

►Secteur militaire : L'antimoine de haute pureté est un matériau essentiel pour la détection infrarouge et le guidage de missiles, bénéficiant d'une prime de prix de 3 à 5 fois. Dans un contexte de conflits géopolitiques, les commandes liées au secteur militaire ont bondi de 80 % en glissement annuel.

►Batteries au plomb-acide : Utilisé sous forme d'alliage plomb-antimoine dans les grilles d'électrode positive, l'antimoine améliore considérablement les performances des batteries. La consommation chinoise d'antimoine dans ce segment s'élève à environ 13 000–15 000 mt, la consommation mondiale étant d'environ 22 000 mt, offrant ainsi une base stable.

III. Normalisation de la valeur : tendances futures et perspectives stratégiques

Côté offre : les contraintes de ressources et la réglementation deviennent la nouvelle norme

►Les ressources non renouvelables et une offre restreinte sont des tendances à long terme

Les réserves nationales chinoises s'épuisent et les teneurs diminuent, la production chutant d'année en année.

L'offre supplémentaire provenant de l'extérieur de la Chine est limitée et instable.

►Les restrictions de production nationale et la consolidation des ressources sont les tendances dominantes

Le ratio réserves/production statique mondial de l'antimoine est inférieur à 10 ans, soulignant sa valeur stratégique.

Renforcer la protection de l'environnement, mettre en œuvre des restrictions de production et promouvoir la consolidation des ressources constituent la voie inévitable pour le pays.

Mécanismes de marché : vers la stabilité et une coexistence harmonieuse

Conclusions et perspectives

• L'industrie de l'antimoine se trouve à un nouveau point de départ historique. Les fluctuations à court terme du marché et les douleurs liées aux prix sont les "remèdes de choc" nécessaires au processus de restructuration industrielle.

• Nous croyons fermement qu'avec le resserrement de l'offre, l'explosion de la demande émergente et l'accent stratégique mis au niveau national, la valeur stratégique de l'antimoine sera pleinement reconnue et finira par revenir à sa valeur intrinsèque dans le bras de fer entre vendeurs et acheteurs.

• Unissons nos forces et travaillons ensemble pour propulser l'industrie de l'antimoine vers une nouvelle ère de développement stable, équilibré et de haute qualité. L'industrie de l'antimoine est promise à un avenir radieux !