Les contrats à terme chinois sur l'acier inoxydable ont baissé cette semaine (du 22 au 26 juin 2026) sous le poids combiné d'un ton restrictif résiduel de la Réserve fédérale et de fondamentaux saisonniers affaiblis, avant de se stabiliser dans une fourchette étroite près des plus bas. Le contrat principal du SHFE s'échangeait à 14 670 RMB/tonne (2 158 $/tonne) à la pause de 10h15 le vendredi 26 juin, en baisse de 390 RMB/tonne (57 $/tonne) sur la semaine. La caractéristique marquante de la semaine a été une nette divergence entre le marché papier et le marché physique : les contrats à terme ont été les plus affectés par les incertitudes macroéconomiques et les anticipations de basse saison, tandis que les prix au comptant, soutenus par un resserrement de l'offre et une tarification disciplinée des producteurs, n'ont pas suivi la baisse du contrat.

Macro : les craintes restrictives s'atténuent à la marge, mais les responsables de la Fed restent divisés

À l'étranger, les craintes d'une hausse imminente des taux de la Fed se sont quelque peu apaisées après que les données américaines sur les dépenses de consommation personnelle (PCE) de mai ont été globalement conformes aux attentes — PCE global à 4,1 % en glissement annuel et PCE sous-jacent à 3,4 % en glissement annuel. L'indice du dollar a mis fin à une série de trois jours de hausse, clôturant en baisse de 0,1 %. Cependant, l'inflation absolue reste inconfortablement élevée et les responsables de la Fed sont visiblement divisés sur la voie à suivre : le président de la Fed de Chicago, Austan Goolsbee, a maintenu une position restrictive, estimant que l'inflation sous-jacente est encore trop élevée, tandis que le président de la Fed de New York, John Williams, a repoussé à 2028 son anticipation d'atteindre l'objectif de 2 %. L'orientation de la politique monétaire étant incertaine, le vent macroéconomique favorable aux actifs à risque a été limité.

Sur le plan domestique, la Banque populaire de Chine a effectué une opération de prêt de moyen terme (MLF) d'un montant de 500 milliards de RMB (73,5 milliards de dollars) sur un an — une injection de liquidités de routine visant à ancrer les conditions de financement à moyen terme dans le système bancaire chinois. Cette opération a soutenu le sentiment, mais a peu soutenu directement le marché à terme. Au total, les forces macroéconomiques ont apporté un soutien marginal au contrat cette semaine, mais pas suffisamment pour surmonter le ton général de faiblesse.

Fondamentaux : stocks stables, emprise de la basse saison se resserre, transactions au comptant limitées

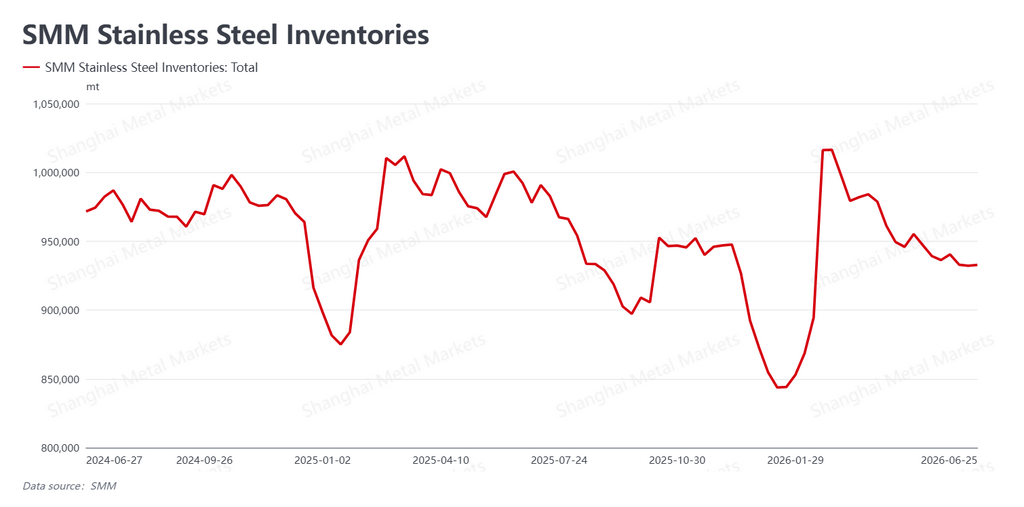

Les stocks sociaux d'acier inoxydable — le volume global détenu dans les principaux centres de distribution chinois tels que Wuxi (Jiangsu) et Foshan (Guangdong) — ont terminé la semaine à 932 800 tonnes, pratiquement inchangés par rapport à la semaine précédente (+600 tonnes). La demande finale chinoise étant maintenant dans sa traditionnelle basse saison estivale, les stocks ne se réduisent plus davantage et ne s'accumulent pas de manière notable ; la dynamique de déstockage s'est clairement essoufflée. Cela dit, le niveau absolu des stocks reste relativement bas par rapport aux normes historiques, offrant un plancher souple aux prix physiques.

Sur le marché au comptant, la détermination ferme des producteurs à défendre les prix, combinée à un léger repli de la production des aciéries, a empêché les cotations physiques de suivre la baisse des contrats à terme. La divergence entre les contrats à terme et le marché au comptant s'est donc accentuée. Cependant, les achats de basse saison restent faibles — les utilisateurs finaux sont réticents à courir après les prix et préfèrent attendre de nouvelles baisses — laissant la liquidité du marché mince et les carnets de commandes à terme mous. Le côté demande de l'équation offre progressivement moins de soutien.

Coûts et approvisionnement : les matières premières s'affaiblissent sur les deux fronts ; une offre abondante limite toujours le potentiel de hausse

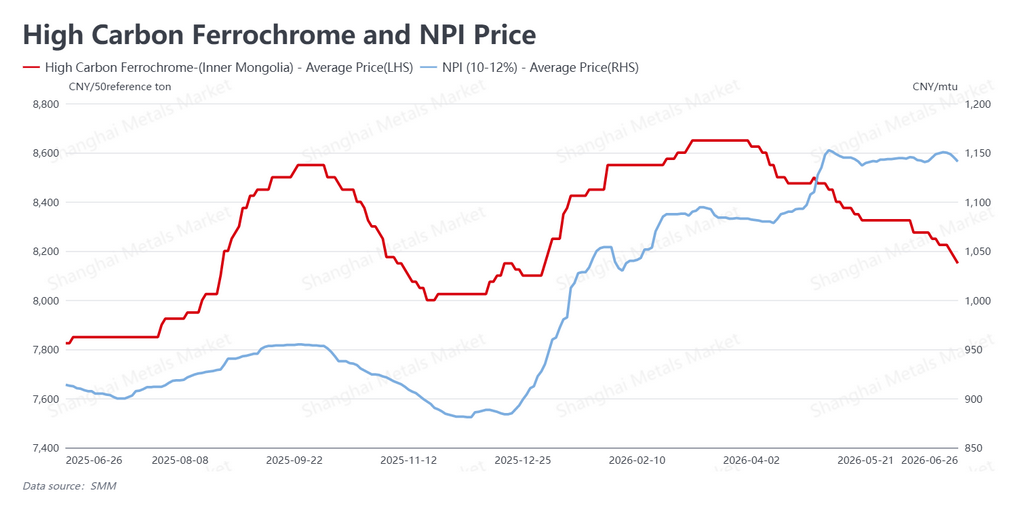

Les prix des matières premières ont baissé sur les deux composantes de la structure de coûts de l'acier inoxydable. Le ferrochrome à haute teneur en carbone — coté en Chine sur une base de 50 % de teneur en chrome — était proposé à 8 150 RMB/tonne de base 50 (1 199 $/tonne de base 50), en baisse de 75 RMB (11 $) sur la semaine, prolongeant sa tendance baissière à un rythme accéléré. La fonte brute de nickel (NPI) — l'alliage de ferronickel à faible teneur dérivé de la latérite qui domine l'alimentation des aciéries inoxydables en Chine et en Indonésie — était évaluée à 1 141 RMB/unité de nickel (168 $/unité de nickel), en baisse de 8,5 RMB (1,25 $) par rapport à la semaine précédente, inversant son rebond antérieur. (Dans la convention commerciale chinoise, la NPI est cotée par « unité de nickel », c'est-à-dire par point de pourcentage de nickel contenu par tonne métrique.) Le ferrochrome et la NPI s'affaiblissant de concert, le soutien des coûts pour l'acier inoxydable s'est érodé de manière significative par rapport à la semaine précédente.

Du côté de l'offre, les arrêts programmés pour maintenance et les redémarrages retardés ont légèrement réduit la production chinoise d'acier inoxydable ce mois-ci, apportant un certain soutien aux prix physiques. Ces réductions restent toutefois limitées en ampleur. La baisse des coûts des matières premières amortit également les marges des aciéries — la rentabilité reste acceptable et l'incitation à maintenir la production demeure intacte. La situation structurelle d'une offre chinoise abondante d'acier inoxydable n'a pas changé, et cet excédent d'offre reste la principale contrainte à toute hausse soutenue des prix.

Perspectives : faibles oscillations autour des plus bas ; la macroéconomie et les matières premières donnent le rythme

Pour l'avenir, la rigidité de l'inflation américaine persiste, les responsables de la Fed sont visiblement divisés et la trajectoire de la politique monétaire est incertaine. La décision en attente dans l'affaire de la gouverneure de la Réserve fédérale Lisa Cook — une affaire juridique très suivie ayant des implications pour la gouvernance et l'indépendance de la Fed — est attendue la semaine prochaine et pourrait introduire une nouvelle volatilité. Les signaux macroéconomiques continueront de donner le ton à court terme pour le contrat.

Sur le plan domestique, la Chine étant fermement dans sa basse saison traditionnelle, la demande finale est faible et les transactions sont limitées. La capacité des prix au comptant à maintenir leur résilience dépendra de la durabilité de la discipline tarifaire des aciéries et de l'ampleur de nouvelles réductions de production. L'assouplissement simultané du ferrochrome et de la NPI a affaibli le soutien des coûts, mais l'excédent structurel de l'offre d'acier inoxydable persiste.

SMM s'attend à ce que le contrat principal du SHFE reste dans une configuration faible et limitée à une fourchette à court terme, avec des tests répétés des plus bas. Les changements à la marge des signaux macroéconomiques et des prix des matières premières dicteront le rythme.

Rédigé par Bruce Chew

Analyste Nickel et Acier inoxydable, Shanghai Metals Market

E-mail : bruce.chew@metal.com

Tél. : +601167087088

![[SMM Flash News] Canada Nickel nomme SB1 Markets pour organiser un financement par emprunt pouvant atteindre 600 millions de dollars américains pour le projet Crawford](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM Flash News] Swelect Energy acquiert une participation de 49 % dans Gridnex Solar Power pour élargir son portefeuille PV en Inde](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[Analyse SMM] Les prix des sels de nickel s'affaiblissent, le coefficient des produits intermédiaires sous pression à court terme](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)