I. Aperçu du commerce au S1 : les importations de lingots de plomb bondissent, les exportations restent atones

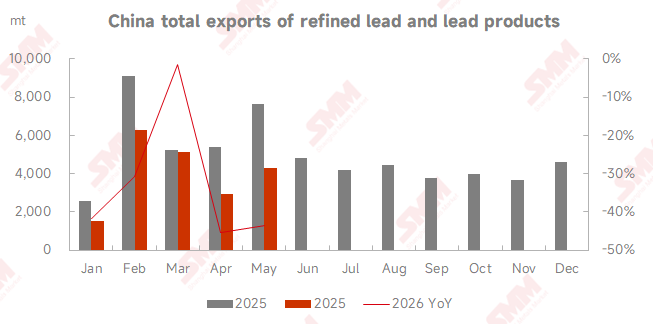

Selon les données des douanes chinoises, de janvier à mai 2026, les importations chinoises de plomb affiné et de produits à base de plomb ont totalisé 248 443 tonnes, en hausse de 291,06 % sur un an en cumul. La fenêtre d'importation est restée grande ouverte durant la majeure partie du S1, et les cargaisons étrangères n'ont cessé d'affluer. Le total des importations a déjà dépassé le niveau annuel de 2025. Côté exportations, les exportations combinées de plomb affiné et de produits à base de plomb de janvier à mai n'ont atteint que 20 197 tonnes, en baisse de 32,49 % sur un an, restant à des niveaux bas.

Les données mensuelles d'importation ont montré une tendance à la hausse régulière : en janvier-février, les importations cumulées de plomb affiné s'élevaient à 33 412 tonnes, et la croissance en glissement annuel du seul mois de février a dépassé 11 fois. En mars, les importations combinées de plomb affiné et d'alliages de plomb ont atteint 49 399 tonnes. En avril, les importations combinées ont atteint 57 343 tonnes, en hausse de 15,69 % d'un mois sur l'autre et de 680,12 % sur un an. En mai, les importations de plomb affiné s'établissaient à 36 684 tonnes, en légère baisse de seulement 0,66 % par rapport au mois précédent. Avec les importations d'alliages de plomb de 23 414 tonnes, le total mensuel des importations a approché les 60 100 tonnes, en bondissant de 731,65 % sur un an. Le niveau élevé des importations en mai s'explique par trois facteurs : le ratio élevé des prix SHFE/LME a créé une fenêtre d'arbitrage d'importation régulière ; les arrivées concentrées de cargaisons en provenance d'Inde et de Corée du Sud ; et un déficit d'offre dû aux arrêts de maintenance des fonderies nationales et aux réductions de production des fonderies de plomb secondaire. Au cours de la même période, les stocks du LME ont bondi à 314 000 tonnes, et les lingots de plomb de qualité inférieure étaient abondants hors de Chine, tandis que les primes au comptant pour les lingots de plomb de haute qualité en Asie du Sud-Est restaient constamment élevées.

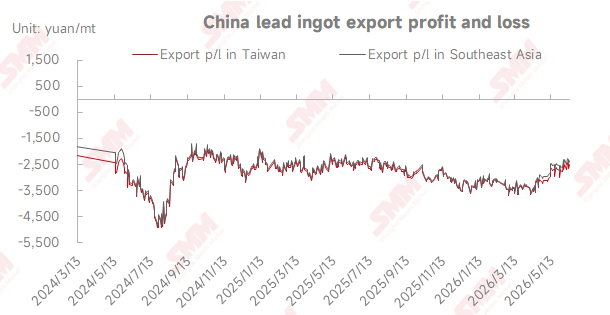

Le marché des exportations est resté faible. En mars, les exportations de plomb affiné s'élevaient à 3 190 tonnes, puis ont chuté de 70,96 % d'un mois sur l'autre pour atteindre 926,52 tonnes en avril. En mai, les exportations ont rebondi de 128,99 % par rapport au mois précédent pour atteindre 2 121,59 tonnes, tout en diminuant encore de 61,80 % sur un an. Les cargaisons d'exportation étaient principalement destinées au Vietnam, à la Malaisie et à Taïwan (Chine). L'écart de prix inversé entre les marchés chinois et étrangers a longtemps freiné la volonté d'exporter.

II. Analyse des interactions entre prix, stocks et dynamiques de la fenêtre commerciale

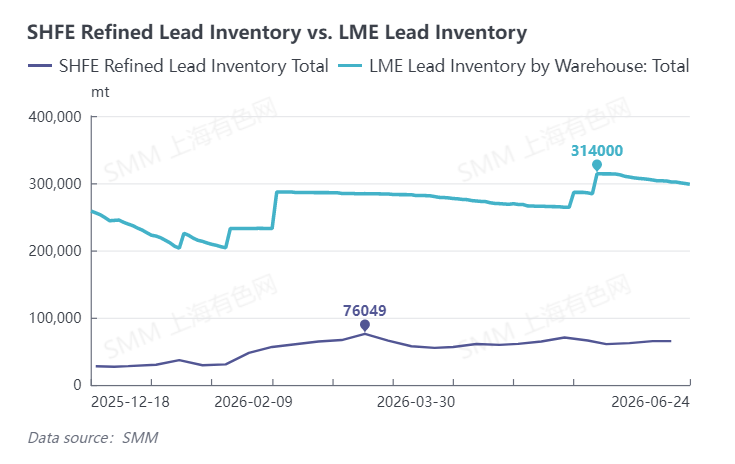

Au S1, le marché a constamment affiché une configuration où le LME surperformait le SHFE, le plomb du LME s'échangeant systématiquement au-dessus du plomb du SHFE, ce qui était la cause profonde de la fenêtre d'importation constamment ouverte. De janvier à mars, les marchés étranger et national ont baissé de concert. En avril, le plomb du LME a continué de se raffermir tandis que le plomb du SHFE était à la traîne, ce qui a fortement élargi le ratio de prix SHFE/LME et offert une marge d'arbitrage d'importation considérable. En mai, la situation s'est inversée, le ratio des prix SHFE/LME baissant, les bénéfices à l'importation se réduisant nettement, et la logique de l'écart de prix entre les marchés chinois et étrangers s'inversant progressivement. Les tendances des stocks ont fortement divergé en Chine et à l'étranger : le stock du LME hors de Chine a bondi à 314 000 tonnes fin mai, atteignant un plus haut sur 13 ans, puis a légèrement reculé à 300 700 tonnes en juin, reflétant une offre excédentaire mondiale de lingots de plomb bas de gamme ; les stocks sociaux SMM en Chine dans cinq régions ont dépassé 70 000 tonnes à la mi-mai et ont lentement baissé à 67 700 tonnes en juin, les certificats SHFE augmentant parallèlement, maintenant une pression persistante sur l'offre spot nationale.

III. Prévisions à court terme pour les importations et exportations en juin

Côté importations : les importations combinées de plomb affiné et de matériaux à base de plomb devraient se replier à 35 000-45 000 tonnes en juin. D'une part, la baisse du prix du plomb au LME et les décotes au comptant du LME ont réduit les bénéfices à l'importation, tandis que la reprise de la production dans certaines fonderies de plomb secondaire nationales a comblé les déficits d'offre, atténuant l'incitation aux importations ; d'autre part, les commandes à l'exportation passées en mai arrivent encore avec un décalage, ce qui empêche une chute brutale des importations. Côté exportations : les exportations devraient rester faibles, entre 2 500 et 3 500 tonnes. La saison creuse pour les batteries nationales se poursuit, les cargaisons départ usine des fonderies sont rares et les droits antidumping du Moyen-Orient empêchent une ouverture substantielle de la fenêtre d'exportation.

IV. Variables clés à surveiller au S2

1. Fluctuations du ratio des prix SHFE/LME : elles déterminent directement l'ouverture/la fermeture des fenêtres d'arbitrage des échanges et des flux commerciaux ;

2. Progrès de la reprise de la production de plomb secondaire en Chine : déterminer l’ampleur du déficit d’offre intérieur, affectant indirectement la demande d’importation ;

3. Réalisation effective de la consommation finale au T3 : un réapprovisionnement durant la haute saison dépassant les attentes stimulera périodiquement les importations ;

4. Perturbations de la chaîne d’approvisionnement hors de Chine : les situations au Moyen-Orient et les variations des coûts de transport affectent les primes au comptant des lingots de plomb hors de Chine ;

5. Politique monétaire de la Fed américaine : les fluctuations du dollar américain déplacent indirectement la tendance centrale du ratio de prix entre la Chine et l’extérieur.

T3 (juillet-septembre) : les batteries entrent dans leur saison de consommation de pointe traditionnelle, et le réapprovisionnement en aval apportera un soutien périodique aux importations. Cependant, compte tenu de la reprise concentrée de la production de plomb secondaire en Chine, l’autosuffisance en matières premières s’améliorera, et la dépendance aux importations diminuera marginalement, les importations mensuelles moyennes étant attendues entre 30 000 et 40 000 t. T4 (octobre-décembre) : si le ratio de prix SHFE/LME continue de reculer et que la fenêtre d’importation se ferme périodiquement, les importations mensuelles de plomb affiné se réduiront encore pour atteindre 20 000-30 000 t. Selon des calculs complets, les importations totales de plomb affiné et de matériaux à base de plomb pour l’ensemble de l’année 2026 se situeront dans une fourchette de 320 000 à 360 000 t.

![Facteurs de congés entraînent un net recul du taux d'exploitation hebdomadaire des batteries au plomb-acide [SMM Commentaire hebdomadaire d'exploitation des batteries au plomb-acide]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)

![Les achats des utilisateurs finaux sont faibles et les stocks augmentent, l'espace de déstockage est limité à court terme [SMM Secondary Lead Inventory Weekly Review]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)

![Le ratio de prix SHFE/LME rebondit, l'activité d'approvisionnement en plomb brut importé augmente [Revue hebdomadaire SMM du plomb brut secondaire]](https://imgqn.smm.cn/usercenter/riosq20251217171722.jpg)