I. Les profits des barres d’armature et du HRC ont plongé en juin

Depuis la mi‑mai, les prix de l’acier ont baissé dans un contexte d’affaiblissement des transactions en aval, la basse saison s’installant. De juin à aujourd’hui, les prix spot SMM des barres d’armature, des bobines laminées à chaud (HRC) et des tôles laminées à froid dans l’Est de la Chine ont reculé de 1,5 % à 2 % par rapport à mai.

Côté coûts, en juin, la moyenne de l’indice spot au port du minerai de fer à 61 % Fe a chuté de 6,7 % par rapport à mai, tandis que les prix du coke ont bondi, avec des prix spot en hausse de près de 10 % par rapport à mai. Les prix du minerai ont baissé mais ceux du coke se sont raffermis, et les prix des ferrailles ont évolué latéralement. En conséquence, les coûts moyens des aciéries en juin n’ont reculé que de 0,1 %–0,3 % par rapport à mai, alors que les prix de l’acier ont baissé bien plus que ceux des matières premières, entraînant une forte contraction des marges.

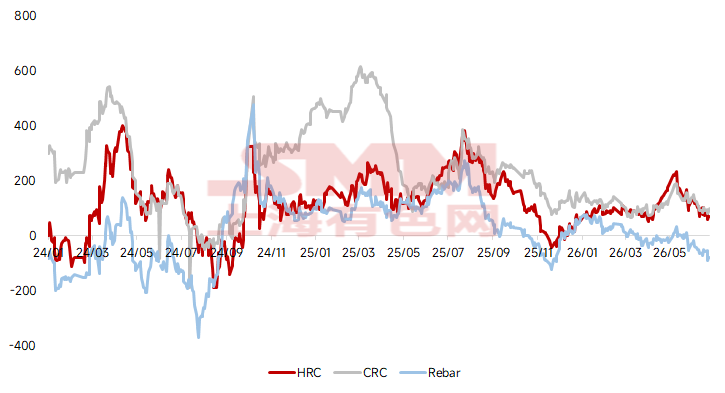

Selon les données SMM, au 25 juin, les profits des aciéries à haut fourneau de l’Est de la Chine pour les barres d’armature, le HRC et les produits laminés à froid ont tous baissé à des degrés divers par rapport à leurs pics de début mai. Le profit par tonne des barres d’armature est passé de 35 yuans à –80 yuans, en baisse de 328 % ; celui du HRC est tombé de 232 yuans à 70 yuans, en recul de 70 % ; et celui de la tôle laminée à froid a glissé de 192 yuans à 100 yuans, soit environ –48 %.

Figure 1 – Évolution des profits des aciéries à haut fourneau dans l’Est de la Chine

Durant cette contraction rapide des marges, la structure des coûts de la fonte s’est modifiée : la part du minerai de fer est passée de 56 % à 53 %, celle du coke a augmenté de 30 % à 33 %, tandis que la part du charbon PCI et des autres coûts a peu varié. La hausse des prix du coke a réduit les marges des aciéries.

II. Perspectives de profit

À court terme, côté acier, la demande finale sera limitée pendant la basse saison et les stocks augmenteront progressivement à partir de juillet. Les fondamentaux propres de l’acier ne devraient pas soutenir une fermeté des prix.

Côté coûts, les prix du minerai devraient rester sous pression, le marché anticipant un élargissement des impacts des maintenances dans certaines aciéries régionales. Pour le coke, les prix spot pourraient encore voir une neuvième hausse se concrétiser. Globalement, les profits des aciéries devraient encore se réduire légèrement à court terme.

![[SMM Steel] Les importations de billettes en Asie du Sud-Est reculent encore, la demande restant faible](https://imgqn.smm.cn/usercenter/aPBtI20251217171717.jpg)

![[Analyse SMM] La compétitivité à l'exportation de l'acier au silicium à grains orientés de la Chine continue de se renforcer](https://imgqn.smm.cn/usercenter/GfiYT20251217171720.jpg)

![[SMM Steel] La billette indonésienne recule légèrement, sous la pression des offres chinoises.](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)