Communiqué de presse SMM, 22 juin

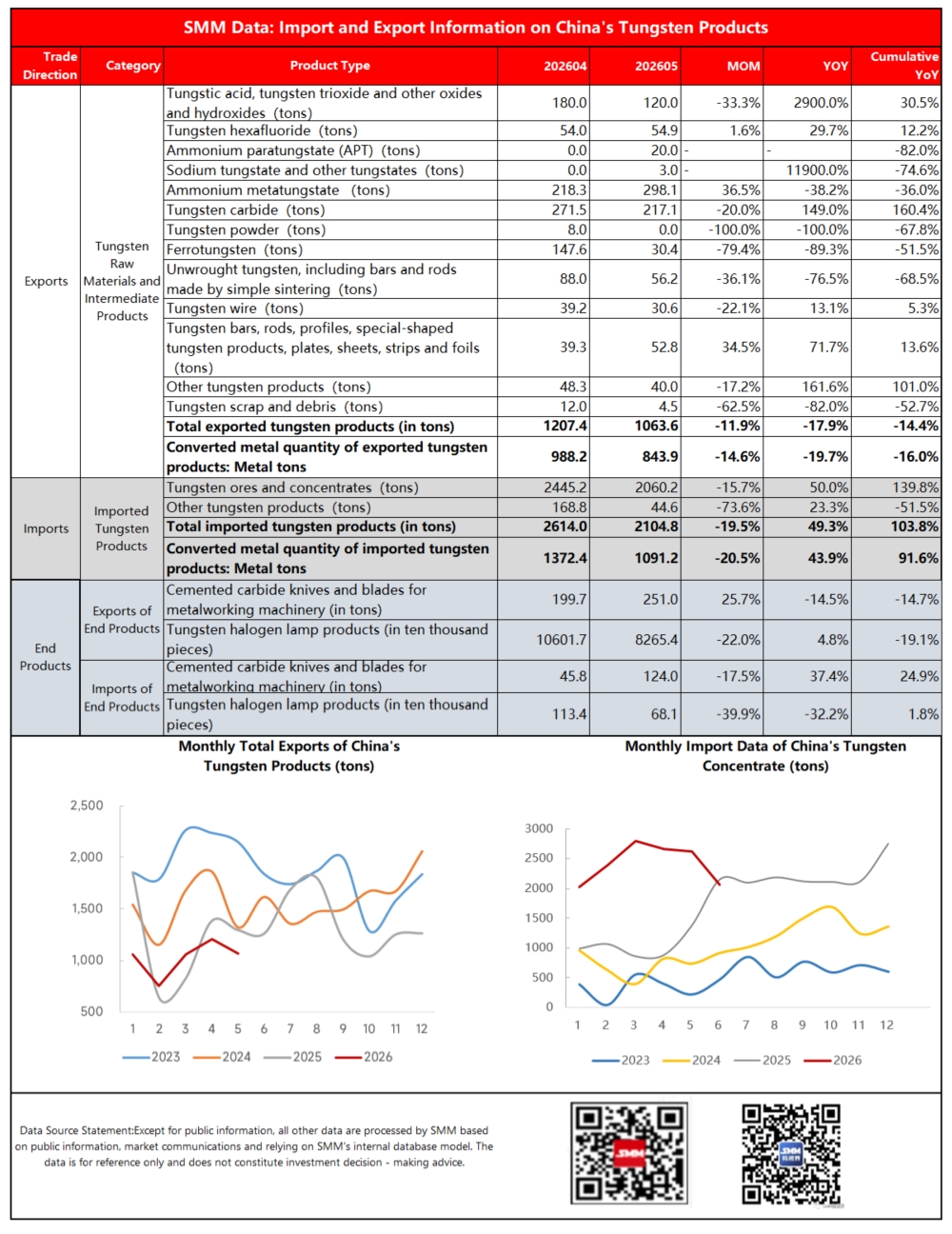

Selon les données douanières, les exportations totales chinoises de produits de fonderie du tungstène et de matériaux en tungstène ont atteint environ 1 063,6 tonnes en mai 2026, en baisse de 11,9 % en glissement mensuel et de 17,9 % en glissement annuel. Les importations totales de concentrés de tungstène en mai se sont élevées à environ 2 060,2 tonnes, en recul de 15,7 % en glissement mensuel mais en hausse de 50,0 % en glissement annuel. Les importations agrégées de tous les produits tungstènes ont totalisé environ 2 104,8 tonnes, soit une augmentation de 49,3 % sur un an.

Calculé sur la base de la teneur en métal tungstène, la Chine a importé 1 091,2 tonnes métriques de tungstène métal en mai, en hausse de 43,9 % en glissement annuel, tandis que les exportations de tungstène métal se sont élevées à 843,9 tonnes métriques, en baisse de 19,7 % en glissement annuel. La Chine a affiché une importation nette de tungstène métal de 247,3 tonnes métriques en mai, contre une exportation nette d'environ 293 tonnes métriques à la même période l'année dernière.

Depuis que la Chine a instauré des contrôles sur les exportations de tungstène en février 2025, et avec le renforcement de la réglementation des biens à double usage visant le Japon à compter de janvier 2026, les exportations de certains produits de fonderie du tungstène et de matériaux en tungstène ont globalement suivi une tendance à la baisse. En mai, les exportations ont accusé un nouveau repli en glissement annuel, demeurant nettement en deçà des niveaux antérieurs aux contrôles. Parallèlement, la croissance soutenue des approvisionnements en minerais de tungstène en provenance du Kazakhstan, du Myanmar, de la RPDC et d'autres sources a maintenu les importations de tungstène à un niveau élevé en mai, créant un paysage de marché caractérisé par des importations fortes et des exportations faibles. Néanmoins, le détail des données douanières de mai signale des changements émergents : l'élan de croissance des matières premières tungstène importées pourrait avoir atteint un pic, tandis que les exportations pourraient être sur le point de rebondir.

Aperçu du marché des importations

Les importations totales de produits tungstènes ont atteint 2 104,8 tonnes en mai, en baisse de 19,5 % en glissement mensuel mais en hausse de 49,3 % en glissement annuel. Les importations cumulées de produits tungstènes au cours des cinq premiers mois de 2026 se sont élevées à 12 930,2 tonnes, en progression de 103,8 % sur un an.

Minerais et concentrés de tungstène (2 060,2 tonnes)

Les minerais et concentrés de tungstène sont restés la catégorie d'importation dominante, les volumes de mai progressant de 50,0 % en glissement annuel. La valeur totale des importations de concentrés de tungstène en mai s'est élevée à 90,31 millions de dollars, ce qui correspond à un prix moyen à l'importation d'environ 309 000 yuans par tonne physique. Les importations cumulées de janvier à mai 2026 ont atteint 12 350,9 tonnes, en hausse d'environ 140 % en glissement annuel, marquant une expansion sans précédent. Les principales sources d'importation de concentrés de tungstène en mai comprenaient le Myanmar, le Kazakhstan, la RPDC et d'autres régions.

- Concentrés de tungstène en provenance du Myanmar : Les importations ont totalisé environ 880 tonnes pour une valeur totale de 31,05 millions de dollars, soit un prix hors taxes d'environ 240 000 yuans par tonne physique.

- Minerais de tungstène en provenance du Kazakhstan : Les importations se sont établies à environ 550 tonnes, chutant de 47,2 % en glissement mensuel. Cette baisse résulte des opérations de maintenance annuelle dans les principales mines kazakhes qui ont limité la production, les volumes d'importation devant ensuite se redresser progressivement. La valeur des importations de minerais de tungstène kazakhs en mai a atteint 30,96 millions de dollars, correspondant à un prix unitaire hors taxes d'environ 429 000 yuans par tonne physique. Les importations cumulées en provenance du Kazakhstan sur la période janvier-mai 2026 se sont élevées à 4 295 tonnes, soit une augmentation de 4 121 tonnes en glissement annuel, représentant 35,4 % des importations totales chinoises de concentrés de tungstène.

Marché des exportations : Matières premières et produits intermédiaires confrontés à des vents contraires, avec une nette divergence structurelle

Les exportations totales de produits tungstènes en mai se sont élevées à 1 063,6 tonnes, en baisse de 11,9 % en glissement mensuel et de 17,9 % en glissement annuel, soit l'équivalent de 843,9 tonnes métriques de tungstène métal, en recul de 14,6 % en glissement mensuel et de 19,7 % en glissement annuel. Les exportations sont restées sur une trajectoire de contraction, les exportations cumulées de janvier à mai affichant une baisse de 14,4 % en glissement annuel, signalant une faiblesse persistante des exportations depuis le début de 2026.

La ventilation par produit fait apparaître des divergences marquées entre les principales variétés :

-

Carbure de tungstène (217,1 tonnes) : Les volumes ont chuté de 20,0 % en glissement mensuel mais ont bondi de 149,0 % en glissement annuel. Les exportations cumulées de 2026 ont atteint 1 007 tonnes, faisant de ce produit le premier produit tungstène transformé exporté par la Chine. En tant que bien à double usage réglementé, le carbure de tungstène est soumis à de longs cycles d'approbation des exportations, les expéditions correspondant en grande partie à des commandes passées au cours des périodes précédentes. Suite au rebond des prix sur le marché chinois du tungstène en juin et à l'augmentation des demandes de renseignements en provenance de l'étranger, les exportations de carbure de tungstène devraient afficher une croissance en glissement mensuel en juin.

-

Métatungstate d'ammonium (AMT, 298,1 tonnes) : L'un des rares produits à avoir enregistré une croissance mensuelle en mai, les expéditions ayant progressé de 35,5 %, bien que les volumes aient chuté de 38,2 % en glissement annuel. Le ralentissement de l'activité de l'industrie pétrolière au Moyen-Orient a pesé sur la demande annuelle d'AMT. Le prix moyen à l'exportation de l'AMT en mai s'est établi à 255 000 dollars la tonne, bondissant de 660 % en glissement mensuel. Dans un contexte de contrôles des exportations de tungstène et de coûts de fonderie élevés, les fonderies chinoises ont renforcé leur pouvoir de fixation des prix, maintenant des offres à l'exportation fermes.

-

Ferrotungstène (30,4 tonnes) : Les exportations ont plongé de 79,4 % en glissement mensuel et de 89,3 % en glissement annuel, dans un contexte de demande atone du secteur sidérurgique européen, ne laissant que peu de marge pour un redressement de la consommation.

-

Poudre de tungstène (0 tonne) : Les exportations sont tombées à zéro en mai, ce qui représente une baisse de 100 % tant en glissement mensuel qu'en glissement annuel. L'arrêt complet des exportations pourrait provenir d'une forte demande intérieure du secteur chinois de la métallurgie des poudres absorbant toute la production locale, ou d'éventuels ajustements des normes de classification des déclarations en douane.

-

Paratungstate d'ammonium (APT, 20 tonnes) : Après des exportations nulles en avril, l'APT a enregistré des expéditions de 20 tonnes en mai dans le cadre d'un contrat de transformation de matières fournies à destination de l'Allemagne. Les exportations cumulées de janvier à mai ont tout de même chuté de 82 % en glissement annuel, reflétant un net glissement de la production nationale d'APT vers la transformation en aval, comme le carbure de tungstène, réduisant fortement les volumes d'exportation d'APT en tant que produit autonome.

-

Barres, tiges, profilés, tôles, feuillards et feuilles de tungstène (52,8 tonnes) : Une catégorie rare affichant une double croissance, à la fois en glissement mensuel (+34,5 %) et en glissement annuel (+71,6 %). Certains matériaux en tungstène transformés en profondeur conservent une solide compétitivité sur les marchés étrangers, avec une demande extérieure stable.

Le seuil des volumes d'exportation chinoise de matières premières et de produits intermédiaires du tungstène a atteint un sommet de quatre ans au début de 2026, avant de chuter sensiblement en avril et mai pour frôler des plus bas pluriannuels, soumettant les exportateurs à une pression considérable.

Produits finis : Les exportations d'outils de coupe progressent régulièrement ; les expéditions de lampes au tungstène augmentent avec des prix stables

-

Outils de coupe et plaquettes en carbure cémenté pour machines à métaux (251,0 tonnes exportées) : Les expéditions ont augmenté de 25,7 % en glissement mensuel, mais ont baissé de 14,5 % en glissement annuel. Les écarts de prix persistants et importants entre les prix du tungstène à l'étranger et en Chine créent un potentiel de hausse à long terme pour les exportations chinoises de carbure cémenté.

-

Lampes tungstène halogène (82,654 millions d'unités exportées) : Les volumes ont diminué de 22,0 % en glissement mensuel, mais ont légèrement augmenté de 4,8 % en glissement annuel, les exportations cumulées de janvier à mai atteignant 410 millions d'unités. Cette échelle massive d'expéditions confirme la position de la Chine en tant que premier exportateur mondial de lampes au tungstène.

Côté importations de produits finis

Les importations de plaquettes en carbure cémenté et de lampes tungstène halogène ont toutes deux diminué. Une hausse de 37,4 % en glissement annuel des importations d'outils de coupe de précision spéciaux souligne la dépendance persistante vis-à-vis des fournisseurs étrangers pour les variantes haut de gamme. Cependant, la réduction des avantages de prix à l'étranger devrait accroître le taux de substitution par les outils de coupe fabriqués en Chine.

Perspectives globales du marché

Le commerce chinois du tungstène a conservé une configuration d'importations fortes et d'exportations faibles en mai 2026. Les volumes élevés d'importation de concentrés de tungstène ont été alimentés par le réapprovisionnement des transformateurs nationaux, signalant une forte demande de matières premières de la part des fabricants chinois en aval. À l'inverse, les exportations sont restées bridées par le ralentissement de l'activité manufacturière mondiale, les prix domestiques élevés du tungstène et la détérioration de la compétitivité-coût à l'exportation.

Les principaux facteurs à surveiller sont les suivants :

- L'effet d'entraînement de la reprise de l'indice PMI manufacturier mondial sur les exportations de produits tungstènes ;

- Les perturbations potentielles du rythme des importations dues à la stabilité de l'approvisionnement en concentrés de tungstène en Asie du Sud-Est ;

- Les ajustements des politiques nationales d'exportation des biens à double usage ayant un impact sur les expéditions de produits liés au tungstène.

Le 22 juin, le ministère du Commerce a publié l'annonce n° 23 de 2026, ajoutant 10 entités américaines liées au secteur militaire, dont Aveox, Red Cat Holdings, Tier 1 Unmanned, Ball Aerospace, Oshkosh Defense, L3Harris Maritime, MP Materials et USA Rare Earth, à sa liste des entités soumises au contrôle des exportations, interdisant les expéditions de biens à double usage vers ces entités avec effet immédiat. Le tungstène étant classé comme ressource stratégique relevant de la réglementation des biens à double usage, les canaux d'exportation vers les États-Unis se sont encore rétrécis.

À court terme, la nouvelle décision renforce les anticipations d'une nouvelle contraction des exportations de tungstène, les exportations directes vers les États-Unis de carbure de tungstène, de poudre de tungstène et d'autres variétés à usage militaire étant susceptibles de tomber à zéro. Les données douanières montrent que la Chine a exporté environ 472 tonnes de produits intermédiaires du tungstène vers les États-Unis de janvier à mai, principalement du métatungstate d'ammonium, qui est temporairement exempté des contrôles sur les biens à double usage. Les changements marginaux dans ce segment nécessitent un suivi continu.

À moyen et long terme, les contrôles chinois sur les exportations de tungstène devraient rester rigoureux. Le resserrement de l'offre de matières premières tungstène à l'étranger maintiendra les prix internationaux du tungstène à des niveaux élevés et volatils, perpétuant d'importants écarts de prix transfrontaliers. Cette dynamique devrait, à long terme, stimuler les volumes d'exportation des produits finis chinois en tungstène.