L'expansion de la puissance de calcul IA ouvre un espace de croissance pour le cuivre

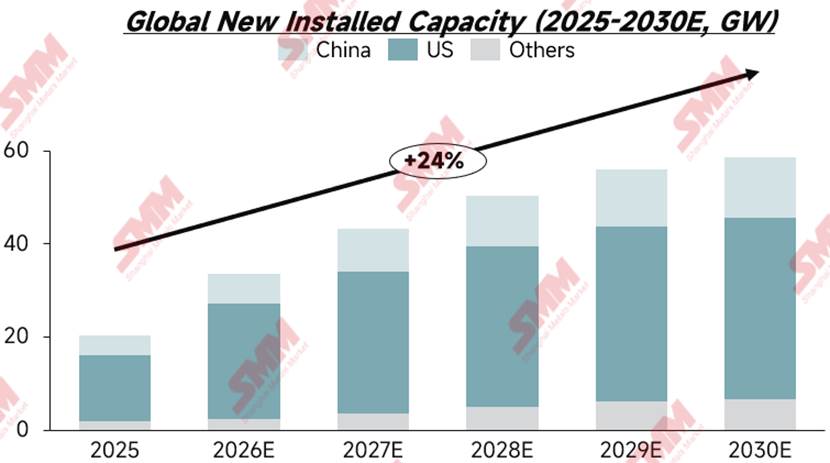

Les infrastructures mondiales de puissance de calcul et la construction de centres de données ont connu une croissance explosive simultanée, avec la mise en service intensive de projets de calcul intelligent et de supercalcul dans toutes les régions, générant une courbe de demande supplémentaire entièrement nouvelle pour les semi-produits en cuivre. Selon les projections de SMM, les nouvelles installations mondiales devraient afficher un TCAC de 24 % entre 2025 et 2030, le rythme de déploiement le plus rapide se produisant en 2025 et 2026. En 2026, les nouvelles installations devraient croître de 65 % en glissement mensuel et, d'ici 2027, le taux de croissance des nouvelles installations devrait refluer à 28,77 %, suivi d'une décélération année après année en 2028-2030.

Par région, les nouvelles installations mondiales de puissance de calcul se concentrent principalement sur deux grands marchés : les États-Unis et la Chine. Tirant parti de ses opérateurs cloud de premier plan, de ses systèmes d'exploitation d'installations très efficaces et d'un écosystème industriel mondial de l'IA bien établi, les États-Unis continuent de dominer en termes d'échelle de déploiement. En Chine, des producteurs cloud de premier plan tels qu'Alibaba et Tencent continuent d'accroître leurs dépenses d'investissement dans les infrastructures de puissance de calcul, tandis que le réseau national de puissance de calcul est officiellement intégré dans la planification de haut niveau des "Six Réseaux" et que les projets "Données de l'Est, Calcul de l'Ouest" sont déployés et mis en service par lots, ce qui entraîne une augmentation constante de la part de marché des centres de calcul intelligents nationaux.

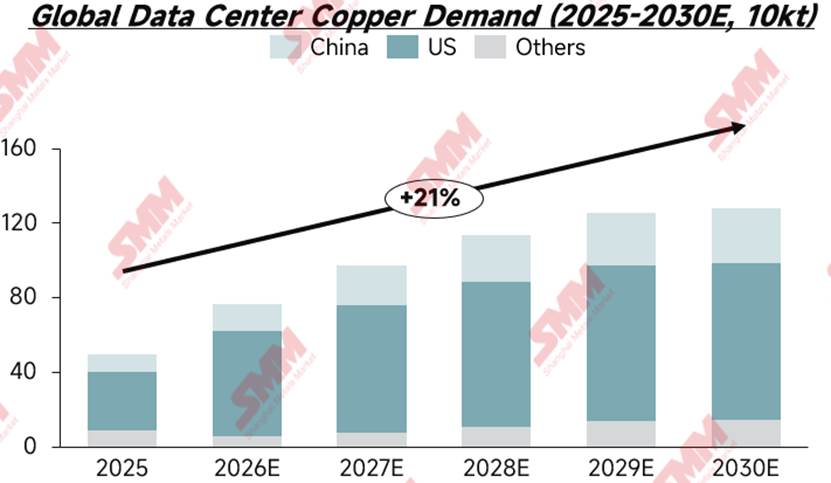

L'analyse de SMM indique que le TCAC de la nouvelle consommation de cuivre pour la puissance de calcul mondiale entre 2025 et 2030 est de 21 %, légèrement inférieur au taux de croissance des nouvelles installations. La raison principale est la libération progressive des effets technologiques à moyen et long terme qui réduisent l'utilisation du cuivre. En examinant les années individuelles, la croissance de la consommation de cuivre est de 54,94 % en 2026, retombant à 27,58 % en 2027, et la croissance de la nouvelle consommation de cuivre devrait également présenter une tendance au ralentissement progressif de 2028 à 2030.

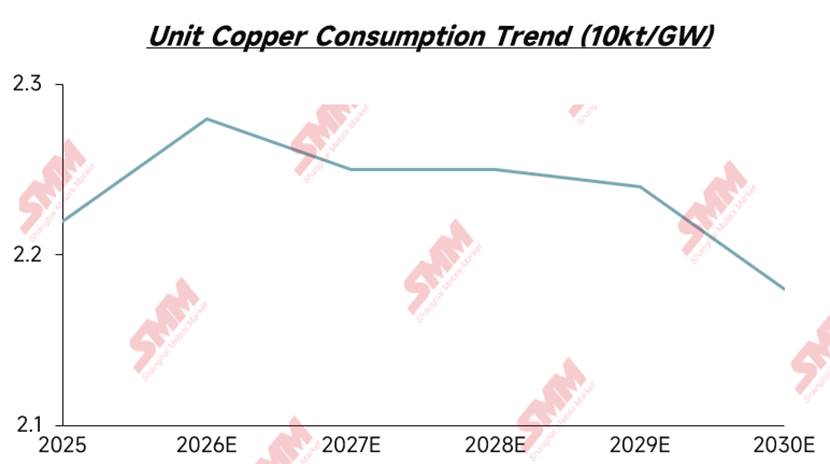

II. La consommation unitaire de cuivre dans les centres de puissance de calcul présente une tendance évolutive d'abord à la hausse puis à la baisse

Le calcul de SMM par région montre que la consommation globale de cuivre par unité des centres de puissance de calcul mondiaux présentera une caractéristique d'augmentation puis de diminution entre 2025 et 2030. À court terme, la nouvelle puissance de calcul passe principalement par la construction de campus entièrement nouveaux, avec des infrastructures d'alimentation, de mise à la terre et autres construites de toutes pièces, couplée à des armoires haute densité qui entraînent une augmentation rapide du taux de pénétration des systèmes de refroidissement liquide. De multiples facteurs conjugués poussent la consommation unitaire globale à la hausse en 2025-2026. À moyen et long terme, avec la généralisation à grande échelle de la distribution électrique en courant continu haute tension 800 V, l'épaisseur et la section transversale des conducteurs en cuivre nécessaires dans des scénarios de puissance équivalente diminueront considérablement. Parallèlement, les câbles en cuivre NVLink à haut débit seront remplacés par des interconnexions en fibre optique. Cette évolution, couplée à l'itération des matériaux de dissipation thermique par refroidissement liquide et aux percées technologiques dans le remplacement du cuivre par l'aluminium, fera entrer la consommation unitaire globale du secteur dans une trajectoire descendante. Cependant, en raison du rythme de pénétration des technologies industrielles, les calculs de SMM ne montrent aucune baisse significative de la consommation unitaire en 2027-2028, car les facteurs de réduction de consommation et d'augmentation de l'utilisation du cuivre se compensent, maintenant ainsi la consommation unitaire stable. La tendance à la baisse ne deviendra réellement marquée qu'après 2029. Il convient de noter que la consommation unitaire globale est une moyenne pondérée calculée par SMM en fonction de l'échelle de déploiement de la puissance de calcul aux États-Unis, en Chine et dans le reste du monde. Il existe une différenciation nette de la consommation unitaire entre les centres de données selon les régions, le classement de la consommation unitaire de cuivre étant le suivant : Reste du monde > Chine > États-Unis, l'effet d'échelle des grands clusters réduisant effectivement l'intensité en cuivre unitaire.

III. Répartition de l'utilisation principale du cuivre dans les centres de calcul

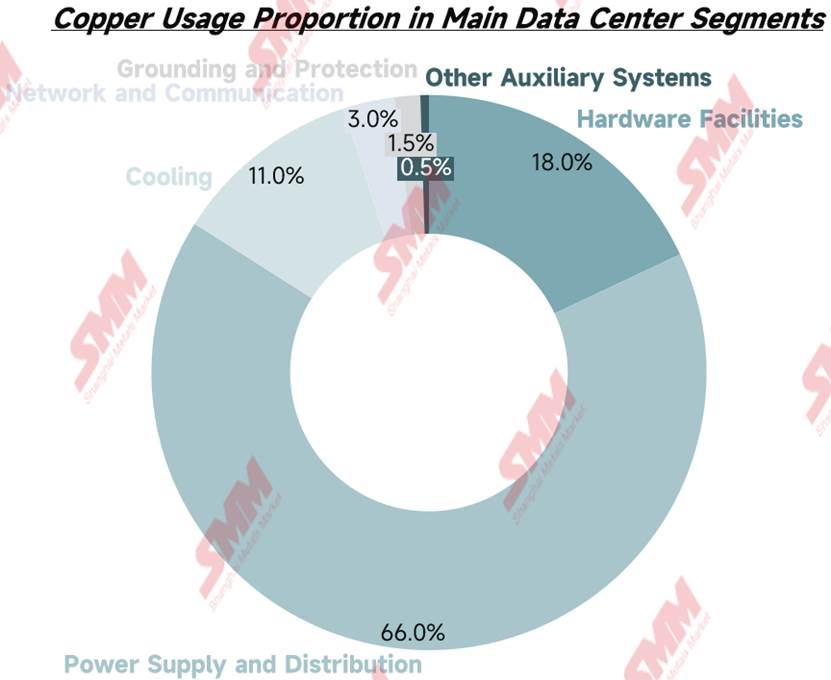

Les centres de calcul se répartissent en trois catégories : les centres de données polyvalents (IDC), les centres de calcul intelligents et les centres de supercalcul. Cet article utilise les centres de calcul intelligents, qui détiennent actuellement la part de marché la plus élevée et le taux de croissance le plus rapide, comme échantillon de calcul pour décomposer la structure de consommation de cuivre :

Le système d'alimentation et de distribution électrique est le segment le plus consommateur de cuivre dans un centre de calcul, représentant 66 % de la consommation totale de cuivre selon les calculs de SMM. Il assure principalement la conversion de puissance moyenne et haute tension et garantit une alimentation électrique ininterrompue pour les salles d'équipement. Les armoires de distribution moyenne et basse tension, les onduleurs (UPS) et les chemins de câbles sont les équipements principaux consommateurs de cuivre. À court terme, les armoires haute puissance continuent de stimuler la demande de produits semi-finis en cuivre pour la distribution électrique, tandis qu'à moyen et long terme, après la généralisation des onduleurs à batterie lithium et des solutions en courant continu haute tension, la consommation unitaire de cuivre dans le segment de la distribution suivra une tendance à la baisse régulière.

SMM estime que l'infrastructure matérielle des serveurs d'IA représente 18 % de la consommation de cuivre, prenant en charge toutes les tâches de puissance de calcul, de stockage et d'interaction réseau. Elle intègre des composants essentiels tels que les GPU, les cartes mères et les alimentations des serveurs, et le fonctionnement stable du matériel détermine directement la puissance de calcul fournie par le cluster. Les circuits imprimés (PCB) des serveurs d'IA haut de gamme et les fils de cuivre d'interconnexion interne sont les principales sources de consommation de cuivre dans ce segment.

Le système de refroidissement liquide représente 11 % de la consommation de cuivre. Le cycle de refroidissement liquide en boucle fermée répond aux besoins de dissipation thermique des puces d'IA à haute puissance, les plaques froides, les unités d'échange thermique CDU et les tubes et tuyaux en cuivre de circulation constituant les principaux composants consommateurs de cuivre. La pénétration du refroidissement liquide en 2025-2026 stimulera la demande de tubes et tuyaux en cuivre ainsi que de plaques, feuilles et bandes en cuivre, et une fois que les matériaux composites de dissipation thermique cuivre-aluminium arriveront à maturité, l'intensité en cuivre pour la dissipation thermique diminuera progressivement.

Les communications réseau, la protection par mise à la terre et les systèmes auxiliaires de soutien occupent ensemble les 5 % restants de la consommation de cuivre, couvrant des sous-scénarios tels que le câblage d'interconnexion à haut débit et les grilles de cuivre de mise à la terre et de protection contre la foudre des salles d'équipement. La chaîne de l'interconnexion par fibre optique continue d'augmenter sa production, les entreprises de fibres optiques enregistrant des améliorations simultanées des commandes et de la rentabilité, ce qui confirme indirectement la forte prospérité globale de la construction de la puissance de calcul de l'IA. À long terme, la fibre optique continuera également de détourner la demande des câbles en cuivre à haut débit.

IV. Analyse complète des proportions des différents semi-produits en cuivre

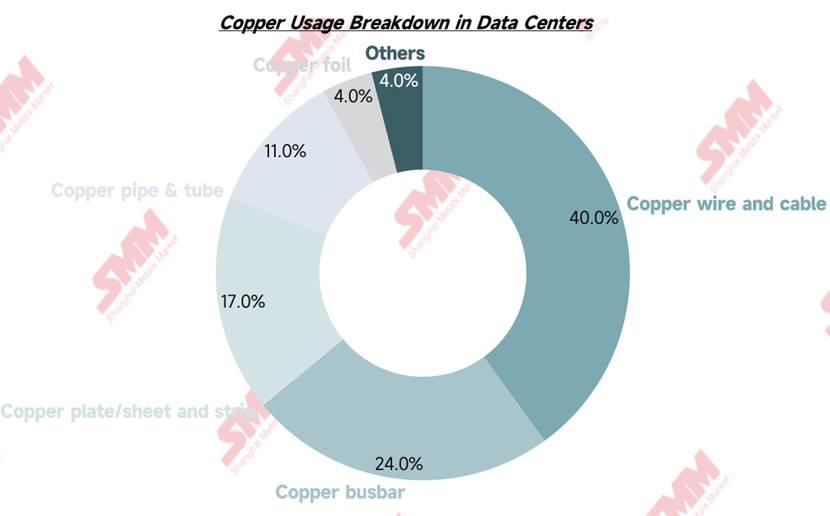

En décomposant la structure de consommation de cuivre des centres de calcul par catégorie de produits semi-finis en cuivre, les câbles et les barres omnibus en cuivre sont les consommables essentiels tout au long du processus de construction. L'analyse de SMM montre que les câbles représentent 40 % de la consommation totale de cuivre dans un centre de calcul, agissant comme les « vaisseaux sanguins » qui imprègnent chaque maillon, avec des applications essentielles dans l'accès haute tension, la distribution basse tension, le transport d'énergie, les câbles de communication en cuivre à haut débit, le câblage des bâtiments, ainsi que les câbles de mise à la terre et de protection contre la foudre. Les barres omnibus en cuivre (24 % de la consommation totale de cuivre), l'« épine dorsale » de la distribution d'énergie à courant élevé dans les centres de données, sont principalement utilisées dans les armoires de distribution haute et basse tension, les barres omnibus en cuivre des transformateurs, les systèmes UPS, etc. Les plaques, feuilles et bandes en cuivre (17 %) sont surtout utilisées dans les enroulements de transformateurs et les substrats des plaques froides de refroidissement liquide, remplissant la double fonction de transformation de puissance et de dissipation thermique.

Les tubes en cuivre (11 % de la consommation totale de cuivre) constituent un consommable dédié aux systèmes de refroidissement liquide, principalement utilisés dans la tuyauterie de circulation, les unités d'échange thermique CDU et les tuyaux d'échange thermique des climatiseurs de précision. L'expansion à grande échelle du refroidissement liquide stimulera à court terme la demande de tubes en cuivre. La feuille de cuivre (4 %) couvre des applications incluant les serveurs, les commutateurs et diverses cartes de circuits imprimés (PCB). La demande industrielle se concentre sur la feuille de cuivre haut de gamme à très faible profil HVLP. Bien que la consommation de cuivre par GW soit relativement faible, l'élasticité supplémentaire induite par l'expansion de la puissance de calcul de l'IA est extrêmement forte.Actuellement, les fabricants de feuille de cuivre accélèrent le transfert de leurs capacités de la feuille de cuivre électronique ordinaire vers la capacité haut de gamme HVLP, tandis que les producteurs de stratifiés cuivrés (CCL) affichent des carnets de commandes pleins et des frais de traitement en hausse continue, ce qui indique que la prospérité de la demande en matériel informatique se vérifie sur l'ensemble de la chaîne industrielle.

En résumé, l'expansion rapide des centres de calcul stimule directement la croissance de la demande en semi-produits de cuivre associés.Parallèlement, les clusters de calcul IA à haute densité augmentent considérablement les exigences en matière d'infrastructures d'alimentation électrique, et l'échelle globale de consommation électrique du secteur augmente simultanément. La demande en construction d'infrastructures électriques découlant de l'expansion du calcul est devenue un axe clé de suivi et de recherche à long terme pour l'avenir.

Alors que la demande en calcul augmente, le développement du secteur se heurte également à des contraintes externes. Actuellement, le processus d'approbation du raccordement au réseau connaît des délais d'attente relativement longs, et le marché craint généralement que les goulets d'étranglement des capacités de transport, de distribution et de production ne ralentissent le rythme de mise en œuvre des projets de calcul. Cependant, selon les prévisions de SMM, aucun risque substantiel de pénurie d'approvisionnement électrique n'est attendu pour le secteur au cours des cinq prochaines années. Il restera nécessaire de suivre de près l'avancement des approbations et le rythme de mise en service des différents projets de transport et de distribution. SMM continuera également de suivre les dynamiques sectorielles pertinentes et l'évolution de la demande en cuivre.

Pour des données détaillées, veuillez contacter Cynthia Wang de l'équipe de recherche sur le cuivre de SMM au 15762822325.