SMM, 24 juin :

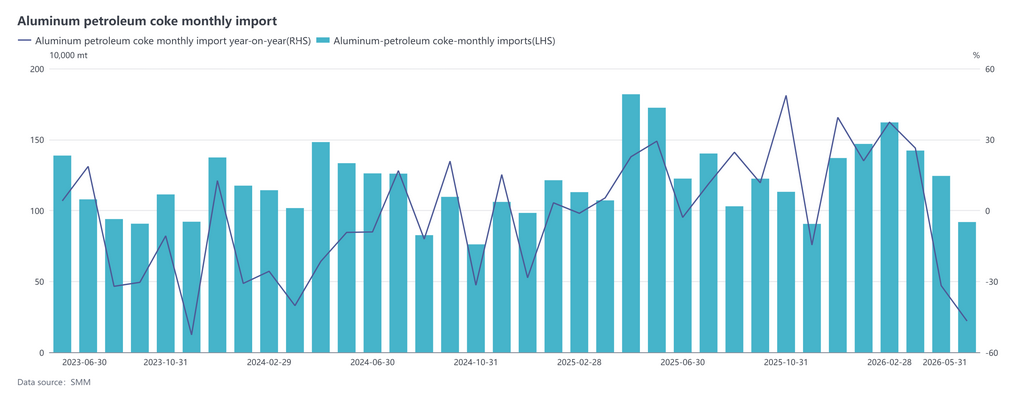

Selon les statistiques douanières, les importations totales de coke de pétrole de la Chine en mai 2026 se sont élevées à 918 600 t, en baisse de 26,10 % MoM et de 46,84 % YoY. Le prix moyen à l’importation pour le mois s’établissait à 323,26 $/t, en hausse de 32,13 % MoM et de 62,96 % YoY, présentant un schéma typique de contraction des volumes et de hausse des prix. De janvier à mai, les importations cumulées de coke de pétrole ont atteint 6,6708 millions de t, en baisse de 5,65 % YoY.

Par origine, les sources d’importation étaient très concentrées en mai, les États-Unis, la Russie et Oman constituant les trois principaux fournisseurs, avec des volumes d’importation respectifs de 305 000 t, 118 700 t et 88 400 t, représentant respectivement 33 %, 13 % et 9 % du total des importations du mois. Sur le front des prix, la différenciation par pays était prononcée. Le Canada, Oman et les États-Unis ont mené les hausses de prix — le prix du Canada a progressé de 270,15 $/t en glissement mensuel, tandis qu’Oman et les États-Unis ont enregistré des hausses supérieures à 100 $/t. Le Kazakhstan, le Royaume-Uni et l’Arabie saoudite ont également affiché des gains de prix modérés, contribuant collectivement à relever le prix moyen à l’importation. Seules les importations en provenance d’Indonésie, du Brésil et d’Argentine ont vu leurs prix baisser ; la baisse de prix de l’Indonésie a dépassé 120 $/t, mais le repli global est resté limité et insuffisant pour compenser les hausses de coûts liées aux augmentations de prix dans plusieurs pays fournisseurs. Le resserrement de l’offre des fonderies étrangères, conjugué à des coûts logistiques maritimes plus élevés, a été le principal moteur de la forte augmentation du prix CAF moyen ce mois-ci.

Par catégorie de produits, la proportion des importations de coke de pétrole non calciné cette année était d’environ 26 % de coke à faible teneur en soufre (soufre <3 %) et 74 % de coke à teneur en soufre moyenne à élevée. Au cours des cinq premiers mois, les importations cumulées de coke non calciné à faible teneur en soufre se sont élevées à 1,748 million de t, en hausse de 26,60 % YoY ; les importations d’autres cokes non calcinés ont atteint 4,9227 millions de t, en hausse de 24,26 % YoY.

En résumé, l’impact combiné des arrêts pour maintenance concentrés et des réductions de production dans les fonderies étrangères, ainsi que la hausse persistante des taux de fret maritime, a considérablement resserré l’offre disponible de coke étranger, augmentant fortement les coûts d’achat externes des négociants et incitant les acheteurs chinois à ralentir activement leur rythme d’achat. Cela a directement entraîné un net repli des arrivées portuaires en mai et une flambée simultanée des prix. Actuellement, le cycle de maintenance dans les principales régions productrices à l’étranger n’est pas encore terminé, ce qui rend difficile d’inverser à court terme la fermeté du marché spot à l’étranger, de sorte que les coûts d’importation de la Chine devraient rester élevés. SMM s’attend à ce que les arrivages portuaires de coke de pétrole en juin se redressent légèrement, mais il est peu probable qu’ils retrouvent leurs niveaux élevés antérieurs. Selon les enquêtes de SMM, même si les prix en provenance du Brésil et d’Argentine ont légèrement reculé, le niveau général des prix reste élevé. À l’avenir, le marché de l’importation continuera de se caractériser par une diversification des sources et une différenciation persistante des écarts de prix selon les pays et les catégories de produits.

![[SMM Conference] AASC 2026 : Naviguer la transformation des véhicules électriques de l'ASEAN à un carrefour stratégique](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)

![[SMM Aluminium Flash Info] Les EAU imposent une interdiction temporaire d'exportation de quatre mois sur certains déchets d'aluminium](https://imgqn.smm.cn/usercenter/tkWbz20251217171654.jpg)