SMM, 23 juin :

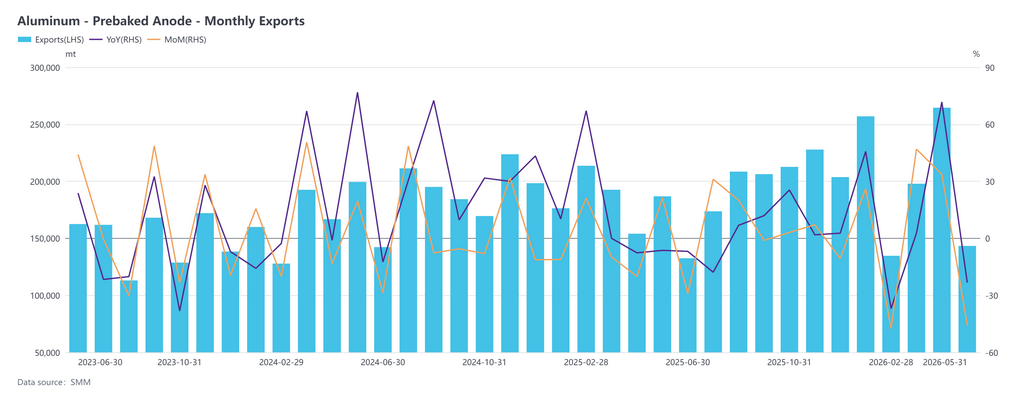

D’après les données douanières, les exportations chinoises d’anodes précuites en mai 2026 ont totalisé 143 300 tonnes, en baisse de 23,28 % en glissement annuel et de 45,82 % en glissement mensuel. Le prix moyen d’exportation des anodes précuites en mai était d’environ 928,98 $/tonne, en hausse de 6,94 % en glissement annuel et de 7,70 % en glissement mensuel. Les exportations cumulées d’anodes précuites de la Chine de janvier à mai ont atteint 997 500 tonnes, en hausse de 8,01 % en glissement annuel.

Par région d’exportation en Chine, les exportations d’anodes précuites en mai 2026 étaient concentrées dans les provinces du Shandong, du Hunan et du Jiangsu. Le Shandong a exporté 101 800 tonnes, représentant 71 % du total et se classant au premier rang ; suivi du Hunan avec 20 000 tonnes, soit 14 % du total ; et du Jiangsu avec 15 900 tonnes, 11 % du total.

Par pays de destination, les principaux marchés d’exportation en mai 2026 étaient la Norvège, les Émirats arabes unis (EAU) et la Malaisie, qui représentaient ensemble environ 57 % des exportations totales. Les exportations vers la Norvège s’élevaient à 32 400 tonnes (23 % du total, en hausse de 30,64 % en glissement annuel) ; vers les EAU, 24 800 tonnes (17 % du total, en hausse de 4,31 %) ; et vers la Malaisie, 24 700 tonnes (17 % du total, en baisse de 25,30 %).

Pour la période janvier-mai 2026, les exportations cumulées d’anodes précuites ont augmenté de 8,01 % en glissement annuel, prolongeant ainsi la tendance générale d’expansion, mais les schémas de marché en dehors de la Chine ont montré une nette divergence. L’Asie est restée la principale destination d’exportation, avec des exportations vers la Malaisie, l’Indonésie et l’Azerbaïdjan en forte hausse sur un an, bénéficiant de la demande robuste de matières premières entraînée par l’augmentation continue des capacités de production d’aluminium. En revanche, la demande des marchés du Moyen-Orient tels que les EAU, l’Arabie saoudite et Oman a fortement diminué, les réductions de production d’aluminium et les ajustements de l’offre locale pesant sur les exportations. La situation en Europe était contrastée : la forte demande d’importation de la Norvège, de l’Islande, de l’Espagne et de la France a partiellement compensé la baisse des exportations vers l’Allemagne et la Grèce. La région eurasienne a été pénalisée par la Fédération de Russie, où les exportations ont chuté de 69,09 % en glissement annuel, reflétant des changements profonds de l’environnement géopolitique et commercial qui ne devraient pas s’inverser à court terme. En Amérique du Nord, le Canada a maintenu une croissance positive modeste avec une performance relativement stable.

À l’avenir, la mise en service continue de nouvelles capacités de production d’aluminium en Asie du Sud-Est et en Europe du Nord sera le principal moteur de la croissance des exportations d’anodes. Les volumes d’exportation en mai ont temporairement diminué en raison du rythme d’approvisionnement en Asie du Sud-Est et d’une demande affaiblie au Moyen-Orient, mais l’effet compensatoire des nouvelles capacités en Asie du Sud-Est ne peut être négligé. La probabilité d'une reprise à court terme sur les marchés du Moyen-Orient et russes est faible, et les exportations devraient rester à des niveaux bas. Dans l'ensemble, les exportations cumulées pour l'année entière devraient toujours afficher une légère croissance positive.

![Libération massive de l'offre disponible sur le marché, acceptation des prix sous pression [Bilan de mi-journée SMM de l'aluminium au comptant]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)