[Analyse SMM] Les prix des HRC à l’étranger ont baissé davantage que les prix chinois ; la demande globale d’approvisionnement a continué de s’affaiblir

- Contraction passive des écarts de prix des HRC entre la Chine et l’étranger et blocage des canaux d’exportation

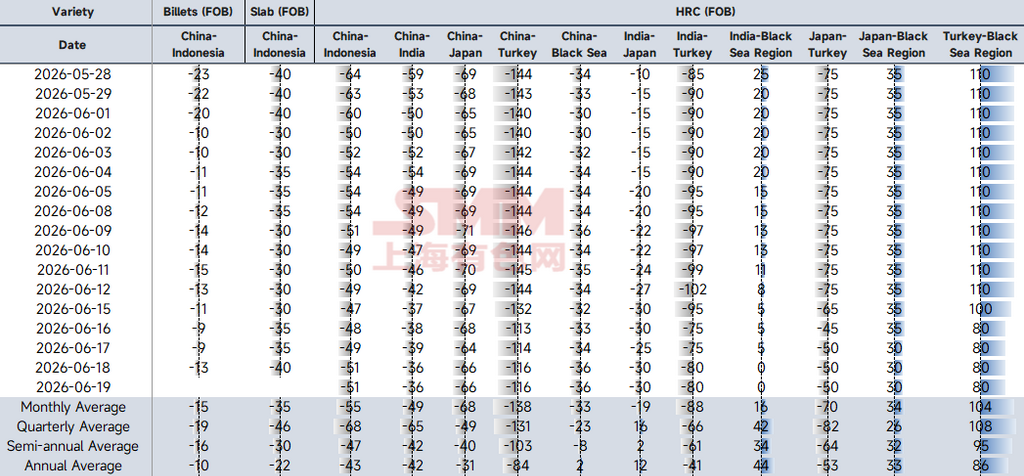

Les modèles d’écarts de prix ont montré des tendances totalement divergentes. Les écarts de prix des billettes d’acier sont restés relativement stables, tandis que ceux des HRC ont continué de se contracter. L’écart Chine-Inde pour les HRC, après une série de baisses à la mi-juin, a récemment plongé à -36, un plus bas historique dans le tableau. Ce chiffre était non seulement bien supérieur à la moyenne trimestrielle de -65, mais aussi nettement inférieur à la moyenne mensuelle actuelle de -49. La cause profonde n’est pas une chute brutale des prix à l’exportation chinois, mais plutôt une demande intérieure indienne extrêmement faible. Pour défendre leur part de marché intérieure et absorber la production excédentaire, les aciéries locales indiennes ont adopté une stratégie très agressive de « réduction défensive des prix ». Parallèlement, compte tenu de la configuration de l’offre et de la demande intérieure, caractérisée par une offre forte et une demande faible, il existe encore une marge de baisse supplémentaire pour les prix de l’acier indien à court terme, et l’écart Chine-Inde restera à des niveaux bas.

Source des données : SMM

- Les pluies de mousson ont freiné la demande en aval ; le marché de l’acier indien était en plein marasme

Pesant sous le poids de la saison creuse traditionnelle de la demande due à la mousson et des attitudes d’achat généralement très prudentes des acheteurs, les prix des aciers longs indiens sont restés sous pression la semaine dernière. Les prix départ usine des barres d’armature ont nettement baissé pour s’établir autour de 630 $/tonne métrique, atteignant leur plus bas niveau depuis mai. En revanche, la billette de Raipur a fait preuve d’une résilience légèrement supérieure, avec des prix en hausse d’environ 2 $/tonne métrique pour atteindre environ 453 $/tonne métrique départ usine. Cela a été principalement soutenu par un coup de pouce des transactions antérieures et un soutien à court terme d’un sentiment dynamique sur les marchés environnants, bien que les achats au comptant actuels soient restés prudents et limités. Notamment, le Chhattisgarh a prévu d’augmenter les prix de l’électricité, ce qui devrait faire grimper le coût de production de la billette de four électrique d’environ 3 à 4 $/tonne métrique à partir de juillet, offrant un certain soutien des coûts. Globalement, le marché de l’acier indien continuera de faire face à un mélange de faible demande et de soutien des coûts à court terme, et les prix devraient rester sur une tendance à fluctuation baissière.

- La saison creuse a freiné la demande rigide et perturbé les expéditions : le marché de l’acier en Asie du Sud-Est est resté en plein marasme à court terme

En raison de facteurs saisonniers, les taux d’activité dans la construction dans les principaux pays d’Asie du Sud-Est comme le Vietnam, les Philippines, l’Indonésie et la Thaïlande ont récemment été faibles, limitant directement la libération de la demande rigide pour les produits longs tels que les barres d’armature et le fil machine. Actuellement, les prix sortie usine des barres d'armature des principaux producteurs locaux en Asie du Sud-Est étaient globalement faibles, oscillant entre 520 et 535 $/t EXW. Parallèlement, le sentiment d'achat des utilisateurs finaux restant durablement atone, le déstockage sur le marché demeurait relativement lent. Face à ce marché déprimé, la plupart des acheteurs ont opté pour l'attentisme, privilégiant des stratégies d'achat basées sur l'« achat au besoin et au plus juste pour l'immédiat ». De plus, stimulés par les progrès des négociations américano-iraniennes et l'annonce que le détroit d'Ormuz pourrait rouvrir, les acheteurs du marché sud-est asiatique s'attendaient davantage à un repli des taux de fret maritime. Portés par une logique d'« achat précipité quand les prix montent et retenue quand ils baissent », cette anticipation a encore amplifié le sentiment baissier et l'attentisme du marché. L'atténuation effective des tensions sur le transport maritime liées aux problèmes géopolitiques prendra toutefois du temps, et les taux de fret internationaux devraient rester élevés et volatils à court terme.

- L'entrée en vigueur des nouveaux quotas le 1er juillet a suscité un attentisme généralisé ; le commerce européen de bobines laminées à chaud est médiocre, les offres d'importation s'affaiblissent d'un mois sur l'autre

La semaine dernière, le marché sidérurgique européen dans son ensemble était relativement médiocre, vendeurs et acheteurs étant dans une profonde impasse à l'approche de la période charnière politique, et les marchés au comptant comme à l'importation étaient atones : en Allemagne, les prix de transaction courants pour les bobines laminées à chaud livrées en août-septembre restaient compris entre 680 et 700 €/t EXW. En Italie, les prix de transaction courants pour les bobines laminées à chaud livrées en juillet-août s'établissaient entre 670 et 680 €/t EXW. La plupart des acheteurs européens ont généralement préféré s'abstenir de réserver et attendent pleinement le nouveau système de quotas d'importation qui entrera officiellement en vigueur le 1er juillet. Les utilisateurs finaux et les négociants sont impatients d'évaluer l'impact restrictif réel de cette nouvelle politique sur les futurs volumes d'importation afin de réajuster leurs stratégies d'approvisionnement. Dans le même temps, frappée par le double choc de la faiblesse de la demande intérieure européenne et de l'incertitude liée à la politique des quotas, l'activité d'importation d'acier en Europe est aussi tombée à un point de congélation. Actuellement, les offres de bobines laminées à chaud pour expédition en août depuis la Turquie et l'Asie vers l'Europe sont retombées à 640-650 €/t DDP. En l'absence de soutien des acheteurs, les offres d'exportation à terme des aciéries étrangères ont montré des signes évidents d'affaiblissement d'un mois sur l'autre.

Avis de droits d'auteur et de propriété intellectuelle :

Ce rapport est créé ou compilé de manière indépendante par SMM Information & Technology Co., Ltd. (ci-après dénommée « SMM »), et SMM détient légalement l'intégralité des droits d'auteur et des droits de propriété intellectuelle associés.

Les droits d’auteur, les droits de marque, les droits de nom de domaine, les droits de propriété sur les informations commerciales et autres droits de propriété intellectuelle connexes sur l’intégralité du contenu de ce rapport (incluant, sans s’y limiter, les informations, articles, données, graphiques, images, fichiers audio, vidéos, logos, publicités, marques, noms commerciaux, noms de domaine, mises en page, etc.) sont détenus par SMM ou ses ayants droit concernés.

Les droits susmentionnés sont strictement protégés par les lois et règlements pertinents de la République populaire de Chine, tels que la Loi sur le droit d’auteur de la République populaire de Chine, la Loi sur les marques de la République populaire de Chine et la Loi contre la concurrence déloyale de la République populaire de Chine, ainsi que par les traités internationaux applicables.

Sans autorisation écrite préalable de SMM, aucune institution ni individu ne peut :

1. Utiliser tout ou partie de ce rapport sous quelque forme que ce soit (notamment, sans s’y limiter, reproduire, modifier, vendre, céder, exposer, traduire, compiler, diffuser) ;

2. Divulguer le contenu de ce rapport à un tiers ;

3. Concéder ou autoriser un tiers à utiliser le contenu de ce rapport ;

4. En cas d’utilisation non autorisée, SMM poursuivra légalement les contrevenants, en exigeant qu’ils assument les responsabilités légales, y compris, sans s’y limiter, la responsabilité pour rupture de contrat, la restitution de l’enrichissement sans cause et la réparation des pertes économiques directes et indirectes.

Déclaration sur la source des données :

(À l’exception des informations publiquement disponibles, les autres données de ce rapport proviennent d’informations publiquement disponibles (incluant, sans s’y limiter, les actualités du secteur, les séminaires, les expositions, les rapports financiers d’entreprises, les rapports de courtage, les données du Bureau national des statistiques, les données d’importation et d’exportation des douanes, diverses données publiées par les principales associations et institutions, etc.), des échanges sur le marché, ainsi que de l’analyse globale et des déductions raisonnables effectuées par l’équipe de recherche sur la base des modèles internes de la base de données de SMM. Ces informations sont fournies à titre de référence uniquement et ne constituent pas un conseil décisionnel.

SMM se réserve le droit d’interprétation finale des termes de la présente déclaration et le droit d’ajuster et de modifier le contenu de la déclaration en fonction des circonstances réelles.

![[SMM Iron & Steel] NMDC attribue un contrat de 317 millions de dollars à RVNL pour une installation de mélange de minerai de fer de 10 MTPA.](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Iron & Steel] Nippon Steel prévoit un investissement EAF en Slovaquie](https://imgqn.smm.cn/usercenter/NtHAJ20251217171719.jpg)