Du 3 au 5 juin, la s'est tenue au Pullman Jakarta Central Park à Jakarta, en Indonésie. La conférence a été organisée par Shanghai Metals Market (SMM) et co-organisée par la Association des mineurs de nickel d'Indonésie (APNI), le Ministère des Affaires étrangères de la République d'Indonésie, le Conseil économique national d'Indonésie, et MMR, en partenariat stratégique avec la Bourse des contrats à terme de Jakarta.

La conférence comportait six forums dédiés : le forum principal, le forum sur le nickel et le cobalt, le forum sur l'étain, le forum sur le charbon & la transition énergétique, le forum sur l'aluminium, et des sous-forums dédiés, attirant plus de 3 500 participants venant de 45 pays et régions du monde entier, avec plus de 150 intervenants partageant leurs éclairages sur les prix du marché, les schémas offre-demande, les politiques industrielles, le développement bas carbone, le développement ESG, etc.

Contexte de la conférence

Dans le processus de modernisation industrielle mondiale, la valeur stratégique des métaux critiques s'est considérablement accrue, et l'Asie du Sud-Est est progressivement devenue un segment très dynamique du paysage minier mondial. En tant que grand producteur minier régional, l'Indonésie a successivement mis en place de multiples politiques industrielles pour les métaux critiques tels que le nickel, l'étain, l'aluminium et le cuivre, en ajustant et optimisant au cours des dernières années des domaines comme les quotas miniers, les mécanismes de prix, les politiques fiscales, la gestion des exportations et les obligations du marché intérieur. Ces efforts sont guidés par les objectifs de renforcement du cadre réglementaire, d'accroissement de la valeur ajoutée industrielle et d'optimisation des revenus des ressources, et ont eu un impact significatif sur la chaîne d'approvisionnement mondiale des métaux et la dynamique des marchés.

En tant qu'événement phare de l'industrie minérale indonésienne, cette conférence se concentre sur la sécurité de la chaîne d'approvisionnement des minéraux critiques, dont le nickel, le cobalt et l'étain, et adopte un modèle à double moteur, minier et énergétique. Elle s'engage à promouvoir la modernisation industrielle de l'Indonésie, passant de l'exportation de matières premières à un développement de chaînes industrielles à haute valeur ajoutée, tout en fournissant un soutien solide en ressources et des paradigmes de coopération concrets pour la transition énergétique régionale et mondiale.

3 juin : Forum principal

Cérémonie d'ouverture

Adam Fan, Président, Shanghai Metals Market

Nanan Soekarna, Président, APNI

Arif Havas Oegroseno, Vice-ministre, Ministère des Affaires étrangères

Ciyong Zou, Directeur général adjoint et Directeur général de la Direction de la coopération technique et du développement industriel durable, ONUDI (Organisation des Nations Unies pour le développement industriel)

Sherly Tjoanda, Gouverneure de la province de Maluku du Nord, Gouvernement de Maluku du Nord

Todotua Pasaribu, Vice-ministre, Ministère de l'Investissement et de l'Industrie en aval d'Indonésie

Spectacle de tambours et danse

Discours d'ouverture

Intervenant : Adam Fan, Président de SMM

Adam a déclaré que cette année marque la 4e édition de la Conférence sur les minéraux critiques d'Indonésie. Cet événement phare de l'industrie vise à créer une plateforme mondiale reliant l'Indonésie au reste du monde. En valorisant les ressources minérales par la technologie, la conférence met en relation producteurs et consommateurs pour favoriser la coopération industrielle et commerciale au sein de la chaîne de valeur.

Avec une participation record, l'événement de cette année rassemble plus de 3 500 participants et plus de 150 intervenants. La participation croissante de pays, d'entreprises et de professionnels du monde entier témoigne d'une confiance internationale grandissante dans l'écosystème des minéraux critiques indonésien.

La collaboration transfrontalière étant essentielle pour bâtir une chaîne d'approvisionnement mondiale solide en minéraux critiques, la conférence s'efforce d'améliorer la transparence, l'interconnectivité et la coopération industrielle approfondie à l'échelle mondiale en rassemblant les connaissances et les ressources du secteur.

Intervenant : Nanan Soekarna, Président de l'APNI

Nanan Soekarna a déclaré dans son allocution que la 4e édition de la Conférence sur les minéraux critiques d'Indonésie était la plus importante à ce jour en termes de participation, démontrant la pleine confiance de l'industrie mondiale dans le secteur minier indonésien, les modèles de coopération transfrontalière et la feuille de route de l'Indonésie pour un développement minier durable, et il a exprimé sa sincère gratitude à tous les partenaires participants.

Il a souligné que le cœur du développement du secteur des minéraux critiques est passé d'une simple compétition sur les ressources et les capacités à la transformation de la valeur durable des ressources naturelles, en conciliant divers avantages économiques, sociaux et environnementaux. En approfondissant l'expansion de la chaîne de valeur en aval, l'Indonésie vise à la fois à accroître la valeur ajoutée industrielle et à renforcer son positionnement industriel international et sa crédibilité sur le marché mondial. À l'avenir, le cœur de la compétition minière mondiale ne résidera pas dans les réserves de ressources, mais dans les capacités de gouvernance transparente, responsable et durable des ressources. En s'appuyant sur ses partenaires mondiaux, l'Indonésie défendra la philosophie du développement minier durable et, grâce à une coopération de haute qualité et aux principes de valeur partagée, œuvrera ensemble à construire l'avenir de l'industrie des minéraux critiques qui équilibre écologie, bénéfices et développement à long terme.

Intervenant : Arif Havas Oegroseno, Vice-ministre, Ministère des Affaires étrangères

Arif Havas Oegroseno a mentionné que les minéraux critiques deviennent de plus en plus un point focal de la compétition géopolitique mondiale, avec des éléments tels que l'énergie, les minéraux et les règles commerciales et économiques instrumentalisés de temps à autre. Tirant parti de ses dotations en ressources nationales, l'Indonésie fait progresser vigoureusement la transformation en aval des minéraux ; cette stratégie ne se limite pas à la modernisation industrielle, mais constitue également une initiative de développement globale qui stimule l'emploi, consolide les capacités d'innovation scientifique et technologique, renforce la résilience de la chaîne industrielle et génère des gains inclusifs grâce au développement vert. En réponse aux demandes d'approvisionnement de multiples parties, l'Indonésie adhère à une approche de coopération diversifiée en élargissant un éventail diversifié de partenaires d'approvisionnement et en promouvant une participation plus profonde des pays producteurs de ressources dans la R&D technologique et la valeur ajoutée de la chaîne industrielle, évitant ainsi les risques de dépendance à un partenariat unique.

Il a également noté que pour la gouvernance future des minéraux critiques, l'ESG devrait véritablement devenir un avantage concurrentiel pour les entreprises plutôt qu'une barrière commerciale, son objectif initial étant d'optimiser la gestion environnementale, d'améliorer la responsabilité sociale et de donner aux entreprises les moyens d'améliorer la qualité et l'efficacité. Face à une nouvelle vague de transformation industrielle, les minéraux critiques servent de matières premières essentielles pour la transition énergétique, l'économie numérique et le développement des industries de haute technologie. Sur la base de sa dotation en ressources, l'Indonésie est déterminée à passer du statut de producteur de ressources minérales à celui de partenaire fiable dans la chaîne industrielle mondiale et de co-constructeur des règles de l'industrie. Elle invite les investisseurs mondiaux, les producteurs de la chaîne industrielle et les pays producteurs de ressources à unir leurs forces, à défendre l'esprit de partenariat, à rejeter les conditions supplémentaires déraisonnables et à construire conjointement un nouveau modèle mondial pour les minéraux critiques qui soit inclusif et universellement bénéfique.

Discours principal : Investir dans la transformation en aval des minéraux critiques : Libérer la pleine valeur des ressources indonésiennes

Intervenant invité : Todotua Pasaribu, Vice-ministre, Ministère de l'Investissement et de l'Industrie en aval d'Indonésie

Todotua Pasaribu a déclaré que dans un contexte de demande mondiale croissante de minéraux critiques et de concentration des origines des ressources, les attributs stratégiques de cette catégorie continuent de se démarquer. L'Indonésie, tirant parti de sa dotation en ressources, promeut vigoureusement la transformation en aval de toute la chaîne industrielle, ce qui constitue une politique nationale fondamentale pour stimuler l'économie et optimiser les structures de la chaîne d'approvisionnement. Dans le cadre du déploiement politique du président, l'Indonésie a désigné la transformation profonde des minéraux comme un pilier de la modernisation industrielle. Les autorités ont défini 28 catégories de minéraux stratégiques dans huit grands secteurs et estimé l'investissement potentiel dans les filières connexes à environ 618 milliards de dollars, ce qui devrait créer 3 millions de nouveaux emplois par an une fois mis en œuvre. Le pays a fixé des objectifs d'attraction des investissements de 2024 à 2029, accompagnés de plans de mise en œuvre annuels. L'objectif pour 2026 est clair, et les progrès de la mise en œuvre des investissements au premier trimestre ont été réguliers. Ces dernières années, les investissements dans l'industrie en aval ont représenté près de 30 % de l'investissement fixe national, devenant un moteur clé pour stimuler l'économie et aidant le pays à tendre vers l'objectif de croissance économique de 8 % d'ici 2029.

Il a en outre expliqué que l'Indonésie a déjà mis en place des aménagements en aval dans plusieurs filières de minéraux critiques, notamment le nickel, l'étain, l'aluminium, le cuivre, les matières premières photovoltaïques et les matières premières pour semi-conducteurs. L'industrie du nickel s'est étendue de la production d'acier inoxydable à l'ensemble de la chaîne de l'industrie des batteries électriques, tandis que les secteurs de l'étain, de l'aluminium et du cuivre continuent de s'étendre vers la transformation profonde, les matériaux électroniques et d'autres catégories à haute valeur ajoutée, en déployant de manière synchrone des chaînes industrielles de soutien pour le photovoltaïque et les semi-conducteurs. Pour consolider les conditions de mise en œuvre industrielle, l'Indonésie a optimisé l'environnement des affaires sur trois aspects : l'accélération des processus d'approbation, la fourniture d'un soutien infrastructurel et l'offre d'incitations politiques. Elle a raccourci les cycles d'approbation des projets, amélioré les installations de soutien pour l'hydroélectricité, les ports et les transports, et mis en œuvre des mesures de soutien telles que des réductions d'impôts et des préférences tarifaires, attirant continuellement des capitaux mondiaux et une coopération technologique. Cela conduit le pays à passer du statut d'exportateur de matières premières à celui de fabricant de produits à haute valeur ajoutée, en s'appuyant sur une collaboration multipartite pour convertir les ressources minérales locales en bénéfices industriels durables.

Intervenant invité : Ciyong Zou, Directeur général adjoint et Directeur général de la Direction de la coopération technique et du développement industriel durable, ONUDI (Organisation des Nations Unies pour le développement industriel)

Zou Ciyong a déclaré que la demande mondiale de minéraux critiques continue d'augmenter avec le développement rapide des énergies propres et des industries numériques, et que le rôle des pays producteurs de ressources pour assurer un approvisionnement stable en minéraux devient de plus en plus crucial. La trajectoire de transformation de l'Indonésie, de l'extraction de matières premières à la transformation profonde, peut servir de référence pour les pays producteurs de ressources du Sud global. Actuellement, le développement minier est encore confronté à de multiples défis tels que la protection de l'environnement, les émissions de carbone et les infrastructures de soutien aux moyens de subsistance. Le développement durable est devenu un impératif pour l'industrie, qui doit concilier bénéfices économiques, développement vert et inclusion sociale.

En tirant parti de ses avantages de plateforme multilatérale, l'ONUDI soutient ses États membres dans de multiples dimensions, notamment la politique industrielle, le transfert de technologie, l'investissement et le financement, et le renforcement des capacités, promeut la création d'une Alliance mondiale de coopération pour l'exploitation minière verte, et a mis en œuvre un projet de démonstration de parc éco-industriel de l'industrie du nickel en Indonésie, utilisant ce projet comme modèle pour explorer une voie de développement durable pour l'exploitation minière mondiale. Il a souligné que le développement à long terme de l'industrie des minéraux critiques ne peut être séparé d'une coopération internationale approfondie, et qu'il est nécessaire d'établir des partenariats public-privé transparents, de construire des chaînes d'approvisionnement résilientes et de mettre en œuvre uniformément des normes industrielles communes. L'Indonésie entend unir ses forces avec des partenaires de tous les secteurs pour exploiter le potentiel de développement de l'industrie, tout en insistant pour placer la protection de l'environnement et la durabilité au premier plan du développement industriel. À l'avenir, l'ONUDI continuera de collaborer avec les gouvernements, les industries et les capitaux de multiples parties, en travaillant ensemble pour obtenir des avantages économiques, sociaux et environnementaux coordonnés à partir des ressources minérales.

Discours principaux

Discours principal : Au-delà du volume : Comment la province de Maluku du Nord peut-elle mener la prochaine phase de croissance durable en aval de l'Indonésie ?

Intervenante invitée : Sherly Tjoanda, Gouverneure de la province de Maluku du Nord

Sherly Tjoanda a expliqué comment Maluku du Nord peut mener la prochaine phase de développement durable en aval de l'Indonésie sous l'angle de la situation géographique, des avantages en matière de transport, des réserves de talents qualifiés et du fait que le minerai de nickel de Maluku du Nord est un minerai à haute teneur.

Discours principal : Deux décennies de minéraux critiques : 2016-2036 - Comment les structures d'approvisionnement façonnent la dynamique du marché

Intervenante invitée : Shirley Wang, Vice-présidente, Shanghai Metals Market

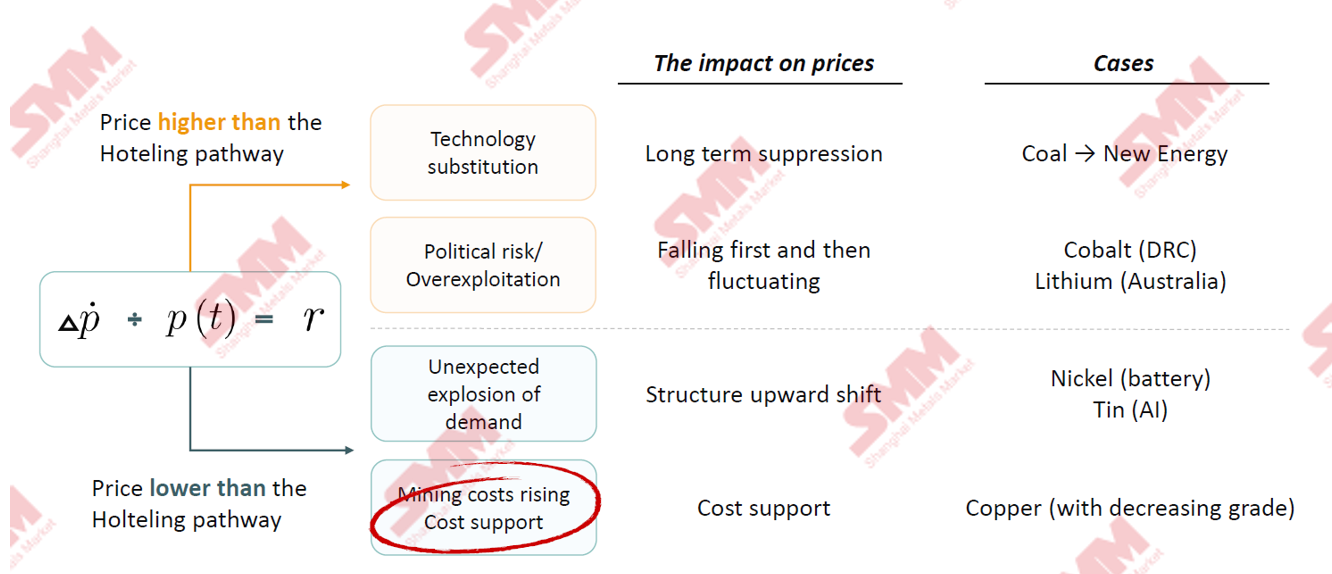

La Règle — Pourquoi les pays riches en ressources doivent transformer, et pas seulement extraire

Une question de 1931 : Extraire aujourd'hui, ou attendre ?

Hotelling a donné à l'exploitation minière un ancrage théorique. C'était élégant — et incomplet.

Un pays rationnel doté de ressources devrait s'assurer que le taux d'augmentation des prix est exactement égal au retour sur investissement (taux d'intérêt)

Quatre raisons pour lesquelles le monde réel s'écarte de la formule

Substitution, changements de politique, surprises de la demande et coûts — chacun modifie la trajectoire attendue

La force silencieuse derrière tout cela

Les teneurs des minerais baissent partout. Développer l’aval n’est pas une ambition. C’est une adaptation.

Shirley a analysé cela en comparant les teneurs des minerais de nickel, d’étain, de cuivre, d’alumine et autres pour les années 2016, 2026 et 2036.

► Aperçu stratégique : Pourquoi les minerais à faible teneur changent la donne

• La baisse continue des teneurs impose une modernisation et une itération industrielles. La détérioration de la qualité du minerai brut pousse les mines et les fonderies à optimiser la production, en augmentant l’utilisation des minerais à faible teneur, l’application de nouveaux procédés et le recyclage des ressources secondaires.

• Le pouvoir de fixation des prix passe progressivement des marchés de négoce aux gouvernements des pays riches en ressources. À mesure que les gisements à haute teneur s’épuisent, l’impact des déséquilibres ponctuels entre l’offre et la demande sur les prix s’atténue, et le rythme auquel ces pays libèrent leur offre devient la variable centrale.

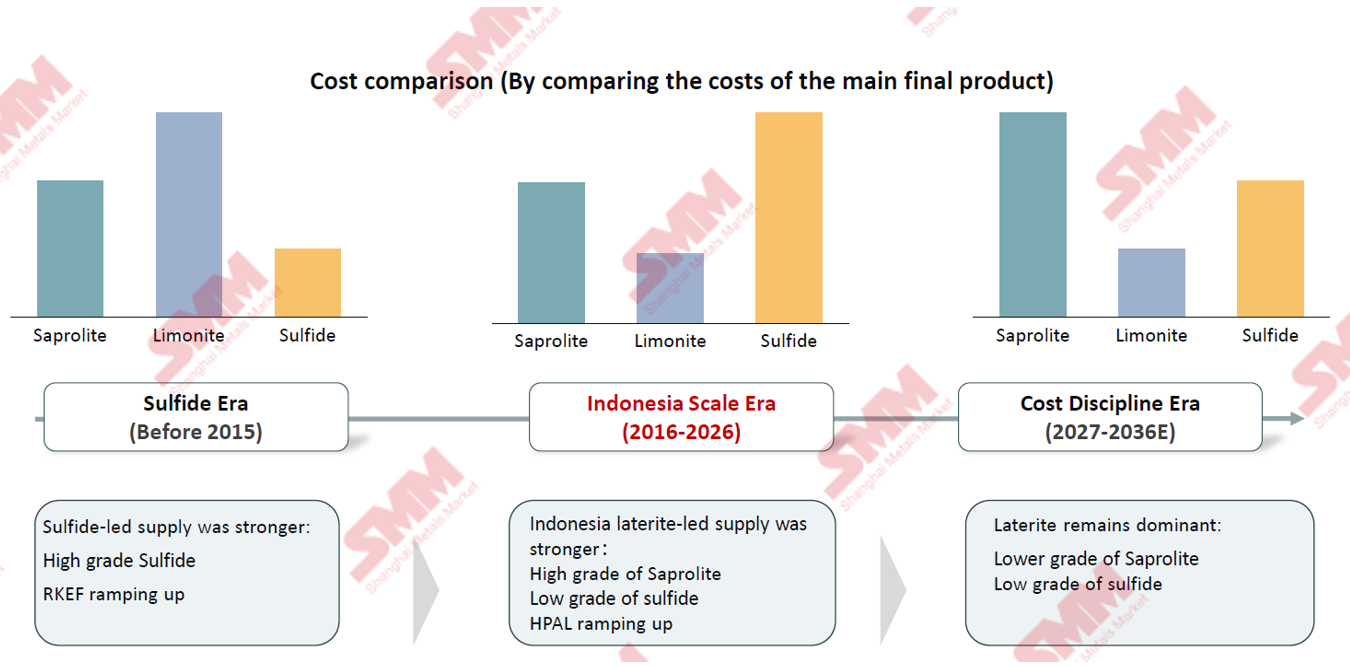

Filière : Traits communs de deux décennies d’évolution pour cinq métaux

Nickel : Un pays ancre le marché

L’Indonésie influence l’offre marginale supplémentaire de nickel, et le calendrier de mise en service de son industrie nationale domine les fluctuations des prix mondiaux du nickel.

L’analyse a intégré la répartition mondiale des capacités des mines de nickel.

Les structures de coûts s’écartent

Les coûts des procédés RKEF affrontent la plus forte hausse. Hier, l’échelle comptait. Demain, c’est la discipline des coûts qui primera.

La base de minerai évolue discrètement

En examinant l’évolution de la structure des coûts mondiaux de production du nickel, la matière première à bas coût était jusqu’en 2015 le minerai de nickel primaire à haute teneur. De 2016 à 2026, la part des minerais à faible teneur et des latérites nickélifères n’a cessé d’augmenter. Actuellement, la latérite nickélifère est la matière première la plus compétitive en termes de coûts. À mesure que la teneur des latérites décline, la future production de nickel à partir de minerai sulfuré pourrait augmenter.

Discours d’ouverture : Le nickel vert de l’Indonésie : De nous à la prochaine génération

Intervenant : Joseph Hong, Président Commissaire, Neo Energy

Discours d’ouverture : L’IA n’est PAS facultative !

Intervenant : Adam Fan, Président de SMM

Adam a souligné que l’IA est devenue une exigence essentielle pour la modernisation numérique de l’industrie des matières premières.

En s’appuyant sur un nouveau système technologique d’IA, SMM intègre des données macro et micro, des renseignements de marché et des informations industrielles grâce à un traitement intelligent de bout en bout et, par une collaboration homme‑machine, génère automatiquement des rapports sectoriels approfondis — surpassant globalement les approches manuelles traditionnelles en termes de rapidité, de couverture, de personnalisation et de profondeur d’analyse.

SMM a désormais déployé une solution d’IA industrielle éprouvée : en exploitant l’immense base de données de SMM et ses capacités d’IA personnalisées, les entreprises peuvent mener des consultations intelligentes, des revues interactives et des simulations stratégiques dynamiques, au service précis de l’analyse des transactions, de la planification de la production et des stratégies de stocks pour les métaux non ferreux tels que le cobalt, le nickel et le cuivre.

Les services de données IA de SMM proposent une solution intelligente progressive en trois niveaux pour l’industrie des métaux :

- Consultation instantanée → Xiao Jin (Metrix) : accédez aux tendances de prix en temps réel et aux éclairages du marché, avec des données issues d’une base premium par abonnement et des informations calibrées par des analystes seniors ;

- Recherche approfondie → Deep Report : une analyse chapitre par chapitre par produit et par région, avec des graphiques et citations traçables, et mise à jour en continu au gré de l’évolution des conditions de marché ;

- Intégration système → Services de données MCP : couvrant plus de 200 000 indicateurs de données en temps réel et plus de 60 produits sur l’ensemble de la chaîne de valeur, une seule intégration incorpore le service dans le cadre d’IA de l’entreprise.

Discours d’ouverture : L’économie indonésienne après les élections : Le pays peut-il maintenir une croissance de 5 à 6 % malgré les pressions budgétaires, la faiblesse des prix à l’exportation et les lourdes subventions à l’électricité industrielle ?

Speaker: Andre Simangunsong, responsable du Mandiri Institute, bureau de l'économiste en chef de Bank Mandiri

Andre Simangunsong a déclaré que le PIB de l'Indonésie a progressé de 5,6 % au premier trimestre 2026, avec une prévision de référence de 5,2 % pour l'ensemble de l'année. La forte croissance du premier trimestre a été principalement portée par un effet de base faible dû au report des dépenses budgétaires en 2025 et à l'accélération des décaissements de cette année. L'ensemble de l'année est confronté à des incertitudes liées à la hausse des prix du pétrole brut, aux fluctuations géopolitiques et à un déficit budgétaire qui se creuse. Le budget de l'État pour 2026 s'élève à environ 2 millions de milliards IDR, en se concentrant sur huit domaines clés tels que l'éducation et la sécurité alimentaire ; 19 grands projets industriels ont déjà démarré, tandis que les fonderies de nickel et les parcs industriels intégrés accélèrent leur mise en place, propulsant la transformation du secteur minier de l'exportation de matières premières vers une transformation profonde à forte valeur ajoutée. L'Indonésie a révisé les règles de redevance sur le minerai de nickel, instaurant des taux progressifs, favorisant le passage du nickel pig iron (NPI) au MHP et au sulfate de nickel, et mettant en place un traitement hydrométallurgique pour les minerais à faible teneur ; les perspectives pour l'industrie de l'étain sont positives. Le ratio prêts/dépôts du secteur bancaire reste stable à 85 %, et Bank Mandiri accélère sa transformation numérique et ses prêts conformes aux critères ESG pour soutenir les projets de l'industrie en aval. En conjuguant ses atouts industriels, budgétaires et financiers, l'Indonésie devrait maintenir une croissance comprise entre 5 % et 6 % à moyen et long terme.

Panel CXO : Feuilles de route des hauts dirigeants pour surmonter les défis liés aux ressources, aux coûts, à la technologie et à l'ESG

Modératrice : Laksmi Kusumawati, Directrice de la planification en aval et de la coopération économique internationale, Ministère de la planification du développement national/Bappenas

Intervenants :

Bernardus Irmanto, président-directeur général, PT Vale Indonesia

Alex Sun, directeur du développement durable et vice-président, Service intégré de l'énergie et de la gestion carbone, Envision Group

Marvin R. Reinhart, chef du département de gestion de portefeuille, Indonesia Battery Corporation

Ilhamsyah Mahendra, directeur de la production et des affaires commerciales, PT Timah Tbk

Discours principal : Rompre la dépendance au diesel : une énergie fiable et abordable pour les mines insulaires

Intervenant : M. Fred Ge, responsable des solutions techniques C&I BESS pour l'Asie-Pacifique, Sungrow

Table ronde : Le mythe du « prime verte » contre la réalité : qui paiera pour la décarbonation de la chaîne d'approvisionnement des minéraux critiques ?

Modérateur : MARCO KAMIYA, Représentant de l’ONUDI, Bureau régional à Jakarta pour l’Indonésie, le Timor-Leste et les Philippines

ONUDI (Organisation des Nations Unies pour le développement industriel)

Intervenants :

Ary Sudijanto, adjoint au contrôle du changement climatique et à la gouvernance de la valeur économique du carbone, ministère de l'Environnement, gouvernement indonésien

Antti Koulumies, PDG, Terrafame

Anna Stancher, chef de projet senior, Responsible Minerals Initiative

Yumo Li, responsable du bureau ESG au sein du conseil d'administration de Tsingshan, Tsingshan Holding Group

Lihui Sun, vice-président, directeur du développement durable, Huayou Cobalt

Du 3 au 5 juin, s'est tenue au Pullman Jakarta Central Park à Jakarta, en Indonésie. La conférence a été organisée par Shanghai Metals Market (SMM) et coorganisée par l' Indonesia Nickel Miners Association (APNI), le ministère des Affaires étrangères de la République d'Indonésie, le Conseil économique national d'Indonésie, et MMR, dans le cadre d'un partenariat stratégique avec la Bourse à terme de Jakarta.

La conférence comprenait six forums dédiés : le forum principal, le forum nickel et cobalt, le forum étain, le forum charbon et transition énergétique, le forum aluminium, ainsi que des sous-forums dédiés, attirant plus de 3 500 participants venus de 45 pays et régions du monde, avec plus de 120 intervenants partageant leurs points de vue sur les prix du marché, les schémas d'offre et de demande, les politiques industrielles, le développement bas carbone, le développement ESG, etc.

En outre, SMM a également minutieusement organisé deux sessions de tables rondes :

- Feuilles de route des cadres supérieurs pour surmonter les défis liés aux ressources, aux coûts, à la technologie et à l'ESG

- Le mythe de la « prime verte » contre la réalité : qui paiera pour la décarbonisation de la chaîne d'approvisionnement en minéraux critiques ?

Contexte de la conférence

Ces dernières années, l'approvisionnement mondial en matières premières de nickel et de cobalt a fréquemment rencontré diverses perturbations : l'Indonésie a considérablement réduit son quota minier de minerai de nickel à 260-270 millions de tonnes métriques, resserrant ainsi la libération des ressources de nickel à la source ; la RDC a continuellement réduit les quotas d'exportation de minerai de cobalt, entraînant une contraction marquée des matières premières de cobalt négociables dans le monde. Multiple variables d'offre ont continué de perturber les contrats à terme sur le nickel et le cobalt. Parallèlement, l'Indonésie n'est pas seulement le hub central de la chaîne industrielle mondiale du nickel, mais aussi une zone de production clé pour la nouvelle offre mondiale de cobalt à ce stade. Ses politiques de contrôle industriel, le rythme de mise en service des capacités et l'évolution de la configuration de la chaîne industrielle façonnent directement l'évolution de l'équilibre offre-demande mondial du nickel et du cobalt.

Actuellement, l'industrie mondiale du nickel et du cobalt se trouve à un stade de développement critique marqué par une restructuration de l'offre et de la demande, une innovation politique et une réévaluation de la valeur. Pour prévoir avec précision les tendances du marché du nickel et du cobalt en 2026, analyser en profondeur les derniers détails du contrôle industriel en Indonésie et aider les acteurs en amont et en aval de la chaîne industrielle à briser les barrières de collaboration, le Forum Nickel et Cobalt a été lancé. Le forum a réuni des mines, des fonderies, des sociétés de négoce, des utilisateurs finaux en aval et des institutions d'investissement et de financement du monde entier pour mener des discussions approfondies sur des sujets clés tels que les tendances de l'offre et de la demande du marché, les politiques et réglementations, l'itération des technologies de production et la coopération industrielle transfrontalière, explorant conjointement de nouveaux moteurs de croissance pour un développement de haute qualité de l'industrie.

4 juin : Discours principaux

Discours principal : Perspectives de la réglementation minière : Planification des quotas RKAB et trajectoire d'expansion de la prochaine phase de transformation des minerais en aval en Indonésie

Intervenant : Totoh Abdul Fatah, Secrétaire Général de la Direction Générale des Minéraux et du Charbon, Ministère de l'Énergie et des Ressources Minérales

Totoh Abdul Fatah a noté que le RKAB est l'instrument politique clé de l'Indonésie pour réguler la production minérale, coordonner le déploiement ordonné des industries et s'aligner sur les priorités nationales d'industrialisation en aval. L'Indonésie est dotée de ressources minérales et charbonnières exceptionnelles, avec des réserves et des capacités significatives dans plusieurs matières premières stratégiques clés, notamment le nickel, le cobalt, le cuivre, l'étain, la bauxite, l'or et l'argent, et le minerai de fer. En tirant parti de ces avantages uniques en matière de ressources, l'Indonésie occupe une position stratégique critique dans la chaîne d'approvisionnement minérale mondiale, et sa valeur est particulièrement importante dans la vague de transition énergétique, offrant un soutien solide au développement des batteries de puissance, des équipements d'énergie renouvelable et de la fabrication haut de gamme.

La prochaine phase de développement minéral en aval ne vise pas à freiner la croissance, mais à améliorer la qualité du développement, clarifier la direction du développement, renforcer la gestion réglementaire et consolider la durabilité de la croissance. L'implantation future des fonderies doit correspondre à la capacité d'approvisionnement en minerai, être alignée sur la conservation des ressources et coordonner de multiples facteurs, y compris l'état de préparation des infrastructures énergétiques, les normes d'accès à la protection de l'environnement et la valeur ajoutée de l'industrie nationale. À la lumière de ces considérations, le gouvernement indonésien promeut un changement de logique industrielle, passant d'une expansion pure des capacités à une optimisation stratégique de l'allocation des ressources, garantissant que les ressources minérales sont précisément dirigées vers les segments industriels capables de maximiser les bénéfices économiques nationaux.

L'industrialisation en aval des minéraux en Indonésie a réalisé des progrès concrets. Actuellement, 14 fonderies sont en exploitation, produisant principalement des produits tels que l'oxyde de nickel, la fonte brute et la cathode de cuivre. En couvrant à la fois les usines en exploitation existantes et les nouveaux projets en construction, l'ensemble de la chaîne industrielle a attiré un investissement total réalisé de 7,849 milliards de dollars américains. Répartition : investissement dans le secteur du nickel de 2,535 milliards de dollars, dans le secteur de l'aluminium de 2,181 milliards, projets de minerai de fer de 47 millions et secteur du cuivre de 3,084 milliards. Cela améliore continuellement le système de soutien de la chaîne industrielle minérale nationale. Ces progrès démontrent que la politique minérale en aval de l'Indonésie a produit des résultats tangibles. Cependant, des défis demeurent pour l'industrie : non seulement les nouveaux projets de fonderie doivent être achevés et mis en service dans les délais, mais ils nécessitent également un approvisionnement stable pour parvenir à des opérations efficaces, une production verte et bas carbone, et une intégration profonde dans le système de valeur de la chaîne industrielle nationale.

La direction du développement de l'Indonésie est très claire : la transformation en aval des minéraux continuera de progresser, et pendant le processus de mise en œuvre, les contraintes d'application des politiques et les orientations stratégiques de haut niveau seront encore renforcées. Le système de gestion RKAB et les règles de contrôle de l'allocation des sources de minerai sont essentiels pour construire un écosystème industriel robuste et plus résilient. La planification future des projets de fonderie doit coordonner quatre dimensions clés : le développement durable des ressources, l'équilibre du marché de l'offre et de la demande, la mise en œuvre de la conformité ESG et l'amélioration de la valeur ajoutée nationale. L'Indonésie a toujours été ouverte aux investissements de qualité, en particulier aux investissements de haute qualité, s'appuyant sur les capitaux étrangers pour réaliser le transfert de technologie et la localisation, développer l'emploi local et soutenir la croissance économique à long terme. En d'autres termes, le développement industriel de l'Indonésie ne vise pas seulement la croissance, mais s'engage à atteindre une croissance de haute qualité, conforme, durable et compétitive à l'échelle mondiale.

Discours principal : Le nickel à la croisée des chemins : Perspectives quinquennales sur le nickel mondial — Naviguer entre les changements de politique, d'offre et de demande

Intervenant : Thomas Feng, Responsable de la Recherche Industrielle, Shanghai Metals Market

Feng prévoit que le marché mondial du nickel primaire affichera un déficit d'offre en 2026, poursuivra la tendance à l'offre excédentaire en 2027 et évoluera vers un équilibre tendu en 2029. En ce qui concerne les prix du nickel raffiné, du côté des coûts, l'offre et la demande mondiales de soufre seront confrontées à un déficit persistant au cours des 2 à 3 prochaines années. En cas de blocus à court terme des détroits, les prix du soufre restent élevés, renforçant le soutien des coûts pour la chaîne soufre-MHP-nickel raffiné. D'un point de vue macroéconomique, le conflit États-Unis-Israël-Iran a déclenché des fluctuations brutales des prix de l'énergie, alimentant les anticipations d'inflation. À court terme, les prix mondiaux des matières premières connaîtront des fluctuations considérables. À long terme, l'incertitude géopolitique mondiale pourrait devenir la nouvelle norme à l'avenir, augmentant la volatilité des prix du nickel raffiné.

Réévaluation à la hausse du nickel en amont : Hausse du prix de référence indonésien, resserrement des quotas et dépendance accrue envers les Philippines

Quotas RKAB du minerai de nickel indonésien : Un équilibre tendu émerge comme thème principal en 2026

Selon l'analyse de SMM, suite au démenti officiel par le Ministère indonésien de l'Énergie et des Ressources Minérales (ESDM) des rumeurs de marché selon lesquelles les quotas de production RKAB seraient augmentés de manière générale de 25 à 30 %, le gouvernement traitera les quotas supplémentaires selon des examens stricts au cas par cas à partir du second semestre 2026, évaluant la conformité, la capacité et les réserves de ressources de chaque mineur. Fondamentalement, cela constitue une optimisation routinière et ordonnée du plafond de quota existant de 260 à 270 millions de tonnes humides, ouvrant la voie à un environnement de marché plus stable et durable.

Offre

Progrès de l'approbation du RKAB : En avril, les quotas RKAB cumulés approuvés par l'Indonésie s'élèvent à 240 millions de tonnes humides. SMM prévoit que, dans un contexte d'attentes de resserrement continu de l'offre de minerai de nickel, les quotas supplémentaires vers la mi-2026 seront d'environ 15 %.

Facteur d'importation des Philippines : SMM prévoit que cette année, les importations indonésiennes de minerai de nickel en provenance des Philippines passeront d'environ 15 millions en 2025 à 22 millions. La tension de l'offre de minerai de nickel du commerce intérieur accélérera la supplémentation par les importations en provenance des Philippines.

Demande

Affectée par l'offre tendue de soufre, la production de MHP a été inférieure aux attentes antérieures. En conséquence, la demande indonésienne de minerai de nickel pour l'ensemble de l'année 2026 devrait être réduite à 303 millions de tonnes humides.

En 2026, la production réelle de minerai de nickel restera contrainte par des facteurs tels que la saison des pluies et le rythme d'approbation des quotas RKAB, maintenant la production globale en dessous des niveaux d'offre théoriques.

Table ronde : Opportunités et défis en amont pour les propriétaires de mines de nickel

Modérateur :

Enzo Brooklyn, Analyste Senior Nickel, SMM

Panélistes :

Luca Maiotti, Analyste Politique, Organisation de Coopération et de Développement Économiques (OCDE)

Aldo Namora, Directeur Président, PT Ceria Metalindo Prima

Jerome Baudelet, PDG, Eramet Indonésie

Patrick Lim, Directeur Pays, HyperStrong Indonésie

Discours principal : Atteindre l'efficacité énergétique et le succès opérationnel : L'approche MMD chez Mah Moe

Intervenant : Fuad Budidarma Pratama, Directeur Général, MMD Mining Machinery Indonésie

Discours principal : Perspectives du marché mondial du nickel

Intervenant : Ricardo Ferreira, Directeur des Études de Marché et des Statistiques, Groupe d'Étude International du Nickel (INSG)

Ricardo Ferreira a noté que la production mondiale de nickel primaire aurait diminué d'environ 4 % en glissement annuel, mesurée sur l'ensemble de la chaîne, de l'extraction du minerai brut aux produits finis de nickel primaire. La majeure partie de cette baisse provient d'Indonésie, tandis que les attentes indiquaient également un repli de la production chinoise de nickel. Selon le bulletin mensuel publié précédemment, le nickel primaire mondial a déjà légèrement baissé d'environ 1 % au premier trimestre, l'Indonésie d'environ 3 % et la Chine d'environ 1 %.

Discours principal : Nouvelles technologies de raffinage pour le nickel latéritique et les batteries usagées

Intervenant : Dr. Chunwei Liu, Directeur Général de l'Extraction des Ressources, Botree Recycling Technologies

Répartition des ressources de minerai de nickel latéritique

Le minerai de nickel latéritique représente 55 % des ressources mondiales de nickel et est la principale source de nickel pour la production industrielle dans le monde. Avec le développement et la promotion continus des batteries à haute teneur en nickel, la demande du marché pour le nickel — et par conséquent pour le traitement du minerai de nickel latéritique — a considérablement augmenté.

Concentration géographique : Principalement distribué dans les pays tropicaux situés à 30° au nord et au sud de l'équateur.

Trois régions principales :

Asie du Sud-Est : Indonésie, Philippines (principales zones de production de minerai de nickel latéritique).

Amériques : Cuba, Brésil.

Océanie : Australie, Nouvelle-Calédonie.

Table ronde : Volatilité des prix du nickel, écarts de prix des produits et changements de politique : Qu'est-ce qui définira le marché au cours des 5 prochaines années ?

Modérateur : Slupek Kamila, Secrétaire Général, INSG

Panélistes :

Jim Lennon, Analyste, Macquarie

Septian Hario Seto, Membre, Conseil Économique National de la République d'Indonésie

Denis Sharypin, Directeur Marketing Stratégique, Norilsk Nickel

Edric Koh, Responsable des Ventes Corporate, Asie, London Metal Exchange

Mark Selby, PDG et Directeur, Canada Nickel Company

Discours principal : Stratégie de la chaîne d'approvisionnement des batteries coréenne et rôle de l'Indonésie

Intervenant : James (IKHWAN) Choi, Directeur Pays, Bureau Corée, SMM Korea Office

Discours principal : Reculer ou évoluer ? La contre-attaque des batteries à haute teneur en nickel sous le siège des LFP : État solide, 4680, et la prime à « l'anxiété d'autonomie »

Intervenant : Jared Zhu, Responsable du conseil, Énergies renouvelables & Métaux non ferreux, Shanghai Metals Market

Jared a noté que les batteries LFP ont régulièrement augmenté leur part de marché sur les marchés des batteries de puissance et du stockage d’énergie ces dernières années. Avec le développement rapide de secteurs émergents tels que les robots humanoïdes, les robots industriels et les véhicules électriques à décollage et atterrissage verticaux (eVTOL), les batteries ternaires, grâce à leurs avantages en performances, sont plus compétitives que les batteries LFP. Les batteries à l’état solide sont considérées par l’industrie comme un champ de bataille incontournable pour la concurrence future, mais il convient de noter que cette nouvelle technologie, capable de réécrire les règles du secteur, a encore un long cycle de développement avant une commercialisation complète.

Positionnement dans l’ère LFP

LFP accélère le remplacement du Ni-Co-Mn dans le stockage d’énergie et les VE, leader en échelle et en croissance

SMM prévoit la part mondiale des types de batteries de puissance pour VE de 2026 à 2027, s’attendant à ce que les batteries LFP représentent environ 68 % en 2026, cette proportion passant à environ 70 % en 2027.

Pour les types de batteries ESS, de 2022 à 2025, la part des batteries LFP dans les batteries ESS mondiales n’a cessé d’augmenter, et en 2026, elle devrait atteindre environ 99 %.

Discours principal : QMAG - Leader du marché de la magnésie calcinée pour la production de MHP de nickel/cobalt

Intervenant : Christoph Beyer, Directeur général de Queensland Magnesia (QMAG) Dr.

Discours principal : Le cobalt à l’honneur : Alimenter le prochain chapitre des minéraux critiques

Intervenante : Dinah McLeod, Directrice générale, Cobalt Institute

5 juin : Forum Nickel et Cobalt

Discours principaux

Discours principal : Équilibrer les risques et les bénéfices : Investir dans la chaîne de valeur du nickel et du cobalt de Indonesia's

Intervenant : Izzie Huo, Chercheuse principale, Shanghai Metals Market

Table ronde : Trop de nickel ? Équilibrer les risques de surproduction avec les investissements à long terme en Indonésie

Modérateur : Jean Tang, Directeur commercial, Shanghai Metals Market

Intervenants :

Ali Safdar, Directeur général & associé, BCG (Boston Consulting Group)

Arif Perdana Kusumah, Président, Forum Industri Nikel Indonesia (FINI)

Ditya Maharhani Harninda, Vice-présidente principale, Corporate Banking 2, PT Bank Negara Indonesia Tbk (Persero)

Discours principal : Solutions de vannes pour services sévères en HPAL

Intervenant : Changsong Deng, Président de la division internationale, ANTIWEAR

Discours principal : Briser la dépendance aux importations : Économie et faisabilité de la production d’acide à base de pyrite pour la chaîne d’approvisionnement HPAL de Indonesia's

Intervenant : Bede Beresford Evans, Président-directeur, PT Sumbawa Timur Mining

Discours principal : Technologie clé et analyse économique des solutions de micro-réseaux d’énergie par IA dans le secteur minier

Intervenant : Frank Qi, PDG, Ai Power (Suzhou) Technology Co., Ltd.

Discours principal : Valeur des solutions analytiques dans les processus miniers

Intervenant : Toh Tiong Yen, Responsable des ventes, Malvern Panalytical

Discours principal : Le paysage du nickel en Nouvelle-Calédonie

Intervenant : Gabriel Bensimon, Conseiller spécial du président du gouvernement pour les questions relatives au nickel et à l'exploitation minière, Gouvernement de la Nouvelle-Calédonie

Discours principal : Flux mondial du nickel, de l'extraction à l'utilisation finale

Intervenant : Dr Steukers Veronique, Présidente, Nickel Institute

La production de nickel primaire est désormais dominée par l'Indonésie.

En 2025, l'Indonésie a produit environ 50 % du nickel primaire mondial, contre seulement 6 % une décennie plus tôt.

La production de nickel primaire dans le reste du monde a diminué.

En 2025, la production de nickel primaire dans le reste du monde, hors Indonésie et Chine, représentait un peu plus de 20 % du total mondial, contre 65 % une décennie plus tôt.

L'Indonésie et la Chine sont les principaux moteurs qui façonnent le paysage de la chaîne d'approvisionnement mondiale du nickel.

Du point de vue de la structure de circulation des produits du nickel, le NPI, soutenu par l'avantage de capacité de l'Indonésie, domine fermement le courant principal de la circulation ; en ce qui concerne l'approvisionnement mondial en matières premières de nickel par teneur, le nickel de classe 2 représente environ 58 %, le nickel de classe 1 un peu moins de 30 %, et les produits chimiques à base de nickel les quelque 13 % restants.

Table ronde : À la rencontre de l'avenir de l'ESG : normes, défis et opportunités dans l'exploitation minière et le traitement

Modérateur : Katz Benjamin, Analyste politique, OCDE

Intervenants : Dr Chris Schlekat, Directeur exécutif de NIPERA, Nickel Institute

Ning Wang, Responsable du département Développement durable, Chambre de commerce des métaux, minéraux et produits chimiques de Chine

Yumo Li, Responsable du bureau ESG au conseil d'administration de Tsingshan, Tsingshan Holding Group

Vinícius Mendes Ferreira, Conseiller exécutif pour l'aval du nickel, PT Vale Indonesia

Fan Li, Responsable des services de durabilité et ESG, dss+

Tom Fairlie, Senior Sustainability Manager, Cobalt Institute

Du 3 au 5 juin, s'est tenu au Pullman Jakarta Central Park à Jakarta, en Indonésie. La conférence a été organisée par Shanghai Metals Market (SMM) et co-organisée par l'Association des mineurs de nickel d'Indonésie (APNI), le Ministère des Affaires étrangères de la République d'Indonésie, le Conseil économique national d'Indonésie, et MMR, en partenariat stratégique avec la Bourse à terme de Jakarta.

La conférence comptait six forums dédiés : le forum principal, le forum nickel et cobalt, le forum étain, le forum charbon & transition énergétique, le forum aluminium, et des sous-forums spécialisés, attirant plus de 3 500 participants venus de 45 pays et régions du monde, avec plus de 120 intervenants partageant leurs analyses sur les prix du marché, les schémas offre-demande, les politiques industrielles, le développement bas carbone et le développement ESG, etc.

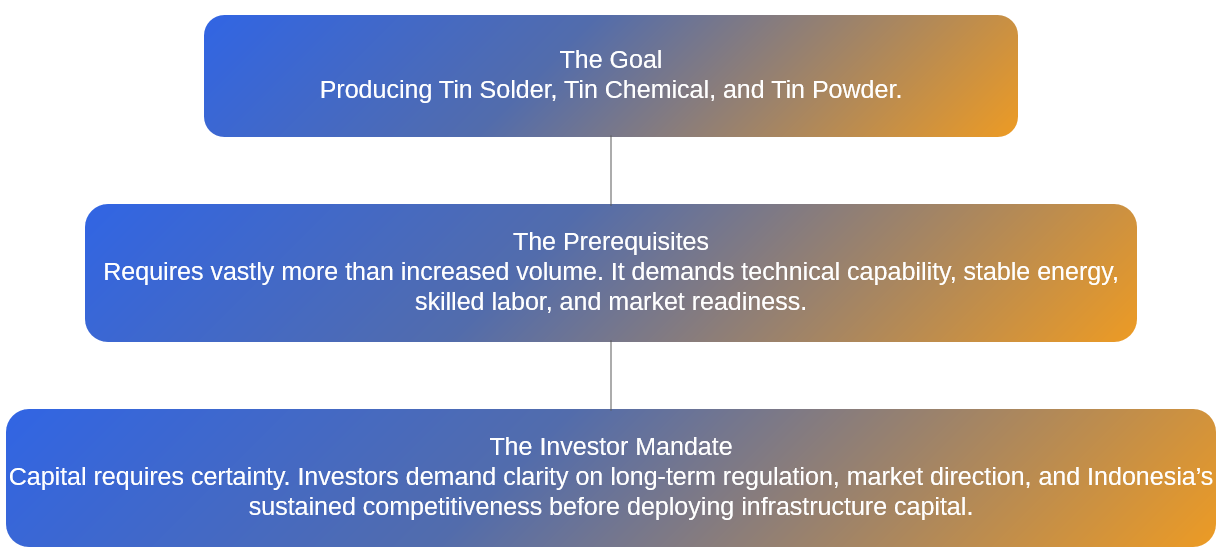

Contexte de la conférence du Forum de l'étain

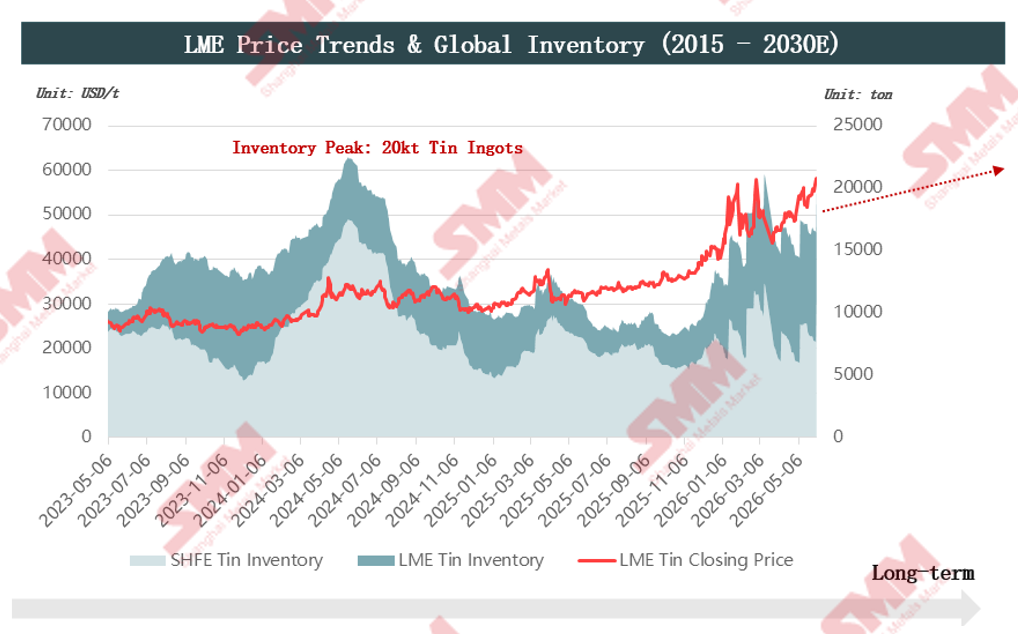

En 2022, les cours annuels de l'étain sur le LME et le SHFE ont tous deux clôturé en baisse, et le marché de l'époque n'avait peut-être pas anticipé que cela marquerait le prélude à un cycle haussier de trois ans. De 2023 à 2025, les prix de l'étain ont enregistré trois années consécutives de hausse, le cours de l'étain sur le LME et le SHFE ayant tous deux bondi de plus de 30 % en 2025. En 2026, la tendance haussière s'est poursuivie, les prix de l'étain atteignant un nouveau record et devenant l'un des métaux les plus surveillés du marché des métaux industriels.

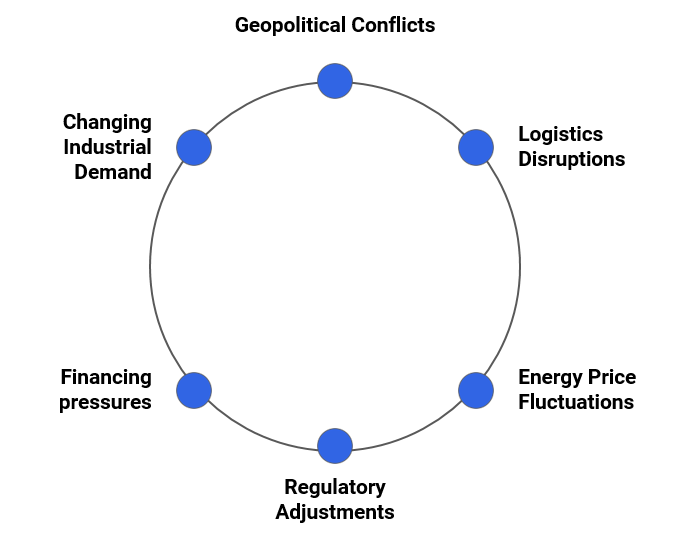

Cependant, cette reprise n'a pas été sans heurts. Ces deux dernières années, les prix de l'étain ont fluctué de manière significative au sein d'un canal haussier, sous l'effet d'ajustements profonds des schémas offre-demande mondiaux, notamment de multiples perturbations du côté de l'offre. Du côté de la demande, des secteurs émergents tels que les serveurs d'IA, les rubans de soudure photovoltaïques et les véhicules à énergie nouvelle (NEV) ont connu une croissance rapide, conjuguée à une reprise de l'électronique grand public, mettant continuellement en évidence la valeur stratégique de l'étain dans la fabrication haut de gamme et élargissant régulièrement la demande rigide. Du côté de l'offre, les ressources mondiales d'étain sont très concentrées, la reprise de la production au Myanmar a été inférieure aux attentes, certaines zones minières hors de Chine ont été perturbées par des facteurs géopolitiques, et l'Indonésie – un maillon clé de l'offre mondiale d'étain raffiné – a vu ses ajustements de politique industrielle devenir une variable cruciale influençant les anticipations du marché.

En examinant la politique de l'industrie de l'étain en Indonésie, les deux dernières années ont montré une trajectoire claire de "normaliser et réglementer, resserrer les exportations et promouvoir le développement en aval. " En 2024, le plan d'exploitation minière (RKAB) est passé d'une base annuelle à une base triennale, et les exportations ont connu des fluctuations temporaires durant cette transition réglementaire. En 2025, l'Indonésie a renforcé la gouvernance de l'exploitation minière illégale, fermant des mines d'étain illégales, réprimant les activités de contrebande et ajustant les redevances sur le minerai d'étain, entraînant une hausse des coûts de production. En 2026, l'orientation politique s'est clarifiée, avec des études sur la restriction des exportations d'étain raffiné, la réduction des quotas d'exportation et des projets d'augmentation des taux de redevance sur l'étain, favorisant la transition de l'exportation de ressources vers une transformation à haute valeur ajoutée. Ces ajustements redéfinissent le rythme et les schémas commerciaux de la chaîne d'approvisionnement mondiale de l'étain.

En tant que plateforme clé reliant la chaîne industrielle mondiale de l'étain au marché indonésien des ressources, le Forum sur l'étain se concentre sur les dernières évolutions des politiques indonésiennes relatives à l'étain, l'évolution de l'équilibre offre-demande mondial, l'analyse des tendances de prix et les opportunités de coopération industrielle. Il réunit des représentants gouvernementaux, des experts du secteur, des exploitants miniers, des fonderies et des utilisateurs finaux en aval pour explorer ensemble les nouvelles opportunités de la chaîne d'approvisionnement mondiale dans le cadre de la transformation de l'industrie indonésienne de l'étain.

Forum sur l'étain

4 juin

Visite à l'Association des exportateurs indonésiens d'étain (AETI)

Shanghai Metals Market (SMM) a le plaisir d'annoncer qu'une délégation conduite par SMM, dirigée par Jenny Wu, responsable marketing international cuivre et étain de SMM, et composée de délégués de la, a effectué une visite officielle à l'Association des exportateurs indonésiens d'étain (AETI) le 4 juin.

L'événement était organisé par SMM et co-organisé par le ministère indonésien des Affaires étrangères, le Conseil économique national, l'Association des mineurs de nickel indonésiens (APNI) et MMR, avec la Bourse à terme de Jakarta comme partenaire stratégique.

Cette visite souligne l'engagement de SMM à favoriser des partenariats à long terme gagnant-gagnant entre les principaux exportateurs de minéraux indonésiens et les acteurs mondiaux de l'industrie des métaux.

Session d'échange sur l'offre et la demande

5 juin

Discours d'ouverture

Intervenant : Adam Fan, Président de SMM

Discours principal

Discours principal : Minerai d'étain de la RDC : situation actuelle de l'offre et perspectives des dynamiques de marché

Intervenant : Raj Chug, Directeur général, Mining Mineral Resources

Discours principal : Minerai d'étain africain : potentiel des ressources et voies de percée de la chaîne d'approvisionnement dans un contexte de pénurie

Intervenant : Egyul Mamoko, Expert métallurgiste, CTCPM (Cellule Technique de Coordination et de Planification Minière)

[Table ronde] Séminaire sur l'offre mondiale de mines d'étain : situation actuelle, opportunités et défis futurs

Modérateur : Vicky Qiao, Analyste senior chez SMM

Participants : Egyul Mamoko, Expert métallurgiste, CTCPM (Cellule Technique de Coordination et de Planification Minière)

Erwin Setyawan, Responsable Trading & Opérations, Bourse à terme de Jakarta

Joseph G. Miller Esq, Strategic & Defense Metals Specialist/Director, Mission Critical Metals, Mission Critical Metals

Conférence principale : La tendance de développement du marché de l'étain en Chine

Intervenant : Zheyu Zhang, Analyste du marché de l'étain, Département marketing, Yuntin (Honghe) Investment Development Co., Ltd.

Conférence principale : Opportunités et défis pour les fonderies dans le cadre des nouvelles politiques indonésiennes sur l'industrie de l'étain

Intervenant : Yazid Kanca Surya, Directeur général, Bourse à terme de Jakarta

Système fragmenté de chaîne d'approvisionnement mondiale

Remodelage du paysage géopolitique: Les différends commerciaux et les tensions géopolitiques modifient profondément les schémas traditionnels du commerce des matières premières.

Sécurité industrielle: Les pays privilégient de plus en plus la stabilité à long terme de l'approvisionnement en ressources stratégiques au détriment des avantages de prix à court terme.

Accent sur les minéraux critiques: Le rôle de l'étain dans l'industrie n'est plus isolé ; il est devenu un enjeu central de la transition énergétique mondiale et des secteurs de la fabrication haut de gamme.

Évolution du marché de l'étain

L'industrie entre dans une nouvelle phase où la crédibilité est aussi importante que la capacité.

Promotion de l'industrialisation en aval (Hilirisasi)

•Contexte historique du développement : L'Indonésie a longtemps été dominée par l'offre de produits primaires transformés, la majeure partie de la valeur ajoutée en aval étant réalisée en dehors de la Chine.

•Objectifs stratégiques: L'Indonésie ajuste ses politiques d'exportation, la gestion du commerce et le contrôle de la chaîne d'approvisionnement pour conserver les industries à forte valeur ajoutée dans le pays.

Le renforcement de la réglementation et la répression de l'exploitation minière illégale ne sont pas des mesures punitives, mais plutôt des efforts pour construire un système transparent afin d'aider la région à promouvoir vigoureusement le développement des industries en aval.

Les fonderies sous pression

Incertitudes en amont : L'exploitation minière illégale perturbe le marché, l'approvisionnement en matières premières fluctue et les tendances des prix sont difficiles à prévoir.

Exigences du marché en aval : Des normes de conformité strictes, une transparence totale dans la traçabilité des matières premières et des seuils de sélection de plus en plus élevés pour les acheteurs.

La volatilité du marché s'intensifie

L'incertitude dans l'environnement opérationnel actuel a considérablement augmenté. Les entreprises doivent non seulement faire face aux risques de production, mais aussi gérer simultanément les multiples pressions découlant des chocs externes et de la hausse des coûts d'exploitation.

Obstacles à l’investissement dans la transformation approfondie

Discours d'ouverture : Approfondir la diversification en aval, unir nos forces pour favoriser une prospérité à long terme

Orateur invité : HARRY BUDI SIDHARTA, S.T, MM., Vice-président directeur, PT Timah (Persero) Tbk

Discours d’ouverture : Défis et opportunités pour l'industrie de l'étain en Chine face aux changements de l'offre mondiale de minerai d'étain

Orateur invité : Huanbo Qin, analyste de marché, International Tin Association China

Discours d’ouverture : Analyse des tendances des prix mondiaux de l'étain et perspectives d'avenir

Intervenant : Vicky Qiao, analyste principal, Shanghai Metals Market

Aperçu des tendances des prix

Revue des prix : Dans un contexte de perturbations macroéconomiques et géopolitiques, les fondamentaux du marché ont fourni un soutien structurel

Points clés : L'offre minière restreinte a établi un plancher de prix à long terme, tandis que la liquidité macroéconomique a principalement entraîné les fluctuations de prix.

Ressources en étain et paysage de l'offre minière

L'élasticité de l'offre est limitée, accompagnée d'une forte concentration géographique des réserves ; la durée de vie statique des mines mondiales est inférieure à 15 ans.

L'augmentation de la production minière, conjuguée à la diminution des ressources mondiales, a accéléré l'épuisement des réserves dans les pays producteurs.

RDC : La production des principales mines est restée stable ; toutefois, les activités militantes du M23 ont accru l'incertitude du marché.

►Risques

1. Le conflit armé du M23 s'est étendu à la région de Masisi à l'est de la mine de Bisie et au poste-frontière de Goma entre la RDC et le Rwanda, perturbant directement la route de transport initiale du minerai d'étain passant par Goma jusqu'à Dar es Salaam.

2. Pour atténuer les risques liés au conflit, la sécurité à la mine de Bisie a été renforcée et les itinéraires de fret ont été ajustés vers le nord pour passer par l'Ouganda, à destination finale du port de Mombasa au Kenya. Néanmoins, les inquiétudes persistent sur le marché quant au risque que la propagation du conflit du M23 perturbe les opérations normales de la mine.

3. La RDC a récemment connu une épidémie d'Ebola, avec des cas confirmés concentrés à Beni et Bunia, zones adjacentes à l'Ouganda. Des mesures strictes de prévention de la maladie ont été mises en œuvre tant sur la mine que le long des voies de transport ; les activités minières et de fret de Bisie n’ont pas encore été affectées par l’impact de la pandémie. Cependant, le marché reste préoccupé par les perspectives d’approvisionnement local en minerai.

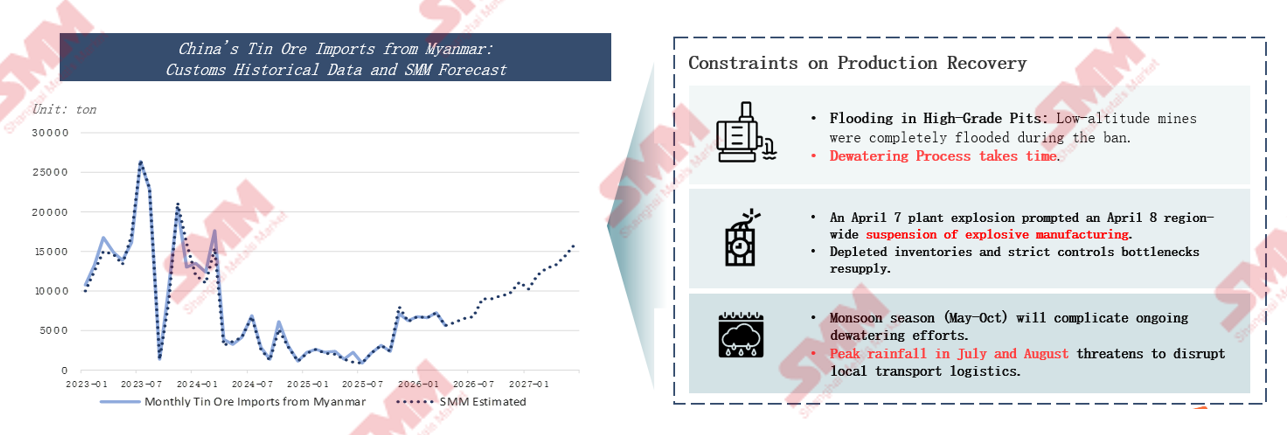

La mine d’étain de Man Maw au Myanmar : reprise de la production entravée

• 90 % de la production de minerai d’étain du Myanmar est concentrée dans l’État de Wa. Afin d’assurer une extraction rationnelle des ressources et un développement régional stable, l’État de Wa a suspendu toute extraction de minerai d’étain à partir de 2023, les nouveaux permis d’exploitation n’étant délivrés à nouveau qu’en juillet 2025. En raison du climat pluvieux local, les fosses minières ont accumulé une quantité d’eau importante durant la suspension, faisant du drainage le principal défi à la reprise des travaux. Comme le problème d’accumulation d’eau touchait plusieurs fosses, les modalités de partage des coûts de drainage entre les entreprises minières ont longtemps tardé et n’ont jamais été finalisées. Le blocage des travaux de drainage qui en a résulté a directement limité la progression de la reprise de la production de la mine.

•En février 2026, le gouvernement local a publié des règles détaillées clarifiant les normes de partage des coûts du drainage, et la mine d’étain de l’État de Wa a immédiatement commencé à reprendre sa production.

•Actuellement, l’approbation et le contrôle stricts des explosifs à usage civil au Myanmar, aggravés par les perturbations de l’exploitation et de la logistique causées par la saison des pluies, ont conduit à une progression des reprises de production locales inférieure aux attentes. Une reprise complète n’est attendue que d’ici 2027.

Le nombre de nouveaux projets de mines d’étain dans le monde est rare, avec des teneurs de minerai généralement faibles et des cycles de développement à la production longs.

Les nouveaux projets ont généralement de faibles teneurs de minerai, ce qui pose des risques à la hausse pour les futurs coûts d’extraction et accroît la difficulté opérationnelle. Seuls trois nouveaux projets présentent des teneurs supérieures à 1 %. Une teneur plus faible signifie qu’il faut traiter davantage de minerai brut pour produire la même quantité de métal étain.

Le paysage futur de l’offre sera nettement différencié, la capacité totale des projets planifiés et en construction atteignant 173,5 kt, et quatre grands projets représentant à eux seuls plus de 67 %. L’offre mondiale dépendra fortement de ces projets miniers clés, tandis que cinq nouveaux projets en Australie n’apporteront qu’une faible augmentation progressive avec un impact limité.

Offre mondiale de lingots d’étain

La forte concentration de la capacité de fusion primaire de l’étain limite l’élasticité de l’offre mondiale de lingots.

Discours principal : Réaliser la négociation et la couverture des risques des lingots d’étain pur grâce au mécanisme de négociation standardisé du marché à terme – Autorité de réglementation du négoce des contrats à terme sur marchandises

Intervenant invité : Ima Siti Fatimah, Cheffe du Bureau de développement du négoce des contrats à terme sur marchandises, Ministère du Commerce de la République d’Indonésie

Discours principal : Sous l’impulsion des politiques géopolitiques : restructuration du commerce mondial de l’étain, métal stratégique, percées dans la production secondaire nord-américaine et nouvelle logique de consommation des soudures

Intervenant invité : Joseph G. Miller Esq, Spécialiste des métaux stratégiques et de défense / Directeur, Mission Critical Metals

► Sécurisation de l’approvisionnement : plan américain de relocalisation des capacités de métal critique (étain)

• Enseignements tirés de la COVID-19 et de la Seconde Guerre mondiale.

• Aucune capacité primaire d’étain n’existe actuellement en Amérique du Nord : ni exploitation minière, ni fonderie de minerai d’étain.

• Le marché secondaire de l’étain aux États-Unis est fragmenté régionalement.

• Le gouvernement américain soutient la fonderie primaire / secondaire Nathan Trotter.

• L’administration Trump a réalisé de multiples investissements dans le secteur des métaux critiques.

• Situation sécuritaire en RDC et dans les régions avoisinantes.

► Estimations de la consommation d’étain des centres de données

Quelle quantité d’étain est consommée par gigawatt de capacité installée de centre de données ?

• Serveurs, GPU, systèmes réseau : 500 à 1 500 tonnes.

• Systèmes d’alimentation, appareillage de commutation : 100 à 400 tonnes.

• Dispositifs de contrôle, équipements de communication, systèmes de refroidissement : 50 à 200 tonnes.

• La consommation d’étain par gigawatt de capacité installée de centre de données d’IA est d’environ 1 200 à 1 500 tonnes.

L’intervenant a en outre indiqué : la consommation annuelle d’étain de l’industrie photovoltaïque s’élève à environ 25 000 tonnes, pour de nouvelles installations annuelles moyennes d’environ 30 GW, correspondant à une demande d’étain de 36 000 à 45 000 tonnes.

Discours principal : Diligence raisonnable dans le secteur indonésien de l’étain : une tradition d’adoption précoce et des voies vers un leadership ESG

Intervenant invité : Josue Ruiz, Directeur de l’engagement des installations, Responsible Minerals Initiative

Discours principal : Mine d’étain malaisienne : percée sur le marché et expansion mondiale dans la perspective des minéraux critiques

Intervenant invité : DATO DEREK TENG, Directeur de SETARA JELITA SDN BHD, Président de la MALAYSIA MARITIME SILK ROUTE RESEARCH SOCIETY

Les minéraux critiques dans la nouvelle ère

Positionnement stratégique et applications clés de l’étain

Pierre angulaire stratégique nationale : inscrit sur la liste des « minéraux critiques » par de nombreux pays, il occupe une place centrale irremplaçable dans la sécurisation des ressources nationales et le maintien de la résilience des chaînes d’approvisionnement mondiales.

Ligne de vie de l'industrie moderne : matière première essentielle pour la fabrication de la soudure électronique, elle soutient l'encapsulation des semi-conducteurs, les circuits imprimés (PCB) et d'autres industries de l'information électronique, jouant le rôle de « glutamate monosodique industriel » de la fabrication moderne.

Moteur des technologies de pointe : en alimentant des technologies émergentes comme les communications 5G, les batteries de véhicules électriques, les modules photovoltaïques et les puces d'IA, il entraîne la double transformation de l'économie numérique et de la transition verte.

L'étain : le « MSG industriel » moteur des industries de haute technologie

► Un membre central du système mondial des minéraux critiques

Désignation officielle des États-Unis : selon la « liste des minéraux critiques 2025 » de l'Institut d'études géologiques des États-Unis (USGS), l'étain est officiellement classé comme minéral critique, considéré comme une ressource stratégique essentielle au développement économique et à la sécurité nationale.

Consensus mondial de l'industrie : dans les systèmes d'évaluation des minéraux de l'UE et d'autres économies développées, l'étain occupe également une position centrale. C'est un « minéral pierre angulaire émergent » indispensable au soutien de la transformation numérique mondiale et de la modernisation de l'industrie des énergies nouvelles.

La structure de l'utilisation mondiale de l'étain en 2025 est très claire : 53 % sont utilisés dans les semi-conducteurs et la soudure électronique haut de gamme, 16 % dans les nouveaux matériaux chimiques fins à base d'étain, 11 % dans le fer-blanc et les boîtes de conserve de qualité alimentaire, et 8 % directement dans l'industrie photovoltaïque, secteur des énergies nouvelles vertes.

Applications de l'étain dans les secteurs à forte croissance

Actuellement, trois grands axes de croissance à l'échelle mondiale alimentent en continu une demande rigide croissante d'étain.

Premièrement, la puissance de calcul de l'IA et les centres de données hyperscale :La consommation d'étain par unité de serveurs IA haut de gamme est de 3 à 13 fois celle des serveurs ordinaires.

Avec la croissance explosive de la demande mondiale en puissance de calcul IA, la demande de soudure haut de gamme continuera de croître rapidement.

Deuxièmement, les véhicules à énergie nouvelle :La consommation d'étain par véhicule est environ trois fois celle des véhicules à moteur thermique, et pour les modèles de voitures intelligentes, elle peut atteindre jusqu'à 1,5 kg par véhicule.

Troisièmement, l'encapsulation avancée :L'utilisation de billes de soudure dans les technologies d'encapsulation avancées telles que la mémoire HBM (High Bandwidth Memory) est plus de cinq fois supérieure à celle de la DRAM traditionnelle.

La Malaisie à la croisée des chemins

Le déclin d'un empire passé et les opportunités de transformation

► Une histoire glorieuse · L'empire de l'étain :

Dans les années 1960, la Malaisie était le véritable « empire de l'étain » du monde. « Sa production d'étain représentait autrefois un tiers du total mondial, et les recettes d'exportation d'étain comptaient pour 60 % des recettes totales d'exportation du pays, dominant le paysage du commerce mondial de l'étain.

► Situation actuelle · Double défi :

Cependant, après la révolution industrielle, sa part dans la production mondiale n'était plus que de 0,2 % en 2023, avec une production annuelle tombée à 6 100 tonnes métriques, marquant un net déclin.

La Malaisie détient encore d'importantes réserves de ressources secondaires, soit 780 000 tonnes, le minerai natif étant épuisé mais les résidus recelant un potentiel considérable.

► Avenir · Redéfinir la valeur

Renforcement stratégique : Tirer parti de la nouvelle identité stratégique de « minéraux critiques » pour accroître le pouvoir d'influence et de négociation dans la chaîne d'approvisionnement internationale.

Saut industriel : S'éloigner de la dépendance aux exportations de lingots d'étain primaire pour s'orienter vers une fabrication de transformation profonde à haute valeur ajoutée et la mise en place d'un système d'économie circulaire.

Défis fondamentaux rencontrés

Actuellement, l'industrie malaisienne de l'étain doit relever quatre défis structurels fondamentaux.

Percée commerciale : Redéfinir la valeur

Adopter la nouvelle identité et s'étendre vers les secteurs en aval à haute valeur ajoutée

Établir un centre régional d'économie circulaire

Stratégie principale : Tirer pleinement parti de l'avantage industriel de la Malaisie en tant que centre mondial de fabrication électronique, en transformant la grande quantité de déchets contenant de l'étain générés durant la production – y compris les scories de soudure, les circuits imprimés usagés, etc. – en précieuses ressources d'étain recyclé, et en instaurant un système de recyclage des ressources de « mine urbaine ».

Discours principal : Du rebut à la valeur : Comment les fonderies et les entreprises de recyclage découvrent des trésors cachés dans les sous-produits du minerai d'étain

Intervenant : Justin Wang, directeur du marketing et de la technologie, Stannum Solutions (Shanghai) Co., Ltd.

Du 3 au 5 juin, s'est tenue au Pullman Jakarta Central Park à Jakarta, en Indonésie. La conférence était organisée par Shanghai Metals Market (SMM) et co-organisée par l'Association des mineurs de nickel d'Indonésie (APNI), le ministère des Affaires étrangères de la République d'Indonésie, le Conseil économique national d'Indonésie, et MMR, en partenariat stratégique avec la Bourse à terme de Jakarta.

La conférence comprenait six forums dédiés : le forum principal, le forum nickel et cobalt, le forum étain, le forum charbon & transition énergétique, le forum aluminium et des sous-forums dédiés, attirant plus de 3 500 participants venus de 45 pays et régions du monde, avec plus de 120 intervenants partageant leurs points de vue sur les prix du marché, les schémas offre-demande, les politiques industrielles, le développement bas carbone et le développement ESG, etc.

Contexte de la conférence

En tant que première économie d’Asie du Sud-Est, l’Indonésie accélère sa transition énergétique et son développement vert et bas carbone, offrant des opportunités stratégiques pour les secteurs du photovoltaïque et du stockage d’énergie. Pour concrétiser sa vision de neutralité carbone d’ici 2060, le gouvernement indonésien a publié un plan énergétique national fixant explicitement un objectif de 100 GW d’installations photovoltaïques d’ici 2030. Parallèlement, les industries indonésiennes basées sur les ressources, comme le minerai de nickel, sont concentrées, et les entreprises minières font face à des exigences de conformité ESG de plus en plus strictes et à une pression pour une transformation durable. Ajouté aux défis de l’accélération de l’industrialisation nationale et d’une alimentation électrique toujours tendue, équiper les mines de systèmes photovoltaïques et de stockage d’énergie est devenu une voie essentielle pour remédier aux pénuries d’électricité, réduire les émissions de carbone et maîtriser les coûts énergétiques. La demande du marché se libère rapidement, créant de vastes opportunités pour de futures coopérations industrielles. Dans ce contexte, SMM a organisé un forum Charbon & Transition énergétique lors de cette conférence, visant à rassembler les élites de l’industrie et à explorer ensemble de nouvelles opportunités pour le développement du PV+ESS en Indonésie.

4 juin : Forum Charbon & Transition énergétique

Discours principaux

Discours principal : L’avenir des énergies renouvelables pour les sous-traitants miniers en Indonésie

Intervenant invité : Bambang Tjahjono, Directeur exécutif d’ASPINDO

Table ronde : La feuille de route indonésienne vers la neutralité carbone 2060 : le rôle et la trajectoire de transition pour le secteur minier

Modérateur : Verena Streitferdt, Directrice, Tri Hita Consulting

Participants :

Alfonsius Ariawan, Responsable Mines & Métaux, Indonésie, dss+

Yan Yan Muhammad Achdiansyah, Chef de projet innovation pour l’Asie-Pacifique, HDF Energy

Ardhi Ishak, Président des Relations industrielles et des Associations professionnelles, PERHAPI (Association des professionnels miniers indonésiens)

Discours principal : Miser sur la transition : solutions de finance durable pour le secteur minier et énergétique indonésien

Intervenant invité : Dendi Ramdani, Vice-président chargé de la recherche sectorielle et régionale, PT Bank Mandiri (Persero) Tbk.

[Table ronde] Redéfinir le rôle du charbon : Équilibrer la sécurité énergétique de l'Indonésie et la transition juste

Modérateur : Muhammad Saly Putra, Responsable marketing, MMS Resources

Intervenants :

Putra Adhiguna, Directeur général, Energy Shift Institute

Anton Frian Yohanes Reynaldo, Équipe des relations internationales, Badan Pengaturan Badan Usaha Milik Negara (BP BUMN)

Gita Mahyarani, Directrice exécutive, APBI-ICMA

Emmanuel Jefferson Kuesar, PDG, Sun Energy

Ardhi Ishak, Président des relations industrielles et des associations professionnelles, PERHAPI (Association des professionnels miniers indonésiens)

Discours d'ouverture : Évolution de la demande mondiale : Capter les marchés émergents en Asie du Sud

Intervenant invité : Vasudev Pamnani, Directeur, iEnergy Natural Resources Limited

Table ronde exécutive – Stratégies de protection des marges : Gérer les coûts de production élevés, les hausses de redevances et les plafonds de prix intérieurs

Modérateur : Kevin Triadi Gunawan, Responsable développement commercial pays, Argus

Intervenants :

Suryo Suwignjo, PDG, PT Titan Infra Sejatera

Ashok Mitra, Conseiller principal, Bakrie Capital Indonesia

FH Kristiono, PDG, UCoal

Discours d'ouverture : Le coût de la conformité : Équilibrer les flux de trésorerie et les investissements stratégiques face aux coupes des quotas RKAB et aux contraintes de l'obligation de marché intérieur (DMO)

Intervenant : Subhashish Datta, Directeur financier, Kaltim Prima Coal

Forum Charbon & Transition énergétique du 5 juin

Discours d'ouverture

Table ronde : Vision pour exploiter 100 GW d'énergie solaire - Quelles sont les opportunités et les défis ?

Modérateur : Tengku Zulchairi P., Responsable des ventes Indonésie, LONGi Solar

Intervenants :

Dr Farid Wijaya, Responsable de la recherche sur la décarbonation sectorielle, Institute for Essential Services Reform (IESR)

Eka Himawan, Cofondateur et Directeur général, Xurya Daya Indonesia

Johan Hadi Wardoyo, Directeur commercial, PT Trina Mas Agra Indonesia

Discours d'ouverture : Naviguer dans les cycles : L'évolution des chaînes d'approvisionnement photovoltaïques mondiales et leur impact stratégique sur l'Indonésie

Intervenant : Ryan Tey Tze Yang, Analyste photovoltaïque, Shanghai Metals Market

Discours d'ouverture : De l'ambition à l'action : La feuille de route de l'AESI pour le déploiement du solaire dans le secteur des minéraux critiques en Indonésie

Intervenant : I Made Aditya Suryawidya, Vice-président chargé de la recherche et de la technologie, Asosiasi Energi Surya Indonesia (AESI)

Table ronde : Systèmes énergétiques hybrides : Concevoir le mix optimal solaire, stockage et diesel pour les méga-mines

Modérateur : Ryan Tey Tze Yang, Analyste photovoltaïque, Shanghai Metals Market

Intervenants :

Eka Satria, PDG, Medco Power Indonesia

Ricky Cahya Andrian, Vice-président du développement commercial de la décarbonation et de la gestion de l'énergie, PT PLN (Persero)

Karina Darmawan, PDG, SUN Mobility

Muchtazar, Responsable du développement durable, Nickel Industries Limited

Nian Gao, Directeur, Département des solutions de micro-réseaux, Sungrow

Discours d'ouverture : Infrastructure de recharge pour véhicules électriques et stockage d'énergie : La pièce finale du puzzle de la décarbonation minière

Intervenant : Christopher Marvel, Responsable du développement commercial pays - Indonésie, StarCharge

Les émissions de carbone minières sont des émissions opérationnelles typiques, les sources d'émission couvrant l'ensemble de la chaîne opérationnelle d'une mine.

La décarbonation des mines ne peut se faire uniquement par la déclaration carbone, la compensation carbone ou les achats verts. Les activités quotidiennes de production – transport et manutention, alimentation électrique captive, concassage et broyage, ventilation minière, électricité de process – sont les principaux vecteurs d’émissions.

Le défi central pour l’industrie est aujourd’hui de réduire régulièrement l’intensité carbone dans un contexte de demande croissante en minerais. Cela exige une restructuration systémique du système énergétique global de la mine, et non le simple remplacement du carburant de certains équipements.

Le transport diesel est le principal champ de bataille de la décarbonation minière

Les différents engins mobiles sont les cibles prioritaires du suivi des émissions. La consommation annuelle moyenne de carburant d’un seul camion minier avoisine le million de litres.

Dans les mines à ciel ouvert, la consommation est étroitement liée à la distance de transport, à la pente, à la charge utile, à la gestion du dispatching et au ralenti. La phase de transport devient donc le point de percée optimal pour concilier réduction du carbone et productivité.

L’électrification des camions miniers n’est pas un verrou technique ; la véritable clé réside dans la capacité des infrastructures de soutien – recharge et stockage d’énergie – à faire fonctionner les équipements à pleine capacité sans impacter la production.

Le parc mondial de camions miniers lourds s’élève à environ 28 000 unités, encore très majoritairement diesel. Selon les estimations de RMI, la consommation annuelle moyenne de diesel d’un seul camion atteint 900 000 litres ; la part de l’énergie consommée par les véhicules de transport représente 30 à 50 % de la consommation énergétique totale des mines, soit des émissions annuelles d’environ 68 millions de tonnes de CO₂ pour l’ensemble du parc.

Discours d’ouverture : De l’esquisse au terrain – Pratiques d’ingénierie pour des micro-réseaux PV-stockage haute disponibilité dans les forêts tropicales indonésiennes

Intervenant : Frank Qi, PDG, AI Power (Suzhou) Tech. Co., Ltd.

Suryawan Teddy, Directeur d’ATW Solar

Table ronde : Qu’est-ce qui stimulera la prochaine vague du solaire industriel en Indonésie ?

Modérateur : Eric C. Listyosuputro, Associé, EY-Parthenon Indonésie

Panélistes : Jannata (Egi) Giwangkara, Responsable national – Indonésie, Climateworks

Zidny Ilman, Vice-président adjoint des politiques publiques et des relations gouvernementales, Suryanesia

Cocktail

Nous exprimons notre sincère gratitude au leader mondial de la logistique Access World pour son parrainage exclusif du cocktail de cette conférence.

Fondée en 1933, Access World est passée d’une entreprise familiale à une organisation logistique internationale présente dans 25 pays, s’appuyant sur un réseau stratégique de ports et d’entrepôts idéalement situés pour garantir une manutention et un flux quotidiens efficaces des marchandises. Prestataire de services logistiques de bout en bout, Access World s’engage depuis longtemps à simplifier les chaînes d’approvisionnement mondiales et à améliorer l’efficacité de la circulation des produits.

Il convient de noter qu’il s’agit de la deuxième année consécutive qu’Access World parraine généreusement le dîner-cocktail de l’Indonesia Mining Conference & Critical Minerals Conference. Pour cet engagement indéfectible et ce dévouement à cultiver en profondeur le secteur et à dynamiser continuellement les échanges professionnels, le comité d’organisation et tous les participants expriment leur profond respect et leur gratitude.

Enregistrement & réseautage

![[Analyse SMM : Les importations chinoises de produits intermédiaires de cobalt en hausse de 107 % en glissement mensuel en mai 2026]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)