Ces dernières années, la transition énergétique de l'Indonésie a montré des signes évidents d'accélération. Alors que le gouvernement fixe des objectifs plus ambitieux en matière d'énergies renouvelables et que la décarbonation minière, la modernisation des systèmes électriques insulaires, le développement de projets photovoltaïques flottants et le renforcement de la fabrication locale progressent, le potentiel de croissance à long terme des marchés indonésiens du solaire photovoltaïque, du stockage d'énergie et des micro-réseaux s'ouvre davantage.

Lors de la récente conférence ICM (Indonesia Critical Minerals Conference) et de son forum sur le charbon et la transition énergétique, SMM a échangé avec des entreprises photovoltaïques locales, des fournisseurs de solutions de stockage d'énergie et de systèmes énergétiques, des sociétés minières, des associations professionnelles et des représentants de la compagnie d'électricité nationale indonésienne PLN. Sur la base de ces discussions, SMM comprend que la transition énergétique indonésienne n'est pas uniquement portée par des objectifs d'installation photovoltaïque. Elle passe progressivement de la planification politique à des scénarios d'application concrets. La transition énergétique minière, les scénarios de réseaux faibles ou isolés, le photovoltaïque flottant, la fabrication locale de modules, les systèmes de stockage d'énergie ainsi que la demande d'électricité verte et de gestion du carbone deviennent les principaux thèmes du marché indonésien des énergies renouvelables.

Des objectifs politiques clairs, mais une mise en œuvre à court terme encore limitée par l'état du réseau et les mécanismes de projet

Du point de vue politique, le gouvernement indonésien renforce son soutien aux énergies renouvelables. Qu'il s'agisse des objectifs à long terme d'installation photovoltaïque ou des plans de développement électrique de PLN, l'Indonésie cherche à améliorer sa structure énergétique grâce au solaire, à l'hydroélectricité, à la géothermie, à l'éolien et au stockage d'énergie, tout en réduisant progressivement sa dépendance aux combustibles fossiles traditionnels.

Cependant, sur la base des retours réels du marché, la transition énergétique indonésienne en est encore au stade « objectifs clairs, mise en œuvre prudente ». L'Indonésie est un pays archipélagique typique. Son réseau principal couvre principalement Java et Bali, tandis que de nombreuses autres îles dépendent encore davantage de micro-réseaux, de systèmes électriques captifs ou de générateurs diesel. Raccorder entièrement les îles éloignées ou les zones minières au réseau principal impliquerait des coûts de construction élevés et des pertes de transport et de distribution importantes. Par conséquent, les conditions du réseau sont devenues l'une des contraintes pratiques essentielles affectant la mise en œuvre des projets d'énergie renouvelable en Indonésie.

Parallèlement, l'approbation des projets, la coordination foncière, les conditions de financement, les mécanismes de PPA, les exigences de contenu local et le rythme d'exécution des projets de PLN influent également sur l'avancement réel des projets photovoltaïques et de stockage d'énergie. Certaines entreprises estiment que le potentiel de marché à moyen et long terme de l'Indonésie est évident, mais il est peu probable que le marché connaisse une augmentation simple et rapide des installations à court terme. La mise en œuvre des projets nécessite encore une coordination entre la politique, l'infrastructure du réseau, le financement et la demande des utilisateurs finaux.

La transition énergétique du secteur minier devient le scénario de demande supplémentaire le plus certain

Par rapport aux projets photovoltaïques au sol classiques, les scénarios de consommation d'énergie des mines et de l'industrie deviennent une orientation commercialement plus logique dans la transition énergétique de l'Indonésie. L'Indonésie dispose d'abondantes ressources minérales telles que le nickel, le cuivre, la bauxite, la silice et autres. Les projets miniers et de fonderie sont souvent situés à Sulawesi, Kalimantan et dans d'autres régions où l'infrastructure du réseau est relativement faible. Certaines zones minières dépendent depuis longtemps du charbon, du diesel ou de centrales électriques captives, ce qui entraîne des coûts d'électricité élevés, tout en étant confrontées à la volatilité des prix de l'énergie traditionnelle et à la pression des émissions de carbone.

D'après les discussions avec les entreprises, la transition énergétique dans le secteur minier n'est plus seulement une exigence environnementale. Elle est également étroitement liée à la sécurité énergétique, au contrôle des coûts, à la compétitivité à l'exportation et à l'accès aux clients en aval. Pour les entreprises de métaux critiques comme le nickel et le cuivre, l'empreinte carbone des produits, les exigences ESG, les exigences de passeport de batterie et les coûts carbone potentiels peuvent tous devenir des contraintes importantes lors de l'exportation vers l'Europe, le Japon, la Corée du Sud et d'autres marchés. Si les sociétés minières peuvent augmenter leur part de consommation d'électricité verte, elles pourront réduire les émissions de carbone par unité de produit et améliorer leur compétitivité dans la chaîne d'approvisionnement internationale.

Dans ce contexte, les solutions combinées associant le photovoltaïque, l'éolien, le stockage d'énergie, un secours diesel et des systèmes de contrôle de micro-réseaux deviennent une voie importante pour la transition énergétique du secteur minier. Dans les zones à réseau faible ou hors réseau, les systèmes éolien-solaire-stockage peuvent non seulement réduire le coût actualisé de l'électricité global, mais aussi améliorer la stabilité de l'alimentation électrique et réduire la dépendance des sociétés minières au diesel et aux réseaux externes.

Les micro-réseaux et le stockage d'énergie sont des piliers essentiels pour le développement des énergies renouvelables en Indonésie

Le défi de la transition énergétique de l'Indonésie ne consiste pas simplement à savoir « combien de capacité photovoltaïque installer », mais à garantir que les énergies renouvelables puissent fonctionner de manière stable dans des conditions de réseau complexes. En raison de la dispersion des îles, de la complexité des structures de charge et de la faiblesse du réseau dans certaines régions, il est impossible de résoudre tous les problèmes en se reposant uniquement sur les modules photovoltaïques. Les systèmes de stockage d'énergie, les PCS, les EMS, les onduleurs, les transformateurs et les capacités de dispatching intelligent seront essentiels pour assurer la stabilité des projets.

SMM estime que l'Indonésie possède un fort potentiel de développement des énergies renouvelables, mais que son réseau électrique est relativement complexe. De nombreux projets ne peuvent être résolus uniquement par l'installation d'un seul type d'équipement. Ils nécessitent plutôt une prise en compte complète de l'adéquation des systèmes, de la stabilité du réseau, de l'exploitation et de la maintenance à long terme, ainsi que des capacités de livraison locale. Pour les projets en réseau faible, en micro-réseau et les centrales photovoltaïques flottantes, des solutions intégrées peuvent contribuer à réduire les problèmes de compatibilité entre équipements, tout en améliorant la stabilité du système et la réactivité des services.

Parallèlement, SMM a appris, lors de discussions avec des entreprises, que les systèmes énergétiques miniers de l'Indonésie devraient progressivement passer d'achats d'équipements individuels à des solutions intégrées combinant « éolien-solaire-stockage + IA + gestion du carbone ». Compte tenu notamment de l'intermittence de la production éolienne et solaire, l'IA peut être appliquée aux prévisions météorologiques, au dispatching du côté production, à l'appariement du côté demande et à l'optimisation du système, améliorant ainsi la rentabilité et la stabilité des nouveaux systèmes électriques.

Par conséquent, la concurrence future sur le marché indonésien des énergies renouvelables ne se limitera peut-être plus aux prix des produits individuels tels que les modules, les onduleurs ou les batteries de stockage. Elle devrait plutôt porter sur les capacités d'intégration système, l'adaptabilité aux réseaux faibles, la capacité d'exploitation et de maintenance à long terme (O&M) et les capacités de livraison locale.

Le photovoltaïque flottant devrait devenir un scénario d'application distinctif en Indonésie.

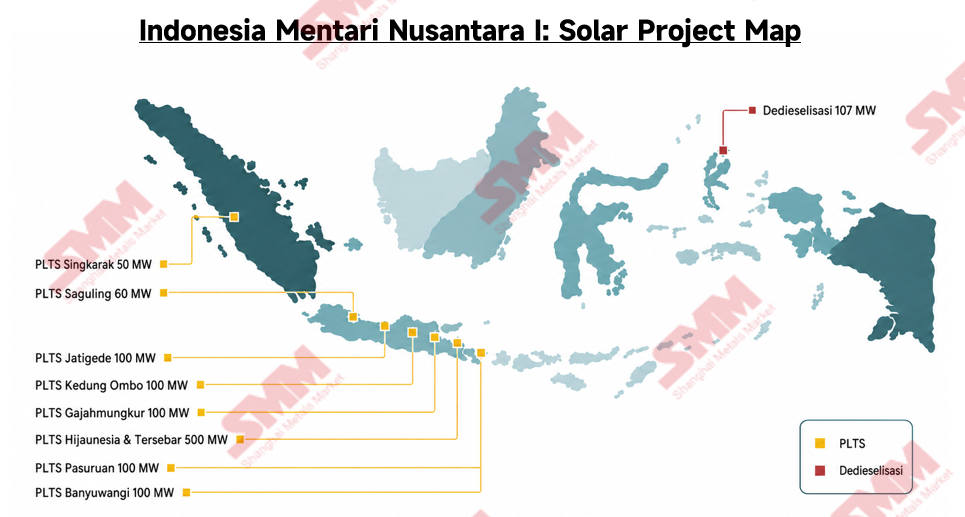

Outre la transition énergétique dans le secteur minier, le photovoltaïque flottant constitue une autre orientation importante à surveiller sur le marché indonésien. Avec ses nombreuses îles, ses ressources hydriques relativement abondantes et des contraintes foncières dans certaines régions, l'Indonésie offre une base applicative solide pour cette technologie. Ces dernières années, la mise en œuvre de grands projets photovoltaïques flottants tels que Cirata a eu un effet de démonstration pour des projets similaires dans le pays.

Selon SMM, plusieurs projets photovoltaïques flottants sont encore en cours de développement en Indonésie en 2026, notamment le projet flottant de Karangkates, d'une capacité d'environ 130 MWdc, et celui de Saguling, d'environ 92 MWdc. Ces projets impliquent des dérogations TKDN 4.0, reflétant la nécessité pour le marché photovoltaïque flottant de l’Indonésie d’équilibrer les exigences réglementaires et l’efficacité d’exécution des projets, compte tenu des capacités d’approvisionnement locales, des délais de réalisation et du choix de la technologie des modules.

Du point de vue de la demande des projets, les grandes centrales photovoltaïques flottantes imposent des exigences relativement élevées pour les solutions système. Elles doivent tenir compte de l’efficacité des modules, du choix des onduleurs, des coûts de câblage, des systèmes flottants, de la commodité O&M et de la stabilité à long terme. Par rapport aux projets classiques au sol, le photovoltaïque flottant impose des exigences plus élevées en matière de production d’électricité par unité de surface, de fiabilité des équipements et de capacité d’intégration des systèmes. Par conséquent, les modules à haut rendement, les onduleurs centraux, le stockage d’énergie et les solutions intelligentes d’exploitation et de maintenance (O&M) devraient bénéficier de davantage d’opportunités d’application dans ces projets.

Dans l’ensemble, le photovoltaïque flottant devrait devenir l’un des scénarios d’application les plus représentatifs du marché des énergies renouvelables de l’Indonésie. D’une part, il peut contribuer à atténuer les contraintes foncières de certains projets. D’autre part, il peut également favoriser l’utilisation de modules à haut rendement et de solutions système sur le marché indonésien. Cependant, l’augmentation future de l’échelle des projets dépendra encore de la mise en œuvre des politiques de contenu local, de l’approbation des projets, des conditions de raccordement au réseau et des modalités de financement.

Les exigences de contenu local TKDN soutiennent la fabrication nationale, mais les surcoûts restent importants.

Un autre enjeu majeur de la transition énergétique de l’Indonésie est la fabrication locale. Avec le renforcement continu des exigences de contenu local TKDN, la demande de modules fabriqués localement par les projets gouvernementaux indonésiens et les projets liés à PLN augmente. Les fabricants de modules locaux bénéficient de certaines opportunités de marché dans les projets gouvernementaux et ceux soumis à des exigences obligatoires de contenu local.

Selon SMM, certains projets gouvernementaux indonésiens et projets liés à PLN devraient progressivement entrer en phase d’exécution en 2026, avec environ 1,2 GW de demande de projets étroitement liée aux exigences de contenu local TKDN 4.0. Ces projets nécessitant des modules conformes aux exigences TKDN, la demande de modules localisés reste principalement portée par les projets gouvernementaux, les projets PLN et les scénarios d’application à contenu local obligatoire.

Source : SMM

Cependant, du point de vue des prix, les modules TKDN locaux sont nettement plus chers que les modules importés de Chine. Selon les recherches de SMM, les prix des modules TKDN pour les projets de plus de 10 MW sont d'environ 14,5 cents américains/W, tandis que les prix pour les projets à petite échelle peuvent atteindre environ 16 cents américains/W. Les modules avec un contenu TKDN d'environ 40 % sont généralement 20 % à 30 % plus chers que les modules importés de Chine. Cette prime provient principalement des coûts de fabrication locaux, du soutien insuffisant de la chaîne d'approvisionnement, des différences d'efficacité technologique et des mécanismes de tarification basés sur les politiques.

SMM estime que les modules locaux indonésiens ne sont pas en concurrence directe avec les modules importés de Chine. Ils sont principalement utilisés dans les projets gouvernementaux, les projets PLN et les scénarios d'application avec des exigences strictes en matière de contenu local. À l'avenir, le marché indonésien des modules pourrait se structurer progressivement en deux systèmes de prix : un système de prix basé sur le marché, centré sur les modules importés à haute efficacité, et un autre système de prix pour les projets locaux, centré sur les modules TKDN. Pour le développement d'indices de prix et les études de marché, il deviendra de plus en plus important de distinguer les prix des modules TKDN locaux, les prix des modules importés et la prime entre les deux.

Les restrictions TKDN de l'Indonésie sont-elles un avantage ou un fardeau ?

Un autre thème majeur de la transition énergétique en Indonésie est la fabrication locale. À mesure que les exigences de contenu local TKDN progressent, la demande de modules fabriqués localement pour les projets du gouvernement indonésien et liés à PLN augmente. Les fabricants locaux de modules ont certaines opportunités de marché dans les projets gouvernementaux et les projets avec des exigences obligatoires de contenu local.

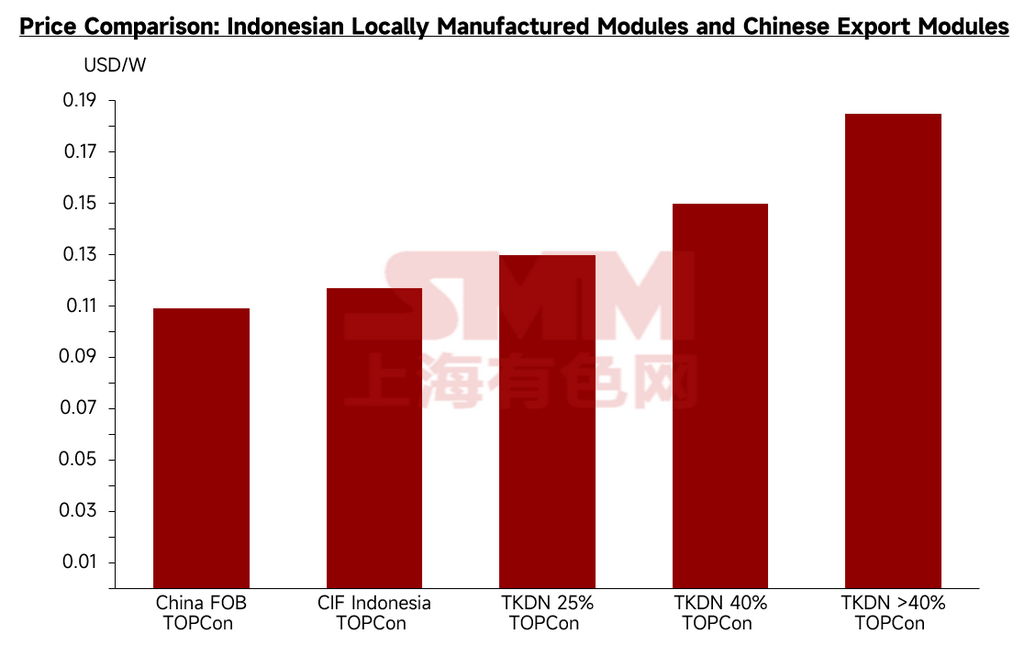

Selon SMM, le prix FOB actuel des modules TOPCon chinois est d'environ 0,110 USD/W, tandis que le prix CIF Indonésie pour les modules TOPCon chinois est d'environ 0,114-0,120 USD/W. En comparaison, les prix des modules TKDN locaux indonésiens sont globalement nettement plus élevés. Les modules TOPCon TKDN 25 % sont tarifés autour de 0,130 USD/W, les modules TKDN 40 % autour de 0,150 USD/W, et les modules TOPCon avec un contenu TKDN supérieur à 40 % peuvent atteindre environ 0,185 USD/W.

En termes de différences de prix, les modules TKDN 25 % présentent une prime relativement limitée d'environ 5 % par rapport aux modules chinois CIF Indonésie. Cependant, à mesure que les exigences de contenu local augmentent, la prime de coût s'accroît considérablement. Les modules TKDN 40 % sont environ 21 % plus chers que les modules chinois CIF Indonésie, tandis que les modules avec un contenu TKDN supérieur à 40 % sont environ 49 % plus chers. Cette différence provient principalement des coûts de fabrication locaux, d'un soutien insuffisant de la chaîne d'approvisionnement, d'une échelle de production limitée, de différences d'efficacité technologique et de mécanismes de tarification réglementés.

Source : SMM

À court terme, les exigences TKDN peuvent contribuer à améliorer le taux d'utilisation des capacités locales de modules en Indonésie, favoriser la constitution d'un écosystème manufacturier local plus complet englobant cellules, modules, verre, cadres en aluminium et autres matériaux auxiliaires, et aider à restructurer la chaîne de fabrication photovoltaïque indonésienne ainsi que le système d'emploi local.

Toutefois, du point de vue de l'économie des projets, les restrictions TKDN créent également un défi coût-bénéfice pour le développement futur du photovoltaïque en Indonésie. D'un côté, les exigences de contenu local peuvent renforcer l'autonomie de la chaîne d'approvisionnement PV indonésienne, améliorer la capacité manufacturière nationale et apporter un soutien industriel local aux projets gouvernementaux et de PLN. De l'autre, les prix plus élevés des modules conformes au TKDN augmenteront les coûts d'investissement initiaux des projets et pourront influencer les tarifs PPA, les délais de retour sur investissement et l'enthousiasme des développeurs pour certains projets.

SMM estime que les modules locaux indonésiens ne sont pas en concurrence directe totale avec les modules importés de Chine. Ils sont plutôt principalement utilisés dans les projets gouvernementaux, les projets PLN et les scénarios d'application soumis à des exigences strictes de contenu local. À l'avenir, le marché indonésien des modules pourrait progressivement adopter deux systèmes de prix : un système de prix axé sur le marché pour les modules importés à haut rendement, et un autre système de prix pour les projets locaux centré sur les modules conformes au TKDN. Pour la transition énergétique de l'Indonésie, la politique TKDN peut soutenir la restructuration de la chaîne manufacturière locale. Cependant, si la prime de coût reste élevée pendant une période prolongée, elle pourrait aussi freiner le rythme de déploiement des projets photovoltaïques. Par conséquent, trouver un équilibre entre les bénéfices de la production locale et les coûts de développement des projets deviendra un enjeu clé pour le développement futur du marché PV indonésien.

La décarbonation minière stimulera une demande croissante d'« électricité verte + gestion carbone »

Au sein de la chaîne d'approvisionnement des métaux critiques, l'importance de la transition énergétique évolue, passant de la simple « réduction des coûts d'électricité » à la « réduction de l'empreinte carbone ». En particulier, lors de l'exploitation des ressources de nickel, de cuivre, de silice et d'autres minéraux, les clients finaux pourraient accorder une attention croissante à la source d'énergie, à l'intensité des émissions de carbone et à la traçabilité de la production des matières premières.

Envision Energy a souligné lors de discussions que ses atouts résident non seulement dans la fourniture de systèmes d'énergie verte, mais aussi dans ses capacités de gestion du carbone. Grâce à un système de gestion du carbone basé sur l'IdO, les entreprises peuvent calculer les émissions de carbone de bout en bout tout au long des processus d'extraction, de fonderie et de production, puis répartir ces émissions sur l'empreinte carbone de chaque unité de produit. Comparé aux calculs statiques traditionnels sur Excel, un suivi en temps réel permet aux entreprises de mieux collaborer avec les organismes de certification, de raccourcir les cycles de certification et d'en réduire les coûts.

Pour les sociétés minières indonésiennes, la capacité bas-carbone pourrait à l'avenir influencer non seulement les coûts de production, mais aussi l'accès des produits aux marchés internationaux. Alors que les entreprises en aval des secteurs des batteries, de l'automobile et de la consommation de métaux renforcent leurs exigences en matières premières bas-carbone, la demande des entreprises minières indonésiennes en électricité verte, stockage d'énergie, gestion du carbone et énergie verte vérifiable devrait continuer d'augmenter.

Point de vue de SMM : la transition énergétique de l'Indonésie passera des « objectifs d'installation » aux « solutions système »

Dans l'ensemble, la transition énergétique indonésienne passe progressivement d'un développement axé sur des objectifs politiques à des scénarios d'application concrets dans les mines, les îles, le photovoltaïque flottant et les zones industrielles. À court terme, le marché photovoltaïque indonésien reste confronté à des contraintes liées au raccordement au réseau, au financement de projets, aux mécanismes de PPA, aux exigences de contenu local et au rythme d'exécution des projets, et la croissance réelle des installations mettra du temps à se concrétiser. Cependant, à moyen et long terme, la structure archipélagique unique de l'Indonésie, ses abondantes ressources minérales, ses scénarios de captives à coût élevé et les exigences en chaîne d'approvisionnement bas-carbone en aval continueront de générer une demande pour le photovoltaïque, le stockage d'énergie, les micro-réseaux et les systèmes de gestion du carbone.

À l'avenir, la compétitivité essentielle du marché indonésien des énergies renouvelables pourrait ne plus se limiter à la tarification des modules individuels, mais s'orienter vers des capacités système plus complètes. Pour les entreprises du secteur, celles capables de fournir des solutions intégrées adaptées aux réseaux faibles, aux systèmes hors réseau, au photovoltaïque flottant et aux caractéristiques de charge des mines auront plus de chances d'obtenir une part de marché durable dans la transition énergétique indonésienne.

Pour SMM, les futures recherches sur le marché indonésien devront également s'étendre au-delà de la tarification traditionnelle des modules pour inclure les primes sur les modules TKDN, les coûts de fabrication locaux, l'avancement des projets photovoltaïques flottants, la demande en énergie verte des mines, les coûts des systèmes de stockage d'énergie, la configuration des micro-réseaux, les exigences d'exportation de minéraux bas-carbone et les systèmes de tarification des matières premières en amont comme la silice et le sable de quartz. Alors que la transition énergétique de l'Indonésie entre dans une phase de mise en œuvre de projets plus concrète, la transparence des prix, l'évaluation des coûts et les services de données deviendront de plus en plus importants.

Rédigé par : Ryan Tey Tze Yang | Analyste SMM PV

![[Solaire : HVR Solar va construire une usine de cellules TOPCon de 1,2 GW en Inde]](https://imgqn.smm.cn/usercenter/DCwfK20251217171737.jpg)

![[Solaire : European Energy met en service un parc solaire de 148 MW en Lettonie]](https://imgqn.smm.cn/usercenter/LMmrH20251217171737.jpg)

![[Solaire : FRV sécurise 2,3 GW de capacité de réseau en Allemagne]](https://imgqn.smm.cn/usercenter/Jzkij20251217171737.jpg)