Les signaux restrictifs de la Fed dépassent les attentes ; les métaux précieux sous pression à court terme mais avec une baisse limitée

18 juin — Le 18 juin à 2 h 00 heure de Pékin, la Réserve fédérale a maintenu le taux des fonds fédéraux inchangé entre 3,50 % et 3,75 %, marquant le quatrième statu quo consécutif. Le communiqué a été considérablement raccourci et a supprimé les allusions à de nouvelles baisses de taux. Le diagramme de points montre que neuf responsables anticipent une hausse des taux cette année, tandis que le nouveau président Warsh n'a pas soumis de prévisions et a refusé de fournir des indications prospectives. Ces signaux restrictifs ont poussé les anticipations de hausse des taux d'ici la fin de l'année à 38 points de base.

Du point de vue de la politique monétaire, cette réunion du FOMC a envoyé des signaux plus restrictifs que prévu par le marché. Avec le retour des anticipations de hausse dans le diagramme de points, le ton de la communication de la Fed est passé de « pause et observation » à « hausse potentielle », ce qui exerce une pression à court terme sur les métaux précieux. Toutefois, le quatrième maintien consécutif était conforme aux attentes, et toute hausse effective nécessite encore davantage de données pour être validée, de sorte que l'impact marginal du signal est relativement limité.

Plus important encore, les données économiques antérieures — les créations d'emplois non agricoles américains de mai ont augmenté de 172 000, dépassant les prévisions, avec une révision à la hausse cumulée de 93 000 pour mars-avril — soulignent que la résilience du marché du travail reste le principal frein aux anticipations de baisse de taux et constitue le facteur baissier central pour les métaux précieux. En revanche, l'IPC global de mai est conforme aux attentes et l'IPC de base est légèrement inférieur au consensus, indiquant que l'inflation n'a pas renforcé le récit de resserrement au-delà des prévisions, son impact baissier étant relativement modéré.

Dans l'ensemble, les métaux précieux subissent une double pression des signaux restrictifs et de la vigueur du marché du travail, mais les anticipations de hausse des taux sont encore en phase d'intégration et le marché pourrait ne pas générer de baisse systémique aux niveaux actuels. La logique de marché continuera de dépendre des prochains chiffres de l'emploi, de l'IPC et des communications de Warsh.

Avancée des pourparlers de paix États-Unis-Iran ; la prime de risque géopolitique se réduit

18 juin — Les présidents des États-Unis et de l'Iran ont signé un mémorandum d'entente électronique. Le texte officiel en 14 points correspond en grande partie aux révélations antérieures des médias, et les deux parties doivent signer officiellement l'accord en Suisse vendredi. Trump a déclaré que si la mise en œuvre ultérieure du mémorandum n'était pas satisfaisante, les opérations de bombardement reprendraient, et a révélé des discussions avec les dirigeants syriens sur des frappes contre le Hezbollah. Parallèlement, le sud du Liban a connu de multiples attaques israéliennes, et le ministre israélien des Finances a indiqué qu'il n'y aurait pas de retrait vendredi ni après. La situation géopolitique reste prise dans un bras de fer complexe mêlant « négociations et conflits ».

À court terme, la signature du mémorandum marque une phase substantielle des négociations de cessez-le-feu, les anticipations de réouverture du détroit d'Ormuz se renforçant, entraînant une nouvelle érosion de la prime de risque. Si l'accord formel est conclu vendredi, les inquiétudes structurelles sur l'offre de brut s'atténueraient sensiblement, exerçant une pression à la baisse sur le prix du pétrole, ce qui refroidirait les anticipations d'inflation mondiale.

À moyen et long terme, si la faiblesse persistante du pétrole réduit les coûts énergétiques, la marge de manœuvre monétaire de la Fed se rouvrirait et la logique de marché pourrait progressivement passer des « anticipations de resserrement » vers un « cycle de baisse des taux », offrant potentiellement un nouveau soutien macroéconomique aux métaux précieux. Dans l'ensemble, les relations américano-iraniennes sont actuellement dans une phase d'« avancée des pourparlers, conflits non résolus », et les prix de marché oscilleront autour de la mise en œuvre de l'accord de vendredi et des risques d'exécution ultérieurs.

La pression en début de cycle de hausse ne modifie pas la logique de long terme ; la valeur d'allocation des métaux précieux reste prépondérante

L'expérience historique montre qu'au début de chaque cycle de hausse des taux, les métaux précieux subissent généralement la pression de la hausse des taux nominaux et d'un dollar plus fort, mais la tendance n'est pas unilatérale à la baisse. À mesure que le cycle de hausse s'approfondit, les inquiétudes croissantes sur les risques de récession et les tensions de liquidité mettent en évidence le rôle de l'or comme couverture contre l'inflation et valeur refuge, son prix ayant tendance à augmenter dans les phases intermédiaires et finales. Ainsi, même si la Fed poursuit une voie restrictive, la pression sur les métaux précieux pourrait ne pas durer ; les conditions de liquidité et les changements des anticipations macroéconomiques influencent également la dynamique des prix.

Bien entendu, notre logique haussière de long terme pour les métaux précieux reste inchangée : premièrement, les banques centrales mondiales continuent d'accumuler de l'or, les stratégies de dédollarisation et de diversification des réserves offrant un solide plancher aux prix. Deuxièmement, le système de crédit du dollar subit une érosion profonde — les taux d'intérêt élevés des obligations du Trésor américain impliquent un risque élevé, et à long terme, les pressions de refinancement de la dette américaine et l'indiscipline budgétaire accélèrent la dédollarisation mondiale. Troisièmement, l'encours de la dette publique américaine en constante expansion et la détérioration de la soutenabilité budgétaire augmentent le risque de monétisation future de la dette et de dépréciation du dollar. En tant qu'actif tangible non adossé à une dette et supranational, les fonctions de valeur refuge et de réserve de valeur de l'or conservent un attrait irremplaçable dans l'environnement macroéconomique actuel.

Parallèlement, les conflits géopolitiques continuent de couver sans vraiment s'apaiser, tandis que les chaînes d'approvisionnement mondiales et les marchés énergétiques restent volatils, avec une persistance de l'inflation. Ces incertitudes soutiendront collectivement la demande d'or et d'argent en tant qu'actifs d'allocation refuge, renforçant encore leur valeur stratégique à moyen et long terme.

Du point de vue du ratio or/argent : l'argent sous pression à court terme, mais la surperformance par rapport à l'or à moyen et long terme reste intacte

Historiquement, le ratio or/argent présente un fort comportement de retour à la moyenne, sa valeur centrale de long terme fluctuant approximativement entre 60 et 70. Cependant, dans des environnements macroéconomiques extrêmes, il peut s'écarter fortement — par exemple, le ratio s'est nettement élargi après la crise financière de 2008 et a approché un sommet historique proche de 120 pendant la pandémie de 2020. La dynamique sous-jacente est que lors des épisodes de forte aversion au risque, le marché privilégie l'or comme valeur refuge, tandis que l'argent, pénalisé par ses caractéristiques de métal industriel, tend à subir des ventes systématiques. Ainsi, le mouvement cyclique du ratio or/argent peut se résumer à : élargissement en période de crise (l'argent sous-performe) et rétrécissement en phase de reprise/inflation (l'argent surperforme). Il s'agit d'un indicateur cyclique déterminé par l'alternance de la dominance des attributs refuge et industriel.

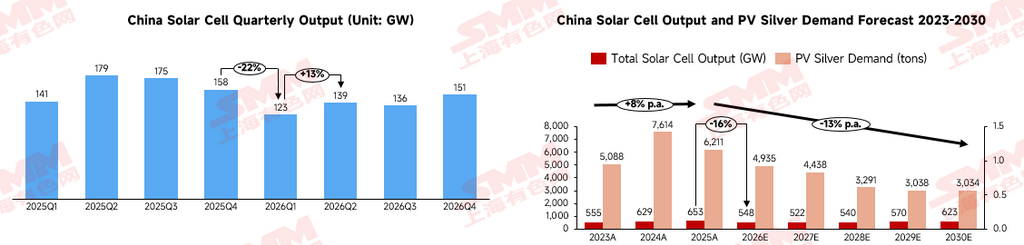

À court terme, le ratio or/argent est plus enclin à des hausses par paliers ou à une dérive dans une fourchette avec un biais haussier. D'une part, l'argent a déjà enregistré des gains notables, le positionnement étant chargé, ce qui le rend plus vulnérable aux pressions de repli. D'autre part, l'industrie photovoltaïque — un pilier de la demande industrielle d'argent — devrait voir la consommation d'argent par cellule baisser de 9,51 % en glissement annuel en 2026, et avec les progrès continus dans la réduction de l'argent et l'évolution des structures de produits, la consommation annuelle d'argent devrait maintenir une baisse d'environ 5 points de pourcentage jusqu'en 2030. Bien que les anticipations positives d'installations terminales puissent stimuler les volumes de production de cellules, générant une demande supplémentaire, une fois convertie en demande d'argent, une baisse d'environ 20 % est anticipée cette année.

Sur le long cycle, 2026 marque également un tournant décisif dans la structure de la demande industrielle d'argent. Le secteur des équipements électriques basse tension, en tant que segment de soutien rigide, présente une forte irremplaçabilité de sa demande d'argent. Les secteurs émergents tels que les véhicules électriques, les circuits imprimés et les puces SiC élargissent rapidement leurs bases de marché final et, malgré une consommation unitaire d'argent inchangée, la demande globale continue de croître régulièrement. Ainsi, nous maintenons notre vue centrale selon laquelle le ratio or/argent tendra à la baisse à moyen et long terme — autrement dit, nous sommes constructifs sur une surperformance de l'argent par rapport à l'or. La logique motrice passera progressivement des taux et de la liquidité vers la transition énergétique et la demande industrielle. L'argent passe du statut de métal précieux traditionnel à un métal industriel stratégiquement important, avec une exposition croissante au photovoltaïque, aux centres de données d'IA et à la modernisation des réseaux, tandis que l'offre reste très inélastique en raison de sa forte dépendance à la production de plomb-zinc et de cuivre comme sous-produits. Une fois l'économie mondiale entrée dans un cycle de baisse des taux ou que les taux réels baissent, l'élasticité industrielle de l'argent amplifiera significativement son potentiel haussier, tandis que l'or, davantage soutenu par les achats des banques centrales et la demande refuge, suivra une trajectoire plus régulière.