Les contrats à terme sur l'acier inoxydable en Chine ont connu une large fluctuation au cours de la semaine du 15 au 19 juin 2026, presque entièrement sous l'impulsion des anticipations macroéconomiques internationales, selon les données de SMM. Le marché a d'abord grimpé avant de s'essouffler, la lutte entre acheteurs et vendeurs s'intensifiant. Le contrat le plus traité pour le mois d'août (SS2608) sur le Shanghai Futures Exchange (SHFE) a clôturé le 19 juin à 15 060 RMB/tonne (≈ 2 199 USD), en hausse de 355 RMB (≈ 52 USD) sur la semaine, effaçant l'essentiel de ses pertes antérieures.

La caractéristique marquante de la semaine a été un marché dirigé par la macroéconomie avec une divergence marquée entre les contrats à terme et le marché physique. Les contrats à terme, entièrement tributaires du sentiment international, ont évolué de manière erratique, tandis que le marché physique progressait légèrement avec une volatilité contenue, soutenu par une offre marginalement plus tendue et des prix d'usine fermes.

Macro : un violent changement des anticipations de la Fed a donné le rythme.

Les attentes concernant la politique monétaire à l'étranger ont fluctué, le sentiment s'étant d'abord amélioré avant de se dégrader. En début de semaine, une désescalade des tensions géopolitiques entre les États-Unis et l'Iran, combinée à une impression modérée de l'IPC de base américain, a renforcé les anticipations de ralentissement de l'inflation, propulsant à la hausse l'ensemble du complexe des métaux communs et entraînant avec lui les contrats à terme sur l'acier inoxydable. Mais en milieu de semaine, la Réserve fédérale a maintenu ses taux pour la quatrième réunion consécutive tout en abandonnant le langage qui avait évoqué de nouvelles baisses ; neuf responsables sur le graphique en points projetant désormais une hausse cette année, le signal était nettement restrictif. Les marchés ont intégré un resserrement d'environ 38 points de base avant la fin de l'année, le vent porteur macroéconomique s'est rapidement dissipé, le sentiment d'aversion au risque s'est accru et les contrats à terme sur l'acier inoxydable ont reculé.

Sur le plan intérieur, la reprise de la demande interne est restée limitée : la valeur ajoutée industrielle de mai a augmenté de 4,5% en glissement annuel, tandis que les ventes au détail n'ont progressé que de 1,4% cumulé sur janvier-mai, le chiffre des ventes au détail du mois étant plutôt faible. La liquidité est restée raisonnablement abondante — M2 était stable, M1 s'est redressé, et le financement social global des cinq premiers mois a atteint 17 480 milliards de RMB (≈ 2 550 milliards USD) — mais le soutien direct au marché a été limité. En résumé, le rythme de la semaine a été dicté presque entièrement par les attentes de hausse des taux à l'étranger, amplifiant les fortes variations.

Fondamentaux : stocks stables, le marché physique tributaire du sentiment des contrats à terme

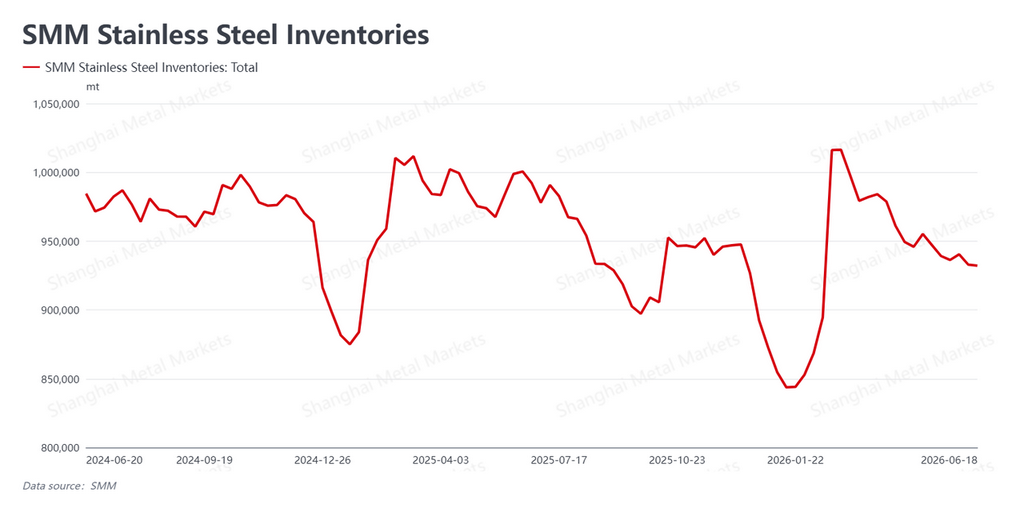

Les stocks des distributeurs (sociaux) sont restés stables et les transactions physiques ont suivi de près l'évolution des contrats à terme. Les stocks d'acier inoxydable des distributeurs se sont établis à 932 200 tonnes, en baisse marginale de 700 tonnes sur la semaine et pratiquement inchangés. Sans accumulation malgré le creux saisonnier, les stocks ont offert un certain soutien au marché physique.

Les échanges sur le marché physique ont évolué au diapason des contrats à terme, avec une divergence nette selon les phases : la reprise en début de semaine a provoqué un réapprovisionnement concentré des utilisateurs finaux et une augmentation notable des volumes, tandis que le recul en milieu de semaine a ramené une prudence renouvelée et un rapide essoufflement des transactions. Les achats des utilisateurs finaux ont entièrement suivi le sentiment du marché, la tendance saisonnière de baisse de la demande, moins résistante, restant inchangée. Malgré cela, la fermeté des prix d'usine et une légère contraction de l'offre ont maintenu les prix physiques en progression, avec une volatilité limitée — ils n'ont pas fléchi en parallèle des contrats à terme, accentuant l'écart entre les deux marchés.

(Pour les lecteurs internationaux : les stocks des distributeurs, connus en Chine sous le nom de « stocks sociaux », désignent les stocks détenus par les circuits commerciaux plutôt que par les usines.)

Coûts et approvisionnement : divergence des matières premières, légère amélioration des marges des usines

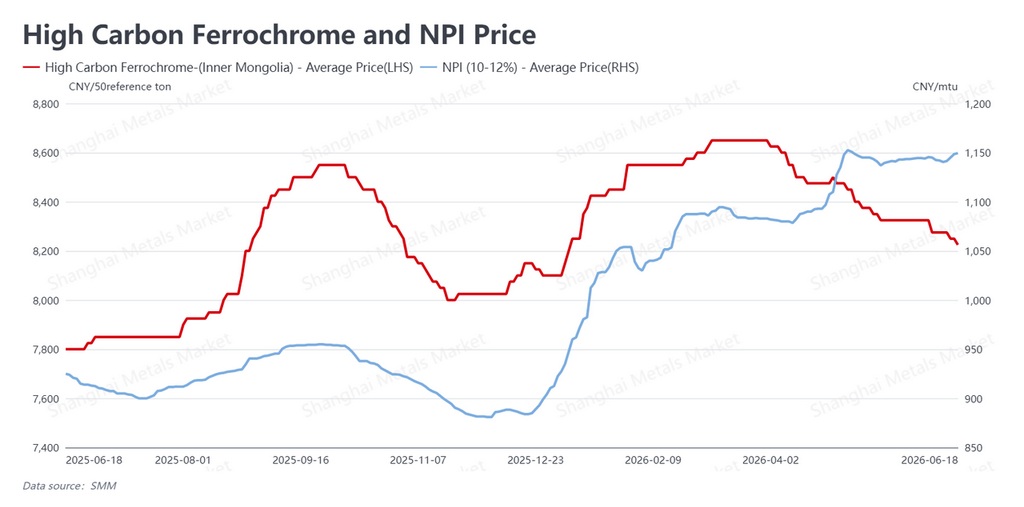

Du côté des coûts, les prix des matières premières ont divergé structurellement. La fonte brute de nickel (NPI) de haute qualité était cotée à 1 149,5 RMB/unité de nickel (≈ 168 USD), en hausse de 9 RMB (≈ 1,3 USD) sur la semaine, avec des échanges plus actifs et des prix fermes. Le ferrochrome à haute teneur en carbone était coté à 8 225 RMB/tonne sur une base de 50% Cr (≈ 1 201 USD), en baisse de 50 RMB (≈ 7 USD) et restant faible, tandis que les rebuts d'acier inoxydable se maintenaient. Avec le raffermissement de la fonte de nickel et l'affaiblissement du ferrochrome, l'évolution globale des coûts a été modérée.

Au niveau de l'offre, les réductions liées à la maintenance programmée ce mois-ci ont eu un effet et certaines usines ont retardé leurs redémarrages, resserrant marginalement l'offre du secteur — un soutien significatif pour le marché physique, qui a sous-tendu sa légère hausse. Une augmentation modérée des prix des produits finis a partiellement compensé la pression sur les matières premières, améliorant un peu les marges des usines ; mais même après cette reprise, les marges restent suffisamment confortables pour maintenir l'incitation à produire, de sorte que la structure globale d'offre élevée du secteur reste fondamentalement inchangée. À moyen terme, l'offre excédentaire demeure la contrainte à tout déplacement haussier du centre de gravité des prix.

Perspectives

En résumé, les contrats à terme sur l'acier inoxydable ont fortement fluctué cette semaine en raison des revirements des attentes macroéconomiques internationales, tandis que le resserrement de l'offre et le rétablissement des marges soutenaient la résilience du marché physique, la divergence entre les deux étant clairement mise en évidence. À l'avenir, le virage restrictif de la Fed et le renforcement des attentes de hausse des taux avant la fin de l'année continueront de dominer les valorisations des matières premières et le rythme du marché — la principale variable externe à court terme. La Chine étant maintenant entrée dans une période de demande saisonnièrement faible, les transactions des utilisateurs finaux sont entièrement dictées par le sentiment et la résilience de la demande est faible ; le maintien ou non de la stabilité du marché physique dépend donc de la durabilité du soutien des prix d'usine et de la contraction de l'offre. La divergence structurelle des matières premières et la modeste amélioration des marges offrent un certain soutien à la production, mais le contexte d'offre élevée reste intact.

Le contrat le plus traité devrait rester dans une large fourchette à court terme, son centre de gravité fluctuant au gré du sentiment macroéconomique, tandis que le marché physique se maintient relativement stable, soutenu par l'offre. Il est conseillé aux acteurs du secteur d'appréhender rationnellement l'agitation macroéconomique, de surveiller de près les attentes de politique de la Fed, la durabilité des transactions en aval, ainsi que l'avancement des opérations de maintenance et de redémarrage des usines, et de maintenir une position opérationnelle stable.