Ferrochrome à haute teneur en carbone

Revue des prix

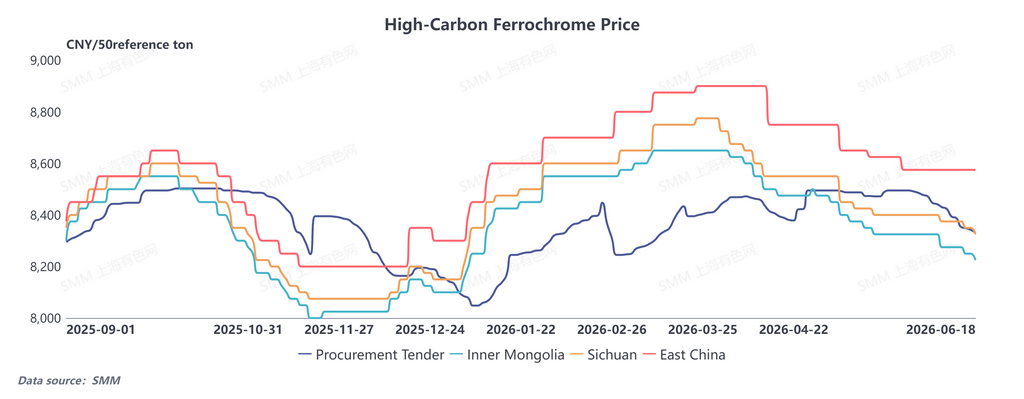

Le marché intérieur du ferrochrome s'est affaibli cette semaine. Au 18 juin 2026, les cotations du ferrochrome à haute teneur en carbone (HC FeCr) étaient les suivantes :

- Mongolie intérieure : 8 150–8 300 RMB par tonne base 50, en baisse de 50 RMB par rapport à la semaine précédente

- Sichuan et nord-ouest de la Chine : 8 250–8 400 RMB par tonne base 50, en baisse de 50 RMB par rapport à la semaine précédente

- Est de la Chine : 8 500–8 600 RMB par tonne base 50, en baisse de 50 RMB par rapport à la semaine précédente

- HC FeCr kazakh : 9 550–9 700 RMB par tonne base 50, en baisse de 100 RMB par rapport à la semaine précédente

L'indice des prix d'appel d'offres attendu du HC FeCr pour les aciéries s'est établi à 8 331,49 RMB par tonne base 50. Le consensus du marché prévoit une baisse de 200 RMB des prix d'appel d'offres des aciéries pour le mois prochain.

Côté demande

Les nouvelles macroéconomiques ont eu un impact notable : les contrats à terme sur l'acier inoxydable ont bondi puis reculé, fluctuant dans une fourchette étroite. Le marché est entré dans la période creuse traditionnelle de consommation, ce qui pèse sur la demande des utilisateurs finaux en aval et suscite des anticipations de réductions de production chez les aciéries. À l'approche de la fête des bateaux-dragons, les acteurs du marché ont adopté une position attentiste. L'activité d'achat de ferrochrome, matière première, est restée atone avec peu de transactions conclues, ne parvenant pas à soutenir les prix du ferrochrome.

De plus, les prix d'appel d'offres des aciéries sont restés à des niveaux relativement élevés récemment. La plupart des producteurs de ferrochrome ont donné la priorité à l'exécution des commandes contractuelles à long terme, ce qui a entraîné un volume de transactions très faible sur le marché spot.

Côté coûts

La baisse des prix du minerai de chrome a continuellement réduit les coûts de fusion spot du ferrochrome, érodant davantage le soutien des coûts aux prix du ferrochrome. Selon les statistiques de SMM :

- Coût de production du ferrochrome en Mongolie intérieure cette semaine : 7 842–7 897 RMB par tonne base 50, en baisse de 0,92 % par rapport à la semaine précédente

- La baisse des prix de l'électricité pendant la saison des crues dans le sud de la Chine a entraîné des réductions de coûts plus notables. Le coût de production du ferrochrome au Sichuan a atteint 7 904–7 932 RMB par tonne base 50, en baisse de 2,54 % par rapport à la semaine précédente.

Côté offre

Les restrictions d'électricité en Mongolie intérieure n'ont eu qu'un impact limité sur la production réelle de ferrochrome. Les producteurs conservant encore des marges bénéficiaires modestes, la plupart des usines ont maintenu une activité normale, maintenant la production à des niveaux élevés. Globalement, le marché du ferrochrome reste en excédent d'offre, ce qui plafonne le potentiel de hausse des prix. Le marché du ferrochrome devrait rester faible et évoluer dans une fourchette étroite à court terme ; les acteurs du marché surveilleront de près les indications de prix de la prochaine série d'appels d'offres des aciéries.

Minerai de chrome

Revue des prix

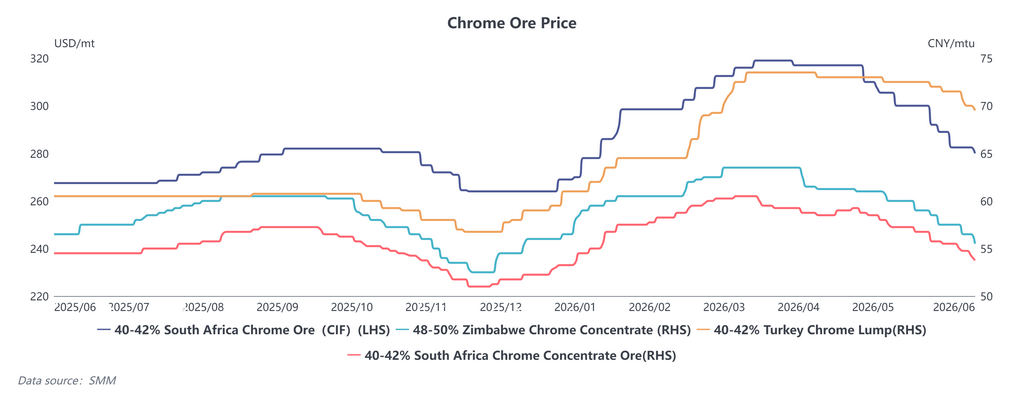

Au 18 juin 2026, les cotations spot nationales au port de Tianjin sont les suivantes :

- Minerai fin de chrome sud-africain 40–42 % : 53,5–54 RMB par unité de Cr₂O₃, en baisse de 1,25 RMB par rapport à la semaine précédente

- Minerai fin de chrome zimbabwéen 48–50 % : 55–56 RMB par unité de Cr₂O₃, en baisse de 2 RMB par rapport à la semaine précédente

- Minerai en morceaux de chrome turc 40–42 % : 69–70 RMB par unité de Cr₂O₃, en baisse de 2 RMB par rapport à la semaine précédente

Offres de minerai à l'étranger :

- Minerai fin de chrome sud-africain 40–42 % : dernière offre à 280 USD la tonne, en baisse de 5 USD par rapport à la semaine précédente

- Minerai fin de chrome zimbabwéen 48–50 % : 360–370 USD la tonne

- Minerai en morceaux de chrome turc 40–42 % : 315–320 USD la tonne, stable par rapport à la semaine précédente

Côté offre

Les stocks portuaires de minerai de chrome sont restés élevés. Selon les données de SMM, les stocks portuaires nationaux de minerai de chrome ont atteint 4,5648 millions de tonnes cette semaine, en hausse de 2,8 % par rapport à la semaine précédente, dont 3,7951 millions de tonnes au port de Tianjin, en hausse de 3,24 %.

Les négociants ont subi une pression croissante pour liquider leurs stocks et ont été contraints de réduire les prix pour écouler les inventaires. Cependant, les cargaisons de minerai récemment arrivées ont des coûts de revient élevés, exposant les détenteurs à des risques de pertes. Les détenteurs de minerai étaient réticents à offrir des remises importantes, ce qui a conduit à un marché bloqué.

Côté demande

Les fonderies de ferrochrome n'achetaient du minerai qu'en fonction de leurs besoins, sans constitution de stocks importants. Les acheteurs ont largement négocié les prix à la baisse lors des demandes, tandis que les transactions conclues restaient rares. Le sentiment baissier généralisé a accentué l'hésitation du marché et ralenti encore l'activité d'achat. Les jeux de prix ont dominé les négociations entre acheteurs et vendeurs, freinant les échanges, ce qui laisse présager une amélioration limitée de la demande de minerai de chrome à court terme.

Marché à l'étranger

L'apaisement des tensions entre les États-Unis et l'Iran a fait reculer les prix du carburant et les coûts du fret maritime qui avaient grimpé auparavant en raison des risques géopolitiques au Moyen-Orient. Les facteurs haussiers pour les prix du minerai de chrome à l'étranger se sont estompés, et les mineurs étrangers ont adopté des perspectives baissières, avec des cotations en baisse constante.

Parallèlement, la reprise de la production de ferrochrome en Afrique du Sud a progressé lentement. Les exportations de minerai de chrome du pays resteront élevées à court terme, maintenant un équilibre de l'offre excédentaire et exerçant une pression baissière supplémentaire sur les prix du minerai. Le marché du minerai de chrome devrait évoluer faiblement et de manière stable dans un avenir proche.

Perspectives macroéconomiques

La stratégie de développement industriel de l'Afrique du Sud a inscrit à l'ordre du jour du gouvernement la taxation des exportations de produits à base de chrome. Les autorités prévoient également de créer des zones économiques spéciales pour le traitement approfondi du chrome et de négocier des accords de prix formels. Les mesures politiques détaillées n'ont pas encore été publiées, mais tous les acteurs du marché suivent de près l'évolution des politiques.