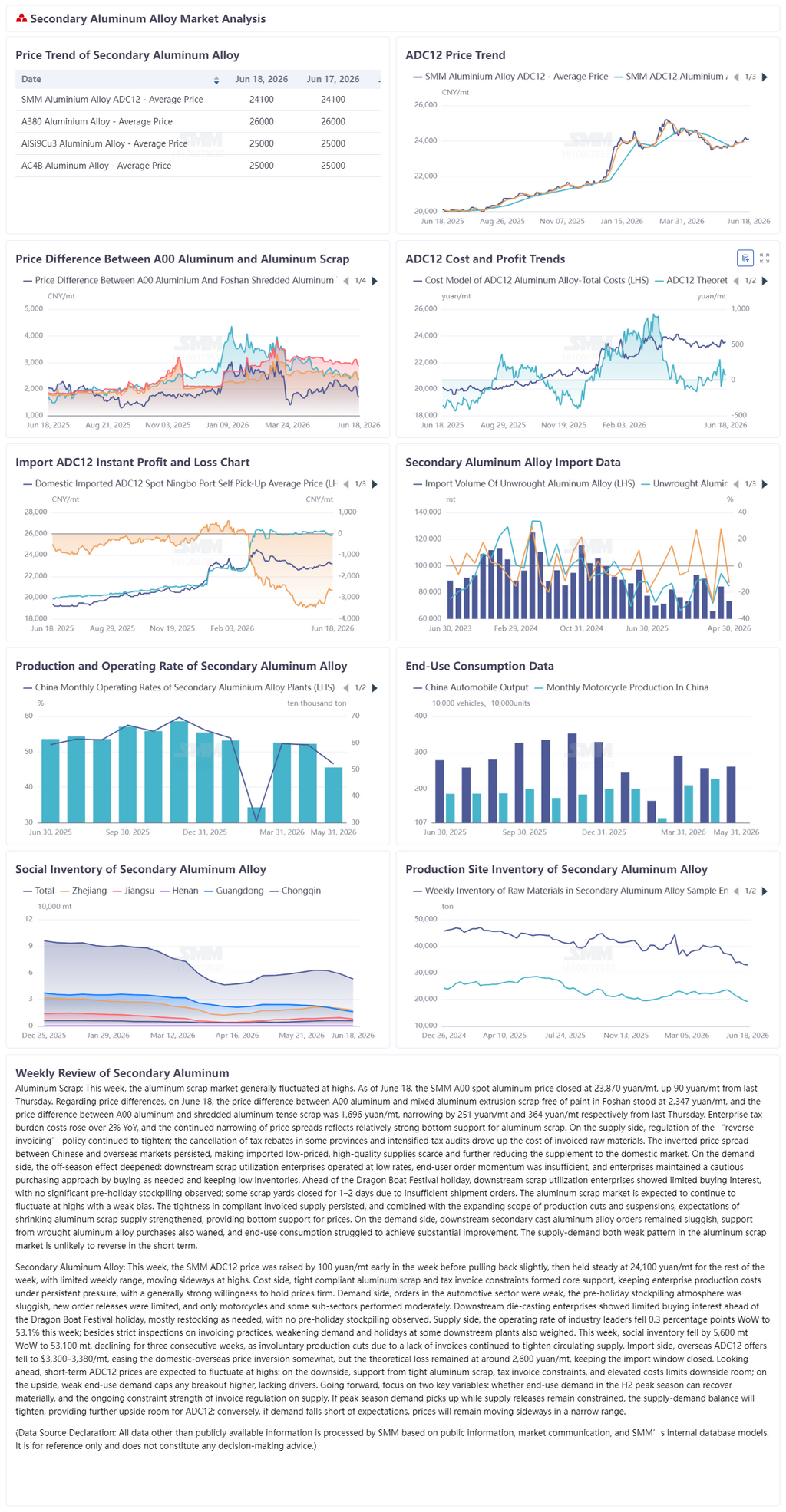

Déchets d’aluminium :

Le marché des déchets d’aluminium a principalement fluctué à des niveaux élevés cette semaine. Au 18 juin, l’aluminium spot SMM A00 a clôturé à 23 870 yuan/t, en hausse de 90 yuan/t par rapport au jeudi précédent. Concernant les écarts de prix, le 18 juin, la différence entre l’aluminium A00 et les déchets de profilés d’aluminium mélangés exempts de peinture à Foshan était de 2 347 yuan/t, et celle entre l’aluminium A00 et les déchets d’aluminium tendu broyés de 1 696 yuan/t, se réduisant respectivement de 251 yuan/t et 364 yuan/t par rapport au jeudi précédent. Les coûts fiscaux des entreprises ont augmenté de plus de 2 % par rapport à la même période de l’année dernière. Le rétrécissement continu des écarts de prix traduit un solide soutien des prix des déchets d’aluminium. Côté offre, la supervision de la politique de « facturation inversée » est restée rigoureuse ; l’annulation des remboursements de taxes dans certaines provinces et l’intensification des contrôles fiscaux ont renchéri le coût des matières premières facturées. L’écart de prix entre les marchés chinois et étrangers est demeuré inversé, les importations de haute qualité à bas prix étaient rares, affaiblissant encore le complément sur le marché intérieur. Côté demande, l’effet de basse saison s’est accentué. Les taux d’utilisation des entreprises aval de valorisation des déchets sont restés bas, les commandes des utilisateurs finaux étaient atones et les entreprises ont maintenu des stratégies d’achat au besoin et de stocks réduits dans un climat d’achat prudent. À l’approche des congés de la Fête des bateaux-dragons, les entreprises aval de valorisation des déchets ont affiché une faible propension à acheter, sans stockage préalable notable, et certaines cours ont fermé pendant 1 à 2 jours faute de commandes d’expédition suffisantes. Le marché des déchets d’aluminium devrait poursuivre sa fluctuation à des niveaux élevés dans un contexte de faiblesse. L’offre restreinte de marchandises facturées conformes persiste, couplée à l’extension des réductions et arrêts de production, renforçant les anticipations de contraction de l’offre de déchets d’aluminium et apportant un soutien aux prix. Côté demande, les commandes d’alliages d’aluminium de deuxième fusion en aval sont restées atones, le soutien aux achats des alliages d’aluminium corroyés s’est également affaibli et la consommation finale a peiné à s’améliorer sensiblement. La faiblesse de la configuration offre-demande du marché des déchets d’aluminium est difficile à inverser à court terme.

Alliage d’aluminium secondaire :

Cette semaine, le prix SMM ADC12 a d’abord été relevé de 100 yuan/t avant de légèrement reculer, puis s’est maintenu à 24 100 yuan/t le reste de la semaine, avec un intervalle hebdomadaire global étroit, affichant une consolidation à des niveaux élevés. Côté coûts, l’offre tendue de ferraille d’aluminium conforme et la rareté des factures fiscales ont fourni un soutien essentiel, maintenant les coûts de production des entreprises sous pression constante, et la volonté de maintenir les prix était généralement forte. Côté demande, les commandes du secteur automobile étaient en berne, le sentiment de constitution de stocks avant les congés était faible, les nouvelles commandes peu nombreuses et seuls le secteur de la moto et quelques segments de niche affichaient une performance modérée. À l’approche des vacances du Festival des bateaux-dragons, les fondeurs sous pression en aval limitaient leurs achats, se réapprovisionnant principalement au besoin, sans activité de stockage pré‑congés.

Côté offre, le taux d’utilisation des capacités des leaders du secteur a baissé de 0,3 point de pourcentage en glissement hebdomadaire, à 53,1 %, cette baisse étant imputable non seulement à la sévère répression des pratiques liées aux factures, mais aussi à l’affaiblissement de la demande et aux congés dans certaines usines en aval. Les stocks sociaux ont reculé de 5 600 tonnes sur la semaine pour s’établir à 53 100 tonnes, en baisse pour la troisième semaine consécutive, les réductions passives de production dues au manque de factures continuant de resserrer l’offre en circulation. Côté importations, les offres outre‑mer d’ADC12 sont tombées entre 3 300 et 3 380 $/tonne. L’inversion des prix entre le marché intérieur et l’étranger s’est quelque peu atténuée, mais la perte théorique est restée à environ 2 600 yuans/tonne, et la fenêtre d’importation est restée fermée.

À l’avenir, les prix de l’ADC12 devraient osciller à des niveaux élevés à court terme. À la baisse, l’offre tendue de ferraille d’aluminium, les contraintes sur les factures fiscales et les coûts élevés soutiennent les prix, ne laissant qu’un potentiel de repli limité. À la hausse, la faible demande finale plafonne les gains, offrant peu d’élan pour une percée. Deux variables clés sont à surveiller attentivement : la capacité de la demande finale à se redresser significativement durant la haute saison du second semestre, et l’ampleur des contraintes d’offre persistantes liées à la réglementation des factures. Si la demande de haute saison se matérialise et que les libérations de l’offre sont limitées, l’équilibre offre‑demande se resserrera, offrant à l’ADC12 une marge de hausse supplémentaire. À l’inverse, si la demande est inférieure aux attentes, les prix resteront sans tendance, évoluant latéralement.