Depuis début juin, le bras de fer entre vendeurs et acheteurs sur les prix du magnésium s’intensifie. Le prix EXW du lingot de magnésium 99,90 % (Fugu, Shenmu) a évolué latéralement autour de 16 300–16 400 yuans/tonne, la fourchette de négociation se resserrant nettement. Le marché du magnésium s’enlisait dans un blocage offre-demande, l’acceptation des utilisateurs finaux pour les prix élevés déclinant sensiblement, tandis que les fonderies de magnésium primaire maintenaient leur seuil de rentabilité adossé aux coûts. Les prix du magnésium se trouvaient ainsi coincés, ne pouvant ni monter ni descendre facilement.

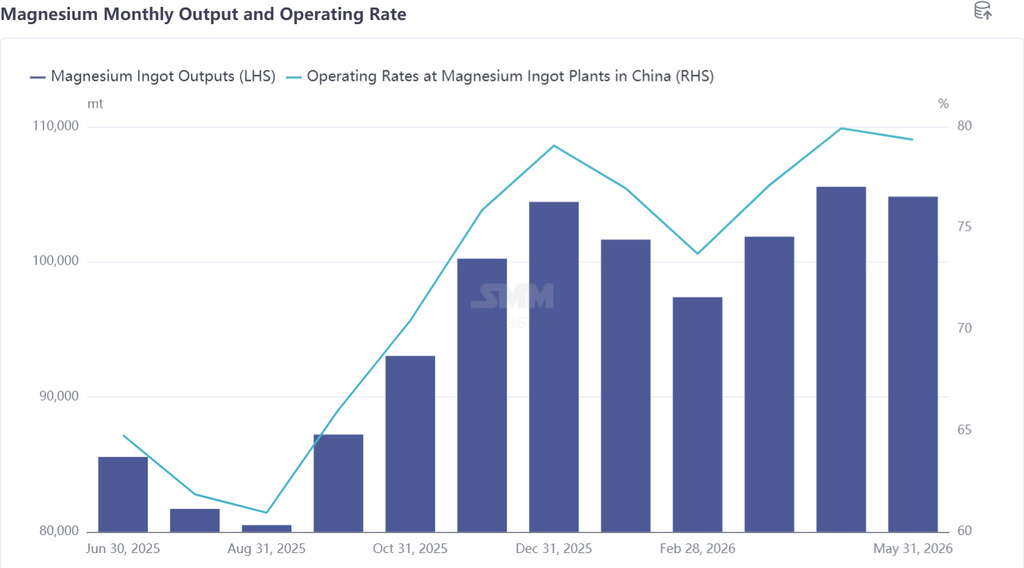

Un examen approfondi des performances du marché du magnésium primaire début juin révèle une divergence notable entre offre et demande. Côté offre, les fonderies des principales régions productrices ont simultanément accru leur production. Les moteurs de cette hausse se répartissent en deux catégories : d’abord, les entreprises ont fonctionné à pleine capacité pour diluer les coûts fixes, réduisant ainsi le coût global par tonne de lingot ; ensuite, les entreprises intégrées sur l’ensemble de la chaîne ont maintenu leur échelle de production pour garantir l’approvisionnement interne en matières premières à usage captif. Porté par ces dynamiques, le taux d’exploitation global du secteur a légèrement augmenté, et la production chinoise totale de magnésium primaire en juin devrait atteindre 108 600 tonnes. Côté demande, les caractéristiques de basse saison étaient prononcées. Combiné à un attentisme à l’achat dans un contexte de prix spot élevés, le marché n’a connu que des achats juste-à-temps, le sentiment général des échanges étant médiocre. Par segment, les usines d’alliages de magnésium ont maintenu un rythme modéré d’approvisionnement, tandis que la transformation de poudre de magnésium et les commandes à l’export se sont simultanément affaiblies. Le marché présentait donc une structure d’offre forte et de demande faible. La crainte des acheteurs aval face aux prix élevés ne cessait de s’intensifier, et en l’absence de réapprovisionnement concentré, la dynamique haussière des prix faisait cruellement défaut.

De plus, après l’explosion de la mine de charbon au Shanxi fin mai, les prix du charbon brut et du semi-coke se sont raffermis de concert. Bien que les hausses des sous-produits comme le goudron de houille aient partiellement compensé les coûts du gaz de houille, la hausse du prix du semi-coke a entraîné une résistance aux ventes et, en bilan global, les coûts du gaz de houille pour la fusion ont encore légèrement progressé. La pression du côté des matières premières a continué de s’accumuler. Depuis le second semestre 2025, le prix de la dolomie de Wutai (Shanxi) a augmenté par paliers, alourdissant sensiblement les coûts d’approvisionnement en dolomie de haute qualité. Avec la hausse simultanée de plusieurs coûts de matières premières, de nombreuses fonderies de magnésium primaire approchent désormais de leur seuil de rentabilité. Portés par des planchers de coûts solides, les producteurs affichent une ferme volonté de défendre les prix.

Perspectives

À l’heure actuelle, de multiples facteurs baissiers émergent sur le marché du magnésium. La volonté des producteurs de maintenir les prix et la crainte des acheteurs aval se livrent une lutte intense autour du niveau de 16 300–16 400 yuans/tonne, rendant la direction des prix difficile à prévoir.

Les pressions offre-demande continuent de s’intensifier et, dans un contexte de demande finale durablement affaiblie, les stocks des fonderies s’accumulent globalement, le centre de gravité des prix s’inclinant progressivement vers le côté demande. Cependant, la structure des stocks montre une divergence nette. Les stocks actuels des producteurs sont principalement concentrés chez les acteurs de premier plan bénéficiant de solides assises financières, et les disponibilités sur le marché ne représentent que la moitié environ du stock total des producteurs. La pression centrale réside désormais dans l’absorption de l’excédent journalier de production généré par les taux d’exploitation élevés.

Avec l’installation de la chaleur estivale, les plans de maintenance des fonderies de magnésium primaire sont successivement mis en œuvre, et l’attention du marché se reporte progressivement sur les attentes de contraction de l’offre due aux réductions de production. Le marché se trouve dans un équilibre délicat entre offre abondante et demande faible. Le point central de la dynamique des prix du magnésium à l’avenir tournera autour d’une course contre la montre entre la fenêtre de contraction de l’offre créée par les coupes de production liées à la maintenance estivale et la période d’affaiblissement de la demande extérieure occasionnée par la pause estivale hors de Chine.

Les forces contradictoires de l’offre et de la demande persistent dans un bras de fer entre acheteurs et vendeurs. Quelle évolution pour les prix du magnésium ?

Depuis début juin, le bras de fer entre vendeurs et acheteurs sur les prix du magnésium s’est intensifié. Le prix EXW du lingot de magnésium 99,90 % (Fugu, Shenmu) a oscillé autour de 16 300–16 400 yuans/tonne, la fourchette de négociation se resserrant nettement. Le marché du magnésium était enlisé dans une impasse entre l’offre et la demande, le refus des prix élevés par les utilisateurs finaux s’accentuant, tandis que les fonderies de magnésium primaire défendaient leur prix plancher soutenu par les coûts.

Déclaration sur la source des données : À l'exception des informations publiques, toutes les autres données sont traitées par SMM sur la base d'informations publiques, d'échanges avec le marché et en s'appuyant sur le modèle de base de données interne de SMM. Ils sont fournis à titre indicatif uniquement et ne constituent pas des recommandations décisionnelles.

Pour toute demande d'information ou pour en savoir plus, veuillez contacter : lemonzhao@smm.cn

Pour plus d'informations sur l'accès à nos rapports de recherche, veuillez contacter :service.en@smm.cn

Actualités Connexes

il y a 3 heures

La hausse des coûts du carburant et la congestion maritime font grimper les tarifs internationaux de fret du magnésium.

Lire la suite

La hausse des coûts du carburant et la congestion maritime font grimper les tarifs internationaux de fret du magnésium.

[SMM Magnesium Express] Récemment, sous l'effet de multiples facteurs comme la hausse des coûts de carburant liée aux conflits géopolitiques et la baisse de l'efficacité de rotation due à la congestion sur les principales routes maritimes européennes, les compagnies maritimes ont réduit l'espace en cale et augmenté les tarifs de fret, entraînant une forte hausse des coûts de transport maritime international. Selon les études actuelles, le coût du fret par tonne pour les lingots de magnésium s'élève à environ 130 $ vers Rotterdam, 20 $ vers la Corée du Sud, et le tarif composite moyen pour la route de l'Inde est de 110 $. Sur la base des derniers coûts de transport, les cotations CIF correspondantes ont été recalculées et mises à jour en conséquence. Les tendances des tarifs de fret seront suivies de près à l'avenir, avec des ajustements effectués en temps utile si nécessaire.

il y a 3 heures

17 Jun 2026 13:45

Xinyuan Manufacturing va accélérer le moulage sous pression à grande capacité pour les composants en alliage de magnésium dans les véhicules électriques et les robots.

Lire la suite

Xinyuan Manufacturing va accélérer le moulage sous pression à grande capacité pour les composants en alliage de magnésium dans les véhicules électriques et les robots.

[SMM Magnesium Express] Le 17 juin, selon des médias sectoriels, Xinyuan Manufacturing a indiqué explicitement dans son rapport annuel 2026 qu’elle accélérera la mise en service de lignes de production de moulage sous pression de grande capacité et de moulage par injection semi-solide, en se concentrant sur des composants clés en alliage de magnésium comme les supports CCB pour véhicules à énergies nouvelles, les coques arrière des écrans de contrôle central et les armatures de siège. Elle étendra également l’application des composants structuraux en alliage de magnésium à des domaines émergents tels que les robots intelligents, les armoires informatiques, les robots tondeuses intelligents et les groupes motopropulseurs polyvalents. À mesure que les scénarios d’application continueront de s’élargir, le potentiel commercial des composants légers en alliage de magnésium devrait encore se développer.

17 Jun 2026 13:45

16 Jun 2026 18:37

La Chine modernise l'utilisation des ressources marines : de l'eau de mer à l'extraction de minéraux, en se concentrant sur le magnésium.

Lire la suite

La Chine modernise l'utilisation des ressources marines : de l'eau de mer à l'extraction de minéraux, en se concentrant sur le magnésium.

[SMM Magnesium Express] Selon l’Agence de presse Xinhua, le ministère des Ressources naturelles a publié le « Rapport national sur l’utilisation de l’eau de mer 2025 », indiquant que l’utilisation des ressources marines par la Chine évolue de l’« extraction d’eau de mer » à l’« extraction de minéraux de la mer ». Le rapport souligne que Tianjin a lancé un projet de coopération internationale intitulé « Technologies clés pour l’extraction du magnésium à partir de l’eau de mer/de la saumure concentrée », formant un paysage industriel multidimensionnel pour une exploitation efficace des ressources. On recense actuellement 167 projets de dessalement d’eau de mer à l’échelle nationale, pour une capacité annuelle de 3,077 million de tonnes. Durant la période du 14e Plan quinquennal, les efforts se poursuivront pour renforcer les réserves technologiques en matière d’extraction d’éléments stratégiques de l’eau de mer, apportant une « solution chinoise » aux pénuries mondiales d’eau douce et de ressources stratégiques. Le processus d’industrialisation de l’extraction du magnésium de l’eau de mer devrait s’accélérer.

16 Jun 2026 18:37

Actualités Connexes

La hausse des coûts du carburant et la congestion maritime font grimper les tarifs internationaux de fret du magnésium.

Jun 18, 2026 11:52

Xinyuan Manufacturing va accélérer le moulage sous pression à grande capacité pour les composants en alliage de magnésium dans les véhicules électriques et les robots.

Jun 17, 2026 13:45

La Chine modernise l'utilisation des ressources marines : de l'eau de mer à l'extraction de minéraux, en se concentrant sur le magnésium.

Jun 16, 2026 18:37

Magrathea boucle un financement de 100 M$ et stimule la fusion du magnésium aux États-Unis grâce à une technologie verte.

Jun 15, 2026 17:59