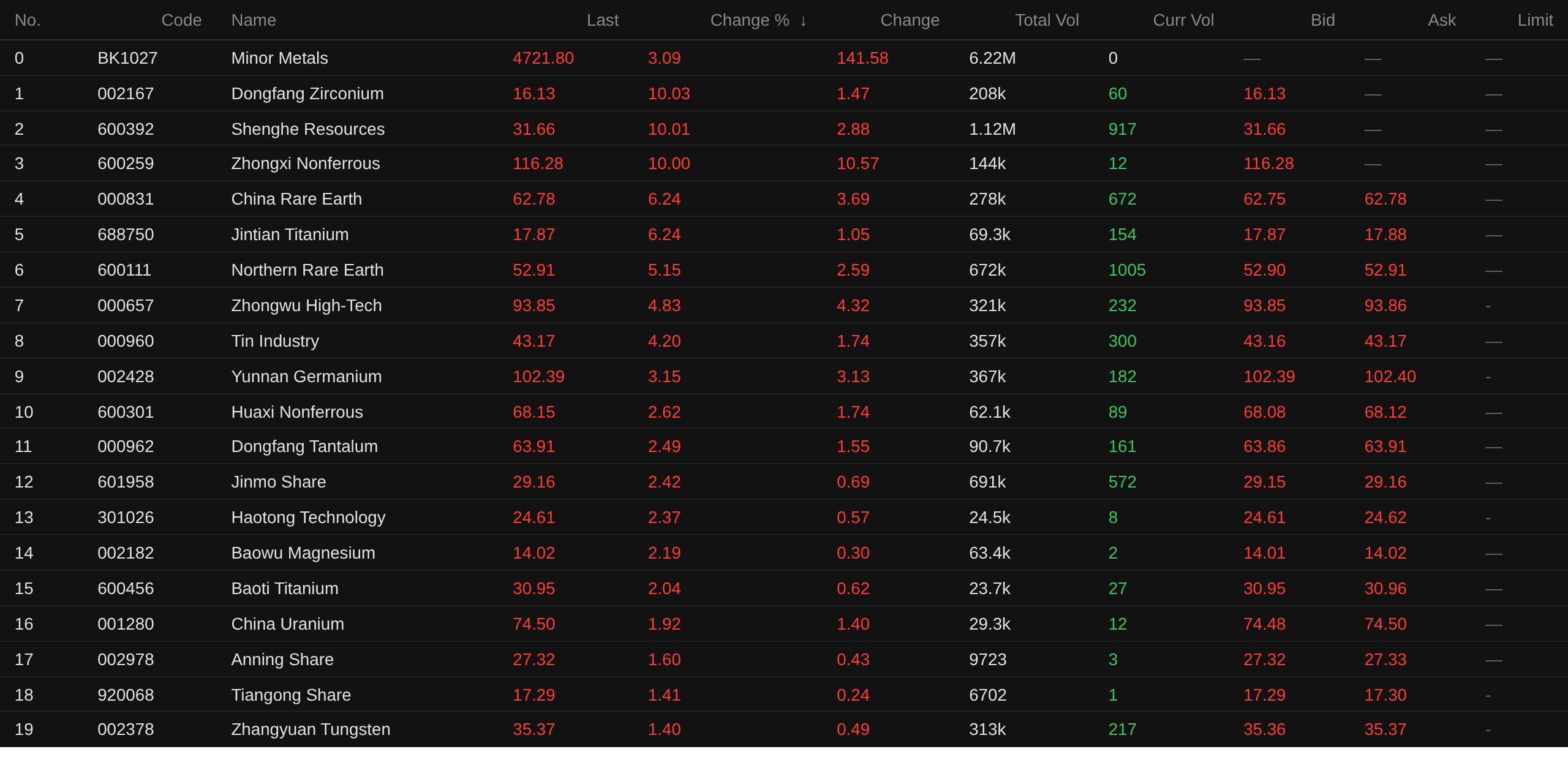

SMM, 18 juin :

Le règlement d'application de la loi sur les ressources minérales de la République populaire de Chine, entré en vigueur le 15 juin, a inscrit 36 types de minéraux, dont les terres rares, le tungstène, le lithium, le cobalt, le gallium et le germanium, comme minéraux stratégiques de niveau national, les soumettant à un contrôle strict sur l'ensemble de la chaîne. Les prix de l'oxyde de praséodyme-néodyme, de l'oxyde de dysprosium et de l'oxyde de terbium ont enregistré leur troisième hausse quotidienne consécutive le 17 juin ; Orient Zirconium a publié un avis d'ajustement des prix, relevant les prix de ses produits à base de zirconium à compter du 18 juin 2026 ; et la faveur de certains fonds de marché a contribué à la vigueur à l'ouverture du secteur des métaux mineurs. Vers 9 h 57 le 18 juin, le secteur des métaux mineurs a progressé de 3,09 %. En ce qui concerne les valeurs individuelles : Orient Zirconium, Shenghe Resources et Zhongxi Nonferrous ont atteint la limite quotidienne ; China Rare Earth, Jintian Titanium, China Northern Rare Earth, China Tungsten High-Tech, Tin Industry Co. et Yunnan Germanium ont mené les hausses.

Actualités du marché

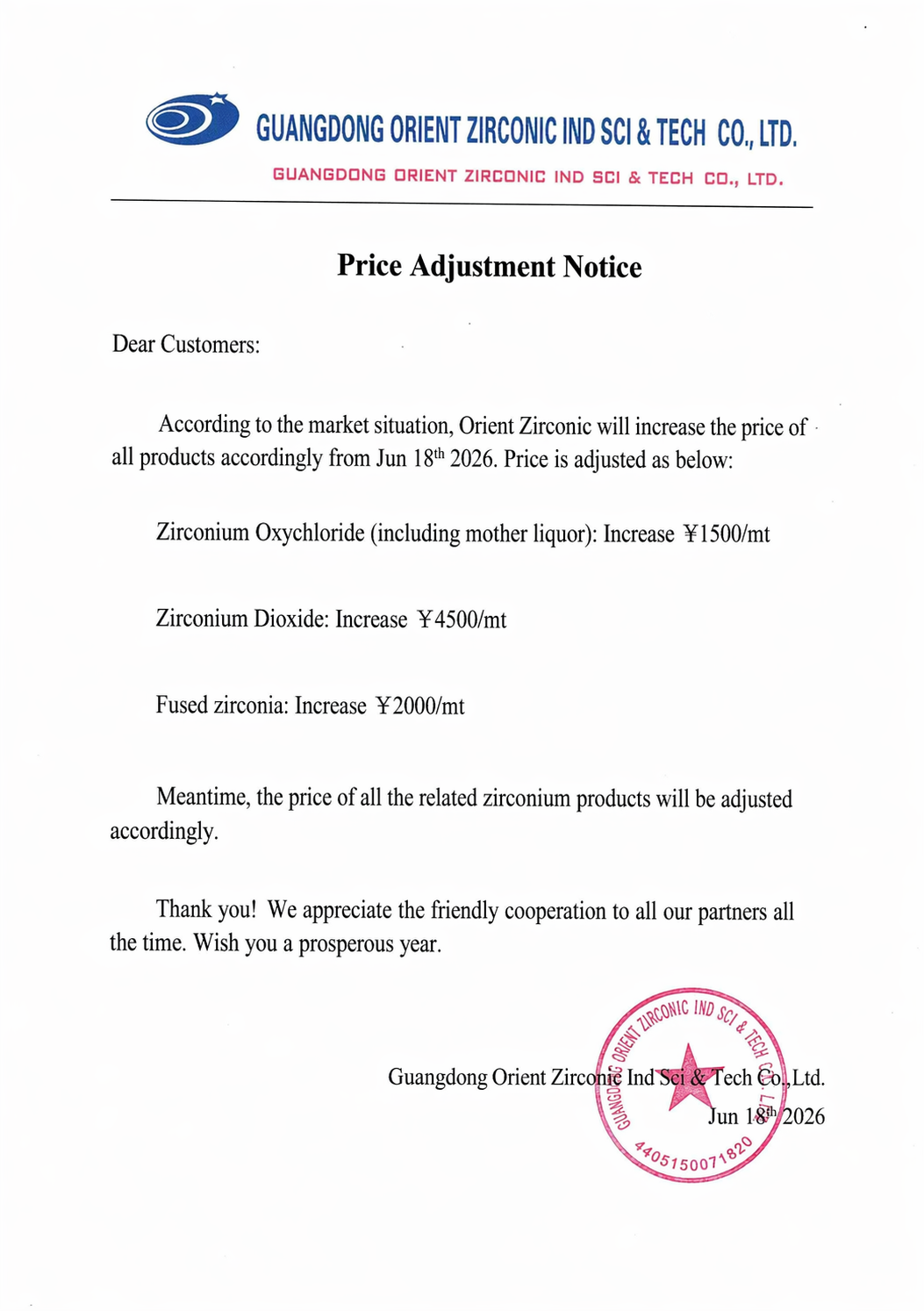

Orient Zirconium a relevé les prix de ses produits à base de zirconium à compter du 18 juin 2026

Le 18 juin, Orient Zirconium a publié un avis d'ajustement des prix de ses produits. L'avis indiquait que, compte tenu des conditions actuelles du marché, Orient Zirconium avait décidé de relever les prix de ses produits à base de zirconium à partir du 18 juin 2026, les ajustements étant les suivants : les produits à base d'oxychlorure de zirconium (y compris les matières issues des liqueurs mères) ont augmenté de 1 500 yuans/tonne métrique ; les produits à base de dioxyde de zirconium ont augmenté de 4 500 yuans/tonne métrique ; les produits à base de zircone fondue ont augmenté de 2 000 yuans/tonne métrique ; parallèlement, les prix des autres produits de la gamme zirconium d'Orient Zirconium seront ajustés en conséquence.

[Aidite : L'entreprise a déjà mis en place un plan de substitution de poudre et l'a entièrement mis en œuvre ; le nouveau matériau peut remplacer la poudre importée initiale] Le 17 juin, Aidite a déclaré sur une plateforme interactive, en répondant aux questions des investisseurs, que l'entreprise avait reçu un avis de la société japonaise Tosoh concernant la suspension de la fourniture de poudre de zircone. Pour garantir la stabilité de son propre approvisionnement, l'entreprise avait déjà mis en place un plan de substitution de poudre et l'avait entièrement mis en œuvre ; le nouveau matériau peut remplacer la poudre importée d'origine, et l'ensemble de la nouvelle gamme de produits a passé avec succès une vérification rigoureuse auprès des clients. Actuellement, plusieurs grands clients clés ont achevé la transition et signé des commandes à long terme lors de la récente conférence des concessionnaires. L'entreprise prendra activement une série de mesures pour éviter tout impact négatif de la perturbation de l'approvisionnement en poudre japonaise. À l'avenir, elle saisira la fenêtre d'opportunité des percées dans les matériaux de haute qualité et, en s'appuyant sur ses avantages techniques et de livraison, continuera d'étendre sa part de marché.

Marché au comptant

Zirconium

Selon l'évaluation des prix SMM, le 18 juin, le prix de l'oxychlorure de zirconium (Zr(Hf)O2≥36%) était coté entre 17 500 et 18 000 yuans/tonne, avec une moyenne de 17 750 yuans/tonne, en hausse de 5,97 % par rapport au jour de bourse précédent.

La chaîne industrielle du zirconium a longtemps été sous pression, avec une demande traditionnelle atone de la céramique et des stocks élevés dans le secteur. Les prix du sable de zircon et de l'oxyde de zirconium stagnaient à des niveaux bas, les échanges étaient lents et le marché se trouvait au creux du cycle. Depuis le début du deuxième trimestre de cette année, sous l'impulsion des contrôles à l'exportation des produits de zirconium vers le Japon, des hausses de prix des producteurs étrangers de minerai de zirconium et des attentes de demande pour les batteries à électrolyte solide, les prix des matières premières de zirconium ont cessé de baisser et se sont stabilisés, les stocks se sont réduits et l'industrie est sortie de la fourchette basse pour s'engager dans une tendance de reprise volatile. Les importations de sable de zircon en amont se sont resserrées, les mineurs étrangers continuent d'augmenter les prix et le soutien des coûts se renforce. Dongfang Zirconium Industry a terminé une ronde de hausses de prix en avril et a de nouveau augmenté les prix des produits de zirconium le 18 juin. Pour les perspectives du marché du zirconium, soutenus par le resserrement de l'offre de matières premières, les prix du zirconium se maintiendront bien à court terme. À l'avenir, il conviendra de surveiller l'évolution de l'offre de matières premières et de la demande en aval.

Terres rares

Sur le marché des terres rares : les prix des oxydes de terres rares sont restés relativement stables dans l'ensemble, mais l'activité d'achat en aval a diminué à l'approche des vacances. L'oxyde de praséodyme-néodyme et l'oxyde de dysprosium ont mis fin à une série de trois jours de hausse et ont tous deux légèrement reculé le 18 juin, tandis que le prix de l'oxyde de terbium est resté stable le 18 juin après une hausse de trois jours.

Les anticipations de réductions de production dans le secteur du recyclage des déchets et des facteurs médiatiques ont précédemment fait grimper les prix de l'oxyde de praséodyme-néodyme, de l'oxyde de dysprosium et de l'oxyde de terbium. Cependant, après la séance de l’après-midi du 17 juin, les livraisons d’oxyde de Pr-Nd en provenance des négociants ont légèrement augmenté, et le centre de la fourchette de transactions réelles s’est déplacé à la baisse. Pour les terres rares mi-lourdes, les fournisseurs d’oxyde ont maintenu des prix d’offre fermes, mais les achats réels des entreprises métallurgiques étaient limités, et les entreprises en aval de matériaux magnétiques ont montré une acceptation limitée des prix élevés des métaux. Affectés par l’impasse du marché, les prix des terres rares devraient évoluer latéralement à court terme.

Étain

Par ailleurs, sur le marché de l’étain : le 18 juin, le prix moyen du SMM 1# étain a baissé de 0,93 % par rapport à la séance précédente. Suite au maintien des taux de la Fed américaine, mais avec un signal de biais restrictif, la moitié des responsables anticipant des hausses de taux cette année, les métaux non ferreux ont globalement reculé et le prix de l’étain s’est replié.

Actuellement, du côté des fondamentaux : (1) Offre : en juin, la plupart des fonderies ont privilégié le maintien d’une production stable. (2) Demande : les achats en aval sont prudents, effectués uniquement sur commande. Marché au comptant : le sentiment général des échanges est resté terne. Bien que le prix de l’étain ait reculé, il demeure à un niveau relativement élevé et les vacances approchent. De plus, l’industrie électronique entrant dans sa période creuse traditionnelle, les entreprises en aval comme les fabricants de soudure n’achètent qu’en fonction des besoins essentiels, en profitant des baisses de prix.

Points de vue institutionnels

La note de recherche de Guojin Securities du 14 juin indiquait : pour les terres rares, l’oxyde de dysprosium pourrait bénéficier d’un coup de pouce lié aux MLCC, avec une tendance au rebond marquée depuis ses points bas. Depuis le début de l’année, le niveau central des prix n’a cessé de monter. Selon nous, cela est probablement lié aux documents sur l’offre publiés pour 2024-2025, dans le cadre d’une réforme continue de l’offre du secteur. Les exportations ont chuté de 1 % sur l’ensemble de 2025 en glissement annuel, tandis que de début 2026 à aujourd’hui, elles ont fortement augmenté, signe d’une demande vigoureuse de reconstitution des stocks hors de Chine. Le secteur des terres rares continuera de bénéficier d’une double amélioration de sa valorisation et de ses résultats, et 2026 est aussi une année clé pour la résolution de la concurrence sectorielle parmi les principaux acteurs. Côté ressources, nous recommandons de suivre China Rare Earth (leader des terres rares mi-lourdes, principal bénéficiaire de la réforme de l’offre), Zhongxi Nonferrous (sous-évalué, leader en forte croissance des terres rares du sud de la Chine) et China Northern Rare Earth (leader des terres rares légères, avec des avantages de coût significatifs) ; les autres valeurs concernées incluent Bao Gang United Steel, JL MAG Rare-Earth, etc. Étain : On estime que les stocks invisibles de lingots d'étain s'amenuisent progressivement, ce qui devrait soutenir les cours de l'étain grâce à un regain de liquidités macroéconomiques ou aux retombées des marchés technologiques. L'équilibre offre-demande de l'étain s'améliorera à long terme. Tungstène : Durant cette période, les prix du tungstène ont poursuivi leur rebond. On pense que, dans le contexte d'un stockage stratégique accru en dehors de la Chine, le tungstène pourrait bénéficier d'une priorité plus élevée ; la dynamique fondamentale de l'offre et de la demande du tungstène a montré une forte convergence. Molybdène : Le déstockage du minerai importé a été important, et les prix intérieurs du molybdène se sont stabilisés puis ont rebondi. Le volume des achats d'acier reste robuste, le déstockage le long de la chaîne industrielle progresse, et le blocage des prix du molybdène, caractérisé par un « volume sans prix », se dissipe progressivement, la tendance haussière s'affirmant. Le molybdène est également un métal militaire, dont les stocks restent durablement bas, et l'augmentation des dépenses de défense en dehors de la Chine pourrait encore stimuler les prix du molybdène.

Le rapport de recherche de Huafu Securities du 14 juin indiquait : Autres métaux mineurs : Les performances des contrats à long terme des leaders du secteur ont été impressionnantes, et le sentiment du marché du tungstène s'est nettement stabilisé. Le marché du tungstène a globalement entamé une reprise modérée, effaçant en partie la consolidation antérieure à des niveaux bas. Les transactions sur contrats à long terme des leaders du secteur ont été remarquables, servant de catalyseur clé à la hausse des contrats à terme, et le sentiment général du marché s'est clairement apaisé. Cependant, l'atmosphère des marchés au comptant et du négoce dispersé est restée médiocre, sans ajustements généralisés des prix en amont ou en aval, et le rythme du rebond a été modéré, le marché se trouvant dans une phase de reprise progressive.

La stratégie d'investissement à mi-parcours 2026 d'Open Source Securities pour le secteur des métaux indiquait : Cuivre : Côté offre, la plupart des mines en dehors de la Chine sont toujours confrontées à une baisse des teneurs et des taux de récupération, et des facteurs perturbateurs persistent (mine de cuivre KK d'Ivanhoe, mine El Teniente de Codelco). Bien que les entreprises chinoises augmentent leur production, la hausse globale reste limitée. Dans un scénario optimiste, la croissance de l'offre mondiale pourrait être inférieure à 2 % en 2026-2027. Côté demande, la consommation d'électricité au premier semestre en Chine et aux États-Unis a maintenu des taux de croissance élevés, ce qui pourrait apporter des gains marginaux à la demande de cuivre. Open Source Securities estime que le déséquilibre structurel entre l'offre et la demande de cuivre se renforcera en 2026, soutenant la hausse du prix du cuivre. Lithium : du côté de l'offre de l'industrie du lithium, la réduction des dépenses d'investissement et la formation progressive d'une discipline de production, conjuguées à des perturbations fréquentes, ont entraîné une baisse marquée de l'élasticité de l'offre par rapport au passé. Parallèlement, une demande toujours forte du secteur du stockage d'énergie améliore la structure de la demande de lithium, tandis que la pression des stocks de l'industrie s'atténue marginalement. Les prix du lithium devraient connaître une reprise progressive. Les entreprises disposant d'avantages en matière de sécurité des ressources, de faibles coûts et d'une configuration intégrée sont susceptibles d'afficher un redressement de leurs bénéfices supérieur à la moyenne du secteur. Les mines de lithium et les entreprises de produits chimiques à base de lithium bénéficiant d'une autosuffisance élevée en ressources et d'un fort contrôle des coûts méritent l'attention. Tungstène : en tant que métal stratégique avantageux en Chine, l'offre de mines de tungstène est limitée par l'épuisement des ressources, la protection de l'environnement et d'autres facteurs. Associée au contrôle du volume total d'extraction mis en œuvre par l'État, la production des mines de tungstène est restreinte. Du côté de la demande, les secteurs émergents stimulent la demande de tungstène, ce qui devrait soutenir les prix du tungstène à long terme.

Lecture recommandée :