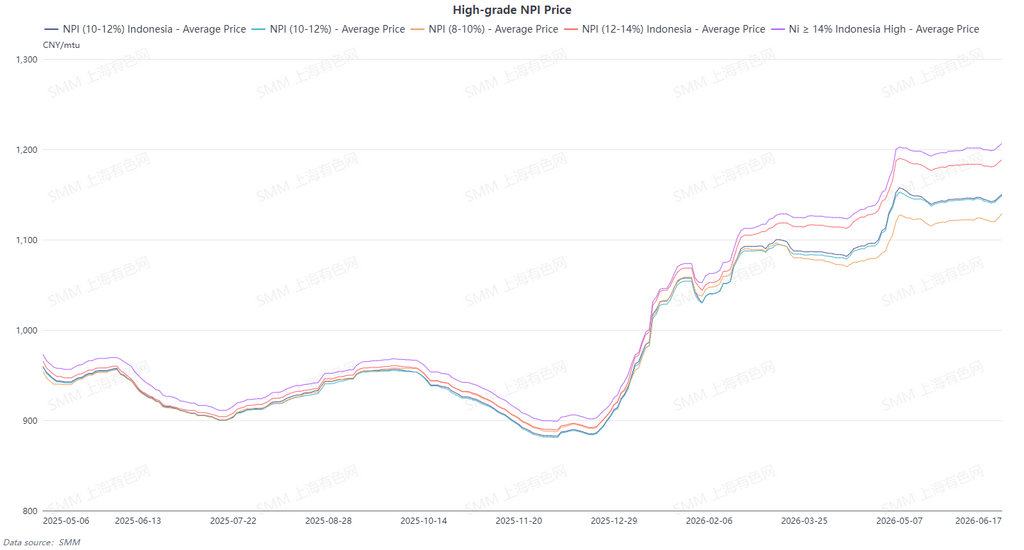

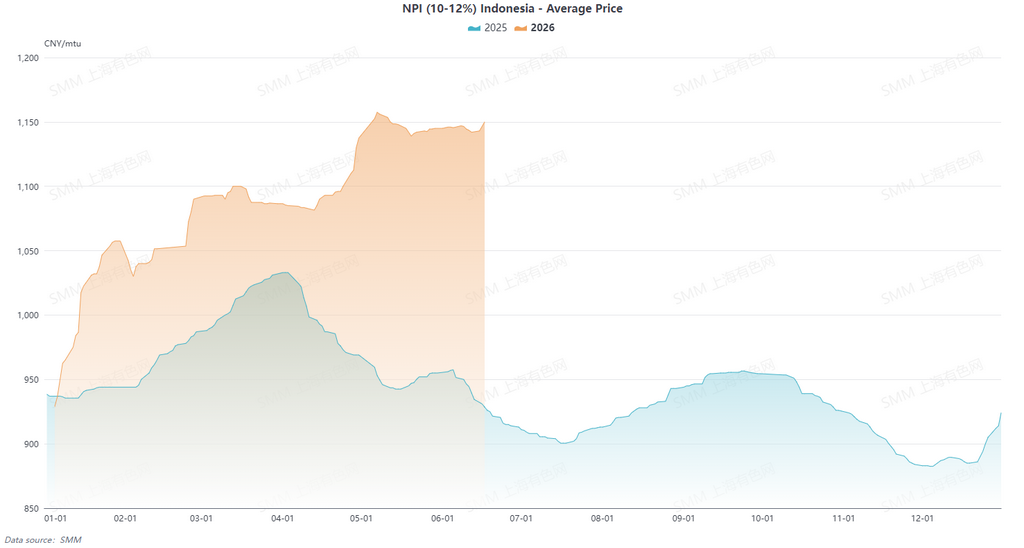

Au premier semestre 2026, le marché indonésien de la fonte brute de nickel (NPI) de haute qualité à 10-12 % (rendu port, taxes incluses) a affiché une tendance haussière régulière, le prix moyen SMM augmentant de 12 % par rapport à la même période de 2025. Les mouvements de prix se sont caractérisés par des « hausses par paliers et fluctuations à des niveaux élevés ». Chaque épisode de déséquilibre offre-demande et de perturbation politique a propulsé les prix à un niveau supérieur.

Début d’année, le marché restait sous la pression des anticipations d’une offre abondante héritée de fin 2025, et les prix ont touché leur point bas du S1 le 5 janvier. Par la suite, alors que les informations sur le resserrement des quotas de minerai de nickel indonésien s’intensifiaient, conjuguées à la libération de la demande de réapprovisionnement des aciéries chinoises avant le Nouvel An chinois, une tension sur l’offre au comptant a émergé, propulsant les prix à la hausse. Fin janvier, les prix ont clôturé à 1 057,5 yuans par unité de nickel, enregistrant un gain mensuel de plus de 13 %. Après le Nouvel An chinois, le marché est entré dans une phase dominée par des facteurs politiques et de coûts. La rareté du minerai de nickel indonésien et la baisse des titres d’alimentation ont entraîné une production effective de nickel de la NPI de haute qualité inférieure aux prévisions, amplifiant les anticipations de contraction de l’offre. Les coûts de production de la NPI de haute qualité ont également progressivement augmenté, poussant les prix à franchir le seuil de 1 100 yuans par unité de nickel en mars.

Avril a marqué un tournant majeur avec la mise en œuvre officielle de la nouvelle politique HPM en Indonésie, les attentes de coûts de fusion ont fortement bondi, et conjuguées à la persistance des pénuries de cargaisons disponibles au comptant, le sentiment haussier a atteint son apogée. Le 7 mai, les prix ont atteint le plus haut du semestre à 1 157,5 yuans/unité de nickel, soit une hausse cumulée de 24,6 % par rapport au point bas de début d’année. À partir de la mi-mai, la dynamique haussière des prix s’est marginalement affaiblie. Les contrats à terme de nickel raffiné ont baissé, les marges de l’acier inoxydable se sont resserrées et les aciéries ont montré une volonté insuffisante d’accepter des matières premières à prix élevés, intensifiant le bras de fer entre acheteurs et vendeurs. Le marché a affiché un schéma de « prix fermes mais transactions atones », les prix reculant légèrement pour évoluer dans une fourchette de 1 130–1 150 yuans/unité de nickel. Début juin, le NPI de haute qualité 10-12 % SMM (rendu droits acquittés) affichait encore une hausse de 23 % par rapport au point bas de début d’année, le déplacement haussier du centre de prix du S1 était clairement établi, et l’équilibre tendu entre l’offre et la demande ainsi que le solide soutien des coûts formaient un plancher solide pour les prix.

I. Configuration offre-demande : l’intensification de la contraction de l’offre mondiale et la reprise progressive en Chine ne modifient pas l’équilibre tendu

1. Indonésie : la production continue de se contracter sous de multiples contraintes

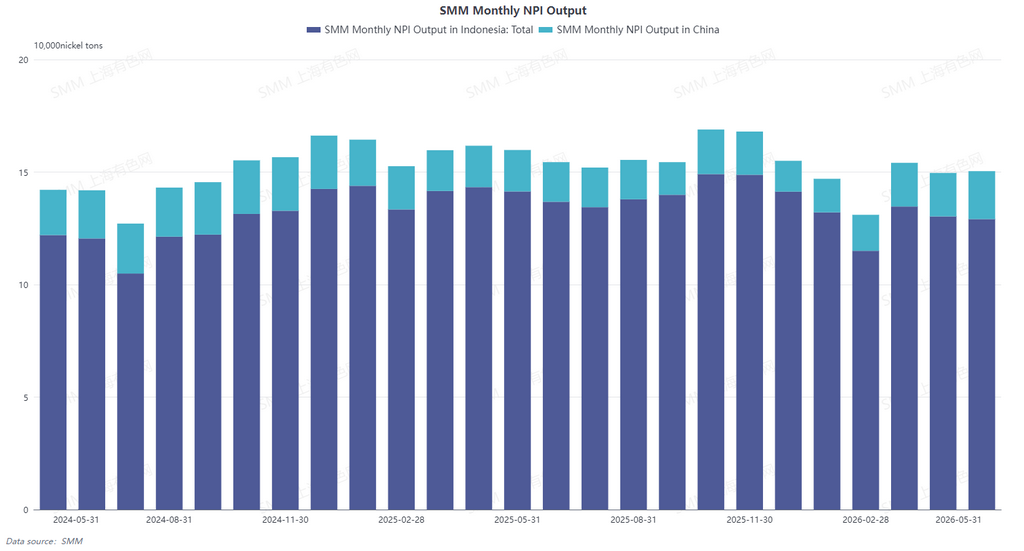

La production indonésienne de NPI de haute qualité a été freinée par de multiples facteurs, affichant une contraction soutenue au premier semestre. Le resserrement des quotas de minerai de nickel, la baisse des titres d’alimentation, les difficultés accrues d’approvisionnement en matières premières pour les fonderies et la hausse de la consommation unitaire ont entraîné une augmentation des coûts et des problèmes d’approvisionnement, limitant la production de NPI de haute qualité. Même avec la montée en puissance de nouvelles capacités, la hausse n’a pas pu compenser la baisse. Parallèlement, à partir de juin, la mise en service de nouvelles capacités d’aluminium a constamment grignoté les ressources électriques, entraînant des réductions de production et des arrêts de maintenance sur certaines lignes de NPI. La production devrait subir des pressions supplémentaires, renforçant les anticipations de contraction de l’offre. En 2026, la production indonésienne de NPI de haute qualité devrait baisser en glissement annuel.

2. Côté chinois : le redressement des profits entraîne un rebond progressif de la production

Contrairement à l’Indonésie, la production chinoise de NPI de haute qualité a enregistré un rebond progressif porté par la reprise des bénéfices. Le principal moteur a été la baisse des coûts des matières premières : la reprise de l’offre de minerai de nickel philippin a provoqué un repli durable des prix, réduisant significativement les coûts d’approvisionnement des fonderies chinoises. Ajouté à la fluctuation des prix élevés du NPI de haute qualité, les marges de fusion se sont progressivement rétablies, rendant rentables certaines lignes auparavant déficitaires et incitant les capacités qui avaient réduit leur production à reprendre leurs activités successivement. Toutefois, la hausse globale demeure limitée et reste insuffisante pour modifier les anticipations d’un déficit d’offre en 2026.

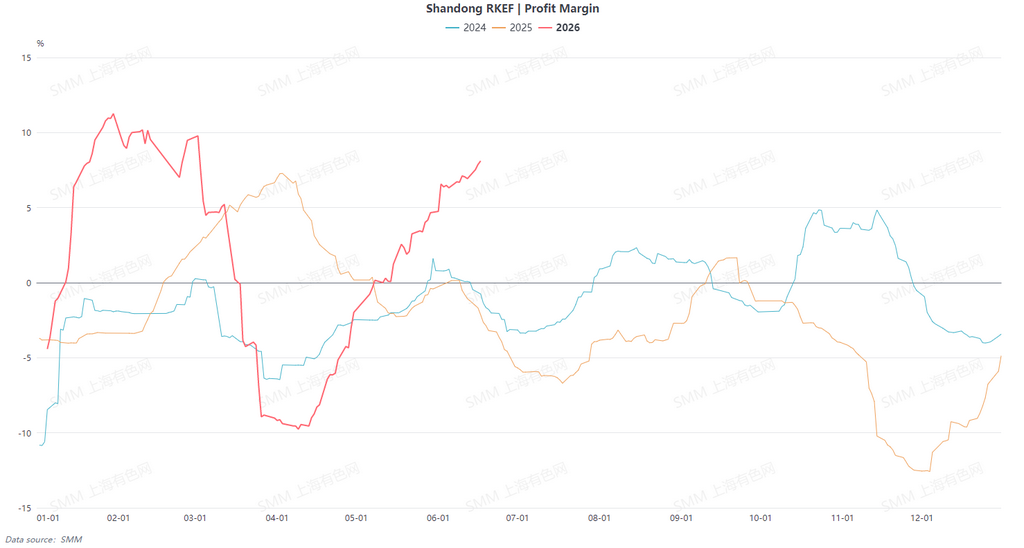

Ⅱ. Coûts et rentabilité : divergence entre les courbes chinoise et étrangère, la rentabilité chinoise dépasse celle de l’Indonésie

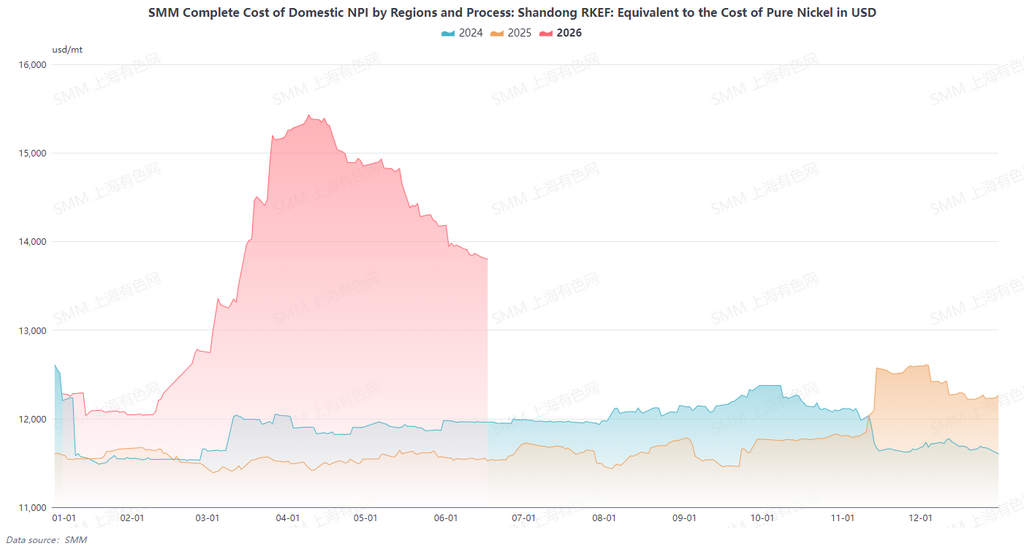

Les tendances des coûts ont divergé en Chine et à l’étranger, entraînant un bouleversement du paysage de la rentabilité. La reprise de l’offre de minerai de nickel philippin a provoqué un repli des prix, réduisant les coûts de matières premières pour les fonderies chinoises. En conséquence, les profits se sont progressivement rétablis et certaines lignes sont passées de pertes à bénéfices. Dans le même temps, les prix du minerai de nickel en Indonésie ont fluctué à des niveaux élevés, aggravés par la baisse des titres, ce qui a rigidement accru la consommation unitaire et les coûts des matières premières. Les coûts des matières auxiliaires et de l’électricité ont également augmenté, intensifiant la pression sur les coûts des fonderies. La rentabilité de la Chine dépasse désormais celle de l’Indonésie.

À l’avenir, le schéma de divergence des coûts entre la Chine et l’étranger devrait persister à court terme. En Chine, le repli des prix du minerai de nickel philippin soutient le maintien de coûts de fusion bas, tandis que les prix du NPI de haute qualité restent élevés dans un contexte d’équilibre tendu de l’offre et de la demande, et le climat de redressement des bénéfices des fonderies se poursuivra ; en Indonésie, la rareté du minerai de nickel, la baisse des titres et l’éviction des ressources électriques par la fusion de l’aluminium continuent d’agir, couplées à la hausse des coûts des matières auxiliaires, ce qui devrait entraîner une poursuite de la hausse des coûts de production, réduire davantage les marges des fonderies et accentuer la divergence de rentabilité entre la Chine et l’étranger.

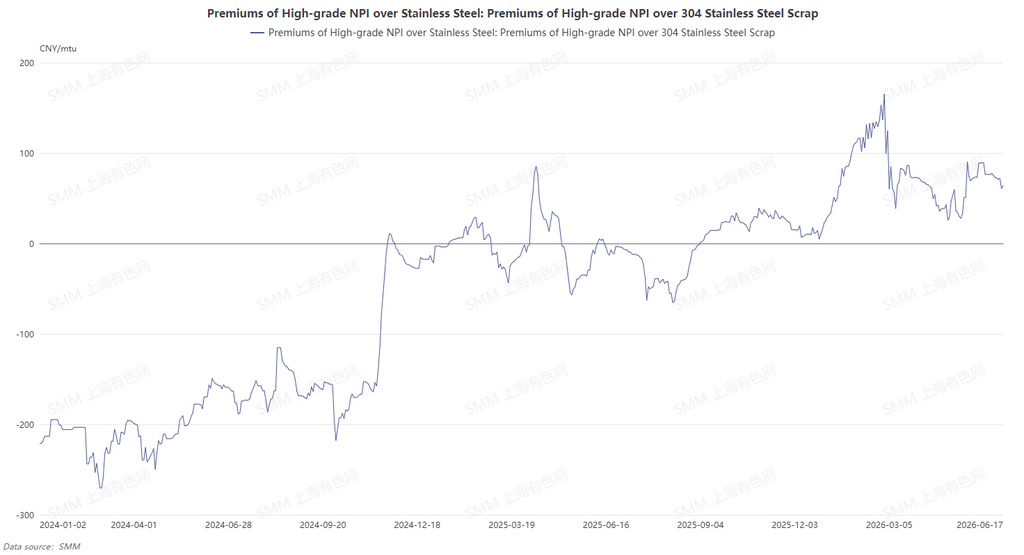

III. Concurrence des matières premières : la recomposition des relations de substitution entre ferraille, FeNi, nickel raffiné et NPI

Alors que les titres du NPI baissent et que les prix restent élevés, le paysage concurrentiel entre les matières premières de l’acier inoxydable évolue, avec un effet de substitution de la ferraille, du FeNi et du nickel raffiné qui se renforce progressivement, tandis que la position du NPI est de plus en plus marginalisée.

L’avantage de prix de la ferraille réapparaît : dans un contexte de confirmation de la liste blanche de refacturation inversée, d’affaiblissement des prix de l’acier inoxydable et de resserrement des marges des aciéries, l’avantage de prix de la ferraille inoxydable s’est de nouveau élargi. Pour réduire les coûts, les aciéries ont eu tendance à augmenter la proportion de ferraille et à réduire l’utilisation de NPI coûteux, affaiblissant directement l’élasticité de la demande de NPI.

Reprise progressive de la demande de FeNi : affectée par la baisse du titre du NPI indonésien, la NPI de haute qualité a souffert d’une insuffisance d’apport effectif de nickel. Les entreprises sidérurgiques ont commencé à accroître leurs achats de FeNi comme matière première d’appoint pour garantir la teneur en nickel face à l’insuffisance des titres du NPI, entraînant une croissance significative de la demande de FeNi.

Reprise marginale de la demande de nickel raffiné : avec le maintien de prix élevés du NPI, l’écart de prix entre le nickel raffiné et le NPI s’est progressivement réduit. Certaines aciéries ont commencé à augmenter la part de nickel raffiné dans la production d’acier inoxydable de haute qualité, remplaçant une partie du NPI coûteux.

À moyen et long terme, les parts de la ferraille, du FeNi et du nickel raffiné devraient continuer de progresser. La part du NPI dans les matières premières de l’acier inoxydable sera partiellement réduite, et la tendance à la diversification de la structure des matières premières se renforcera.

IV. Perspectives du marché : un équilibre tendu durable en 2026-2030, les goulets d’étranglement de l’offre deviennent un nouveau moteur clé

À l’horizon 2026-2030, le marché mondial de la NPI de haute qualité est passé de petits excédents attendus à des déficits, perdurant dans un équilibre tendu de long terme. La période 2026-2027 pourrait être la plus contrainte du côté de l’offre. Limitée par les ressources et l’électricité, la croissance des capacités indonésiennes ne devrait pas s’accélérer significativement. La production chinoise peut se redresser par phases mais aura du mal à fournir des volumes supplémentaires effectifs. Dans un contexte de croissance modérée de la consommation d’acier inoxydable, le déficit offre-demande devrait persister. Parallèlement, soutenu par les coûts, le centre des prix du NPI de haute qualité devrait rester élevé. Il convient de prêter attention aux ajustements ultérieurs du marché et à l’optimisation des voies alternatives, qui pourraient progressivement atténuer la pression déficitaire.

![[SMM Stainless Steel Flash] Affaiblissement du dollar américain et optimisme géopolitique propulsent le nickel LME à un plus haut hebdomadaire](https://imgqn.smm.cn/usercenter/Btmsv20251217171733.jpg)

![[Flash Inox SMM] Taïwan chinois : le chiffre d’affaires de Yusco atteint un plus haut de sept mois en mai](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Flash Acier Inoxydable] Les exportations d'acier inoxydable de Taïwan rebondissent, alimentant l'optimisme des usines.](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)