I. Marchés étrangers : portés par deux catalyseurs majeurs – demande croissante pour la production d'électricité stationnaire, contraintes d'approvisionnement freinant le déploiement de l'hydrogène vert dans l'aviation

(I) Les piles à combustible stationnaires hors réseau en Europe enregistrent des commandes groupées récurrentes ; les équipementiers étrangers restructurent leur mix de revenus

Ballard Power Systems, le principal fabricant canadien de piles à combustible, a annoncé le 15 juin une commande récurrente historique : un deuxième contrat de fourniture de 15 MW de systèmes de piles à combustible émanant d'un producteur d'électricité renouvelable hors réseau britannique. La commande porte sur 150 modules de piles à combustible de qualité automobile de 100 kW, dont la livraison est prévue au second semestre 2026. Ces modules seront intégrés dans des groupes électrogènes à hydrogène destinés à remplacer les générateurs diesel traditionnels, répondant aux besoins en électricité hors réseau des chantiers de construction, des plateaux de tournage, des événements de grande envergure et des infrastructures critiques.

La demande sous-jacente demeure robuste : plusieurs pays européens ont mis en œuvre des politiques d'élimination progressive des générateurs diesel pour les applications dans la construction et le tourisme culturel. Couplé aux longs délais de raccordement au réseau pour les parcs industriels et les centres de données, le besoin en sources d'énergie hors réseau zéro carbone a rapidement augmenté. La société britannique GeoPura a déployé à grande échelle les piles à combustible de Ballard pour alimenter des stations de recharge et des blocs d'alimentation de chantier, validant ainsi la viabilité commerciale de la technologie.

Des résultats solides reflètent la dynamique florissante du marché. Au premier trimestre 2026, l'activité de piles à combustible stationnaires de Ballard a enregistré un chiffre d'affaires de 5,2 millions de dollars, en hausse fulgurante de 775 % en glissement annuel, devenant le deuxième segment de revenus de l'entreprise, juste derrière sa division piles à combustible pour le transport. Cette commande récurrente confirme une croissance durable et reproductible sur le segment de l'électricité hors réseau à l'étranger. Une nouvelle tendance sectorielle a émergé : les modules de piles à combustible de qualité automobile sont compatibles avec les applications d'alimentation stationnaire, permettant aux fabricants d'amortir les coûts de production sur des chaînes de montage partagées et de débloquer un potentiel de profit accru.

Une demande parallèle émerge pour l'alimentation de secours des centres de calcul dédiés à l'IA. Les géants mondiaux de la technologie intensifient leurs investissements dans l'alimentation de secours à hydrogène. Microsoft et Amazon continuent de déployer des installations de piles à combustible à l'échelle du mégawatt pour l'alimentation des centres de données. Affichant une capacité de commutation de charge à l'échelle de la milliseconde et zéro émission carbone, l'hydrogène est devenu la principale alternative aux générateurs diesel pour les campus de calcul dédiés à l'IA, créant une demande double aux côtés des secteurs de la construction et du tourisme en Europe.

(II) Le Royaume-Uni lance une consultation sur la politique des SAF ; la demande à long terme en hydrogène vert via le carburant PtL pour l'aviation est sécurisée, mais de graves déficits de capacité persistent à court terme

Au cours des deux dernières semaines, le ministère des Transports britannique (DFT) a officiellement lancé une consultation publique sur son mandat obligatoire d'incorporation de carburant d'aviation durable (SAF), en se concentrant sur les évaluations de capacité à l'échelle de l'industrie pour les carburants de synthèse à base d'hydrogène (PtL). Cette initiative marque deux évolutions industrielles décisives :

La politique obligatoire verrouille la demande à long terme en hydrogène vert. Les règles d'incorporation des SAF au Royaume-Uni entreront en vigueur d'ici la fin 2026, exigeant que 0,2 % du kérosène provienne de matières premières PtL dérivées de l'hydrogène vert d'ici 2028, pour atteindre 3,5 % d'ici 2040. Parallèlement, des plafonds seront imposés sur l'utilisation du carburant HEFA issu d'huiles usagées, contraignant les producteurs de kérosène à se conformer aux réglementations en combinant hydrogène vert et CO2 capturé pour synthétiser des carburants PtL. Cela ouvre un vaste potentiel de croissance à long terme pour l'hydrogène vert, l'industrie considérant largement l'incorporation obligatoire de PtL comme un moteur de croissance structurel essentiel pour la demande d'hydrogène.

Les goulets d'étranglement industriels à court terme déclenchent une phase transitoire d'ajustement sectoriel. Le Royaume-Uni ne dispose actuellement d'aucune installation de production commerciale de kérosène PtL. Les projets font face à des vents contraires combinés, notamment l'offre limitée d'électricité renouvelable, les coûts élevés de l'hydrogène vert, les sources restreintes de matières premières pour le captage du carbone et les obstacles au financement. Les acteurs industriels rapportent que les calendriers de production pour les carburants non-HEFA avancés accusent un retard par rapport aux objectifs politiques, suscitant des inquiétudes gouvernementales quant à l'incapacité de l'offre à satisfaire les obligations d'incorporation. La consultation évaluera d'éventuels ajustements aux plafonds de volume HEFA et aux cadres de conformité. Le DFT consolidera les retours de l'industrie à l'automne 2026 ; tout ajustement politique pourrait freiner les investissements à court terme dans les projets PtL, bien que la thèse de croissance à long terme pour l'hydrogène vert dans l'aviation reste intact.

II. Marché intérieur chinois : des catalyseurs politiques de premier plan se concrétisent, la commercialisation s'accélère dans tous les segments, les désavantages de coûts restent un obstacle majeur

(I) Des politiques descendantes ouvrent de nouvelles incitations ; les programmes pilotes intégrés pour l'hydrogène libèrent le plein potentiel de la chaîne industrielle

Début juin, trois ministères centraux ont publié conjointement une circulaire sur les programmes pilotes d'application intégrée de l'hydrogène, suscitant des discussions nourries au sein de l'industrie sur les détails de mise en œuvre de la politique au cours des deux semaines suivantes.

Les programmes pilotes couvrent toute la chaîne industrielle avec un soutien financier renforcé. Le gouvernement central a sélectionné des agglomérations urbaines pour mener des programmes de démonstration sur quatre ans, avec des récompenses de financement maximales de 1,6 milliard de yuans par pôle. Les applications soutenues s'étendent au-delà des véhicules à pile à combustible traditionnels, incluant la production chimique à base d'hydrogène vert, la métallurgie à hydrogène, la production d'électricité avec mélange d'hydrogène, le stockage d'énergie hors réseau et les navires propulsés à l'hydrogène. Deux objectifs phares pour 2030 ont été officialisés : un parc national de 100 000 véhicules à pile à combustible et un prix de détail de l'hydrogène de 25 yuans par kg pour le transport, les régions de pointe visant 15 yuans par kg, établissant des feuilles de route claires à long terme en matière d'échelle et de coût pour le secteur.

Les experts sectoriels de premier plan s'accordent sur le cycle de développement du secteur. Pendant le FCVC 2026 (du 10 au 12 juin), l'académicien Ouyang Minggao a déclaré que l'industrie de l'hydrogène a franchi la « vallée de la mort », identifiant les cinq prochaines années comme une fenêtre critique pour la commercialisation à grande échelle. Wan Gang, ancien vice-président de l'Association chinoise pour la science et la technologie, a appelé à un développement accéléré de l'hydrogène vert couplé à l'éolien et au solaire, ainsi que des corridors de transport d'hydrogène transrégionaux. L'alignement des politiques et le consensus industriel ont renforcé le sentiment à long terme parmi les investisseurs du marché primaire et les participants aux actions chinoises de l'hydrogène.

(II) La commercialisation segmentée gagne du terrain : l'hydrogène vert industriel, les véhicules utilitaires et les exportations d'équipements domestiques affichent tous une croissance

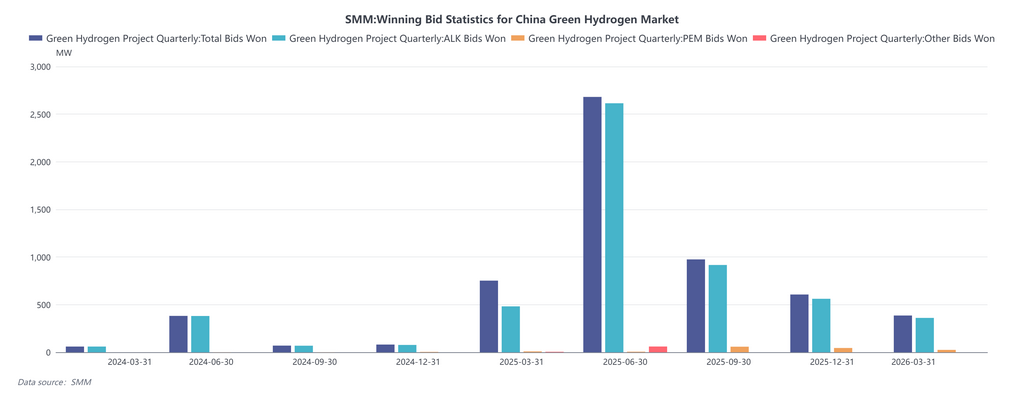

Accélération du déploiement à grande échelle de l'hydrogène vert dans l'industrie lourde. Le projet d'intégration hydrogène vert-chimie du charbon de Ningxia Baofeng, d'un montant de 13,5 milliards de yuans, est entré en phase de mise en service, produisant un volume annuel d'hydrogène vert de 150 000 tonnes à des coûts de production inférieurs à 18 yuans par kg, établissant une référence nationale pour l'hydrogène vert à bas coût. La ligne de production de métallurgie à hydrogène d'un million de tonnes de Baosteel Zhanjiang a atteint sa pleine capacité opérationnelle, déployant une technologie de four à cuve à hydrogène fabriquée localement pour remplacer les équipements importés. La consommation massive d'hydrogène industriel stimule la demande en amont pour les électrolyseurs. Fin mars, la capacité installée de production d'hydrogène renouvelable en Chine dépassait 250 000 tonnes par an, doublant par rapport aux niveaux de fin 2024.

Pénétration à grande échelle des véhicules utilitaires à pile à combustible et des deux-roues. Les données régionales sur les prix de l'hydrogène, actualisées au 1er juin, montrent des prix de détail de l'hydrogène allant de 29 à 38 yuans par kg sur les principaux marchés intérieurs, encore au-dessus de la cible nationale de 25 yuans par kg. Néanmoins, les camions lourds à hydrogène de 49 tonnes ont réduit leur consommation d'hydrogène à 8,5 kg par 100 km, sous-cotant les camions diesel en termes de coûts d'exploitation sur certaines lignes de transport longue distance. Les programmes pilotes pour les deux-roues à hydrogène se développent rapidement, avec des dizaines de milliers de véhicules légers à hydrogène déployés à Chengdu, Changzhou et Huangshi. Le ravitaillement rapide et l'autonomie stable à basse température ont ouvert de nouvelles niches de demande civile.

Expansion rapide à l'étranger des équipements domestiques pour l'hydrogène. Au Salon international de l'hydrogène du Brésil (16-17 juin), une délégation de la Zone de démonstration de l'hydrogène de Daxing à Pékin a présenté des électrolyseurs et des camions lourds à hydrogène chinois pour exploiter la demande latino-américaine. La demande étrangère pour l'énergie hors réseau et l'alimentation des mines zéro émission s'aligne sur la dynamique des commandes internationales de Ballard, relevant les perspectives de croissance des exportations pour les fabricants domestiques de systèmes de piles à combustible et d'électrolyseurs.

(III) Contrainte principale du marché intérieur : les coûts élevés de l'hydrogène pour les utilisateurs finaux entravent la commercialisation à grande échelle

Le dernier indice des prix de l'hydrogène en Chine montre un prix de l'hydrogène propre de 34,34 yuans par kg dans le delta du fleuve Yangtze, de 38,13 yuans par kg dans le delta de la rivière des Perles, et de l'hydrogène industriel à 29,33 yuans par kg dans le Henan. Seuls les parcs chimiques des régions occidentales de la Chine, riches en ressources éoliennes et solaires, ont atteint le seuil de 18 yuans par kg pour l'hydrogène vert à bas coût. Les coûts élevés liés au stockage de l'hydrogène et à l'allocation des infrastructures de ravitaillement érodent la viabilité économique pour les applications de transport et d'alimentation distribuée. À court terme, la croissance de l'industrie restera concentrée sur la consommation d'hydrogène industriel à grande échelle et les projets pilotes subventionnés par les politiques.

Conclusion

Les catalyseurs du marché à court terme proviennent des commandes d'équipements de production électrique à l'étranger, du lancement des politiques pilotes nationales et de la demande croissante d'exportations d'équipements. À long terme, l'alimentation électrique à hydrogène hors réseau et l'hydrogène vert pour l'aviation émergeront comme les principaux segments à forte croissance du secteur. L'industrie reste toutefois confrontée à des vents contraires, notamment les contraintes de capacité, les coûts de production prohibitifs et les défis de financement des projets.