17 juin

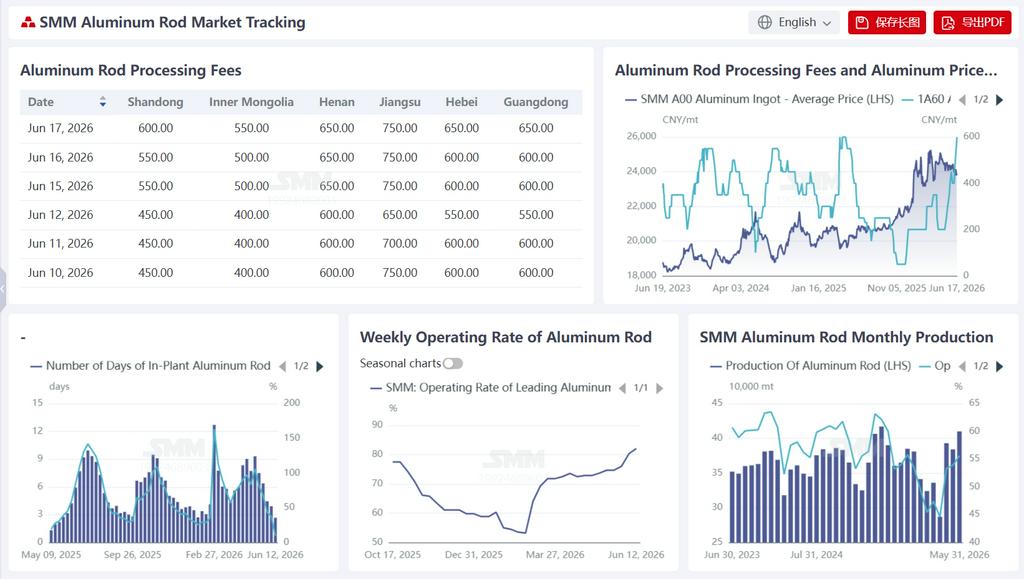

Selon les statistiques de SMM, au 12 juin, le délai de rotation des stocks en usine des barres d’aluminium en Chine s’établissait à 2,66 jours, accusant une forte baisse de 1,25 jour par rapport aux 3,91 jours du 5 juin, tandis que le ratio de stock plongeait de 37,45 % à 9,28 %, soit une chute de 28,17 points de pourcentage. Sur la même période, le taux d’activité hebdomadaire du secteur des fils et câbles en aluminium s’établissait à 82,10 %, en hausse de 1,76 point de pourcentage par rapport à la semaine précédente, progressant pour la troisième semaine consécutive et restant à un niveau élevé sur l’année. Ce rapide déstockage a principalement résulté de la conjugaison d’une libération soutenue des commandes à l’export de fil toronné d’aluminium et d’une concentration des plannings de production des commandes de State Grid, provoquant une tension temporaire sur l’offre de barres d’aluminium. Dans le même temps, le repli des cours de l’aluminium a amélioré les marges bénéficiaires des commandes antérieures, incitant les entreprises à relever volontairement leur charge de production et à accélérer les expéditions, ce qui a encore accéléré l’épuisement des stocks. Le renforcement du taux d’activité a été soutenu par l’allégement des pressions sur les coûts, le rétablissement de la rentabilité des commandes réseau existantes et le dynamisme persistant d’une forte prospérité à l’export. À court terme, on s’attend à ce que les stocks connaissent encore une marge de déstockage, mais le rythme se réduira progressivement ; le taux d’activité se maintiendra à un niveau élevé, porté tant par la demande intérieure qu’extérieure, même s’il conviendra de surveiller le risque d’un repli si les commandes à l’export montrent des signes d’affaiblissement marginal.

Au cours de la semaine, les prix de l’aluminium ont globalement fluctué à la baisse dans un marché atone, leur valeur centrale reculant d’environ 200 yuans/tonne par rapport au début de la semaine précédente, ce qui a directement profité aux frais de transformation des barres d’aluminium – la baisse du prix du métal réduit le seuil de coût d’approvisionnement pour l’aval, redresse les marges bénéficiaires des commandes antérieures à bas prix, stimule le réassort et la volonté de produire, et pousse à son tour les frais de transformation vers le haut. Au 16 juin, les frais de transformation des barres d’aluminium s’affichaient à 750 yuans/tonne dans le Jiangsu, en hausse de 50 yuans/tonne par rapport au mardi précédent (700 yuans/tonne au 9 juin) ; à 650 yuans/tonne dans le Henan, en hausse de 100 yuans/tonne (550 yuans/tonne) ; à 550 yuans/tonne dans le Shandong, en hausse de 100 yuans/tonne (450 yuans/tonne) ; à 500 yuans/tonne en Mongolie intérieure, en hausse de 100 yuans/tonne (400 yuans/tonne) ; tandis que le Hebei et le Guangdong affichaient tous deux 600 yuans/tonne, stables par rapport au mardi précédent. Derrière la hausse généralisée des frais de transformation se cache une pénurie persistante de barres d'aluminium, alimentée par le double élan des commandes à l'exportation et des commandes du State Grid, les négociants détenant des cargaisons au comptant et maintenant des prix fermes. À court terme, les frais de transformation restent soutenus par des taux d'activité élevés et des stocks bas, mais il convient d'être prudent face à l'érosion potentielle des bénéfices des commandes à l'exportation due à la faiblesse de l'aluminium au LME et au rétrécissement de l'écart de prix entre les marchés chinois et étrangers. Si l'engouement pour les exportations s'essouffle, la hausse des frais de transformation pourrait subir des pressions temporaires. Cette semaine, le taux d'activité de l'industrie chinoise des fils et câbles en aluminium s'est établi à 82,10 %, en hausse de 1,76 point de pourcentage par rapport à la semaine précédente. Au cours de la semaine, le taux d'activité du secteur a continué de se renforcer, principalement parce que la récente baisse des prix de l'aluminium a allégé les pressions sur les coûts des matières premières, et que les marges bénéficiaires des commandes du réseau électrique que les entreprises détenaient auparavant se sont légèrement améliorées. Cela a incité les fabricants à augmenter proactivement leurs charges de production, les taux d'utilisation des capacités progressant légèrement. En ce qui concerne les commandes, le troisième lot d'appels d'offres de matériaux pour les projets à très haute tension (THT) a été achevé, avec un volume total d'appels d'offres de 19 400 tonnes pour le conducteur aluminium-acier (ACSR), et des livraisons s'étalant d'octobre 2026 à août 2027, ce qui apporte un certain soutien aux calendriers de production ultérieurs. Parallèlement, la liste des soumissionnaires retenus pour le deuxième lot de matériaux THT a été officiellement annoncée le 8 juin, générant 111 000 tonnes de commandes de conducteurs, renforçant encore les carnets de commandes à moyen et long terme. Bien que la demande finale intérieure pour le réseau électrique soit actuellement en accalmie après la période de ramassage concentré des marchandises, la baisse des prix de l'aluminium a stimulé la volonté des entreprises de produire en fonction de leurs commandes existantes, et, conjuguée à des commandes à l'exportation toujours élevées, la force combinée de la demande intérieure et extérieure a fait progresser régulièrement le taux d'activité du secteur. Le taux d'activité national des fils et câbles en aluminium devrait bien se maintenir à court terme.

![Vente active sur le marché ; transactions loin d'être idéales [Revue quotidienne SMM de l'aluminium au comptant en Chine du Sud]](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)