Bilan des prix au S1 :

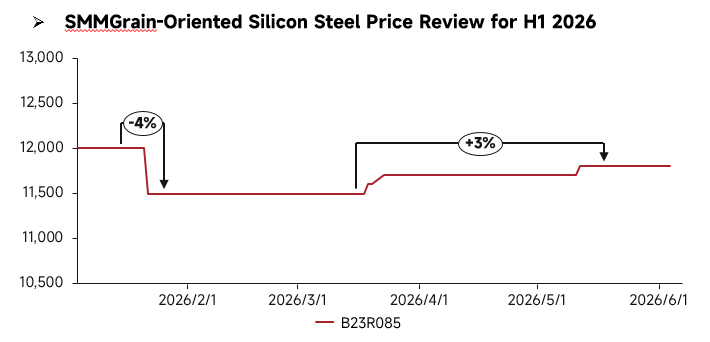

Au S1 2026, le marché chinois de l’acier au silicium à grains orientés a globalement fluctué, les prix ayant d’abord été sous pression avant de rebondir. En début d’année, les prix du marché ont légèrement baissé, mais avec la reprise progressive de la demande en aval, ils ont rebondi. Les performances ont divergé selon les types de produits : la concurrence s’est intensifiée pour les nuances ordinaires, la demande étant médiocre, ce qui a maintenu les prix globalement faibles ; les nuances haut de gamme à haute perméabilité, soutenues par la demande rigide des infrastructures électriques, sont restées fermes tout au long de la période. Du côté de l’offre, les nuances ordinaires étaient abondantes et la concurrence s’est intensifiée, tandis que les produits haut de gamme, limités par des barrières technologiques, ont vu leur capacité de déploiement contrainte et une offre toujours tendue. La demande a affiché une divergence structurelle marquée, la construction continue de lignes UHV et les modernisations du réseau électrique maintenant une demande rigide solide pour les produits haut de gamme, tandis que la demande pour les nuances ordinaires est restée faible.

Bilan des fondamentaux au S1 :

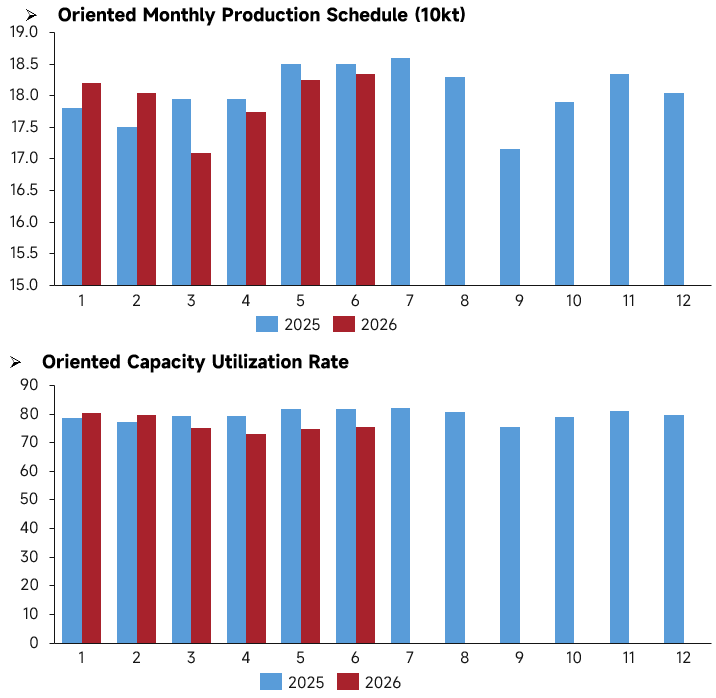

Du point de vue de la production, le programme de production d’acier au silicium à grains orientés en Chine au S1 2026 a suivi une tendance à la hausse, puis à la baisse, avant de remonter. Seul le volume programmé pour janvier-février a dépassé le niveau de la même période de 2025, tandis que le programme de mars à juin est resté inférieur au niveau de l’année précédente. En mars, il est tombé au plus bas du S1, à environ 171 000 tonnes, puis est remonté autour de 183 000 tonnes en mai-juin à mesure que la production s’intensifiait. Cependant, le niveau global du programme de production est resté inférieur à celui du S1 2025, et le T2 a connu une contraction marquée de l’activité de production. Sur la même période, le taux d’utilisation des capacités a été très synchronisé avec le programme de production. En janvier-février, le taux d’utilisation a été légèrement supérieur à celui de l’année précédente, puis a diminué continuellement de mars à avril, atteignant le plus bas du S1 à 74 % en avril, avant de rebondir à 76 % en mai-juin grâce à la reprise du programme. Pour chaque mois du S1, le taux d’utilisation a été nettement inférieur à la même période de 2025, la fourchette annuelle se maintenant entre 74 % et 81 %. Cette configuration divergente —"léger dynamisme en début d’année et affaiblissement simultané du programme de production et du taux d’utilisation au T2"— indique que le soutien de la demande en aval au S1 a été plus faible qu’en 2025. Les entreprises ont abaissé de manière proactive leurs plans de production du T2, et le rythme de mise en service de nouvelles capacités a ralenti. Même avec une production supplémentaire modérée en mai et juin, les taux de charge réels globaux sont restés inférieurs à ceux de la même période de l’année précédente.

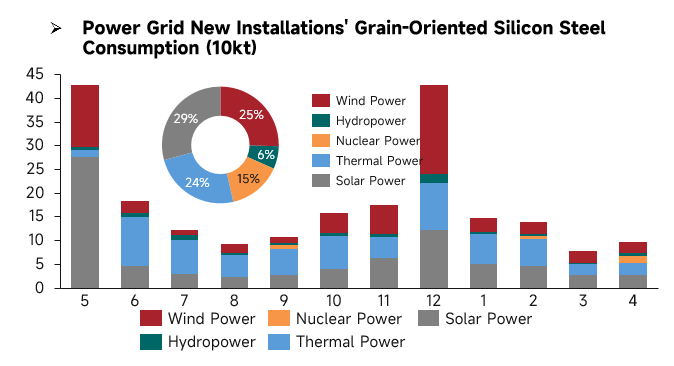

Du point de vue de la consommation d’acier à grains orientés portée par les installations du réseau électrique, la demande globale au S1 2026 (janvier-avril) a affiché une tendance à l’affaiblissement progressif, la consommation mensuelle diminuant étape par étape. Janvier a marqué le pic de demande du S1, avec une consommation totale d’environ 150 000 tonnes, soutenue à la fois par le photovoltaïque, le thermique et l’éolien. En février, la demande totale a légèrement reculé, la consommation se contractant dans tous les sous-secteurs. Mars est tombé au creux du S1, la consommation mensuelle totale étant inférieure à 80 000 tonnes, et les mises en service photovoltaïques et thermiques ayant nettement ralenti. Avril a connu une légère reprise de la demande, mais le volume global est resté faible.

En termes de structure de la demande, le solaire, l’éolien et le thermique sont restés les principales sources de consommation au S1, représentant ensemble près de 80 % de la consommation, le nucléaire apportant un faible complément et l’hydraulique une contribution constamment basse. En janvier, le thermique et le photovoltaïque ont fortement stimulé la demande, tandis que l’éolien, dont les mises en service se sont concentrées en fin d’année, a eu un apport limité au S1. Le photovoltaïque, principal segment de demande, a vu sa consommation baisser continuellement de janvier à avril, devenant le principal facteur de freinage de la demande au S1.

Comparée à l’année pleine, la demande globale d’installations au S1 (janvier-avril) a été bien inférieure aux deux pics saisonniers de mai et décembre derniers. Le rythme de libération des nouvelles installations a été faible, les augmentations de mise en service étant insuffisantes dans toutes les sources d’énergie. Dans l’ensemble, la demande finale d’acier à grains orientés a montré des caractéristiques de marché marquées par une sous-performance en haute saison et une pression mensuelle.

Perspectives pour le S2 :

Au S1 2026, seule la capacité de 80 000 tonnes d’acier à grains orientés de grade HIB (phase II) d’Angang Longdu Electromagnetic New Materials, en Chine centrale, est entrée en production au T2, les ajouts de nouvelles capacités étant limités au S1. Le S2 marquera une période concentrée de mise en service de capacités d’acier à grains orientés (GO), les entreprises de plusieurs régions démarrant progressivement leurs capacités : dans l’est de la Chine, la capacité de 220 000 tonnes d’acier GO de grade HIB de Baoshan Iron & Steel Co., Ltd. commencera à produire simultanément au S2, Zhejiang Jinlei Soft Magnetic Materials démarrera 100 000 tonnes de capacité d’acier GO de grade CGO au T3, et Jiangsu Zhongsheng Electromagnetic Technology (180 000 tonnes HIB) et Jiangxi Chongxin New Materials (80 000 tonnes HIB) prévoient de démarrer leur production au T4 ; en Chine centrale, Wuhan Iron & Steel Co., Ltd. prévoit de lancer sa capacité de 200 000 tonnes d’acier GO de grade HIB au T3.

En regardant vers le S2, la divergence du marché persistera. La structure des capacités de l’industrie continue de s’optimiser, les nouvelles capacités se concentrant sur les catégories haut de gamme. Soutenue par les politiques de modernisation de l’efficacité énergétique et les projets d’infrastructures électriques, la demande rigide de l’industrie devrait se libérer régulièrement. Dans l’ensemble, les nuances ordinaires restent soumises à une pression baissière sur les prix, tandis que l’acier à grains orientés haut de gamme à haute induction magnétique maintiendra une tendance stable à positive, soutenue par une demande favorable.

![[SMM Lecong HRC Inventory] Cette semaine, l'inventaire de Lecong a cessé d'augmenter et a entamé une baisse.](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)