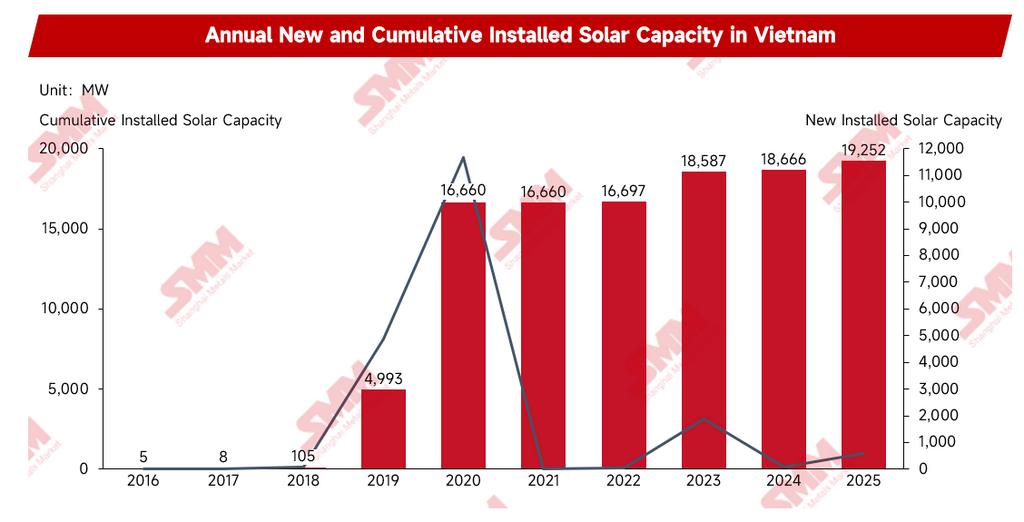

Caractéristiques de croissance et évolution décennale de la capacité solaire du Vietnam

De 2016 à 2025, la capacité solaire installée cumulée du Vietnam est passée de 5 MW à 19 252 MW, soit une multiplication par plus de 3 800 en une décennie. Bien que le marché ait connu une expansion rapide, son développement a été principalement porté par les politiques. Durant la mise en œuvre de la politique de subvention du tarif d'achat garanti (FiT), le Vietnam a connu deux pics de construction solaire ; toutefois, après l'expiration de cette politique, le marché a nettement ralenti entre 2021 et 2022 en raison de l'absence d'une transition rapide vers un nouveau mécanisme. Cela montre que le développement initial du marché solaire vietnamien reposait fortement sur des soutiens politiques, et que son mécanisme de développement axé sur le marché est encore en phase d'affinement continu.

Source : données de l'Agence internationale de l'énergie (IEA), traitées par les modèles de SMM.

À l'horizon 2026, avec la mise en œuvre du Plan de développement énergétique 8 révisé (PDP8), la promotion du mécanisme d'accord d'achat direct d'électricité (DPPA) et la publication de la Directive n° 10/CT-TTg, le cadre politique solaire du Vietnam est entré dans une nouvelle phase d'ajustement, marquant un changement net dans la logique politique globale. L'orientation du développement du marché est progressivement passée d'une dépendance aux subventions initiales de tarif d'achat garanti à un modèle DPPA centré sur des mécanismes de tarification fondés sur le marché. La structure de développement des projets tend également à s'éloigner des grandes centrales solaires au sol centralisées pour s'orienter vers un développement coordonné du solaire photovoltaïque décentralisé en toiture et des systèmes de stockage d'énergie. Les objectifs politiques sont passés d'un allégement temporaire des pressions sur l'approvisionnement énergétique à un cadre de gestion rigide contraint par des indicateurs d'économie d'énergie et de réduction des émissions. Parallèlement, le système électrique évolue progressivement d'un modèle de dispatching unifié dominé par l'entreprise publique vers une structure où coexistent l'achat direct d'électricité et des approvisionnements diversifiés. Dans un contexte de restructuration des chaînes d'approvisionnement mondiales et d'expansion continue de l'industrie manufacturière vietnamienne, cette série de changements redessine simultanément la structure des exportations de modules solaires chinois, ainsi que la présence commerciale et les modèles d'exploitation des entreprises sur le territoire vietnamien.

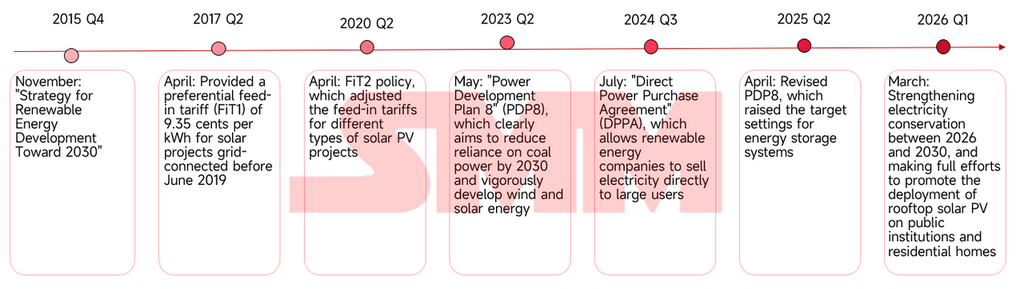

Évolution des politiques et étapes clés du marché solaire vietnamien

Phase 1 : Croissance explosive portée par les subventions (2017-2020)

En 2017, le Vietnam a officiellement introduit la politique FiT1 (tarif d'achat garanti), qui est une politique de subvention sous forme de tarif d'achat fixe. Il s'agit d'un outil de politique énergétique par lequel le gouvernement fixe un prix d'achat garanti supérieur au prix de l'électricité du marché afin d'encourager les investisseurs à développer des projets d'énergie renouvelable, garantissant ainsi le retour sur investissement des projets. À cette époque, l'économie vietnamienne était en période de croissance rapide, la demande d'électricité industrielle augmentant à un rythme annuel de plus de 10 %. Dans un contexte où l'expansion du charbon traditionnel était freinée par les pressions environnementales et où le développement de l'hydroélectricité approchait de la saturation, le gouvernement vietnamien devait de toute urgence combler le déficit d'approvisionnement électrique à court terme. Ainsi, le tarif de rachat fixe élevé est devenu un outil d'incitation administrative pour impulser la transition énergétique.

La politique FiT1 prévoyait une subvention de 9,35 cents US par kWh pour les projets solaires raccordés au réseau avant juin 2019. La politique FiT1 a fait passer la capacité installée cumulée du Vietnam de 8 MW en 2017 à 4 993 MW en 2019. Par la suite, lorsque la politique FiT2 a été introduite en 2020, une nouvelle vague de construction précipitée s'est produite sur le marché, portant la capacité installée cumulée à 16 660 MW. Cependant, cette logique d'échange de subventions élevées contre de la capacité installée présentait de graves défauts ; elle réglait seulement le problème de la motivation pour la construction des projets, mais négligeait les besoins de construction du réseau de soutien. Les projets étant fortement concentrés dans les régions du centre et du sud, riches en ressources solaires, le retard des infrastructures de transport et de transformation a conduit à ce que l'écrêtement de la production solaire devienne la norme, et le système de dispatching du réseau de l'époque était totalement incompatible avec les caractéristiques volatiles et intermittentes de la production d'énergie solaire.

Phase 2 : Le vide politique déclenche la stagnation du marché (2021-2022)

Avec l'expiration des politiques FiT, le Vietnam s'est retrouvé dans un dilemme : continuer les subventions budgétaires n'était pas viable financièrement, mais aucun mécanisme de transition en douceur n'était en place après le retrait des subventions. Cela a directement entraîné une période de vide politique de deux ans. Le marché ne disposait ni d'un mécanisme d'appel d'offres ni d'un cadre de soutien, et la nouvelle capacité installée cumulée sur les deux années n'a été que de 37 MW. Cette période de stagnation a montré de manière extrême que le marché de l'époque restait fortement dépendant du soutien politique et de cadres d'investissement clairs.

Phase 3 : Orientation de la planification et réactivation des mécanismes de marché (2023-2024)

En 2023, le gouvernement vietnamien a clarifié une nouvelle voie avec l'approbation du huitième plan de développement électrique (PDP8), intégrant les énergies renouvelables au cœur de la stratégie nationale de sécurité énergétique. Auparavant, sous l'effet des politiques de tarifs de rachat garantis (FiT), les projets solaires ont connu une croissance explosive et se sont fortement concentrés dans les régions du centre et du sud, riches en ressources solaires. Cependant, cette concentration géographique était en fort décalage avec les centres manufacturiers très consommateurs du nord. Le réseau local ne parvenant pas à absorber l'électricité produite sur place, cela a déclenché des coupures structurelles et à grande échelle du solaire. Le PDP8 a fait de l'expansion du réseau l'une de ses missions prioritaires pour résoudre le goulot d'étranglement de l'absorption apparu lors de la précédente phase de développement solaire centralisé.

Les données de l'ASEAN Centre for Energy (ACE) montrent que les nouvelles capacités prévues pour les postes 500 kV entre 2025 et 2030 représentent plus du double du parc existant en 2024. Dans un système électrique, les postes servent essentiellement à élever ou abaisser la tension via des transformateurs et à distribuer l'énergie électrique, tandis que les lignes de transport constituent les canaux physiques pour le transport longue distance et interrégional. Avec près de 13 000 kilomètres de nouvelles lignes 500 kV, l'objectif principal de cette vague d'infrastructures de réseau est d'élargir le réseau principal à très haute tension afin de lever les goulets d'étranglement du transport interrégional. Cela permettra d'acheminer l'électricité verte excédentaire accumulée dans le centre et le sud vers les centres de consommation du nord, réduisant ainsi physiquement la pression d'absorption sur les centrales électriques centralisées.

Source : ASEAN Centre for Energy (ACE)

Par ailleurs, le mécanisme d'accord direct d'achat d'électricité (DPPA) est officiellement entré en vigueur en 2024, fournissant une base institutionnelle permettant aux producteurs de contourner le dispatching monopolistique de l'entreprise publique pour vendre l'électricité directement aux utilisateurs industriels. L'émergence de ce mécanisme visait fondamentalement à combler le vide de logique commerciale laissé par la fin des FiT. Durant l'application des tarifs de rachat garantis, les développeurs n'avaient qu'à connecter leurs installations au réseau pour vendre à l'entreprise publique à un prix fixe, sans se soucier du flux réel ni de la consommation finale de l'électricité. Mais avec le retrait de ce mécanisme de subvention, cette source de revenus s'est tarie, obligeant les producteurs à répondre à une question qu'ils n'avaient jamais eu à se poser auparavant : une fois l'électricité produite, à qui est-elle vendue exactement ?

Le mécanisme DPPA est précisément la réponse institutionnelle à cette question. Il permet aux producteurs d'énergies renouvelables de signer des contrats d'achat d'électricité de long terme avec de grands utilisateurs industriels, faisant progressivement passer les recettes des projets de subventions fixes à des ventes d'électricité basées sur le marché. Pour les producteurs, un contrat de long terme signifie des flux de trésorerie stables et prévisibles, offrant ainsi une base plus solide pour le financement des projets. Pour les pôles manufacturiers vietnamiens, verrouiller directement des prix verts de long terme permet de se couvrir efficacement contre les risques de volatilité des prix, tout en offrant une voie concrète pour répondre aux exigences ESG de plus en plus strictes des chaînes d'approvisionnement. Cependant, en 2024, le mécanisme DPPA n'en était qu'à ses débuts, son périmètre d'application étant limité à quelques projets pilotes chez de grands industriels ; la promotion à grande échelle et les systèmes restaient incomplets.

Phase 4 : Du pilotage par subventions vers une restructuration institutionnelle contraignante (2025-présent)

Après 2025, l'industrie solaire vietnamienne est entrée dans une nouvelle phase de transition, passant des incitations politiques aux contraintes institutionnelles. Contrairement au passé où les investissements étaient stimulés par des tarifs de rachat garantis, les priorités politiques se sont recentrées sur la sécurité énergétique, la stabilité opérationnelle du système électrique et la réalisation des objectifs d'économie d'énergie et de réduction des émissions.

Ce changement se manifeste d'abord par la mise en œuvre du PDP8 révisé. La version révisée a encore relevé l'objectif de part des renouvelables dans le mix électrique et a intégré pour la première fois le déploiement de systèmes de stockage par batteries (BESS) comme composante importante du développement du réseau. Avec l'augmentation continue des capacités solaires et éoliennes, les installations de stockage commencent à assurer des fonctions telles que l'écrêtage des pointes, le lissage des fluctuations et l'amélioration de l'absorption par le réseau. Bien qu'aucun mandat de stockage obligatoire uniforme n'ait été introduit au niveau politique, le modèle de développement des renouvelables évolue progressivement, passant de la construction de centrales isolées au développement coordonné « renouvelable + stockage », sous la pression du marché face aux contraintes d'absorption du réseau principal.

Parallèlement, le mécanisme DPPA est passé de la phase pilote à une phase de déploiement à grande échelle, offrant la base institutionnelle pour établir des relations commerciales de long terme entre les entreprises de renouvelables et les grands utilisateurs industriels. Le modèle de vente d'électricité commence à passer progressivement du modèle d'acheteur unique traditionnel (EVN) à un modèle de marché, et les recettes des projets solaires ne dépendent plus des subventions mais de la demande électrique de marché.

La Directive n°10 publiée en 2026 illustre encore l'évolution des orientations politiques. Elle propose d'augmenter le taux de couverture solaire sur les bâtiments publics et les toitures résidentielles, et intègre les objectifs d'économie d'énergie et de réduction des consommations dans la gestion des administrations, des entreprises et de la société. Contrairement à la pratique passée qui consistait à attirer les projets par des subventions, la politique de cette nouvelle phase met davantage l'accent sur la diffusion des applications solaires par des contraintes institutionnelles et des cibles d'économie d'énergie, permettant au secteur solaire de devenir progressivement une composante essentielle de la construction du système énergétique plutôt qu'un secteur émergent dépendant uniquement de subventions.

Impact global de la politique solaire vietnamienne

Un modèle de croissance du marché en pleine transformation

Avec la fin de l'ère des tarifs de rachat, la structure de la demande additionnelle en PV solaire au Vietnam évolue vers un développement parallèle du PV solaire décentralisé et des projets solaires + stockage commerciaux et industriels. Auparavant, la croissance du marché reposait principalement sur des politiques de subventions pour stimuler le développement, et les développeurs se concentraient davantage sur la sécurisation des fenêtres de raccordement pour garantir des retours fixes. Aujourd'hui, portée par le mécanisme DPPA, les exigences de couplage avec le stockage et les impératifs de sécurité énergétique, la croissance du marché s'ancre progressivement dans une véritable demande d'électricité. Les utilisateurs commerciaux et industriels, les zones industrielles et les entreprises manufacturières orientées vers l'export deviennent des sources essentielles de nouvelle demande, et l'économie des projets solaires commence à dépendre davantage de la capacité de vente d'électricité à long terme que du niveau des subventions.

La réforme de la libéralisation du marché redessine le paysage concurrentiel de la chaîne d'approvisionnement

La mise en œuvre du mécanisme DPPA ne modifie pas seulement les méthodes d'échange d'électricité, elle redéfinit aussi la logique concurrentielle de la chaîne d'approvisionnement. Auparavant, la compétitivité des entreprises solaires reposait principalement sur les prix des modules et les capacités de livraison ; demain, le marché accordera une attention accrue à l'efficacité des systèmes, aux capacités de développement de projets, à l'intégration du stockage et aux services d'exploitation et de maintenance (O&M) à long terme. À mesure que la participation des utilisateurs finaux s'approfondit, les décisions d'investissement deviennent davantage pilotées par le marché, obligeant les entreprises à évoluer progressivement de fournisseurs d'équipements vers des fournisseurs de solutions énergétiques complètes.

L'efficacité de la mise en œuvre des politiques continuera de dicter le rythme du développement du marché

Bien que le Vietnam ait mis en place un cadre de développement des renouvelables relativement complet, le rythme de la mise en œuvre reste une variable clé influençant la prospérité du marché. Par le passé, le marché a connu des périodes de stagnation dues à un manque d'alignement politique ; par conséquent, la concrétisation du PDP8 révisé, la publication des règles détaillées sur le stockage et la vitesse des réformes de libéralisation du marché influenceront directement les nouvelles capacités installées et la confiance des investisseurs. À long terme, l'orientation du développement des renouvelables au Vietnam est clairement définie, mais le rythme de croissance continuera d'être largement influencé par l'efficacité de l'exécution des politiques.

Résumé

L'histoire du marché solaire vietnamien au cours de la dernière décennie montre que la transition énergétique du pays est en train de subir une transformation fondamentale. Le marché a initialement reposé massivement sur des tarifs de rachat garantis pour accroître rapidement les capacités installées, mais les vagues de précipitation, la congestion du réseau et les discontinuités politiques qui en ont résulté ont aussi exposé les limites d'un développement des renouvelables uniquement fondé sur des incitations budgétaires. La stagnation de 2021-2022 a encore démontré que la croissance de la capacité installée ne signifie pas maturité du marché, et qu'un cadre institutionnel stable et des mécanismes de marché sont les fondements essentiels du développement à long terme du secteur.

À partir de 2025, avec l'entrée en vigueur successive du PDP8 révisé, du mécanisme DPPA et de la Directive n°10, la politique des renouvelables au Vietnam commence à passer de l'encouragement à l'investissement à l'optimisation du fonctionnement du système électrique, et de la recherche de volumes de capacités au renforcement de la sécurité énergétique et des capacités de fourniture. La logique de développement du secteur solaire évolue également progressivement du pilotage par subventions au pilotage par la demande, l'importance de la demande électrique des secteurs commerciaux et industriels, des capacités d'absorption du réseau et du stockage continuant de croître.

Pour les entreprises solaires chinoises, les opportunités sur le marché vietnamien s'étendent au-delà de la simple exportation de modules vers des domaines à plus forte valeur ajoutée comme les systèmes de stockage, le développement de projets décentralisés C&I, les services de gestion de l'énergie et les opérations locales. Avec l'expansion de l'industrie manufacturière vietnamienne et l'avancement continu des réformes de libéralisation du marché, le Vietnam reste l'un des marchés solaires offrant le plus grand potentiel de croissance en Asie du Sud-Est. Toutefois, l'efficacité de la mise en œuvre des politiques, l'avancement des infrastructures de réseau et le rythme des réformes continueront de dicter la vitesse réelle et la qualité de la croissance du secteur dans les années à venir.

![[SMM Photovoltaïque] Sun Village dévoile sa stratégie « Road to 2030 » : viser 2 GW de solaire et 100 milliards de yens de ventes](https://imgqn.smm.cn/usercenter/GHTIQ20251217171741.jpg)

![[SMM PV] AIKO remporte la note A de fabricant de modules du classement Wood Mackenzie 2026](https://imgqn.smm.cn/usercenter/CpbPE20251217171736.jpg)

![[SMM PV] Réunion de dispatching de juin de l’Administration nationale de l’énergie : la capacité cumulée de production éolienne et solaire raccordée au réseau atteint 1,911 milliard de kW, sept tâches clés déployées](https://imgqn.smm.cn/usercenter/TygQH20251217171742.jpg)