SMM 16 juin Actualités :

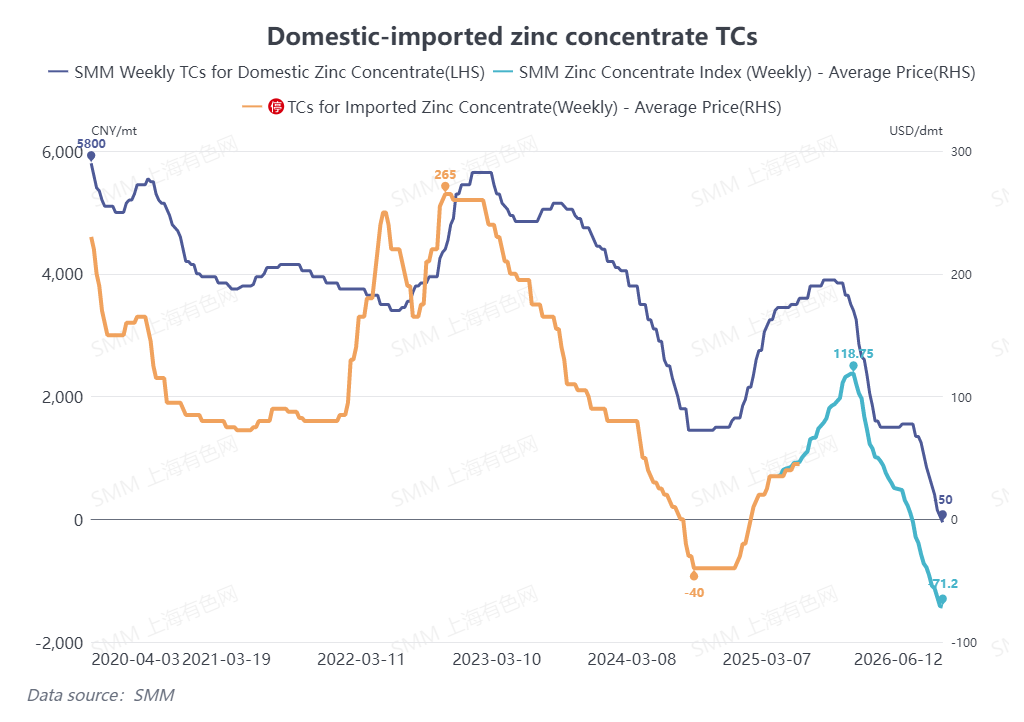

Le temps file alors que le milieu de l’année 2026 approche. Le marché des concentrés de zinc a connu un autre cycle de prix extraordinaire cette année. Au 12 juin, les frais de traitement (TC) des concentrés de zinc domestiques ont chuté à -50 yuans par tonne métrique de zinc contenu, marquant l’arrivée de TC négatifs. Pendant ce temps, les TC pour les concentrés de zinc importés ont plongé à -71,2 dollars américains par tonne métrique sèche, tous deux atteignant des plus bas historiques.

I. Perturbations des teneurs du minerai tout-venant vs. rampe de nouvelles capacités : quasi-absence de croissance de la circulation des concentrés de zinc domestiques au premier semestre

Côté offre des mines domestiques

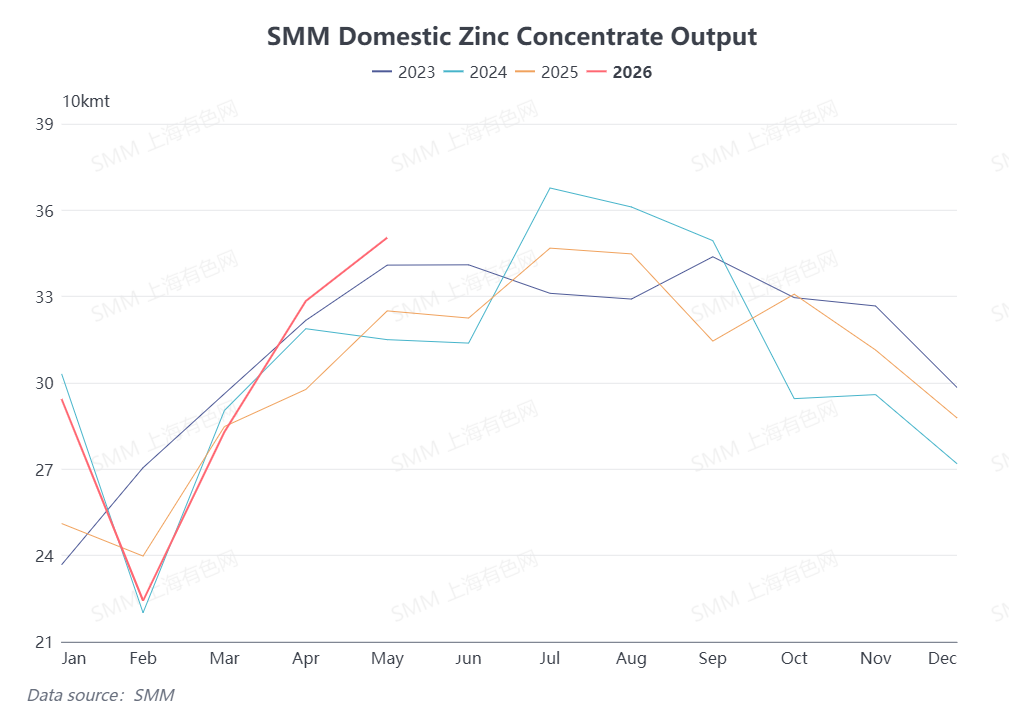

Les statistiques de SMM montrent que la production totale chinoise de concentrés de zinc a atteint 1,48 million de tonnes métriques de zinc contenu de janvier à mai 2026, soit une augmentation de 5,9 % en glissement annuel. En termes de nouvelles capacités, la mine de zinc de Huoshaoyun a maintenu une montée en puissance régulière tout au long du premier semestre et a fourni l’essentiel de la croissance de la production domestique. La plupart des autres nouveaux projets miniers devraient démarrer leur production au deuxième semestre, ne contribuant que peu à l’offre du premier semestre. Pour les mines en exploitation existantes, l’amélioration des marges bénéficiaires des concentrés de zinc a facilité la reprise programmée de la production dans les mines domestiques du nord qui avaient précédemment suspendu leurs activités. Cela a soutenu la reprise saisonnière de la production nationale. Néanmoins, les mines du nord de la Chine, du sud-ouest et d’autres provinces ont enregistré des baisses de production en glissement annuel en raison de la baisse des teneurs du minerai tout-venant. Combiné aux arrêts de mine imprévus et aux retards de reprise de la production, le volume global de concentrés de zinc domestiques en circulation n’a pratiquement pas augmenté au premier semestre.

Perspectives de l’offre pour le deuxième semestre

Plusieurs nouveaux projets miniers devraient démarrer leur production au T3 et T4, apportant une offre supplémentaire de concentrés de zinc domestiques. De plus, les mines qui ont arrêté leur production pour maintenance saisonnière ont entièrement repris leurs activités d’ici juin, tandis que la plupart des mines suspendues en raison de perturbations imprévues prévoient de redémarrer leur production en juin et juillet. Associé à la montée en puissance soutenue de la mine de zinc de Huoshaoyun, la production de concentrés de zinc domestiques devrait afficher une hausse séquentielle au deuxième semestre par rapport au premier.

II. Capacités nouvelles limitées & perturbations minières fréquentes : la production mondiale de concentrés de zinc hors Chine devrait enregistrer une baisse en glissement annuel en 2026

Performance du premier trimestre

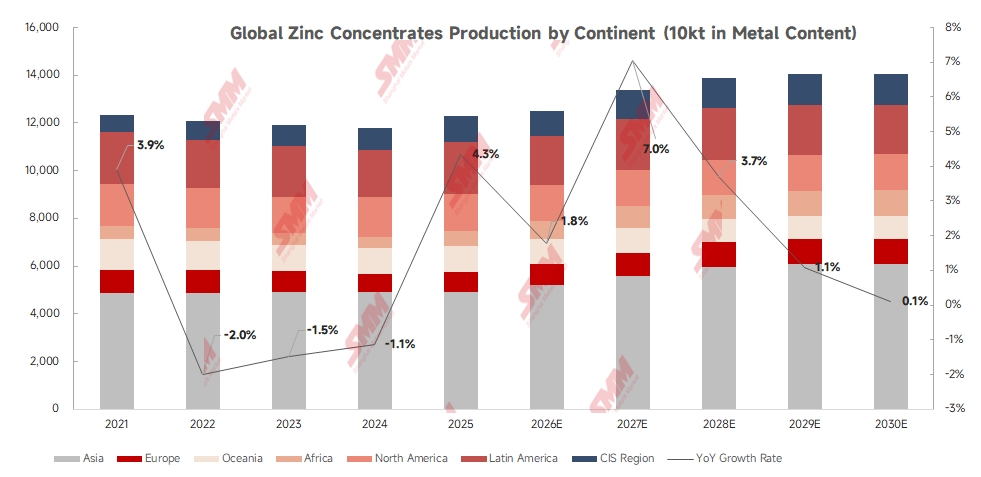

SMM a suivi les données de production de 20 grandes entreprises minières à l’étranger. Leur production minière totale de zinc a atteint 1,282 million de tonnes métriques de zinc contenu au T1 2026, en baisse de 41 000 tonnes ou 4,1 % en glissement annuel, et de 119 500 tonnes ou 8,5 % en glissement trimestriel. La production des mines à l’étranger a subi des revers notables au T1, dans un contexte de multiples vents contraires, notamment l’activité sismique, la baisse des teneurs en minerai et les inondations.

Performances du T2

Les perturbations minières sont restées relativement modérées à l’étranger au T2 jusqu’à présent. La mine de zinc de Garpenberg a entamé une reprise de la production au T2. Parallèlement, Darry Mining Indonesia, filiale du groupe China Nonferrous Metals Industry Group, a obtenu le certificat de faisabilité de l’étude d’impact environnemental (SKKL) délivré par le ministère de l’Environnement et des Forêts de la République d’Indonésie, autorisant les activités d’extraction de plomb-zinc dans le sous-district de Silima Pungga-Pungga, régence de Darry, province de Sumatra du Nord.

Prévisions de l’offre mondiale pour l’année entière

Du côté de la croissance, la mine de zinc de Romina devrait démarrer sa production cette année, la mine de Gamsberg poursuivra sa montée en puissance, tandis que les mines d’Aljustrel et d’Endeavor ont repris leurs activités au T1. Cependant, des pertes d’approvisionnement substantielles compenseront les nouveaux volumes supplémentaires. La mine d’Antamina devrait réduire sa production annuelle de concentré de zinc de plus de 200 000 tonnes de métal contenu en glissement annuel. Plusieurs zones minières du complexe Mount Isa de Glencore cesseront leurs activités. La mine Red Dog de Teck a revu à la baisse ses prévisions de production de concentré de zinc pour l’année entière d’environ 60 000 tonnes de métal contenu en glissement annuel, et la mine de Garpenberg de Boliden est confrontée à des contraintes opérationnelles dues aux tremblements de terre. Dans l’ensemble, la production de concentré de zinc à l’étranger devrait baisser en glissement annuel en 2026.

III. Contraintes par la production minière atone à l’étranger : les importations chinoises de concentré de zinc ne devraient pas augmenter en 2026

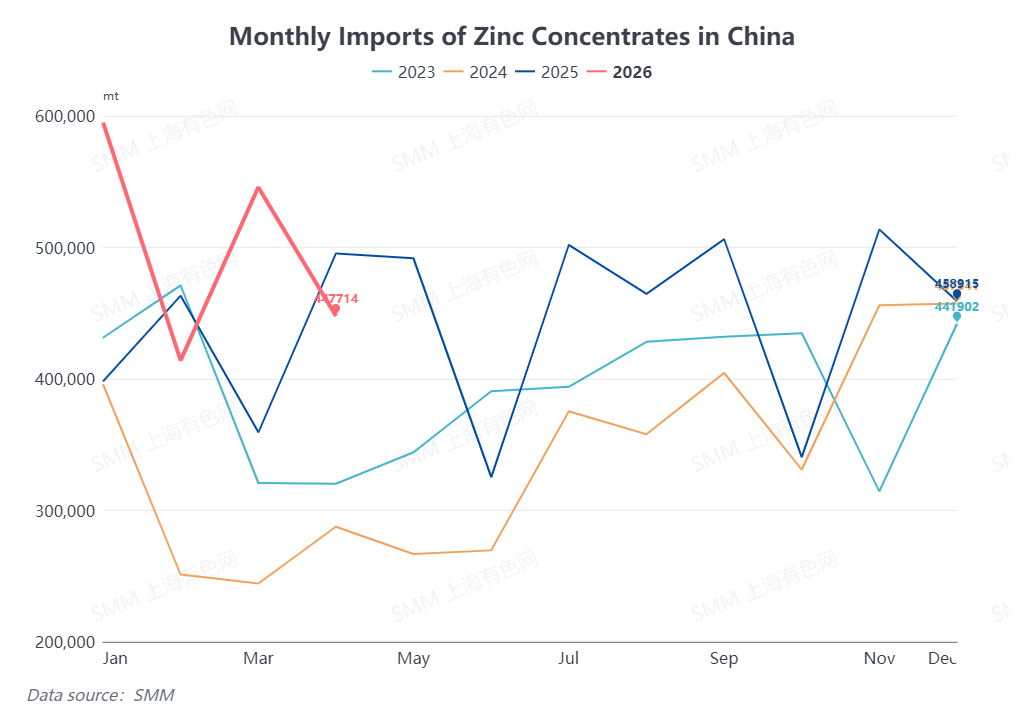

Les données de l’Administration générale des douanes révèlent que les importations chinoises cumulées de concentré de zinc ont atteint 2,0021 millions de tonnes métriques physiques de janvier à avril 2026, en hausse de 17 % en glissement annuel. Cette croissance s’explique principalement par la hausse des prix intérieurs de l’acide sulfurique, qui a amélioré les marges bénéficiaires des fonderies nationales et soutenu une demande robuste de concentré de zinc importé, sans réductions massives de la production dans les fonderies nationales au premier semestre. Cela dit, les goulets d’étranglement logistiques persistants continueront de peser sur les volumes d’importation de concentré de zinc de la Chine au deuxième trimestre.

À l’horizon du second semestre, la mise en service de nouvelles capacités minières nationales devrait compenser partiellement la demande d’alimentation des fonderies. Associée au repli annuel prévu de la production mondiale de concentré de zinc hors Chine, il est peu probable que les importations chinoises de concentré de zinc affichent une croissance en glissement annuel au second semestre.

Conclusion

Le marché mondial du concentré de zinc devrait rester en équilibre offre-demande tendu tout au long de 2026. Les frais de traitement (TC) du concentré de zinc, tant domestiques qu’à l’étranger, ont poursuivi leur repli au premier semestre, atteignant tous deux des plus bas historiques. Même si les capacités des nouvelles mines et fonderies continueront d’augmenter dans le monde au second semestre, il est peu probable que les fondamentaux offre-demande connaissent une amélioration significative. Le potentiel de rebond des TC du concentré de zinc restera limité, ces frais de traitement devant demeurer durablement bas pour le reste de l’année.

(Les informations ci-dessus sont fondées sur la collecte de données de marché et l’évaluation approfondie de l’équipe de recherche de SMM. Elles sont fournies à titre indicatif uniquement. Le présent article ne constitue pas un conseil direct en matière de recherche d’investissement ou de prise de décision. Les clients sont invités à prendre des décisions prudentes et à ne pas substituer leur jugement indépendant par ces informations. Toute décision prise par les clients n’engage pas SMM.)

![Les stocks du LME restent bas, le zinc du LME fluctue à des sommets [SMM Zinc : résumé de la réunion matinale]](https://imgqn.smm.cn/usercenter/TeRBO20251217171754.jpg)