16 juin (SMM) —

Marché des métaux :

À la clôture de la mi-journée, les métaux de base sur le marché domestique ont majoritairement augmenté. Le cuivre SHFE a baissé de 0,47 %, l’aluminium SHFE a perdu 1,69 %, le plomb SHFE a gagné 0,96 %, le zinc SHFE a ajouté 0,45 %, l’étain SHFE a grimpé de 1,17 % et le nickel SHFE a progressé légèrement de 0,27 %.

De plus, le contrat à terme le plus traité sur l’aluminium sous douane a baissé de 1,03 %, le contrat le plus traité sur l’alumine a chuté de 0,48 %, le contrat le plus traité sur le carbonate de lithium a glissé de 2,4 %, le contrat le plus traité sur le silicium métal a perdu 1,6 %, et le contrat le plus traité sur le polysilicium a dévissé de 5,01 %.

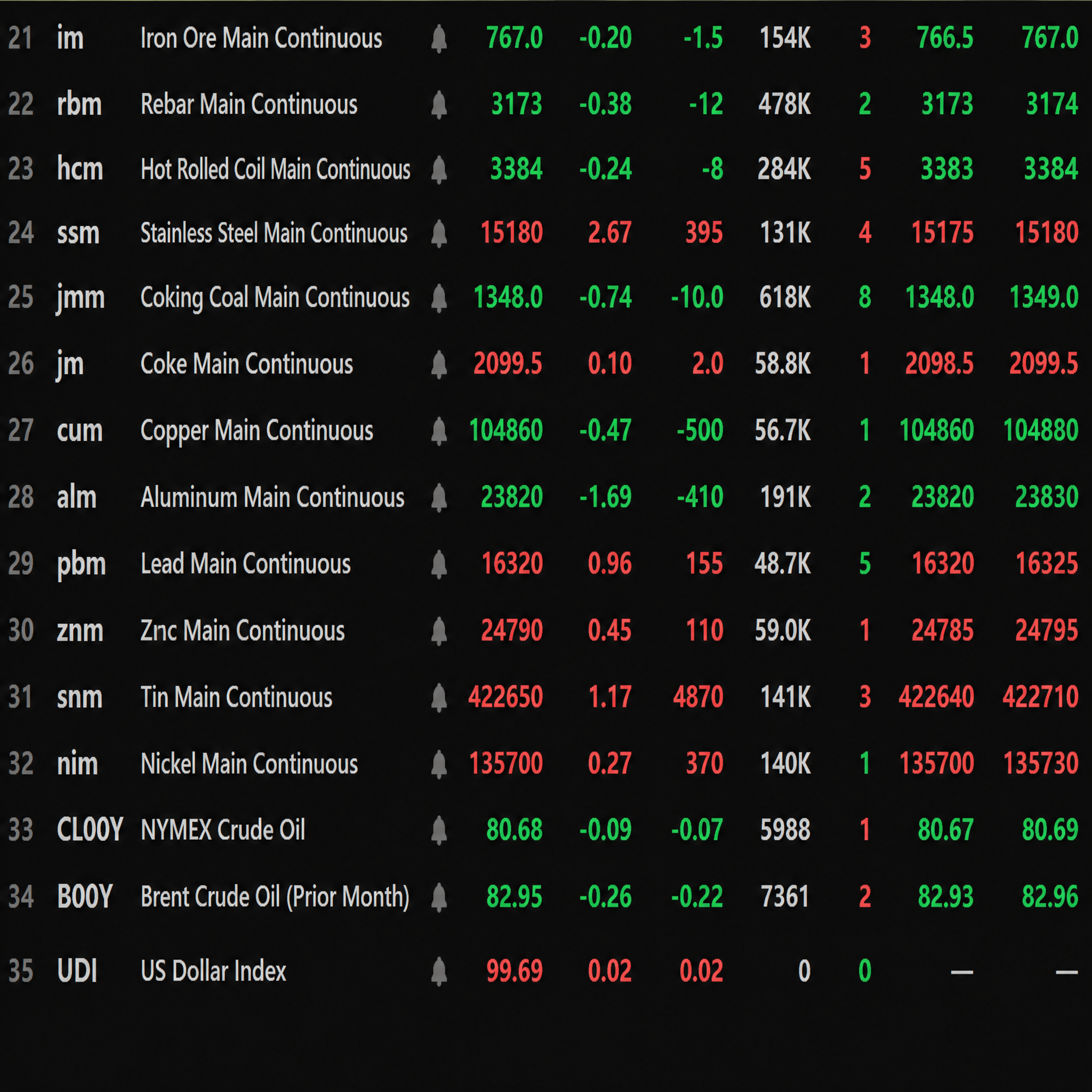

Les métaux ferreux ont principalement baissé. Le minerai de fer a fléchi de 0,2 %, les barres d’armature ont reculé de 0,38 %, les bobines laminées à chaud (HRC) ont légèrement baissé de 0,24 %, tandis que l’acier inoxydable a bondi de 2,67 %. Dans le segment du charbon à coke et du coke, le contrat le plus traité sur le charbon à coke a baissé de 0,74 %, tandis que le contrat le plus traité sur le coke a augmenté de 0,1 %.

Sur le front des métaux de base à l’étranger, à 11h39, les métaux du LME ont affiché des performances mitigées. Le cuivre LME a baissé de 0,48 %, l’aluminium LME a perdu 0,71 %, le plomb LME a gagné 0,18 %, le zinc LME a ajouté 0,14 %, l’étain LME a chuté de 0,63 % et le nickel LME a augmenté de 0,34 %.

Côté métaux précieux, à 11h39, l’or COMEX a baissé de 0,21 % et l’argent COMEX a perdu 0,68 %. Sur le marché domestique des métaux précieux, le contrat le plus traité sur l’or SHFE a gagné 1,63 % et le contrat le plus traité sur l’argent SHFE a augmenté de 1,65 %.

De plus, à la clôture de la mi-journée, le contrat à terme le plus traité sur le platine a baissé de 1,44 % et le contrat le plus traité sur le palladium a perdu 1,33 %.

À la clôture de la mi-journée, le contrat à terme le plus traité sur l’indice de fret conteneurisé (service européen) a gagné 1,42 % à 3 834 points.

Prix des contrats à terme sélectionnés à la mi-journée à 11h39 le 16 juin :

Comptant et fondamentaux

Argent : Sur le marché au comptant, les écarts de prix offerts sont restés larges aujourd’hui. Le marché de la consommation a montré une faiblesse générale à la mi-juin et en fin de mois, la hausse continue des prix de l’argent ayant freiné une partie de la demande...

Front macroéconomique

Chine :

[Bureau national des statistiques : La valeur ajoutée des entreprises industrielles de taille supérieure à la taille désignée a augmenté de 4,5 % en mai ; l’économie nationale a fonctionné de manière généralement stable et a progressé vers une croissance de meilleure qualité] En mai, sous la direction ferme du Comité central du PCC avec le camarade Xi Jinping en son centre, toutes les régions et tous les départements ont scrupuleusement mis en œuvre les décisions et les dispositions du Comité central et du Conseil des affaires d’État. Ils ont adhéré au principe général de recherche du progrès tout en maintenant la stabilité, appliqué intégralement et fidèlement la nouvelle philosophie de développement sur tous les fronts, accéléré la construction d’un nouveau paradigme de développement, mené sérieusement des politiques macroéconomiques plus proactives et plus efficaces, et répondu efficacement aux chocs et défis extérieurs. La production et l’offre ont augmenté régulièrement, l’emploi et les prix sont restés globalement stables, le commerce extérieur a continué de faire preuve de résilience, les nouveaux moteurs de croissance se sont renforcés et l’économie nationale a poursuivi une tendance de développement globalement stable tout en progressant vers une croissance de meilleure qualité. Selon les données du BNS, en mai, la valeur ajoutée des entreprises industrielles de taille supérieure a crû de 4,5 % en glissement annuel en termes réels, le rythme de croissance s’accélérant de 0,4 point de pourcentage par rapport au mois précédent. En variation mensuelle, la valeur ajoutée des entreprises industrielles de taille supérieure a augmenté de 0,40 % en mai. De janvier à mai, elle a progressé de 5,4 % en glissement annuel.

[De l’expansion d’échelle à l’allocation de résilience : publication du « Rapport sur le développement des matières premières en vrac en Chine »] La Fédération chinoise de la logistique et des achats a publié aujourd’hui (16 juin) le *Rapport sur le développement des matières premières en vrac en Chine (2026)*. Selon le rapport, la Chine demeure l’un des plus importants marchés d’importation de matières premières en vrac au niveau mondial, les importations de pétrole brut, de minerai de fer, de soja et d’autres produits de base restant élevées. Face aux défis, le marché des matières premières en vrac a montré une résilience accrue. Le rapport indique que le marché chinois des matières premières en vrac de 2025 à 2026 a globalement affiché un schéma fondamental de « pression macroéconomique, divergence des marchés, intensification des chocs extérieurs, résilience commerciale renforcée et accélération de la montée en capacité ». Le commerce chinois des matières premières en vrac passe d’une expansion d’échelle à une allocation axée sur la résilience. En 2025, l’échelle du commerce de marchandises de la Chine a maintenu une résilience relativement forte et les principales importations de matières premières en vrac sont restées à des niveaux élevés. Parmi elles, les importations de pétrole brut, de minerai de fer, de soja et d’autres produits ont continué de démontrer la capacité d’absorption mondiale du marché chinois. (CCTV News)

[Injection nette de la PBOC via des pensions livrées (reverse repo) aujourd’hui de 296,5 milliards de yuans] La PBOC a mené aujourd’hui des opérations de pension livrée à 7 jours pour un montant de 449,5 milliards de yuans. Comme 153 milliards de yuans de pensions livrées à 7 jours arrivaient à échéance aujourd’hui, l’injection nette a atteint 296,5 milliards de yuans pour la journée.

Concernant le dollar américain :

À 11 h 39, l’indice du dollar a augmenté de 0,02 % à 99,69. Selon le « FedWatch » du CME : la probabilité que la Fed maintienne ses taux inchangés en juin est de 98,5 %, avec une probabilité de 1,5 % d’une baisse cumulée de 25 points de base. La probabilité que la Fed laisse ses taux inchangés jusqu’en juillet est de 91,3 %, une hausse cumulée de 25 points de base est de 7,4 % et une baisse cumulée de 25 points de base est de 1,4 %.

Falconio Leslie, responsable de la stratégie obligataire imposable chez UBS Global Wealth Management, a déclaré qu’après l’annonce d’un accord entre les États-Unis et l’Iran, les prix du pétrole ont reculé, le marché des bons du Trésor américain s’est renforcé et la pression sur la Fed pour relever ses taux cette année s’atténuait. Falconio Leslie a indiqué : « Même avant la conclusion de l’accord de cessez-le-feu, les prix du pétrole avaient déjà commencé à baisser, et pourtant le rendement des bons du Trésor américain à deux ans a continué d’augmenter parce que le marché avait intégré une probabilité de presque 100 % d’une hausse des taux en décembre. » « La situation actuelle est que les prix du pétrole baissent et que le marché retire progressivement ces anticipations de hausse des taux. En conséquence, le rendement des bons du Trésor à deux ans a commencé à reculer. » Le nouveau président de la Fed, Wash, présidera sa première décision de taux d’intérêt cette semaine. Dans un contexte où la flambée antérieure des prix du pétrole a ravivé les pressions inflationnistes, les voix au sein du FOMC favorables à des hausses de taux cette année se sont multipliées. Falconio a dit s’attendre à ce que le FOMC abandonne officiellement son biais d’assouplissement lors de la réunion de cette semaine, rendant les perspectives de politique plus restrictives. Mais elle pense toujours que la prochaine décision de la Fed sera une baisse des taux, et qu’elle interviendra en 2027.

La société de gestion d’actifs américaine PGIM a un point de vue marginal, estimant que la Fed relèvera ses taux trois fois cette année pour freiner la surchauffe, puis annulera ces hausses en 2027. La société avait précédemment prévu en avril que la Fed réduirait les taux d’intérêt cette année. PGIM a déclaré que l’économie américaine est « exceptionnellement forte » et que l’inflation reste obstinément élevée, nécessitant une nouvelle approche. Dans ce contexte, et considérant que la Fed n’a pas réussi à atteindre son objectif de 2 % pendant cinq années consécutives, PGIM s’attend à ce que la Fed relève ses taux trois fois cette année pour renforcer sa crédibilité et ancrer les anticipations d’inflation. PGIM a déclaré : « Si les hausses de taux sont présentées comme des mesures “de précaution” pour faire face à l’inflation du côté de l’offre et aux récentes fluctuations des rendements des obligations du Trésor à long terme, alors Wash obtiendra un soutien politique. » Cependant, PGIM a dit s’attendre à ce que la Fed « inverse ces hausses relativement rapidement, avec trois baisses de taux en 2027 et une autre en 2028, ramenant le taux terminal à 3,375 % — en dessous du taux actuel et probablement proche du taux neutre. » (Jin10 Data APP)

Concernant les autres devises :

La Banque du Japon a relevé son taux directeur de 25 points de base, passant de 0,75 % à 1,00 %, son plus haut niveau en 31 ans, conformément aux attentes du marché, après avoir maintenu le statu quo lors de ses trois précédentes réunions. La BOJ a relevé ses taux à leur plus haut niveau en 31 ans mardi, un geste longtemps attendu qui signale son engagement à lutter contre les risques inflationnistes découlant du conflit au Moyen-Orient. À l’issue de la réunion de deux jours qui s’est achevée mardi, le conseil a voté à 7 contre 1 pour relever le taux directeur à court terme de 0,75 % à 1,0 %. Il s’agit de la première hausse de taux depuis décembre dernier, portant le taux directeur de la BOJ à un niveau jamais vu depuis 1995. Le gouverneur de la BOJ, Ueda Kazuo, était absent de la réunion et n’a pas voté, car il a été hospitalisé pour un traitement médical. La conférence de presse de l’après-midi sera dirigée par un autre vice-gouverneur de la BOJ, Uchida Shinichi, et ses propos seront suivis de près pour savoir comment la BOJ continuera d’évaluer les conséquences économiques négatives de la guerre en Iran. (Jinshi Data APP)

[La RBA maintient ses taux comme prévu, mais prévient que les hausses de taux ne sont peut-être pas terminées] La Banque de réserve d’Australie a maintenu mardi son taux directeur inchangé à 4,35 %, déclarant que l’économie ralentit malgré des conditions financières restrictives, mais a averti qu’elle pourrait à nouveau le relever si nécessaire pour maîtriser l’inflation. La RBA a dit que l’inflation reste élevée et que la banque centrale fera tout le nécessaire pour la faire baisser, « y compris en relevant davantage l’objectif de taux directeur si nécessaire. » Les marchés avaient déjà intégré un maintien, les données sur l’inflation intérieure, la consommation et l’emploi continuant de s’affaiblir ; dans le même temps, l’accord de paix au Moyen-Orient et les mesures visant à rouvrir le détroit d’Ormuz ont fait baisser les prix du pétrole, réduisant les risques inflationnistes. Le conseil a déclaré dans son communiqué : « Le règlement du conflit au Moyen-Orient en est encore à un stade précoce, et il existe encore des scénarios plausibles où l’inflation est supérieure et l’activité inférieure aux prévisions établies dans les prévisions de référence de mai. Il faudra du temps pour résoudre les problèmes d’approvisionnement mondial en pétrole, ce qui continuera d’exercer une pression à la hausse sur les prix mondiaux de l’énergie et l’inflation. » La décision unanime a été largement conforme aux attentes, les marchés de swaps intégrant une probabilité d’environ 30 % d’une hausse des taux de la RBA en août et seulement 16 points de base de resserrement pour l’ensemble de l’année, soit moins d’une hausse. (Jinshi Data APP)

Sur le front des données :

Aujourd’hui seront publiés, entre autres, les variations hebdomadaires de l’emploi ADP aux États-Unis pour la semaine se terminant le 30 mai, les mises en chantier annualisées de mai aux États-Unis, les permis de construire de mai aux États-Unis, l’indice mensuel des prix à l’importation de mai aux États-Unis, la décision de taux de la Banque de réserve d’Australie du 16 juin, l’indice du sentiment économique ZEW de juin pour l’Allemagne, l’indice du sentiment économique ZEW de juin pour la zone euro, le taux directeur de la banque centrale du Japon du 16 juin, etc.

À surveiller également : le Bureau d’information du Conseil des affaires d’État tient une conférence de presse sur la performance de l’économie nationale. L’Académie chinoise des technologies de l’information et de la communication organise un séminaire pour lancer le Plan d’escalade des capacités de service de jetons de haute qualité. La RBA annonce sa décision de taux, et la gouverneure de la RBA, Bullock, donne une conférence de presse sur la politique monétaire.

Sur le front du pétrole brut :

À 11 h 39, les prix du brut ont baissé sur les deux marchés, le WTI reculant de 0,09 % et le Brent de 0,26 %.

Alors que l’administration Trump s’apprête à achever le plan de libération de 172 millions de barils de la Réserve stratégique de pétrole (SPR) pour atténuer la flambée des prix du carburant déclenchée par la guerre en Iran, le stock stratégique américain de brut est tombé à son plus bas niveau depuis 1983. Selon les données publiées lundi par le Département américain de l’énergie, la SPR – constituée après l’embargo pétrolier arabe du début des années 1970 – est descendue à environ 340 millions de barils, près de son plus bas historique. Si le plan est mené à terme, il s’agira de la deuxième plus importante libération de l’histoire de la réserve, laissant environ 243 millions de barils, soit seulement environ un tiers de sa capacité légale. La diminution des stocks réduit la flexibilité des États-Unis pour répondre à de futures perturbations de l’approvisionnement. Un porte-parole du Département de l’énergie a déclaré que le gouvernement gère la réserve conformément à sa finalité, à savoir aider à stabiliser le marché pétrolier, protéger les États-Unis des ruptures d’approvisionnement et renforcer la sécurité énergétique du pays. (Jin10 Data App)

Morgan Stanley a fortement abaissé ses prévisions de prix du pétrole pour les prochains trimestres, un accord provisoire entre les États-Unis et l’Iran pour rouvrir le détroit d’Ormuz devant permettre la reprise de la production pétrolière régionale et augmenter l’offre. Les analystes, dont Martijn Rats, ont déclaré dans un rapport du 15 juin que le Brent devrait s’établir en moyenne à 90 dollars le baril au troisième trimestre, contre une prévision antérieure de 100 dollars, et à 80 dollars au dernier trimestre de l’année, soit une baisse de 15 dollars par rapport à l’estimation précédente. Ils ont également noté que le calendrier prévu pour la reprise de la production dans la région a été avancé d’une à deux semaines. « Il reste de nombreuses questions à négocier et des risques clés demeurent, mais il s’agit d’une étape significative vers la désescalade du conflit et le renforcement des exportations de pétrole via le détroit d’Ormuz », ont-ils affirmé, ajoutant : « La production devrait reprendre progressivement à partir de la mi-juillet, la production devant se rétablir à 50 % d’ici septembre, à 80 % d’ici décembre, et le reste début 2027. » (Jin10 Data App)

Aperçu du marché au comptant :

►

►

►

►

►

►

►

►

►

►

►

►

![Après le renouvellement du contrat, la faible demande pèse sur les primes du cuivre au comptant à Shanghai [SMM Shanghai spot copper]](https://imgqn.smm.cn/usercenter/udUol20251217171712.jpg)

![Réapprovisionnement en aval et enlèvement de cargaisons, l'offre du marché diminue [SMM Cuivre au comptant de la Chine du Nord]](https://imgqn.smm.cn/usercenter/arNnt20251217171714.jpeg)

![Le contrat d'étain le plus échangé du SHFE fluctue à des niveaux élevés, et le sentiment des échanges au comptant s'affaiblit encore [Revue de midi SMM sur l'étain].](https://imgqn.smm.cn/usercenter/nyMyJ20251217171751.jpg)